La Banque centrale européenne (BCE) devra décider de combien réduire ses achats d'actifs lorsqu'elle conclura sa réunion à 12h45 GMT jeudi. Ce sera probablement une autre bataille entre les faucons et les colombes, le compromis le plus probable étant de réduire de moitié environ l'assouplissement quantitatif. Quant à l'euro, le tableau d'ensemble reste sombre.

L'inflation contre-attaque

La BCE a un exercice d'équilibriste difficile à réaliser cette semaine. L'inflation s'est considérablement accélérée, principalement en raison de la flambée des prix de l'énergie et de la tempête dans les chaînes d'approvisionnement, rendant les membres les plus bellicistes du Conseil des gouverneurs nerveux à l'idée qu'elle puisse rester.

Pourtant, les perspectives de croissance restent intimidantes avec des restrictions de covid faisant un retour dans plusieurs pays et le marché du travail est encore loin d'une reprise complète. Cela implique que la croissance des salaires devrait rester modérée pendant un certain temps encore, de sorte que les pressions inflationnistes « organiques » ne sont pas si puissantes.

Dans ce contexte, la BCE devra décider si et de combien réduire ses achats d'actifs. Certes, c'est un endroit difficile. Ne faites rien et vous risquez de verser plus de carburant sur le feu de joie inflationniste. Réduisez trop et vous pourriez choquer le marché obligataire, risquant une répétition mineure de la crise de la dette.

Marcher une ligne fine

En tant que telle, la conclusion la plus probable est un compromis par lequel la BCE met fin complètement au programme d'achat d'actifs d'urgence mais étend son programme régulier pour combler une partie du déficit. Dans l'ensemble, le rythme des achats de QE pourrait être réduit de moitié environ, passant de 80 milliards d'euros par mois actuellement à environ 40 milliards après mars.

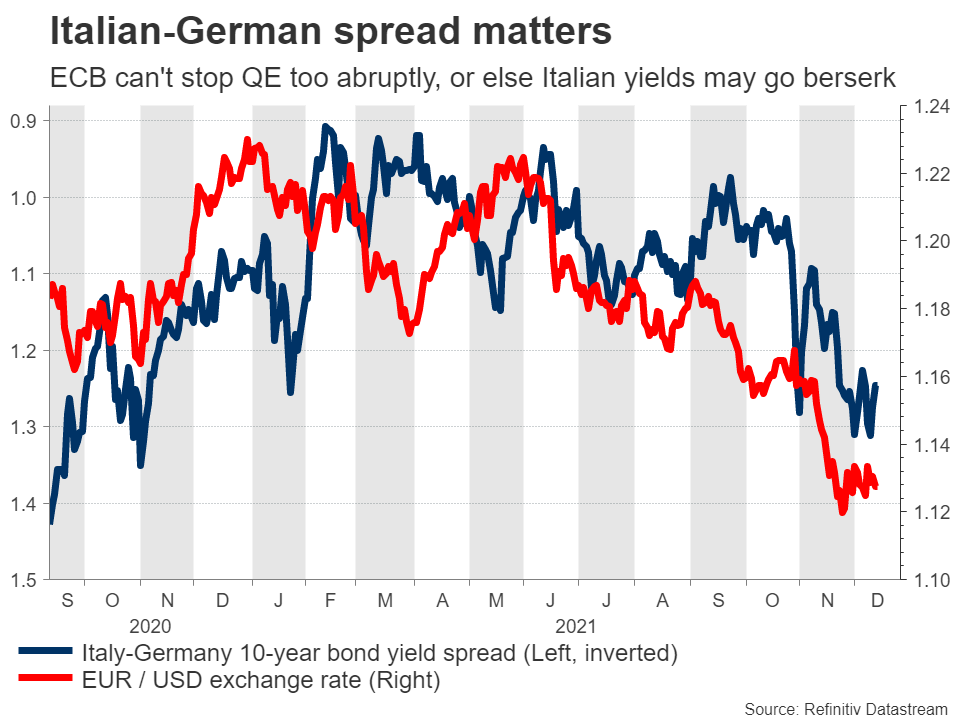

Cela apaiserait probablement les faucons terrifiés par une inflation persistante, ainsi que les colombes qui craignent qu'un retrait soudain ne provoque des ravages sur le marché obligataire. C'est particulièrement un risque pour les économies comme l'Italie qui ont des niveaux d'endettement élevés, de sorte que toute hausse des rendements obligataires pourrait entraver l'ensemble de la reprise.

L'euro reste assiégé

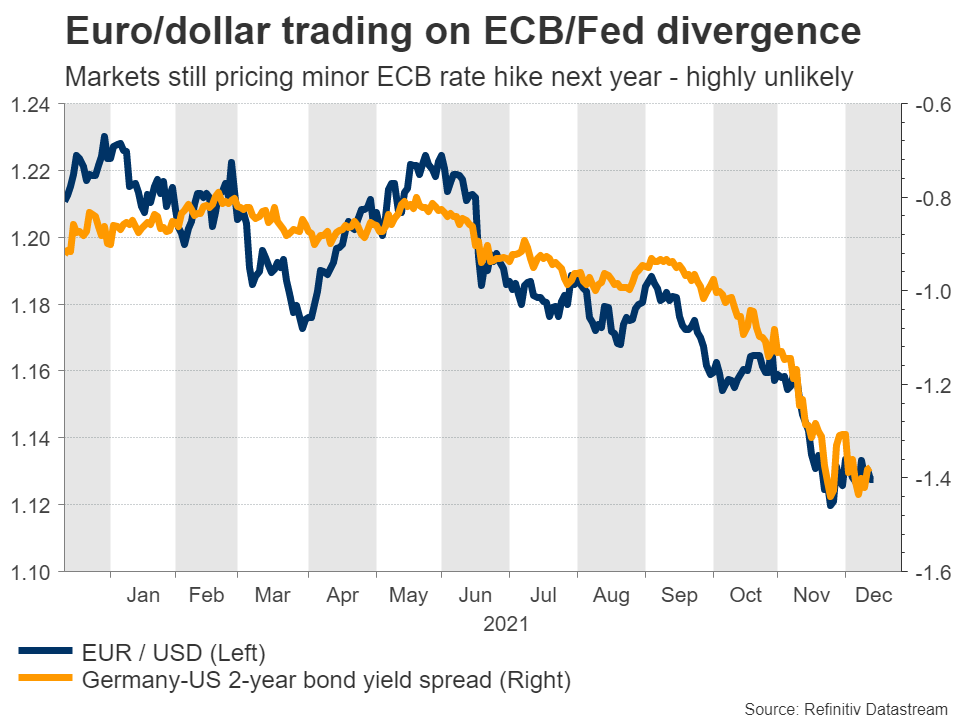

Quant à l'euro, la réaction initiale dépendra de l'ampleur de la réduction des achats d'actifs, de l'ampleur des révisions à la hausse des nouvelles prévisions d'inflation et des éventuels signaux concernant les futures hausses de taux. Tout tourne essentiellement autour de la question de savoir si la BCE est toujours détendue ou si elle s'inquiète de plus en plus de l'inflation.

En fin de compte, même si le marché décide que la banque centrale était du côté belliciste des attentes et que l'euro monte en flèche, il n'y a pas grand-chose à aimer à propos de la devise dans l'ensemble. La reprise européenne reste anémique et contrairement à la Fed, la BCE va poursuivre ses achats d'actifs et n'envisage même pas de hausses de taux.

Les marchés anticipent toujours une probabilité décente d'une petite hausse des taux l'année prochaine, il y a donc une marge pour davantage de pertes sur l'euro alors que la BCE s'y oppose. Des risques politiques sont également sur le radar, avec une élection controversée en France l'année prochaine et la possibilité que les forces d'extrême droite prennent le contrôle en Italie si des élections anticipées sont convoquées.

Le sentiment global de risque est une autre variable. L'euro a tendance à sous-performer pendant les périodes de tensions sur les marchés, et avec le resserrement des banques centrales mondiales alors que les valorisations des actifs sont si « chères », c'est quelque chose à surveiller de près.

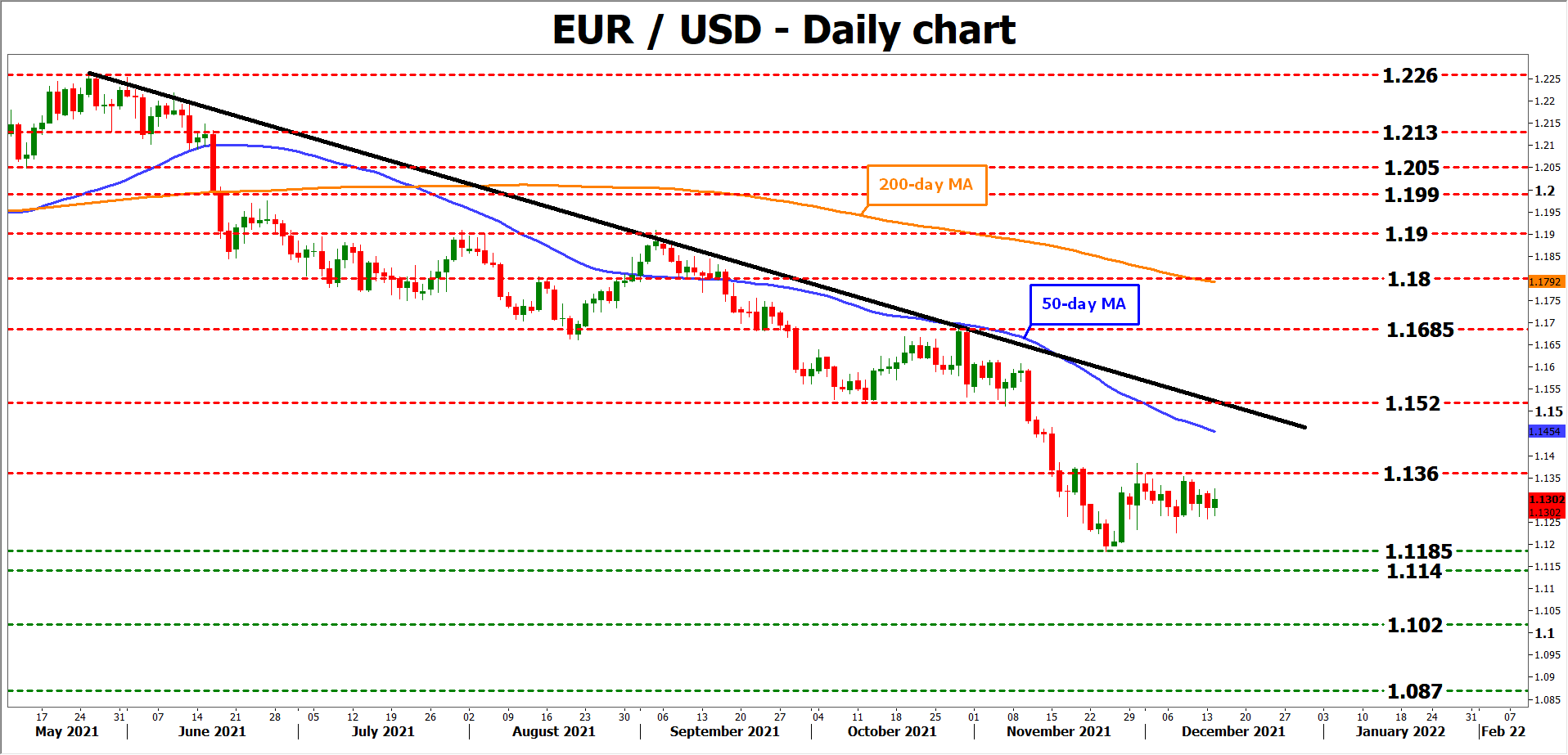

D'un point de vue technique sur l'euro/dollar, si les baissiers reprennent les rênes et parviennent à percer sous le récent plus bas de 1.1185, le prochain objectif pourrait être le pic de mars 2020 de 1.1140.

À la hausse, les taureaux pourraient rencontrer leur premier test à 1.1360, dont une violation pourrait ouvrir la porte à une zone encombrée qui englobe la moyenne mobile de 50 jours, la ligne de tendance baissière tirée du pic de mai et la région de 1.1520.

Enfin, les dernières enquêtes de conjoncture PMI pour décembre seront également publiées avant la décision de la BCE, jeudi à 08h00 GMT.

Signal2forex.com - Meilleurs robots et signaux Forex

Signal2forex.com - Meilleurs robots et signaux Forex