La livre sterling augmente largement après que la BoE ait surpris les marchés en relevant les taux d'intérêt et en maintenant un ton belliciste. Un solide sentiment de risque ainsi que de bonnes données sur l'emploi font de l'Aussie le deuxième plus fort. L'euro ne se porte pas mal après que la BCE a annoncé la fin des achats nets de PEPP en mars. En effet, la monnaie commune essaie de rattraper la livre. D'un autre côté, le dollar se négocie largement à la baisse malgré le virage belliciste de la Fed hier. Le yen est encore plus faible tandis que le franc suisse n'est pas trop loin derrière.

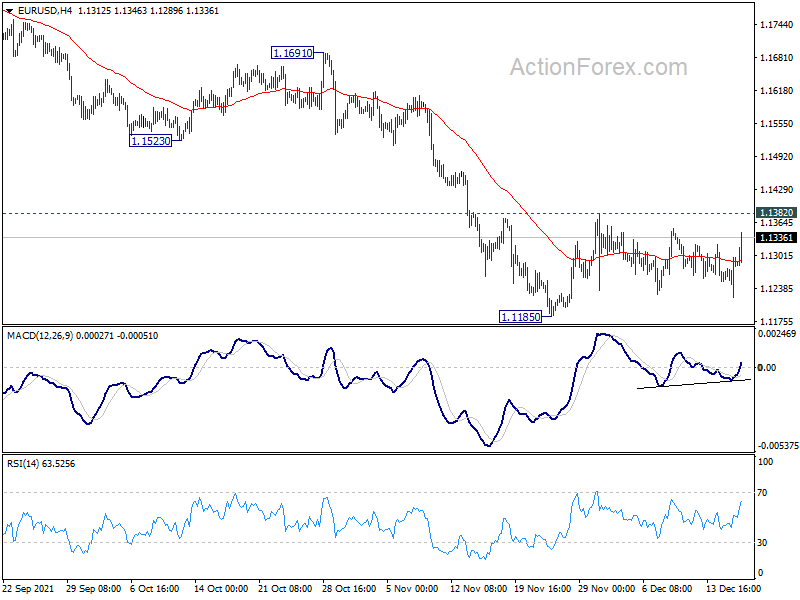

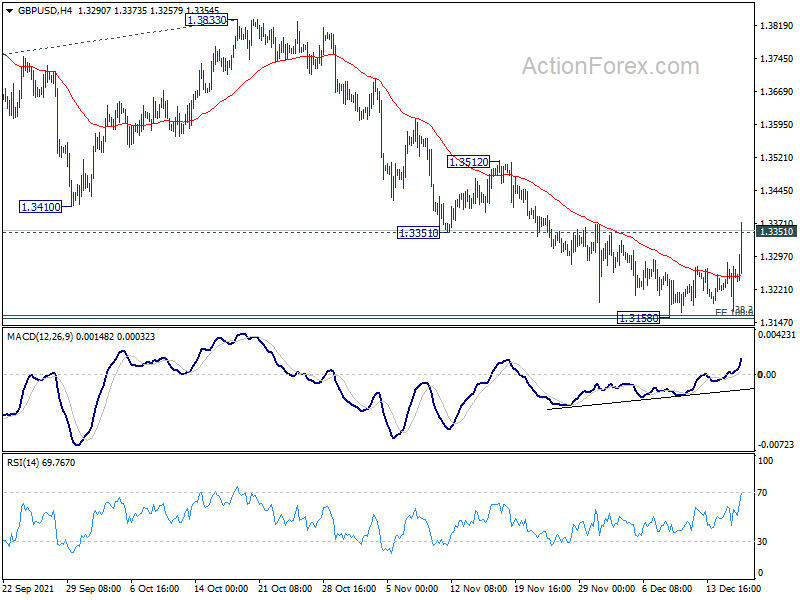

Techniquement, la tendance haussière à court terme de la livre sterling et de l'aussie est plutôt apparente avec une cassure des niveaux de résistance contre le dollar. Nous allons maintenant voir si l'EUR/USD franchirait la résistance de 1.1382 pour donner un autre coup de poing au dollar. Le support de 0.9156 en USD/CHF est un autre niveau à surveiller.

En Europe, au moment d'écrire ces lignes, le FTSE est en hausse de 0.95%. Le DAX est en hausse de 1.54 %. Le CAC est en hausse de 1.33%. Le taux allemand à 10 ans est en hausse de 0.0469 à -0.312. Plus tôt en Asie, le Nikkei a augmenté de 2.13%. Le HSI de Hong Kong a augmenté de 0.23 %. Chine Shanghai SSE a augmenté de 0.75%. Singapore Strait Times a augmenté de 0.45%. Le rendement du JGB japonais à 10 ans a chuté de -0.0048 à 0.045.

Les demandes initiales de chômage aux États-Unis sont revenues à 204k, les demandes continues ont chuté à 1.85m

Les demandes initiales de chômage aux États-Unis ont augmenté de 18 206 à 11 192 au cours de la semaine se terminant le 16 décembre, au-dessus des attentes de 204 15. La moyenne mobile sur quatre semaines des réclamations initiales a chuté de -1969 XNUMX à XNUMX XNUMX, son plus bas niveau depuis le XNUMX novembre XNUMX.

Les réclamations continues ont chuté de -154k à 1845k au cours de la semaine se terminant le 4 décembre, le plus bas depuis le 14 mars 2020. La moyenne mobile sur quatre semaines des réclamations continues a chuté de -66k à 1963k, le plus bas depuis le 14 mars 2020 également.

Également publié, l'indice manufacturier de la Fed de Philadelphie est passé de 39 à 15.4 en décembre, en deçà des attentes de 30.0. Les mises en chantier ont atteint 1.68 million en rythme annualisé tandis que les permis de construire ont atteint 1.71 million.

La BoE monte à 0.25%, un léger resserrement reste nécessaire

La BoE a décidé d'augmenter le taux directeur de 0.15 pb à 0.25%, avec 8 voix contre 1. Silvana Tenreyro était le seul membre du MPC à voter pour aucun changement. Le MPC a également voté à l'unanimité pour maintenir le stock d'achats d'obligations d'État à 875 milliards de livres sterling et les achats d'obligations d'entreprises à 20 milliards de livres sterling.

La banque centrale a déclaré qu'elle examinerait les développements, y compris l'impact d'Omicron, dans le rapport sur la politique monétaire de février, en mettant l'accent sur les perspectives d'inflation à moyen terme. Les perspectives d'inflation à moyen terme comportent « des risques bilatéraux ». Mais, "un léger resserrement de la politique monétaire au cours de la période de prévision sera probablement nécessaire pour atteindre durablement l'objectif d'inflation de 2%".

Le composite britannique PMI est tombé à 53.2, à nouveau touché par COVID-19

UK PMI Manufacturing a chuté de 58.1 à 57.6 en décembre, ce qui correspond aux attentes. PMI Services a fortement chuté de 58.5 à 53.2, bien en deçà des attentes de 57.5, un plus bas de 10 mois. Le PMI Composite est passé de 57.6 à 53.2, également un plus bas de 10 mois.

Chris Williamson, économiste en chef chez IHS Markit, a déclaré : « Les données flash PMI montrent que l'économie britannique est à nouveau touchée par COVID-19, avec un ralentissement brutal de la croissance à la fin de l'année en raison d'une forte baisse des dépenses de services par ménages. De meilleures nouvelles sont venues du secteur manufacturier, où un assouplissement des retards de la chaîne d'approvisionnement a contribué à stimuler la croissance de la production, mais plus important encore, a contribué à atténuer une certaine pression à la hausse sur les prix pour laisser présager un pic de l'inflation.

La BCE mettra fin aux achats nets de PEPP en mars et augmentera temporairement les achats d'APP aux deuxième et troisième trimestres

La BCE a annoncé « interrompre » les achats d'actifs nets dans le cadre du programme d'achat d'urgence en cas de pandémie (PEPP) à la fin du mois de mars 2022. L'horizon de réinvestissement du PEPP sera prolongé au moins jusqu'à la fin de 2024.

Les achats nets mensuels d'actifs dans le cadre du programme d'achat d'actifs d'origine (APP) seront doublés pour atteindre 40 milliards d'euros au deuxième trimestre, puis ralentiront à 2 milliards d'euros au troisième trimestre et reviendront à 30 milliards d'euros au quatrième trimestre « aussi longtemps que nécessaire ».

Parallèlement, le taux de refinancement principal, le taux de la facilité de prêt marginal et le taux de la facilité de dépôt sont restés inchangés à 0.00%, 0.25% et -0.50% respectivement. Les indications prospectives sont maintenues selon lesquelles il y aura une « période transitoire au cours de laquelle l'inflation sera légèrement supérieure à l'objectif ».

Le composite PMI de la zone euro est tombé à 53.4, un autre coup de COVID-19

Le PMI manufacturier de la zone euro est passé de 58.4 à 58.0 en décembre, un plus bas de 10 mois mais supérieur aux attentes de 57.7. PMI Services est passé de 55.9 à 53.3, un creux de 8 mois et des attentes manquées de 54.2. Le PMI Composite est passé de 55.4 à 53.4, un plus bas de 9 mois.

Chris Williamson, économiste en chef chez IHS Markit, a déclaré : « L'économie de la zone euro subit un nouveau coup dur du COVID-19… L'Allemagne est particulièrement touchée, voyant l'économie stagner pour la première fois en un an et demi. , mais le ralentissement de la croissance est généralisé dans toute la région.

« Les encouragements viennent du secteur manufacturier, où la pression sur les chaînes d'approvisionnement montre des signes de relâchement, contribuant à son tour à relancer la production en usine… Décembre était toujours le deuxième plus élevé jamais enregistré. Alors que l'inflation pourrait bientôt culminer, le taux d'augmentation reste élevé. »

L'indice PMI manufacturier de l'Allemagne est passé de 57.4 à 57.9 en décembre, au-dessus des attentes de 57.0. PMI Services a fortement chuté de 52.7 à 48.4, en deçà des attentes de 51.0, de retour en contraction et un plus bas de 10 mois. Le PMI Composite est passé de 52.2 à 50.0, un plus bas de 18 mois.

L'indice PMI manufacturier de la France est passé de 55.9 à 54.9 en décembre, en deçà des attentes de 55.3. PMI Services a chuté de 57.4 à 57.1, au-dessus des attentes de 55.6. Le PMI Composite est passé de 56.1 à 55.6.

La BNS tient bon et revoit ses prévisions d'inflation pour 2021 et 2022

La BNS a maintenu le taux des dépôts à vue inchangé à -0.75 %, comme largement prévu. Il est également resté « reste disposé à intervenir sur le marché des changes si nécessaire, afin de contrer les pressions à la hausse sur le franc suisse ». Le franc suisse « reste très apprécié ».

Les nouvelles prévisions d'inflation conditionnelles pour 2021 et 2022 ont été révisées à la hausse "principalement en raison de la hausse des prix à l'importation, tous pour les produits pétroliers et pour les biens affectés par les goulets d'étranglement de l'offre mondiale". Les nouvelles prévisions s'élèvent à 0.6% pour 2021, 1.0% pour 2022 et 0.6% pour 2023, par rapport aux prévisions de septembre de 0.5% pour 2021, 0.7% pour 2022 et 0.6% pour 2023. Elles reposent sur l'hypothèse que le taux directeur reste à - 0.75% sur tout l'horizon de prévision.

Quant à l'économie, le scénario de référence est une « poursuite de la reprise économique l'année prochaine ». La BNS table sur une croissance du PIB d'environ 3% pour 2022, tandis que le chômage « devrait à nouveau légèrement baisser ».

Les exportations japonaises ont augmenté de 20.5% en glissement annuel en novembre, les importations ont bondi de 43.8% en glissement annuel pour atteindre un record

Les exportations du Japon ont augmenté de 20.5% en glissement annuel à JPY 7367B en novembre. Il s'agit du neuvième mois consécutif d'augmentation, aidé par une hausse de 4.1 % des livraisons d'automobiles. Les exportations vers la Chine ont augmenté de 155.0 % en glissement annuel. Les importations ont augmenté de 43.8% en glissement annuel à JPY 8322B. C'est le montant le plus élevé jamais enregistré depuis 1979, augmenté de 144.1% d'augmentation en glissement annuel des carburants. L'excédent commercial s'est établi à JPY 955B.

En termes corrigés des variations saisonnières, les exportations ont augmenté de 5.3% en glissement mensuel à JPY 7385B. Les importations ont augmenté de 5.9% en glissement mensuel à 7872B. La balance commerciale a fait état d'un déficit de JPY -487 milliards.

Japon PMI manufacturier a chuté à 53.3, reprise soutenue avec un ralentissement de la dynamique

Le PMI manufacturier du Japon est passé de 54.0 à 53.3 en décembre. Les services PMI sont passés de 53.0 à 51.1. Le PMI Composite est passé de 53.3 à 51.8.

Annabel Fiddes, directrice associée de l'économie chez IHS Markit, a déclaré : « Les dernières données Flash PMI ont montré que la reprise du secteur privé japonais s'est maintenue en décembre, arrondissant la meilleure performance trimestrielle depuis le quatrième trimestre 4. Cependant, les fabricants et les sociétés de services ont signalé des taux plus bas. de la croissance de la production et des nouvelles commandes par rapport à novembre, suggérant un ralentissement de la dynamique. »

L'emploi en Australie a augmenté de 366.1k en novembre, le chômage a fortement chuté à 4.6%

L'emploi en Australie a augmenté de 366.1k en novembre, au-dessus des attentes de 200k. L'emploi à temps plein a augmenté de 128.3k. L'emploi à temps partiel a augmenté de 237.8k. Le taux de chômage a fortement baissé de 5.2% à 4.6%, mieux que l'attente de 5.0%. Le taux de participation a également bondi de 1.4 % à 66.1 %. Les heures mensuelles travaillées dans tous les emplois ont augmenté de 4.5% en glissement mensuel.

Également publié, le PMI manufacturier est passé de 59.2 à 57.4 en décembre. Les services PMI sont passés de 55.7 à 55.1. Le PMI Composite est passé de 55.7 à 54.9.

Le PIB néo-zélandais s'est contracté de -3.7% en glissement trimestriel au troisième trimestre, mieux que prévu

Le PIB néo-zélandais a chuté de -3.7% en glissement trimestriel au troisième trimestre, mieux que les attentes de -3% en glissement trimestriel. Sur l'année, le PIB s'est contracté de -4.3% en GA, contre une attente de -0.3% en GA. Les industries de services ont chuté de -1.6% en glissement trimestriel. Les industries productrices de biens ont chuté de -2.7 % en glissement trimestriel. Les industries primaires ont chuté de -7.3 % en glissement trimestriel.

GBP / USD Mid Day-Outlook

Pivots quotidiens: (S1) 1.3196; (P) 1.3239; (R1) 1.3306; Plus…

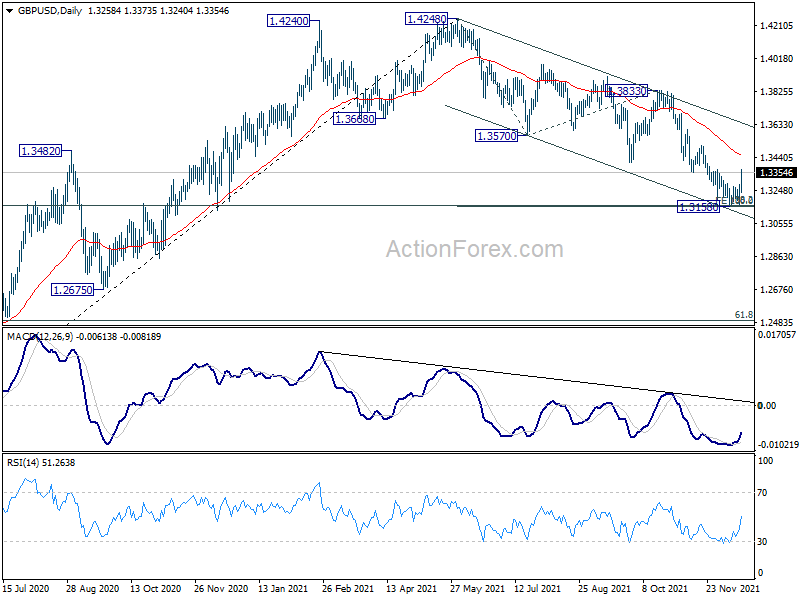

La cassure du support de 1.3351 du GBP/USD devenu résistance indique qu'un plancher à court terme s'est déjà formé à 1.3158. Plus important encore, c'est le premier signe que la correction à partir de 1.4248 s'est achevée avec trois vagues jusqu'à 1.3158, après avoir défendu le niveau clé de Fibonacci à moyen terme de 1.3164. Le biais intrajournalier est de retour à la hausse pour le support de 1.3570 devenu résistance en premier. Une cassure ferme y affirmera ce cas haussier. À la baisse, cependant, une cassure soutenue de 1.3164 entraînera des implications baissières plus importantes.

Dans l'ensemble, l'attention se porte désormais sur un retracement à 38.2% de 1.1409 à 1.4248 à 1.3164. Une cassure soutenue là-bas soutiendra que toute la hausse à partir de 1.1409 s'est achevée à 1.4248, après le rejet de la résistance à long terme de 1.4376. Cela relancera une certaine baisse à moyen terme et ciblera un retracement de 61.8% à 1.2493. Cependant, un fort rebond par rapport au niveau actuel relancera ce cas et la tendance à la hausse à partir de 1.1409 est toujours en cours et probablement prête à reprendre.

Mise à jour des indicateurs économiques

| GMT | Ccy | Événements | Réel | Prévision | Précédent | Révisée |

|---|---|---|---|---|---|---|

| 21:45 | NZD | PIB Q / Q Q3 | -3.70% | -4.30% | 2.80% | 2.40% |

| 21:45 | NZD | PIB Y / Y Q3 | -0.30% | -1.60% | 17.40% | 17.90% |

| 22:00 | AUD | PMI manufacturier déc P | 57.4 | 59.2 | ||

| 22:00 | AUD | Services PMI Dec P | 55.1 | 55.7 | ||

| 23:50 | JPY | Balance commerciale (JPY) nov. | -0.49T | -0.32T | -0.44T | -0.42T |

| 00:30 | AUD | Changement d'emploi nov. | 366.1K | 200.0K | -46.3K | -56.0K |

| 00:30 | AUD | Taux de chômage novembre | 4.60% | 5.00% | 5.20% | |

| 08:15 | EUR | France Fabrication PMI Déc P | 54.9 | 55.3 | 55.9 | |

| 08:15 | EUR | France Services PMI Dec P | 57.1 | 55.6 | 57.4 | |

| 08:30 | EUR | Allemagne PMI manufacturier déc P | 57.9 | 57 | 57.4 | |

| 08:30 | EUR | Allemagne Services PMI Dec P | 48.4 | 51 | 52.7 | |

| 08:30 | CHF | Décision de la BNS sur les taux d'intérêt | -0.75% | -0.75% | -0.75% | |

| 09:00 | EUR | PMI manufacturier de la zone euro, déc P | 58 | 57.7 | 58.4 | |

| 09:00 | EUR | Zone PMI Services PMI Dec P | 53.3 | 54.2 | 55.9 | |

| 09:30 | GBP | PMI manufacturier déc P | 57.6 | 57.6 | 58.1 | |

| 09:30 | GBP | Services PMI Dec P | 53.2 | 57.5 | 58.5 | |

| 10:00 | EUR | Balance commerciale de la zone euro (EUR) oct. | 2.4M | 5.7M | 6.1M | |

| 12:00 | GBP | Décision de taux d'intérêt de la BoE | 0.25% | 0.10% | 0.10% | |

| 12:00 | GBP | Facilité d'achat d'actifs de la BoE | 875M | 875M | 875M | |

| 12:00 | GBP | MPC Official Bank Rate Votes | 8-0-1 | 2-0-7 | 2-0-7 | |

| 12:00 | GBP | Votes Facility MPC Asset Achat | 0-0-9 | 0-3-6 | 0-3-6 | |

| 12:45 | EUR | Décision de la BCE sur les taux d'intérêt de la zone euro | 0.00% | 0.00% | 0.00% | |

| 13:30 | EUR | Conférence de presse de la BCE | ||||

| 13:30 | CAD | ADP Changement d'emploi nov. | 231.8K | 65.8K | ||

| 13:30 | CAD | Ventes en gros M / M Oct | 1.40% | 1.50% | 1.00% | |

| 13:30 | USD | Demandes de chômage initiales (Dec 10) | 206K | 192K | 184K | 188K |

| 13:30 | USD | Mises en chantier nov. | 1.68M | 1.57M | 1.52M | |

| 13:30 | USD | Permis de construire novembre | 1.71M | 1.67M | 1.65M | |

| 13:30 | USD | Philadelphie Fed Fabrication Décembre | 15.4 | 30 | 39 | |

| 14:15 | USD | Production industrielle M / M déc | 0.70% | 1.60% | ||

| 14:15 | USD | Capacité d'utilisation déc. | 76.70% | 76.40% | ||

| 14:45 | USD | PMI manufacturier déc P | 58.3 | |||

| 14:45 | USD | Services PMI Dec P | 58 | |||

| 15:30 | USD | Stockage de gaz naturel | -85B | -59B |

Signal2forex.com - Meilleurs robots et signaux Forex

Signal2forex.com - Meilleurs robots et signaux Forex