संकट से सबसे अधिक तबाह हुई अर्थव्यवस्थाओं की सहायता के लिए आधे ट्रिलियन यूरो के यूरोपीय रिकवरी फंड के लिए फ्रेंको-जर्मन योजना से प्रेरित होकर, यूरो ने आखिरकार इस सप्ताह अपना पैर जमा लिया। हालाँकि यह प्रस्ताव कुछ ऋण-साझाकरण तंत्र की स्थापना के लिए सही दिशा में एक कदम है जो अंततः यूरोबॉन्ड के लिए मंच तैयार करता है, इसका आकार काफी छोटा है और इसे उत्तरी यूरोपीय देशों के तीव्र विरोध का सामना करना पड़ेगा। इसलिए, हालांकि यह कुछ जोखिमों को कम करता है और यूरो को फिलहाल चालू रख सकता है, लेकिन यह संभवतः गेम चेंजर नहीं है।

आश्चर्यजनक रूप से साहसी योजना

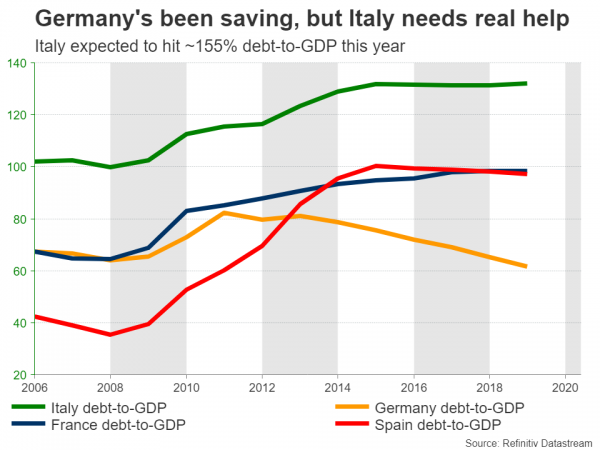

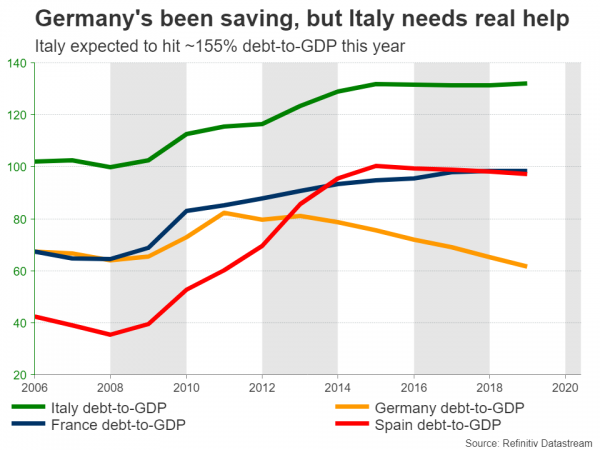

कुछ लोगों को उम्मीद थी कि यूरोप में एक उचित पुनर्प्राप्ति कोष स्थापित किया जाएगा, और उससे भी कम लोगों को उम्मीद थी कि यह फ़्रांस और जर्मनी से संयुक्त रूप से आएगा, क्योंकि जर्मनी की अक्सर यूरोपीय राजकोषीय एकीकरण के प्रतिद्वंद्वी के रूप में आलोचना की जाती है। लेकिन ऐसा हुआ, और सबसे आश्चर्यजनक बात यह थी कि दोनों देश इस बात पर अड़े थे कि धनराशि यूरोपीय संघ के बजट से अनुदान के रूप में दी जानी चाहिए, न कि ऋण के रूप में जिसे वापस भुगतान करना होगा, ताकि उच्च ऋण स्तर वाले इटली जैसे देशों को कुछ वास्तविक राहत मिल सके। .

हालांकि कई विवरण और 'मानदंड' अभी भी अज्ञात हैं, ऐसा लगता है कि धन सबसे अधिक प्रभावित देशों और क्षेत्रों को आवंटित किया जाएगा, और कार्यक्रम को 18 जून की ईयू बैठक में मंजूरी दी जा सकती है, बशर्ते कि पूरा ईयू इसमें शामिल हो।

अच्छी ख़बर: नमस्ते राजकोषीय एकीकरण

यह एकजुटता का एक स्वागत योग्य प्रदर्शन है, खासकर जब दो सबसे बड़ी यूरोपीय अर्थव्यवस्थाओं द्वारा प्रायोजित हो। और सबसे अधिक प्रभावित क्षेत्रों को लक्षित करके यह अधिक 'अच्छी तरह से' पुनर्प्राप्ति की नींव रख सकता है। यह यूरोपीय संघ विरोधी भावना को भी शांत कर सकता है, खासकर दक्षिणी यूरोप में, जिससे यूरोजोन के टूटने का खतरा कम हो जाएगा।

हालाँकि, बड़ी बात यह है कि यदि यह सफल होता है, तो यह जोखिम साझा करने के मामले में एक मिसाल कायम करेगा। यूरो क्षेत्र की दुखती रग राजकोषीय संघ की कमी है, जिसका अर्थ है कि अमेरिका की तरह वहां कोई वास्तविक संघीय सरकार नहीं है जो संकट में होने पर अलग-अलग राज्यों की मदद कर सके। हालाँकि यह प्रस्ताव वास्तव में उस संस्थागत कमजोरी को ठीक नहीं करेगा, फिर भी यह सही दिशा में एक छोटा कदम होगा।

बुरी खबर: यह छोटा है, और ख़त्म हो जाएगा

दुर्भाग्य से, इसका विशाल आकार पर्याप्त नहीं है, क्योंकि 500 बिलियन यूरो यूरोपीय संघ के सकल घरेलू उत्पाद का केवल 3% है। कोई यह तर्क दे सकता है कि यूरोपीय संघ आयोग ने अन्य कार्यक्रमों की भी घोषणा की है, लेकिन सब कुछ एक साथ जोड़ने पर भी, कुल आकार प्रभावशाली नहीं है।

इसके अलावा, यह एक पूर्ण सौदे से बहुत दूर है। ऑस्ट्रिया, नीदरलैंड, डेनमार्क और स्वीडन, सभी ने फ्रेंको-जर्मन प्रस्ताव पर असहमति व्यक्त की है, ऑस्ट्रिया के चांसलर ने किसी भी अनुदान का समर्थन करने से स्पष्ट रूप से इनकार कर दिया है। वह चाहते हैं कि इसके बदले ऋण में सहायता दी जाए। मुद्दा यह है कि ये सभी देश यूरोपीय संघ के बजट में शुद्ध योगदानकर्ता हैं, इसलिए वे प्रोत्साहन के लिए 'भुगतान' नहीं करना चाहते हैं जिससे मुख्य रूप से अन्य अर्थव्यवस्थाओं को लाभ होगा।

हालाँकि इनमें से कोई भी देश सैद्धांतिक रूप से प्रस्ताव को वीटो कर सकता है, लेकिन वास्तव में, उन्हें फ्रेंको-जर्मन बुलडोजर के सामने खड़े होने में कठिनाई होगी। यदि ब्रिटेन अभी भी यूरोपीय संघ का हिस्सा होता, तो यह एक अलग कहानी होती। लेकिन ब्रिटेन के बाहर होने के कारण, फ्रांस और जर्मनी के पास अधिकांश राजनीतिक पूंजी है, और जब वे इटली और स्पेन के साथ किसी चीज़ पर सहमत होते हैं, तो यह अंततः पूरा होने की संभावना है।

जैसा कि कहा गया है, हालांकि ये छोटी अर्थव्यवस्थाएं पैकेज को पूरी तरह से अवरुद्ध नहीं कर सकती हैं, लेकिन वे संभवतः इसे कम करने के लिए बातचीत में पर्याप्त दबाव डाल सकती हैं, उदाहरण के लिए अनुदान की मात्रा कम करके और उनके स्थान पर ऋण देकर। इसलिए, न केवल पैकेज छोटा है, यह अपने अंतिम रूप में बहुत अलग - और कम शक्तिशाली - भी दिख सकता है। यह उल्लेख करने की आवश्यकता नहीं है कि बातचीत समाप्त होने में लंबा समय लग सकता है।

यूरो: विकास को प्रोत्साहित करना, लेकिन पर्याप्त नहीं

जहां तक एकल मुद्रा का सवाल है, हालांकि यह स्पष्ट रूप से एक सकारात्मक विकास है, लेकिन यह वास्तव में व्यापक नकारात्मक दृष्टिकोण को नहीं बदलता है। यूरोपीय संघ एक कमजोर संस्थागत बुनियादी ढांचे से ग्रस्त है, और जब तक ऋण बंटवारे की समस्या को ठीक से संबोधित नहीं किया जाता है - उदाहरण के लिए उचित यूरोबॉन्ड शुरू करके - नए ऋण संकट का जोखिम इटली जैसे बाजारों को परेशान करता रहेगा, भले ही यह प्रस्ताव इसमें मदद करेगा थोड़ा।

अंततः, यह यूरोप को धीमी वृद्धि का क्षेत्र बनाता है, जो संकट से बाहर आने के लिए बहुत मायने रख सकता है, खासकर कोरोना के बाद की दुनिया में जहां जर्मनी जैसे निर्यात पावरहाउस को भी अपने उत्पादों के लिए खरीदार ढूंढने में संघर्ष करना पड़ सकता है।

अल्पावधि में, इस पैकेज के लिए बातचीत के माध्यम से आगे बढ़ने का मुद्दा अभी भी है, और यह भी कि क्या ईसीबी अपनी आगामी जून की बैठक में अपने बांड-खरीद कार्यक्रम को बढ़ाएगा।

क्या समीकरण का डॉलर पक्ष अधिक मायने रखता है?

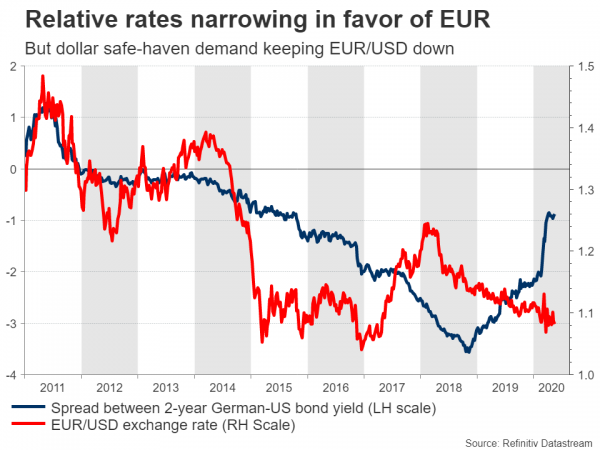

सभी ने कहा, यूरो में स्वस्थ और टिकाऊ रैली के लिए यह शायद बहुत जल्दी है, भले ही यह घोषणा सबसे खराब नकारात्मक जोखिम को कम कर देती है। वास्तव में, यहां से यूरो को लाभ मिलने की सबसे अच्छी संभावना का संबंध स्वयं के बजाय डॉलर से अधिक हो सकता है। फेड द्वारा इसे कमजोर करने के सर्वोत्तम प्रयासों के बावजूद इस संकट के दौरान ग्रीनबैक लगातार मजबूत बना हुआ है, क्योंकि निवेशक आरक्षित संपत्ति की सुरक्षा के लिए आकर्षित हो रहे हैं।

जब तक वैश्विक अर्थव्यवस्था इस पर अपनी पकड़ नहीं बना लेती, तब तक डॉलर के अपनी सुरक्षित चमक खोने की संभावना नहीं है, इसलिए यूरो/डॉलर में किसी भी शक्तिशाली उछाल की संभावना कम ही लगती है। लेकिन एक बार जब यह संकट खत्म हो जाएगा, तो यूरो/डॉलर में वर्तमान मंदी के स्तर से ऊपर जाने के लिए मंच तैयार हो जाएगा - इसलिए नहीं कि यूरो अचानक अधिक आकर्षक हो जाएगा, बल्कि इसलिए क्योंकि डॉलर अब 'शहर का एकमात्र खेल' नहीं रह जाएगा। '.

Signal2forex.com - सर्वश्रेष्ठ विदेशी मुद्रा रोबोट और सिग्नल

Signal2forex.com - सर्वश्रेष्ठ विदेशी मुद्रा रोबोट और सिग्नल