अमेरिका हाइलाइट्स

- इस सप्ताह वित्तीय बाजार अधिक उत्साहित थे क्योंकि निवेशकों ने उत्साहजनक वैक्सीन समाचार और राष्ट्रपति परिवर्तन की शुरुआत पर खुशी व्यक्त की। एसएंडपी 500 पिछले सप्ताह की समाप्ति से 2.3% की बढ़त के साथ सप्ताह के अंत की राह पर है।

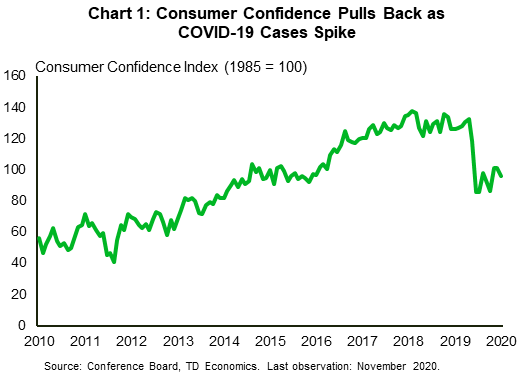

- संक्रमण की मौजूदा लहर का असर आर्थिक आंकड़ों पर पड़ रहा है। नवंबर में उपभोक्ताओं का विश्वास वापस लौटा और शुरुआती बेरोज़गारी दावों में लगातार दूसरे सप्ताह वृद्धि हुई।

- अक्टूबर में व्यक्तिगत आय में 0.7% की गिरावट आई, जो संघीय सहायता कार्यक्रमों से कम होती वृद्धि को दर्शाता है। इस बीच, व्यक्तिगत खर्च में 0.5% की वृद्धि हुई, जो मई के बाद से मासिक लाभ की सबसे धीमी गति है।

कनाडाई हाइलाइट्स

- पूरे कनाडा में दूसरी लहर तेजी से जारी है। प्रांत प्रतिबंधों को कड़ा करके और कुछ मामलों में क्षेत्रीय तालाबंदी शुरू करके प्रतिक्रिया दे रहे हैं।

- टीके की उत्साहजनक खबरों के कारण, आने वाले वर्ष के लिए छोटे व्यवसाय के आशावाद में आश्चर्यजनक वृद्धि दर्ज की गई। हालाँकि, निकट अवधि का दृष्टिकोण कमजोर बना हुआ है, जो नए प्रतिबंधों के बीच छोटे व्यवसायों के सामने आने वाली कठिनाइयों को दर्शाता है।

- टीकों के लिए घरेलू अनुमोदन प्रक्रिया पहले ही शुरू हो चुकी है, लेकिन कनाडा की घरेलू उत्पादन क्षमता की कमी को देखते हुए अन्य देशों को प्राथमिकता मिल सकती है।

अमेरिका - महामारी ने छुट्टियों का उत्साह कम कर दिया

इस सप्ताह बाजार की धारणा उत्साहित थी क्योंकि निवेशकों ने वैक्सीन के मोर्चे पर उत्साहजनक विकास और राष्ट्रपति पद के परिवर्तन की आधिकारिक शुरुआत पर खुशी व्यक्त की। लेखन के समय, एसएंडपी 500 पिछले सप्ताह की समाप्ति से 2.3% की बढ़त के साथ सप्ताह के अंत की राह पर है।

ऐसी रिपोर्टों के साथ कि एक प्रभावी टीका क्षितिज पर होने की संभावना है, महामारी के अनुमान से पहले समाप्त होने की संभावना जोर पकड़ रही है। हालाँकि, तब तक जोखिमों का संतुलन नीचे की ओर झुका हुआ प्रतीत होता है। दरअसल, कई राज्यों में वायरस अभूतपूर्व दर से फैल रहा है, जिससे प्रतिबंधों का एक नया दौर शुरू हो गया है। पहले से ही, उच्च-आवृत्ति डेटा में आर्थिक सुधार पर प्रभाव स्पष्ट हो रहा है। लगातार तीन महीनों की वृद्धि के बाद, नवंबर में उपभोक्ता विश्वास वापस आ गया (चार्ट 1), यह धारणा दर्शाता है कि 2021 में विकास धीमा होने की संभावना है।

इसी तरह, शुरुआती बेरोजगार दावे लगातार दूसरे सप्ताह बढ़कर 778,000 हो गए, जो अक्टूबर के मध्य के बाद का उच्चतम स्तर है। हालिया बढ़ोतरी से पता चलता है कि संक्रमण की मौजूदा लहर श्रम बाजार में तेजी को धीमा कर रही है। क्या यह प्रवृत्ति जारी रहनी चाहिए और पिछले राजकोषीय समर्थन का असर तेजी से कम हो रहा है, जैसे-जैसे हम त्योहारी सीजन के करीब आ रहे हैं, कई अमेरिकी परिवारों को अतिरिक्त दबाव का सामना करने का खतरा है। इससे भी अधिक, CARES अधिनियम से बचे हुए समर्थन वर्ष के अंत में समाप्त होने वाले हैं। विशेष रूप से, ये कार्यक्रम गिग श्रमिकों और स्व-रोज़गारों को लाभ और सहायता प्रदान करना जारी रखते हैं, जिन्हें राज्य बेरोजगारी बीमा कार्यक्रम कवर नहीं करते हैं।

अक्टूबर महीने के लिए व्यक्तिगत आय और व्यय डेटा उपरोक्त को विश्वसनीयता प्रदान करता है। महीने में आय में 0.7% की कमी आई, जो संघीय सहायता कार्यक्रमों से कम होती वृद्धि को दर्शाता है। इसकी तुलना में, खर्च में वृद्धि जारी रही (+0.5%), यद्यपि सुधार शुरू होने के बाद से सबसे धीमी गति से। इस बीच, व्यक्तिगत बचत दर कम होकर 13.6% हो गई (चार्ट 2)। महामारी आने पर परिवारों ने अपनी आय का एक बड़ा हिस्सा बचाया, जिससे अप्रैल में बचत दर 33.7% के सर्वकालिक उच्च स्तर पर पहुंच गई। तब से इसमें कमी आई है, लेकिन यह ऐतिहासिक मानकों के अनुसार ऊंचा बना हुआ है।

इस सप्ताह जारी अन्य आर्थिक आंकड़ों में तीसरी तिमाही के लिए वास्तविक सकल घरेलू उत्पाद का दूसरा अनुमान भी शामिल है। जीडीपी घटकों में केवल मामूली संशोधन के साथ रिपोर्ट में आश्चर्य की कोई बात नहीं थी, जो पिछली तिमाही में आर्थिक विकास में मजबूत 33.1% (वार्षिक) उछाल की पुष्टि करती है। रिपोर्ट के साथ कॉर्पोरेट मुनाफ़ा भी जारी किया गया, जो पेचेक प्रोटेक्शन प्रोग्राम द्वारा प्रदान किए गए समर्थन के कारण पिछली तिमाही की तुलना में तीसरी तिमाही में 27.1% (गैर-वार्षिक) बढ़ गया।

आगे देखते हुए, पिछली तिमाही की विकास गति दोहराए जाने की संभावना नहीं है। वास्तव में, 4-5 नवंबर को फेडरल ओपन मार्केट कमेटी की बैठक के मिनटों से पता चला कि सदस्य गतिविधि में निकट अवधि में मंदी के लिए तैयार थे। महत्वपूर्ण बात यह है कि फेड अधिकारियों ने आर्थिक परिदृश्य को उच्च अनिश्चितता के बादल के रूप में देखना जारी रखा और अतिरिक्त राजकोषीय समर्थन के महत्व पर जोर दिया। हालाँकि, पिछले कुछ हफ्तों में नए प्रोत्साहन बिल की संभावनाएँ काफी कम हो गई हैं। अतिरिक्त मदद के बिना, हमें उम्मीद है कि इस तिमाही और अगली तिमाही में आर्थिक वृद्धि धीमी रहेगी।

कनाडा - महामारी बड़े पैमाने पर फैल रही है, लेकिन टीके आशा को जीवित रखते हैं

इस सप्ताह वित्तीय बाज़ारों का प्रदर्शन ठोस रहा। प्रौद्योगिकी, धातु और खनन क्षेत्रों में बढ़त के कारण एसएंडपी/टीएसएक्स कंपोजिट में इस सप्ताह (लेखन के समय) 2% की वृद्धि हुई। सूचकांक ने अब लगातार चौथे सप्ताह सकारात्मक लाभ कमाया है, नवंबर में अब तक 11% चढ़ गया है। अन्य जगहों पर, COVID-19 वैक्सीन पर हालिया सफलताओं, कमजोर डॉलर और अमेरिकी कच्चे तेल की आपूर्ति में आश्चर्यजनक गिरावट के बीच तेल बाजार आठ महीने के उच्चतम स्तर पर पहुंच गया। लेखन के समय, तेल की कीमतें $45.2 पर हैं, जो पिछले सप्ताह की तुलना में 7% अधिक है।

आर्थिक आंकड़ों के संदर्भ में, सीएफआईबी बिजनेस बैरोमीटर, जो अगले 12 महीनों में छोटे व्यवसाय के विश्वास का माप है, 2.4 अंक बढ़कर 55.7 हो गया - जुलाई के बाद पहला सुधार (चार्ट 1)। यह सुधार उम्मीद से पहले वैक्सीन की उम्मीद जगाता है। इस बीच, अल्पावधि में आत्मविश्वास कमजोर रहा, जो बढ़ते मामलों और उसके बाद प्रतिबंधों के बीच छोटे व्यवसायों को होने वाली कठिनाइयों को दर्शाता है। चूंकि ये डेटा टोरंटो और अन्य क्षेत्रों में लगाए गए नवीनतम प्रतिबंधों से पहले एकत्र किए गए थे, इसलिए आने वाले हफ्तों में निकट अवधि का दृष्टिकोण खराब होने की संभावना है, जिससे व्यापार बंद होने की गति तेज हो जाएगी।

महामारी के मोर्चे पर, दूसरी लहर पूरे कनाडा में तेजी से चल रही है (चार्ट 2)। बढ़ती दूसरी लहर पहली लहर की तुलना में पहले से ही बड़ी और भौगोलिक रूप से अधिक व्यापक है। पश्चिमी कनाडा - जिसने पहले वायरस को अपेक्षाकृत अच्छी तरह से संभाला था - इस बार इसमें वृद्धि देखी जा रही है। इस बीच, अटलांटिक प्रांत, जिन्होंने अब तक महामारी को दूर रखा था, मामले बढ़ने के कारण उनका 'अटलांटिक बुलबुला' फूट रहा है। यदि यह प्रवृत्ति जारी रही, तो देश भर के अस्पताल जल्द ही क्षमता तक पहुंच जाएंगे।

परिणामस्वरूप, प्रांतों ने प्रतिबंधों को सख्त करना जारी रखा है; अल्बर्टा ने सभी इनडोर सामाजिक समारोहों पर रोक लगाते हुए नए प्रतिबंध जोड़े, ब्रिटिश कोलंबिया ने इनडोर फिटनेस गतिविधियों को अस्थायी रूप से बंद करने का आदेश दिया; और टोरंटो में लॉकडाउन लग गया। अटलांटिक प्रांतों में भी नए प्रतिबंध लगाए गए। इन उपायों का आर्थिक गतिविधियों पर असर पड़ना तय है, जैसा कि नवीनतम गतिशीलता और रेस्तरां बुकिंग डेटा में परिलक्षित होता है। हालाँकि, इन उपायों की अधिक लक्षित प्रकृति वसंत के सापेक्ष आर्थिक क्षति को सीमित कर देगी।

इस निराशाजनक सर्दियों की पृष्ठभूमि में, टीके आशा प्रदान करते हैं। कनाडा ने फाइजर, मॉडर्ना और एस्ट्राजेनेका को घरेलू मंजूरी देना शुरू कर दिया है। फिर भी, यह संभावना है कि जिन देशों पर ये टीके आधारित हैं, उन्हें पहली प्राथमिकता मिलेगी। प्रधान मंत्री ने स्वीकार किया है कि कनाडा नुकसान में है क्योंकि उसके पास अपने स्वयं के टीके बनाने के लिए "अब कोई घरेलू उत्पादन क्षमता नहीं है" और उसे अन्य देशों पर निर्भर रहना होगा। यही कारण हो सकता है कि कनाडा ने - अपने जोखिमों से बचाव के लिए - किसी भी अन्य देश की तुलना में सबसे अधिक टीकों (प्रति व्यक्ति) का ऑर्डर दिया है।

इस बीच, बैंक ऑफ कनाडा के गवर्नर टिफ मैकलेम ने कहा कि अगर सफल वैक्सीन प्रयासों के मद्देनजर उपभोक्ता खर्च में उछाल आता है तो अर्थव्यवस्था उम्मीद से अधिक तेजी से ठीक हो सकती है। गवर्नर ने यह भी कहा कि ब्याज दरें थोड़ी कम होने की गुंजाइश है और बाजारों को आश्वस्त किया कि "उधार लेने की लागत लंबे समय तक बहुत कम रहने वाली है।"

अमेरिका: आगामी प्रमुख आर्थिक विज्ञप्ति

अमेरिकी रोजगार - नवंबर*

रिलीज की तारीख: 4 दिसंबर, 2020

पिछला: NFP 638k; यूई दर 6.9%; AHE 0.1% m / m, 4.5% y / y

टीडी पूर्वानुमान: एनएफपी 200k; यूई दर 6.9%; एएचई 0.0% एम/एम, 4.1% वाई/वाई

सहमति: NFP 500k, UE दर 6.8%; AHE 0.1% m / m, 4.2% y / y

पूर्व-कोविड मानकों के अनुसार पेरोल तेजी से बढ़ रहा है, लेकिन गति धीमी हो रही है, और फरवरी के बाद से यह स्तर अभी भी 10 मिलियन से अधिक नीचे है। नवंबर में गति संभवत: फिर धीमी हो गई। संबंधित संकेतकों ने मिश्रित संकेत भेजे हैं, लेकिन नए कोविड प्रतिबंधों का असर पड़ता दिख रहा है। गिरावट की गति संभवतः जारी रहेगी; हम दिसंबर की रिपोर्ट में संकुचन की उच्च संभावना देखते हैं। हमें उम्मीद है कि अगले कुछ महीनों में बेरोजगारी दर में गिरावट कम से कम रुक जाएगी, इससे पहले कि टीके 2021 के दौरान रोजगार की गति को फिर से सकारात्मक बनाने में मदद करें।

यूएस आईएसएम विनिर्माण सूचकांक - नवंबर*

रिलीज की तारीख: 1 दिसंबर, 2020

पिछला: 59.3

टीडी पूर्वानुमान: 57.3

आम सहमति: 57.6

नवंबर के लिए पहले ही रिपोर्ट किए गए क्षेत्रीय फेड विनिर्माण सर्वेक्षण ने मार्किट डेटा के विपरीत, कुछ धीमी गति का संकेत दिया है, लेकिन रीडिंग अभी भी काफी स्वस्थ विकास का संकेत दे रही है। हमारा आईएसएम पूर्वानुमान क्षेत्रीय डेटा पर अधिक भार डालता है। हमें दिसंबर में और अधिक धीमी गति की उम्मीद है, हालांकि नए कोविड प्रतिबंधों से विनिर्माण की तुलना में सेवाओं पर अधिक असर पड़ने की संभावना है।

यूएस आईएसएम सेवा सूचकांक - नवंबर*

रिलीज की तारीख: 3 दिसंबर, 2020

पिछला: 56.6

टीडी पूर्वानुमान: 56.1

आम सहमति: 56.0

विनिर्माण की तरह, नवंबर के शुरुआती सर्वेक्षण सेवाओं के लिए मिश्रित रहे हैं, मार्किट डेटा में मजबूती आई है लेकिन क्षेत्रीय फेड डेटा में कमजोरी आई है। हमारा आईएसएम पूर्वानुमान क्षेत्रीय फेड डेटा पर अधिक भार डालता है। हमें दिसंबर में और अधिक धीमी गति की उम्मीद है, नए सीओवीआईडी प्रतिबंधों से विनिर्माण से अधिक सेवाओं पर असर पड़ने की संभावना है।

कनाडा: आगामी प्रमुख आर्थिक विज्ञप्तियां

कनाडाई वास्तविक सकल घरेलू उत्पाद - Q3 और सितंबर*

रिलीज की तारीख: 1 दिसंबर, 2020

पिछला: -38.7% q/q, 1.2% m/m

टीडी पूर्वानुमान: 46.4% q / q, 1.0% m / m

आम सहमति: एनए

दूसरी तिमाही में अभूतपूर्व गिरावट के बाद, कनाडाई अर्थव्यवस्था तीसरी तिमाही में रिकॉर्ड-तोड़ वृद्धि के लिए तैयार है। हम उम्मीद करते हैं कि जीडीपी में 46.4% (वार्षिक) की वृद्धि होगी क्योंकि प्रांतों ने प्रतिबंध हटा दिए हैं और गर्मी के महीनों के दौरान रुकी हुई मांग बढ़ गई है। जीडीपी के हर घटक में मजबूत उछाल देखने को मिलेगा, जिसमें आवासीय निवेश सबसे आगे रहेगा। राजकोषीय और मौद्रिक नीति द्वारा प्रदान किए गए असाधारण समर्थन के कारण, घरेलू खपत और व्यावसायिक निवेश में भी इस तिमाही में अविश्वसनीय वृद्धि दर्ज की जाएगी। बहरहाल, अर्थव्यवस्था में अभी भी पूर्ण सुधार नहीं होने की संभावना है। हम उम्मीद करते हैं कि सकल घरेलू उत्पाद का स्तर 5 के अंत में जहां था, उससे लगभग 2019% नीचे रहेगा। गतिविधि को महामारी-पूर्व स्तर पर वापस आने में कई और तिमाहियों का समय लगेगा, विशेष रूप से हाल ही में मामलों में वृद्धि और नए प्रतिबंधों के कारण गतिविधि।

सितंबर को देखते हुए, कनाडाई अर्थव्यवस्था उद्योग-स्तर पर सकल घरेलू उत्पाद में 1.0% m/m की वृद्धि के पूर्वानुमान के साथ लचीलापन प्रदर्शित कर रही है, जो अगर साकार हुआ तो यह लगातार 5वां महीना होगा जब सकल घरेलू उत्पाद की वृद्धि फ्लैश अनुमानों से आगे निकल गई है। मजबूत ऊर्जा उत्पादन विनिर्माण शिपमेंट में ठोस वृद्धि के साथ-साथ माल-उत्पादक क्षेत्र में वृद्धि का समर्थन करेगा, जबकि सेवाओं को कक्षा में सीखने की वापसी और खाद्य सेवाओं/मनोरंजन में और सुधार से एक टेलविंड प्राप्त होगा। 1.0% m/m की वास्तविक जीडीपी वृद्धि Q3 से एक मजबूत हैंडऑफ़ प्रदान करेगी और Q4 संकुचन के जोखिम के खिलाफ कुछ बफर प्रदान करेगी, भले ही नए COVID प्रतिबंध नवंबर/दिसंबर में मासिक आउटपुट पर प्रभाव डालते हों।

कनाडाई रोजगार - नवंबर*

रिलीज की तारीख: 4 दिसंबर, 2020

पिछला: 83.6k, बेरोजगारी दर: 8.9%

टीडी पूर्वानुमान: -25k, बेरोजगारी दर: 9.0%

आम सहमति: एनए

टीडी को उम्मीद है कि नवंबर में 25 हजार नौकरियों के नुकसान के साथ श्रम बाजार में सुधार होगा क्योंकि सीओवीआईडी संक्रमण में नए सिरे से उछाल और उसके बाद सार्वजनिक स्वास्थ्य उपायों पर असर पड़ रहा है। नौकरियों का नुकसान मुख्य रूप से विभिन्न सेवाओं में महसूस किया जाएगा, जिसमें आवास/खाद्य सेवाएं और मनोरंजक सेवाएं (जिम, सिनेमाघर आदि) सबसे ज्यादा प्रभावित होंगी, जबकि क्षेत्रीय कोविड उपायों के साथ-साथ छुट्टियों के मौसम से पहले मौसमी समायोजन से खुदरा व्यापार पर असर पड़ सकता है। संदर्भ सप्ताह से पहले लॉक डाउन के बाद मैनिटोबा को सापेक्ष आधार पर कमजोर प्रदर्शन करना चाहिए, और यदि संदर्भ सप्ताह टोरंटो में (संशोधित) लॉकडाउन की वापसी को नहीं रोकता है, तो नौकरी का नुकसान और भी अधिक होगा। 25 हजार की गिरावट से बेरोजगारी दर 9.0% तक बढ़ जाएगी, जबकि नवंबर के लिए विकास स्थितियों की जानकारी के लिए काम के घंटों पर ध्यान देना जारी रहना चाहिए।

कैनेडियन अंतर्राष्ट्रीय पण्य व्यापार - अक्टूबर*

रिलीज की तारीख: 4 दिसंबर, 2020

पिछला: - $ 3.25bn

टीडी पूर्वानुमान: - $ 3.50bn

आम सहमति: एनए

टीडी को उम्मीद है कि अक्टूबर में अंतरराष्ट्रीय माल व्यापार घाटा 3.50 अरब डॉलर से बढ़कर 3.25 अरब डॉलर हो जाएगा, क्योंकि निर्यात और आयात दोनों में लगातार बढ़ोतरी हो रही है। निर्यात की ताकत ऑटोमोटिव क्षेत्र के बाहर उत्पन्न होनी चाहिए; अक्टूबर में मोटर वाहन उत्पादन अपरिवर्तित रहा और सितंबर तक ऑटो निर्यात पहले ही पूर्व-सीओवीआईडी स्तर से अधिक हो गया था। हालाँकि, अन्य श्रेणियों को सीमा के दक्षिण में मजबूत औद्योगिक उत्पादन से लाभ होगा, अक्टूबर में विनिर्माण पीएमआई हाल के उच्चतम स्तर के करीब रहेगा।

Signal2forex.com - सर्वश्रेष्ठ विदेशी मुद्रा रोबोट और सिग्नल

Signal2forex.com - सर्वश्रेष्ठ विदेशी मुद्रा रोबोट और सिग्नल