बैंक ऑफ जापान मंगलवार को 2022 की अपनी पहली मौद्रिक नीति बैठक समाप्त करेगा और आर्थिक पूर्वानुमानों का एक अद्यतन सेट प्रकाशित करेगा। अब तक, दुनिया के कई हिस्सों में आसमान छूती मुद्रास्फीति के बीच नीति को सामान्य बनाने की वैश्विक केंद्रीय बैंक की दौड़ से बीओजे को बाहर रखा गया है। हालाँकि, जापान में भी कीमतों का दबाव बढ़ रहा है, जनवरी की बैठक में बैंक आक्रामक पक्ष की ओर एक छोटा कदम उठा सकता है। सवाल यह है कि क्या थोड़ा कम नरम रुख अल्पावधि में येन की संभावनाओं के लिए बहुत कुछ करेगा?

बीओजे को जल्द ही महंगाई पर काबू पाने की इच्छा पूरी हो सकती है

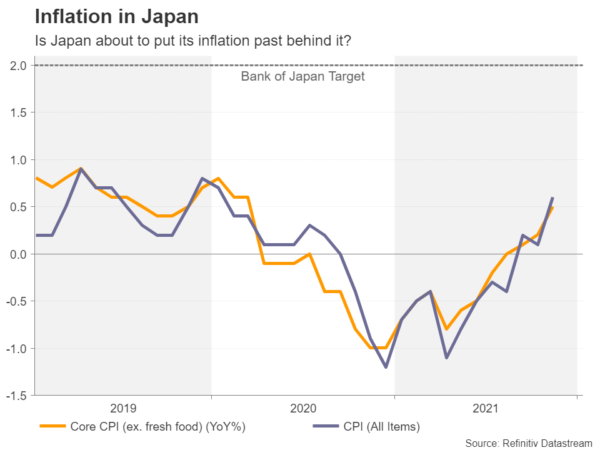

जापान में नीति निर्माता देश में मुद्रास्फीति को बढ़ावा देने के लिए दशकों से प्रयास कर रहे हैं लेकिन कोई फायदा नहीं हुआ। हालाँकि, चीज़ें बदलने वाली हैं, क्योंकि महामारी और उसके बाद आने वाली स्वास्थ्य और आर्थिक नीति प्रतिक्रियाओं ने कीमतों में ऐसा झटका पैदा किया है जिसकी शुरुआत में किसी ने भी भविष्यवाणी नहीं की होगी। जबकि जापान का उपभोक्ता मूल्य सूचकांक वर्तमान में साल-दर-साल मामूली 0.6% है, जबकि संयुक्त राज्य अमेरिका में यह आश्चर्यजनक रूप से 7.0% है, मुद्रास्फीति की तस्वीर सतह के नीचे इतनी कम नहीं है।

व्यवसाय बढ़ते लागत दबाव का सामना कर रहे हैं क्योंकि वैश्विक आपूर्ति-श्रृंखला की बाधाएं और कमोडिटी की कीमतों में वृद्धि से कीमतें बढ़ रही हैं। जापान अपने कच्चे माल के साथ-साथ अपनी ऊर्जा जरूरतों के लिए आयात पर बहुत अधिक निर्भर करता है, इसलिए बदलते वैश्विक मुद्रास्फीति परिदृश्य से बचने का कोई रास्ता नहीं है। अमेरिकी डॉलर के मुकाबले येन का मूल्यह्रास मामले को और भी बदतर बना रहा है; कमजोर विनिमय दर आयात को और अधिक महंगा बना देती है।

अतीत में, जापानी कंपनियों को मूल्य-सचेत उपभोक्ताओं पर उच्च लागत डालना मुश्किल लगता था, लेकिन इस बार उनके लाभ मार्जिन में कमी को देखते हुए उनके पास कोई विकल्प नहीं हो सकता है। थोक कीमतें पहले ही 9.0% की रिकॉर्ड ऊंचाई पर पहुंच गई हैं। व्यवसायों और परिवारों के बीच मुद्रास्फीति की उम्मीदें भी बढ़ रही हैं, हालांकि वे अभी निम्न स्तर पर बनी हुई हैं।

क्या बीओजे मुद्रास्फीति का अलार्म बजाएगा?

इसलिए इसमें कोई आश्चर्य नहीं होना चाहिए अगर बैंक ऑफ जापान मंगलवार को अपनी नवीनतम आउटलुक रिपोर्ट में मुद्रास्फीति के अनुमान को बढ़ा देता है। हालाँकि, निवेशकों के लिए बड़ा सवाल यह है कि नीति निर्माता मुद्रास्फीति को लेकर कितने अधिक चिंतित हो गए हैं। गवर्नर हारुहिको कुरोदा ने सुझाव दिया है कि मुद्रास्फीति जल्द ही 2% तक पहुंच सकती है। फिर भी, जब तक वेतन वृद्धि गति नहीं पकड़ती, उपभोक्ता कीमतों में तुलनात्मक रूप से मामूली बढ़ोतरी को उस अर्थव्यवस्था के लिए जोखिम के रूप में नहीं देखा जाएगा जो 1990 के दशक से अपस्फीति में फंसी हुई है।

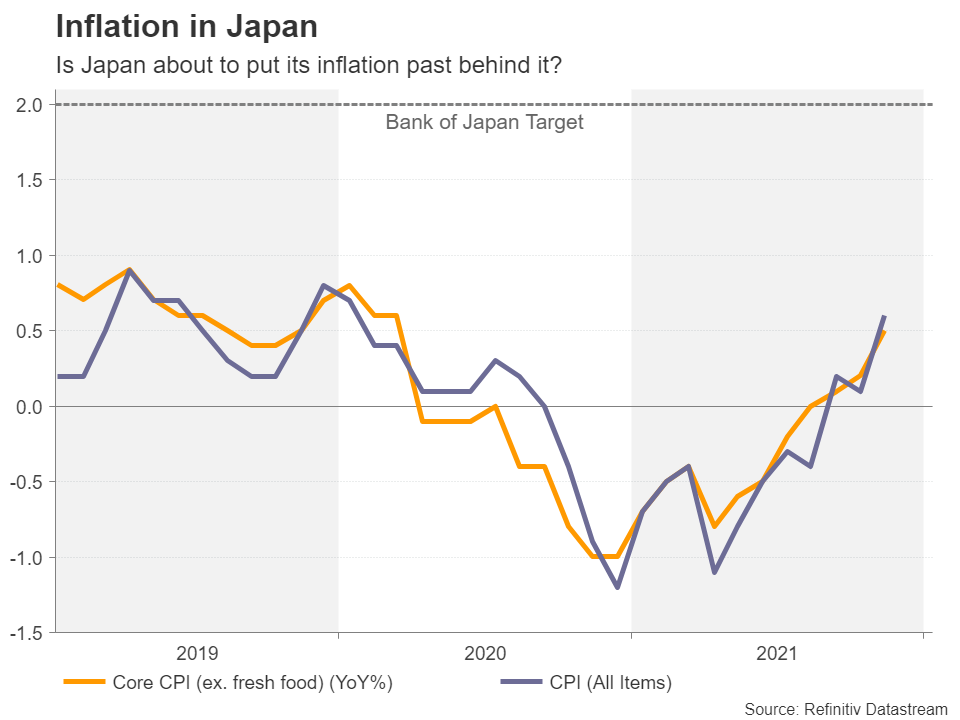

मुद्रा बाज़ार अगले वर्ष दरों में बढ़ोतरी का संकेत नहीं दे रहा है, हालाँकि 2023 तक संभावनाएँ बढ़ती जा रही हैं। हालाँकि, दरें बढ़ाना BoJ का एकमात्र विकल्प नहीं है। यह सबसे पहले 10-वर्षीय जापानी सरकारी बांड उपज (वर्तमान में शून्य से 20 आधार अंक ऊपर या नीचे) पर लक्ष्य बैंड को चौड़ा करके अपनी उपज वक्र नियंत्रण नीति में बदलाव करने का निर्णय ले सकता है। सॉवरेन बांड पैदावार में हाल ही में तेजी आई है क्योंकि प्रमुख केंद्रीय बैंक सख्त नीति की ओर बढ़ रहे हैं, इसलिए यह काफी संभव है कि जापान में भी उच्च दरों के बारे में अटकलें तेज होने पर बीओजे के उपज लक्ष्य का परीक्षण किया जा सकता है।

येन के बारे में कम मंदी आना जल्दबाजी होगी

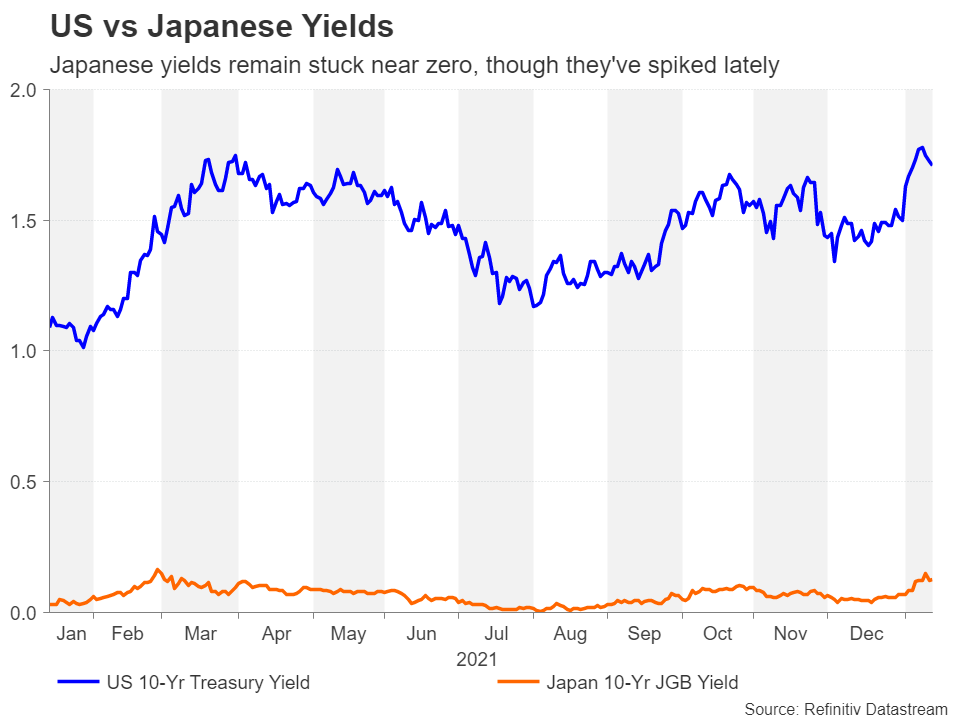

लेकिन बाजार की उम्मीदों में इस तरह के बदलाव में कुछ महीने लग सकते हैं और इस बीच, जहां तक येन का सवाल है, यह अभी भी अन्य केंद्रीय बैंकों के कार्यों के कारण उपज में अंतर के बारे में है। फेड के बढ़ते आक्रामक लहजे ने इस महीने की शुरुआत में ग्रीनबैक को पांच साल के उच्चतम स्तर 116.14 येन पर पहुंचा दिया।

एक सुधार अब प्रक्रिया में है, जो जोड़े को नवंबर-दिसंबर के डाउन लेग के 38.2% फाइबोनैचि रिट्रेसमेंट 113.66 पर खींच रहा है। सुधार के गहराने से 112.28 येन का दिसंबर का गर्त फिर से देखा जा सकता है। हालाँकि, अगर डॉलर फिर से मजबूत होता है, तो येन बियर के लिए अगला प्रमुख लक्ष्य 161.8 का 117.36% फाइबोनैचि विस्तार होगा।

संक्षेप में, जापान में सख्त नीति अभी भी कुछ हद तक दूर लगती है। लेकिन जापानी निर्यात की मजबूत मांग और बीओजे के स्वयं के सर्वेक्षणों में बेहतर आर्थिक स्थितियों की ओर इशारा करने के साथ, नीति निर्माताओं को मुद्रास्फीति के बढ़ते खतरे का जवाब देने में इतना संकोच नहीं हो सकता है। रिपोर्टों से पता चलता है कि इस बात पर चर्चा पहले ही शुरू हो चुकी है कि मुद्रास्फीति 2% के करीब पहुंचने पर दरों पर आगे के मार्गदर्शन को कैसे अद्यतन किया जाना चाहिए। बाज़ारों के लिए खतरा यह है कि जापान में मौद्रिक ढील की इतनी लंबी अवधि के बाद, नीति दिशा में किसी भी बदलाव का समय उन्हें परेशान कर सकता है।

Signal2forex.com - सर्वश्रेष्ठ विदेशी मुद्रा रोबोट और सिग्नल

Signal2forex.com - सर्वश्रेष्ठ विदेशी मुद्रा रोबोट और सिग्नल