Izdvajamo iz SAD-a

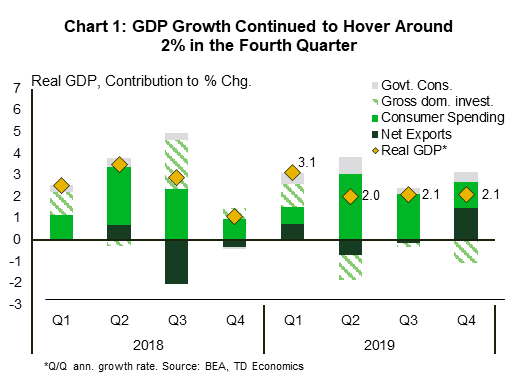

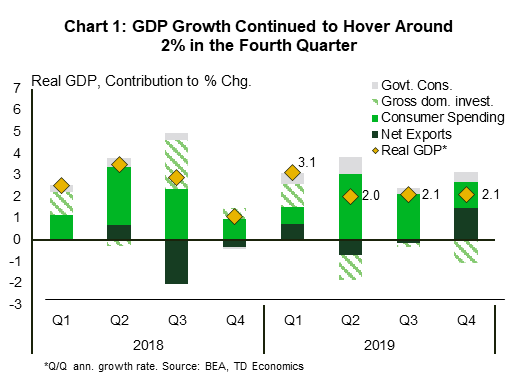

- Američko gospodarstvo poraslo je 2.1% u četvrtom tromjesečju prema prethodnoj procjeni. Dok je rast bio stabilan oko 4% u posljednja tri kvartala, naslov prikriva omekšavanje trenda potrošačke potrošnje, uz pad ulaganja.

- Nedavni trgovinski sporazum između SAD-a i Kine trebao bi pomoći u smanjenju trgovinske neizvjesnosti i pružiti skroman poticaj izvozu i poslovnim ulaganjima tijekom sljedeće godine.

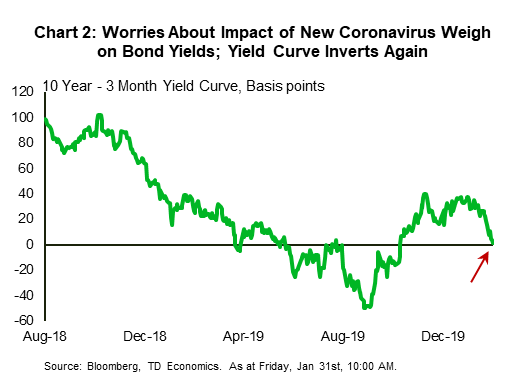

- Kao što jedan izvor neizvjesnosti blijedi, drugi se pojačava. Novi koronavirus utječe na očekivanja globalnog rasta i raspoloženje ulagača. Ovaj je tjedan Svjetska zdravstvena organizacija proglasila virus globalnom zdravstvenom krizom, što je pokrenulo daljnje poteze smanjenja rizika na financijskim tržištima.

Kanadske istaknute

- Raspoloženje o smanjenju rizika nastavilo je prevladavati ovaj tjedan zbog zabrinutosti zbog koronavirusa, srušivši S&P/TSX Composite, cijene nafte i kanadski dolar.

- Što se tiče podataka, rast realnog BDP-a u studenom bio je bolji od očekivanog na 0.1%. Ipak, naša su očekivanja za još uvijek mlak rezultat u četvrtom kvartalu (4%).

- Govor zamjenika guvernera Banke Kanade Paula Beaudryja istaknuo je dilemu središnje banke u balansiranju odluka o monetarnoj politici s zabrinutošću za financijsku stabilnost.

SAD – Kako jedan izvor neizvjesnosti blijedi, drugi se pojačava

Prethodna očitanja BDP-a u četvrtom tromjesečju pokazala su da se gospodarski rast SAD-a nastavio kretati oko 2% treće tromjesečje zaredom. Međutim, ovaj stabilan profil prikriva usporavanje rasta domaće potražnje. Potpora potrošačke potrošnje znatno je oslabila krajem godine (Grafikon 1). Jutrošnje izvješće o 'osobnim prihodima i izdacima' s većom učestalošću pokazalo je vožnju toboganom unutar tromjesečja, pri čemu je stvarna potrošnja porasla za blagih 0.1% u prosincu nakon porasta od 0.3% u prethodnom mjesecu. Dok je državna potrošnja također pridonijela naslovu, privatna su ulaganja ponovno bila velika prepreka. Kad se sve zajedno sabere, domaća potražnja porasla je za samo 0.6% (km/k na godišnjoj razini) – najslabiji ispis od kraja 2015. Neto trgovina bila je ključna u podizanju rasta, dodavši mu 1.5 postotnih bodova. Ipak, umjesto velikog povećanja izvoza (1.4%), ova je izvedba uglavnom bila rezultat oštrog pada uvoza (-8.7%).

Dvije tisuće devetnaeste je sada povijest. Gospodarski rast na prosječnoj godišnjoj razini usporio je na 2.3% s 2.9% u 2018. Očekujemo da će tempo širenja još malo usporiti ove godine, ali da će ostati blizu granice od 2%. Potrošnja je izgubila zamah, ali solidni temelji tržišta rada sugeriraju da će ostati sastavni dio priče o rastu. U isto vrijeme, poslovna ulaganja ne bi trebala biti prepreka kao što je bila 2019. Iako bi se trgovinski odnosi između SAD-a i Kine i dalje mogli pokazati kao zamjenski znak, trgovinski sporazum prve faze smanjuje kratkoročnu trgovinsku neizvjesnost i trebao bi omogućiti barem skromnu porast poslovne potrošnje. Nadalje, iako postoji opravdana sumnja u sposobnost Kine da postigne ambiciozne ciljeve postavljene u sporazumu, njezina predanost povećanju uvoza iz SAD-a također bi mogla povećati američki izvoz u odnosu na prošlu godinu.

Međutim, gore spomenuta perspektiva bit će sve više testirana. Kao što jedan izvor neizvjesnosti blijedi, drugi se pojačava. Ovaj tjedan Svjetska zdravstvena organizacija označila je epidemiju koronavirusa globalnom zdravstvenom krizom. Iz ekonomske perspektive, mjere za suzbijanje virusa djelovat će kao prepreka kineskom gospodarstvu u kratkom roku. Dio ovih aktivnosti – naime potrošnja na usluge koje su povećane oko kineske Nove godine – neće se nadoknaditi u budućim tromjesečjima. Ipak, pod pretpostavkom da mjere suzbijanja budu uspješne, prošlo iskustvo sa SARS-om sugerira da će se gospodarstvo vratiti u normalu unutar dva ili tri kvartala.

Budući da Kina čini gotovo jednu petinu globalnog gospodarstva, kratkoročno usporavanje će opteretiti rast. Koliko će točan negativni učinak biti velik, ovisit će o širenju virusa, gospodarskom dosegu pogođenih područja, kao i o tržišnom raspoloženju i evoluciji financijskih uvjeta. Izbijanje trenutno opterećuje raspoloženje ulagača, a ovaj tjedan nastavlja se prelazak na sigurnu imovinu (tj. obveznice). Rezultirajući pritisak na dugoročne prinose ponovno je izazvao invertiranje krivulje prinosa u SAD-u (Grafikon 2). Dok bi okruženje nižih kamatnih stopa moglo pomoći u stimuliranju nekih kanala američkog gospodarstva dok Fed procjenjuje situaciju (Fed je ovaj tjedan držao stope stabilnima), zabrinutost prikazana u obrnutoj krivulji prinosa mogla bi naglasiti negativnu povratnu spregu.

Kanada – Privremeni uzdah olakšanja

Ovo je bio naporan tjedan za kanadska financijska tržišta. Ispred i u sredini eskalirala je zabrinutost oko izbijanja koronavirusa. Rezultirajući stav o smanjenju rizika nastavio je dominirati, pri čemu je S&P/TSX Composite slijedio svoje globalne konkurente (-1% u tjednu od 10 ujutro). S obzirom na njihovu osjetljivost na kinesku potražnju, energenti i proizvodi od baznih metala bili su teško pogođeni. Doista, referentna vrijednost nafte WTI pala je još 4% ovaj tjedan i pala je više od 15% u odnosu na svoj vrhunac početkom siječnja.

Na domaćem tržištu, objava BDP-a za studeni bila je vrhunac, s rastom na mjesečnoj razini iznad očekivanja od 0.1% (Grafikon 1). Iako je ovo još uvijek blag otisak, to je uzdah olakšanja kada se uzme u kontekstu prolaznih vjetrova i niza nepovoljnih podataka viđenih u studenom. Doista, ovi privremeni čimbenici (na primjer, štrajk CN željeznice) doveli su do pada sektora transporta i eksploatacije prirodnih resursa za 0.9% odnosno 1.4% na mjesečnoj razini. Uzlet u studenom podržao je skok u sektoru komunalnih usluga (+2.1%) zbog hladnijeg vremena od uobičajenog. Međutim, širenje je bilo ohrabrujuće široko, s rastom vidljivim u 15 od 20 industrija. Sve u svemu, objava bolja od očekivane ostavlja naše praćenje za četvrti kvartal pozitivnim na 0.3%, u skladu s ažuriranom procjenom Banke Kanade.

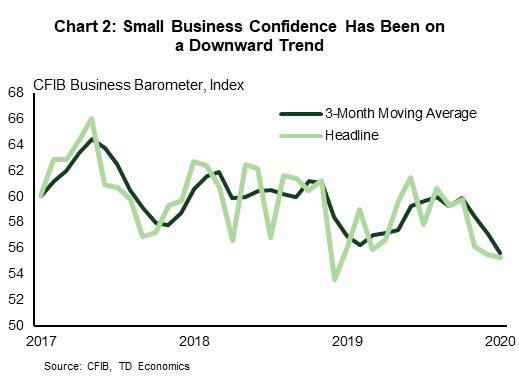

Ipak, i dalje smo oprezni u pogledu kratkoročne slike rasta Kanade u budućnosti. Nedavno objavljeni podaci ponovno su potvrdili da pukotine ostaju. Na primjer, manje gledani indeks barometra malih poduzeća CFIB sada je na najnižoj razini od prosinca 2018. (Grafikon 1). Ispis iz siječnja pokazuje stalne razlike u poslovnom povjerenju između zapadnih pokrajina i ostatka Kanade.

Eskalacija prijetnje od koronavirusa još je jedna potencijalna prepreka. Iako je prerano reći, rana procjena našeg glavnog ekonomista pretpostavlja ograničen utjecaj na kanadsko gospodarstvo za cijelu godinu. Trenutačno će brza reakcija i jučerašnja objava SZO-a vjerojatno više geografski zadržati virus. Međutim, raspoloženje na financijskim tržištima i cijene robe vjerojatno će ostati suzdržani dok se nesigurnost ne smanji. Osim toga, izravni utjecaji poput smanjenog putovanja zrakoplovom mogu utjecati na aktivnost u prvom tromjesečju godine.

Niz nejasnih ekonomskih podataka i evoluirajući vjetrovi ostavljaju Banku Kanade na nezavidnom mjestu. S tim u vezi, jučerašnji govor zamjenika guvernera Paula Beaudryja poslužio je za reafirmaciju dugogodišnje dileme središnje banke u procjeni njezine odluke o monetarnoj politici u odnosu na povišene razine duga kućanstava i povezane implikacije na financijsku stabilnost. Kompromis objašnjava zašto je središnja banka ostala po strani u 2019. Međutim, kao što je objašnjeno u našem najnovijem Dollars & Sense, ove povišene razine duga kućanstava mogu pogoršati negativne učinke na potrošačku potrošnju u slučaju usporavanja. Osim toga, paket makrobonitetnih politika (kao što je B-20) je izuzetak za poticanje kontinuiranog poboljšanja kvalitete duga. Kao takvi, ovi čimbenici, u kombinaciji s nizom slabih ekonomskih podataka i razvojem globalnih vjetrova, znače da je smanjenje stope u drugom tromjesečju godine još uvijek na stolu.

SAD: Predstojeća ključna ekonomska izdanja

US ISM Manufacturing – siječanj

Datum izlaska: 3. veljače

Prethodno: 47.8

TD predviđanje: 50.0

Konsenzus: 48.5

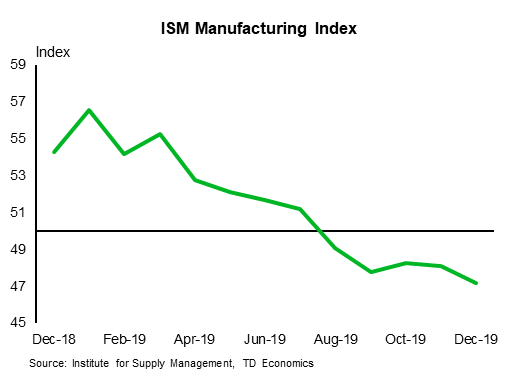

Očekujemo da će se proizvodni ISM indeks podići natrag prema 50 u siječnju zbog pozitivnijeg raspoloženja nakon prve faze trgovinskog sporazuma. Očekujemo da će taj porast ublažiti negativne vijesti o Boeingu. Čak je i 50, naša prognoza, relativno slaba u apsolutnom smislu, ali bila bi veća od 47.8 u prosincu (i 47.2 u izvornom izvješću). Većina regionalnih istraživanja proizvodnje koja su objavljena za siječanj signaliziraju poboljšanje, s istraživanjem u Chicagu kao glavnom iznimkom. Za usporedbu, ISM indeks iznosio je u prosjeku 51.2 tijekom cijele 2019., što je pad u odnosu na 58.9 u 2018.

Zaposlenost u SAD-u - siječanj

Datum izlaska: 7. veljače

Prethodno: 145k, stopa nezaposlenosti 3.5%

TD predviđanje: 150k, stopa nezaposlenosti 3.5%

Konsenzus: 156k, stopa nezaposlenosti 3.5%

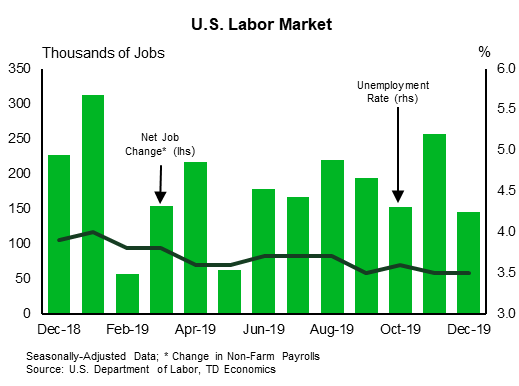

Očekujemo da će povećanje broja plaća u blagom vremenu biti nadoknađeno povratom u zapošljavanju u maloprodaji i nešto slabijim trendom nakon godišnje revizije, ali podaci za siječanj posebno su podložni iznenađenju zbog velikih sezonskih promjena. Prije sezonske prilagodbe, plaće obično padnu za oko 3 milijuna u siječnju. Što se tiče godišnje revizije, BLS je već naznačio da će dobici na platnom spisku biti smanjeni za oko 40K mjesečno u godini do ožujka 2019., ali očekujemo i neke revizije novijih podataka prema dolje. Od sada, podaci o plaćama pokazuju prosjek od 176K za dobitke u 2019., što je pad u odnosu na 223K u 2018. Očekujemo da će se nezaposlenost zadržati na 3.5%. Predviđamo rast prosječne satnice od 0.3%, s 12-mjesečnom promjenom koja će porasti na 3.0% s 2.9%.

Kanada: nadolazeći ključni ekonomski releji

Kanadska međunarodna trgovina - prosinac

Datum izlaska: 5. veljače

Prethodno: - $ 1.1bn

TD predviđanje: - $ 0.1bn

Konsenzus: NA

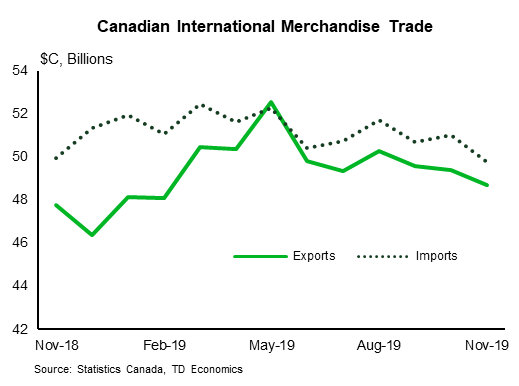

TD očekuje da će se deficit u međunarodnoj robnoj razmjeni smanjiti na skromnih 100 milijuna dolara u prosincu, u odnosu na 1.1 milijardu dolara u prethodnom mjesecu, zahvaljujući naglom povećanju nominalnog izvoza energije. Cijene sirove nafte porasle su za ~5% m/m u prosincu, što bi uz porast isporuka stvarne energije trebalo biti pokretač ukupnog izvoza, pri čemu se očekuje da će se izvoz motornih vozila malo promijeniti. Drugdje, povratak normalnog rada CN Raila trebao bi pružiti skroman vjetar u leđa nakon prekida rada koji su opteretili željeznički promet tijekom mjeseca studenog. S druge strane glavne knjige, očekujemo prigušeniju izvedbu uvoza zbog slabe domaće potražnje i lošeg očitavanja napredovanja američkog izvoza.

Zaposlenje u Kanadi - siječanj

Datum izlaska: 7. veljače

Prethodno: 27k, stopa nezaposlenosti: 5.6%

TD Predviđanje: 10k, stopa nezaposlenosti: 5.7%

Konsenzus: NA

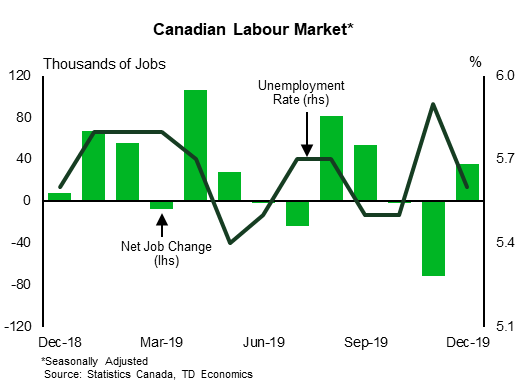

Očekuje se da će kanadsko tržište rada započeti 2020. prigušeno, s prognoziranim porastom zaposlenosti za 10 tisuća u siječnju nakon (revidiranog prema dolje) povećanja od 27 tisuća u prosincu. Iako je Anketa Banke o poslovnim izgledima pokazala solidne namjere zapošljavanja u četvrtom tromjesečju, ravnoteža mišljenja za mala poduzeća počela se pogoršavati. Rast poslova od 4 u skladu je s trenutnim šestomjesečnim trendom (10) i tražimo radna mjesta s punim radnim vremenom koja će prednjačiti u napretku s obzirom na stalni nedostatak radne snage. Prigušeniji rast broja radnih mjesta uz očekivani oporavak radne snage (-12 tisuća u prosincu) izvršit će pritisak na povećanje stope nezaposlenosti, za koju očekujemo da će porasti na 21%, dok bi bazni efekti trebali rezultirati usporavanjem rasta plaća na 5.7 % g/g.

Signal2forex.com - Najbolji Forex roboti i signali

Signal2forex.com - Najbolji Forex roboti i signali