Koronavirusna kriza potaknula je ulagače da požure za američkim dolarima, pri čemu je američki dolar skočio u nebo u odnosu na košaricu glavnih valuta za gotovo 9% u proteklih deset dana nakon toga. Kako bi ublažila paniku i izbjegla nestašice valute u bankarskom sektoru, Federalne rezerve odlučile su poboljšati svoj najnoviji paket poticaja povećanjem ponude dolara na prekomorskim tržištima putem svojih operacija swap linije. No, hoće li takva akcija smiriti nervozne ulagače ostaje pitanje.

Kako funkcioniraju FX swap linije?

FX swap linije dio su monetarne politike i imaju za cilj povećanje valutne likvidnosti. Konkretno, swap je ugovor u kojem domaća banka posuđuje jednu valutu i istovremeno posuđuje ekvivalentni iznos svoje vlastite stranoj banci na određeno razdoblje i pod unaprijed određenim uvjetima, pri čemu obje strane plaćaju prekonoćnu međubankarsku stopu kao što je LIBOR. Na datum dospijeća, dvije će strane otkupiti svoju domaću valutu na temelju istog tečaja kao prvog dana transakcije, eliminirajući rizik koji proizlazi iz nestabilnih deviznih tržišta.

Zašto nam sada trebaju ugovori o zamjeni?

Alat za razmjenu postoji već duže vrijeme, ali je odigrao važnu ulogu tijekom financijske krize 2008./2009. kada je rastuća potražnja za američkim dolarima presušila dolarske rezerve u gospodarstvima kao što su eurozona i Japan. Zašto su trgovci požurili za dolarom? Budući da je to najprihvaćenija valuta za međunarodne transakcije, čineći 60% svih poznatih deviznih rezervi središnje banke i oko 40% svjetskog duga, a također je vrijedno napomenuti da gotovo 70% obveza drže neameričke banke tijekom financijska kriza bila je denominirana u američkim dolarima. Stoga banke trebaju dolare kako bi nastavile financirati međunarodne trgovinske aktivnosti.

Trenutna ekonomska situacija u ovom trenutku nije puno drugačija. Brzo širenje Covid-19 stavilo je globalno gospodarstvo u blokadu, a vlade su otkazale letove, zatvorile škole i trgovine i ograničile vanjske aktivnosti kako bi suzbile pandemiju koja je još uvijek u ranoj fazi u SAD-u i Europi, za razliku od Kine gdje ima aktivnih slučajeva počeo usporavati nakon dva mjeseca.

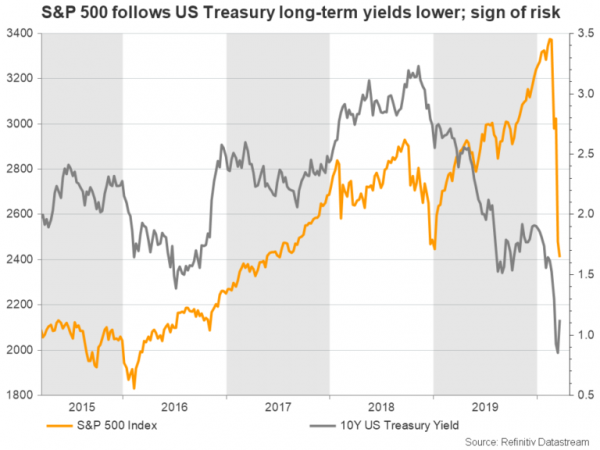

Dok su medicinska ispitivanja već započela, znanstvenici vjeruju da bi moglo proći najmanje godinu dana prije nego što uspješno cjepivo bude dostupno na tržištu. Što znači, status karantene može trajati neko vrijeme, dodatno smanjujući poslovne prihode i povećavajući potražnju za američkim dolarom, dok istovremeni pad zlata, američkih dionica i dugoročnih prinosa na trezor otkriva da trgovci likvidiraju svoju imovinu za američke dolare kada su u strahu recesije.

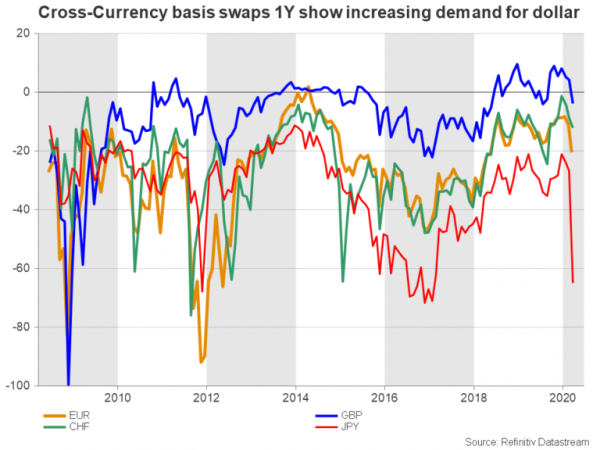

Volatilnost međuvalutnih swapova pomno je praćen pokazatelj prilagodbi potražnje za dolarima. Osobito, odstupanja ispod nulte crte pokazuju da premijska cijena za kupnju dolara raste vjerojatno zbog porasta potražnje za valutom.

Kao odgovor i s obzirom na to da bi virus mogao poremetiti globalni međusobno povezani bankarski sektor, Fed je najavio dodatne swap linije u trajanju od tri mjeseca za 14 središnjih banaka, uključujući Europsku središnju banku, Banku Japana, Banku Engleske i Švicarsku narodnu banku , uz ublažavanje uvjeta ugovora. U početku, vijest je smanjila udaljenost od nulte crte. Međutim, u ponedjeljak su međuvalutni bazni swapovi, posebice japanski, ponovno krenuli u negativnom smjeru što sugerira da je potrebno učiniti više.

Razmatranja

Što bi moglo poći po zlu s planom zamjene valute? Pa, činjenica da važne zemlje u usponu, kao što su Kina i Indija i druge članice G20 nemaju ugovore o razmjeni sa SAD-om u ovom stresnom razdoblju za globalno gospodarstvo, važno je uzeti u obzir. Zemlje imaju veliku količinu dolarskih rezervi u američkoj imovini kao što su trezorske obveznice, koje bi mogle likvidirati kako bi zadovoljile potražnju u dolarima, gurajući američke kamatne stope i cijene na više, a istovremeno ometajući Fedov QE učinak.

Stroži zahtjevi koje velike banke postavljaju za financiranje i provjere kreditne kvalitete kako bi se ograničili rizici također povećavaju slučaj da swap linije možda neće doći do onih kojima je to potrebno. Možda bi neka pomoć vlada mogla omogućiti većem broju tvrtki pristup dodatnoj dolarskoj ponudi Fed-a.

Posljednje i najvažnije, osim ako korijen problema nije virus, ako se riješi, Fed sam možda neće imati ovlasti riješiti nedostatak dolara u inozemstvu, u kojem slučaju će možda biti potrebna pomoć drugih institucija kao što su Međunarodni monetarni fond i Svjetska banka.

Utjecaj na dolar

Indeks američkog dolara, koji mjeri snagu američkog dolara u odnosu na šest glavnih valuta, skočio je iznad razine od 100.00 ovog mjeseca po prvi put u tri godine prije nego što je udario u zid oko vrhunca 2017. od 103.80. Fedova objava o swap liniji gurnula je indeks malo niže prošli tjedan, ali bikovi su se ubrzo vratili jer saga o virusu nastavlja hraniti raspoloženje za smanjenje rizika. Trgovci i dalje smatraju dolar sigurnim sredstvom jer je SAD još uvijek u relativno boljem stanju od drugih gospodarstava sa slabijim rastom BDP-a, poput eurozone i Japana, gdje središnje banke imaju ograničen ili nikakav prostor za dodatne monetarne poticaje i umjesto toga traže podršku od fiskalne politike što je kompliciraniji zadatak – pogotovo u EU koja je politički podijeljena.

Stoga, osim ako se ne pronađe rješenje za gornja razmatranja, dolar bi se mogao nastaviti suočavati s pritiskom naviše dok njegovi glavni suparnici gube tlo pod nogama. Ipak, iz tehničke perspektive, par bi mogao kratkoročno zaustaviti svoj uspon prije nego ponovno krene prema gore jer se čini da tržište trguje na rubu područja prekupljenosti i malo ispod snažnog područja otpora.

Zatvaranje iznad 103.80 moglo bi generirati dodatne dobitke prema području 109.00-112.00. Inače, ako se izbijanje koronavirusa u EU-u i SAD-u uspori ranije nego što se očekivalo, indeks bi mogao pasti natrag ispod 100.00 i ponovno testirati područje od 94.00-96.00, dok bi strmiji padovi također mogli ponovno testirati zonu 90.00-92.00.

Signal2forex.com - Najbolji Forex roboti i signali

Signal2forex.com - Najbolji Forex roboti i signali