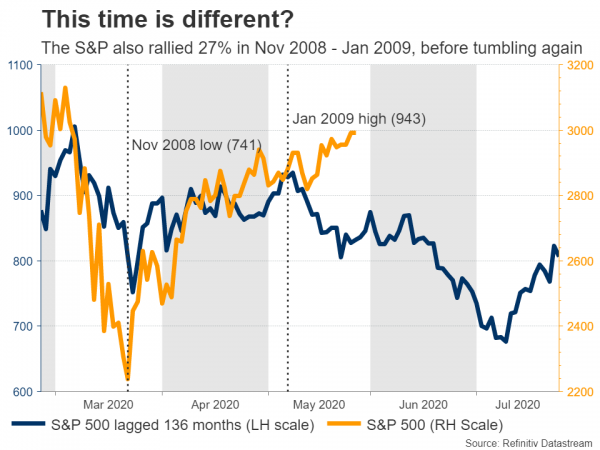

Puno se pričalo o moćnom oporavku u obliku slova V, ali to se dogodilo samo na burzi, koja ignorira rastuće ekonomske i geopolitičke rizike i umjesto toga pluta višim, pogođenim poticajem cunamija. Jao, na sadašnjoj razini dionički kapital podrazumijeva 'bezbolnu' recesiju, koja je vjerojatno previše ružičasta. Sve u svemu, toliko je optimizma naplaćeno da bi se stvarnost gotovo mogla dogoditi čudo koja bi ispunila zvezdanska očekivanja.

Nema alternative

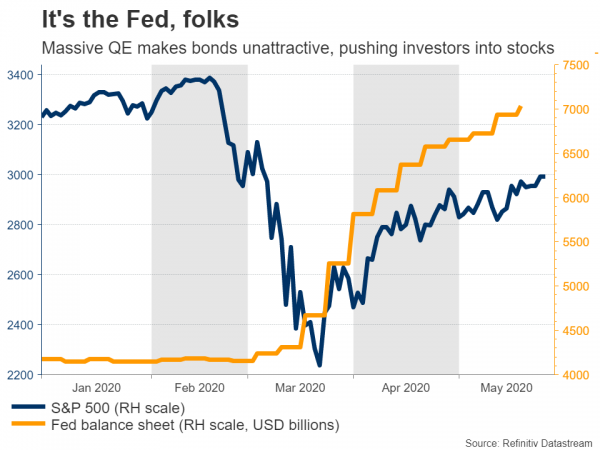

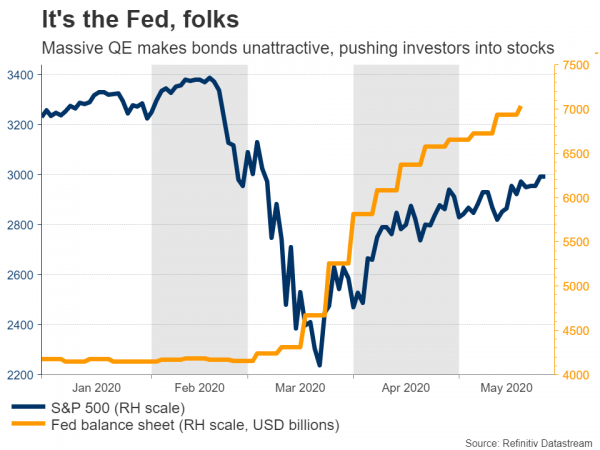

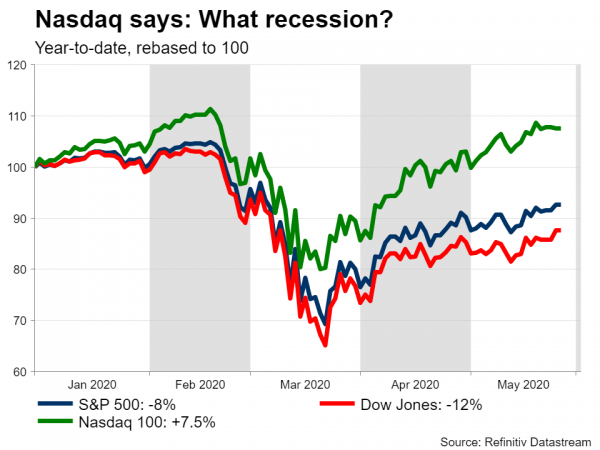

Globalna su se tržišta oživjela posljednjih tjedana, zahvaljujući plimnom valu poticaja vlada i središnjih banaka. S&P 500 u godini pada za samo 7%, dok je Nasdaq 100, koji je težak u tehnologiji, zapravo 7.5% viši iz godine u godinu i opet je na distanci od svojih rekordnih maksimuma. Sve to unatoč lavini zastrašujućih ekonomskih podataka i nezaposlenosti, što mnoge dovodi u pitanje zašto se tržište dionica čini tako nepovezano sa stvarnošću.

Postoji nekoliko razloga, ali ništa važniji od središnjih banaka. Kreatori monetarne politike reagirali su tako agresivno na ovu krizu, snižavajući kamatne stope na nulu i pokrećući velike programe otkupa obveznica, da su gotovo učinili obveznice neinstabilnima. Obveznice su do sada najveća klasa imovine i svaki 'institucionalni' portfelj ih ima pa kad stvarni prinosi (prilagođeni inflaciji) padnu ispod nule kao sada, menadžeri fondova koji traže pristojan povrat prisiljeni su na rizičnije oklade. Sve što preostaje su dionice jer su tržišta robe premala.

Dakako, revolucionarni odgovor vlada također je smirio investitore, jer je postalo jasno da političari neće dopustiti da se ovaj šok pretvori u depresiju ako ne djeluju.

To je maloprodaja i tehnologija

Osim poticaja, ova kriza stanovanja kod kuće privukla je i neke neobične sudionike stranke: male investitore. Čini se da je trgovanje tržištima mnogima zamijenilo sportsko klađenje ili kockanje, jer je većina javnih brokera izvijestila o velikom porastu u otvorima računa i količini trgovanja dionicama, tako da je velik dio kupoprodaje dionica možda došao od običnih ljudi, a ne ' sofisticirana 'sredstva.

Povijesno se to obično loše završi. Imamo mali ukus zašto su cijene nafte postale negativne, jer neki trgovci nisu u potpunosti razumjeli ugovore koje su kupovali.

Konačno, "berza" se nije oporavila, samo nekoliko divovskih tehnoloških imena - Microsoft, Apple, Amazon, Google i Facebook. Ovi titani dijele slične karakteristike: mogu povećati prihod čak i kada ljudi ostanu kod kuće zbog svojih poslovnih modela na mreži, imaju čiste bilance koji će im pomoći da prevaziđu ovu krizu, a neki će - poput Amazona - možda čak i proširiti svoju dominaciju u industriji kao manji konkurenti zatvoriti.

Ovih 5 najvećih tvrtki na S&P 500 sada čine više od 20% cjelokupnog indeksa u smislu tržišne kapitalizacije, koja je najviša ikad, a većina njih sada ima savršenstvo. Nažalost, ovo 'jako teško' tržište implicira povećanu osjetljivost prema naprijed. Ako se ti divovi iz bilo kojeg razloga počnu rasprodavati, povući će cijeli S&P prema dolje. Ova koncentracija također objašnjava zašto je tehnološki teški Nasdaq tako dramatično nadmašio.

Što sada?

Doduše, teško je biti optimističan odavde, budući da je toliko dobrih vijesti već u cijeni i bezbroj je rizika koji bi mogli ugroziti veselo raspoloženje.

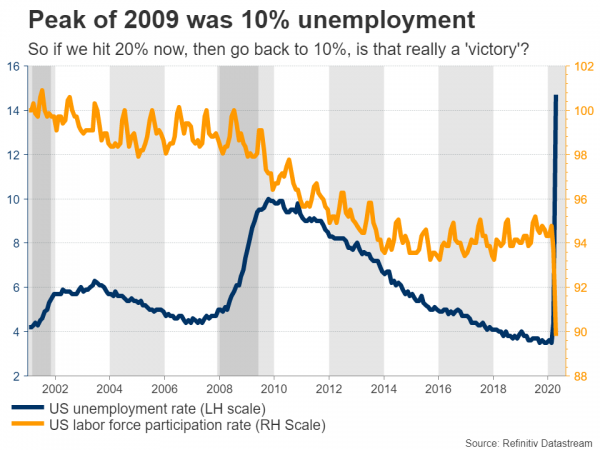

Za početak, tržišta vjerojatno podliježu trajnom utjecaju koji će dvoznamenkasti broj nezaposlenosti imati na potrošnju. Baš u travnju, američka je ekonomija izgubila svaki posao koji je stvorila tijekom proteklog desetljeća, a Mayovi su brojevi mogli biti jednako loši. Sigurno će se neki od njih brzo vratiti, ali ako stopa nezaposlenosti dosegne 20% u svibnju i padne na 10%, je li to zaista pobjeda?

Zatim tu je i rizik od drugih valova, kako virusnih infekcija, tako i bankrota. Ako se novi slučajevi virusa ponovno razbuktaju sada kada se većina gospodarstava ponovno otvori, to bi moglo natjerati povratak na zastoj ili barem na duže razdoblje obveznih mjera socijalne distancije. To je važno jer ako ste, na primjer, restoran, i možete raditi samo s 50% kapaciteta već više mjeseci, tada se i vaš prihod smanjuje na pola.

U međuvremenu, postoji potencijalna šteta za potrošačku psihologiju. Koliko dugo dok se ljudi ne budu osjećali sigurno vraćajući se na skučena mjesta poput trgovačkih cina i kina? To bi moglo osobito biti točno za ranjivije slojeve stanovništva, poput starijih.

Novi hladni rat?

Ogromna je i geopolitika. SAD i Kina su naprijed jedni za druge, pri čemu Washington optužuje Kinu za pandemiju, a Peking želi da SAD ostane izvan svojih poslova u Hong Kongu, kao nekoliko problema. Za sada je to uglavnom retorika, ali to bi se moglo uskoro promijeniti nakon što Bijela kuća uskoro otkrije sankcije protiv novih mjera Kine u Hong Kongu.

Iako bi te sankcije mogle biti uglavnom simbolične, tenzije će se vjerojatno raspaliti i dalje u američke izbore u studenom. Sada je jasno da je Trumpova izborna strategija kriviti Peking za pandemiju, a Kongres je u potpunosti iza njega po pitanju Kine.

I na kraju, tu je i kut poticaja. Središnje banke su u ožujku otišle "sve", kao i vlade, ali u posljednje vrijeme čini se da je Kongres prešao "na čekanje", jer većina republikanskih senatora smatra da su za sada učinili dovoljno. Napokon je izborna godina, tako da nijedna stranka ne želi pružiti 'pobjedu' oporbi, što znači da bi moglo proći i neko vrijeme prije nego što dođe još jedan spasilački paket.

Ali cjepivo bi moglo promijeniti sve

S pozitivne strane, najveći rizik nagore od tržišta odavde bi bio medicinski proboj. Iako je ovo vjerovatno dugoročnija priča, ako postoje vjerodostojne vijesti o cjepivu ili barem učinkovito liječenje, to bi moglo dovesti do toga da mnogi prethodno medvjedi investitori skoče i na bikovski pojas.

Zapamtite, ako maloprodajni investitori zaista pokreću ovaj skup, onda mnogo "pametnog novca" sjedi na margini, čekajući da padne sljedeća cipela.

Postoji i rizik od jačih ekonomskih podataka. Sigurna tržišta ignorirala su zastrašujuće podatke o padu, ali kad se brojevi počnu poboljšavati s trenutačnih depresivnih razina, ulagači će možda početi pozitivno reagirati na njih, koliko god to čudno zvučalo.

Predaleko, prebrzo?

Sve rečeno, teško je gledati se. S jedne strane, logično je da će ulagači gomilati u dionice, posebno one visoke kvalitete, ako obveznice odjednom uopće nisu privlačne. S druge strane, to zapravo ne opravdava trgovanje dionicama po tako bogatim procjenama, jer odavde može mnogo toga poći po zlu.

To bi mogao biti klasičan slučaj da dionice idu previše i prebrzo ispred osnova. Dugoročni izgledi definitivno su pozitivni, ali u međuvremenu će biti teško da vlasnički udjeli koji su po cijenama savršenstva dostignu očekivanja. Rizik od korekcije izgleda povišen.

Signal2forex.com - Najbolji Forex roboti i signali

Signal2forex.com - Najbolji Forex roboti i signali