rezime

Sjedinjene Države: Proizvodnja se nastavlja povećavati s povećanjem COVID -a

- Proizvodnja se nastavlja povećavati diljem SAD -a, čak iako oporavak u slučajevima COVID -a dovodi do određenog pada u angažmanu potrošača. Potreba za obnovom zaliha trebala bi zadržati rast proizvodnje, čak i ako se potrošačka potrošnja još više umjeri. Stanovi se već počinju mijenjati u bolju ravnotežu, s rastom zaliha postojećih domova koji su počeli umjereno rasti visoke cijene nekretnina. Zalihe novih domova su se također povećale, iako je većina dobiti na razvijenim parcelama i kućama u izgradnji.

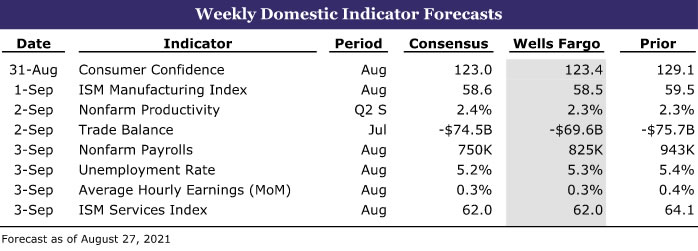

- Sljedeći tjedan: Potrošnja na gradnju (srijeda), proizvodnja ISM -a (srijeda), zapošljavanje (pet)

Međunarodno: Gospodarstvo eurozone i dalje pokazuje solidan zamah

- Nakon što je gospodarstvo eurozone u drugom tromjesečju ostvarilo solidan rast, podaci PMI -a u kolovozu ukazuju na to da se zamah prenio u treći kvartal. PMI usluga bio je praktički nepromijenjen na 2, što je i dalje povijesno povišena razina, dok je PMI u proizvodnji pao na 3. Očekujemo da će BDP eurozone u trećem tromjesečju porasti 59.7% u odnosu na tromjesečje, čak i snažnije od dobitka u drugom tromjesečju.

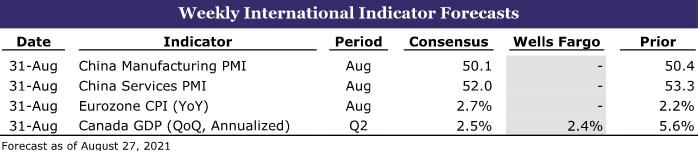

- Sljedeći tjedan: PMI u Kini (uto), CPI eurozone (uto), BDP Kanade (uto)

Promatranje kamatnih stopa: Powell ima otvoren stav prema sužavanju

- Čini se da se predsjednik Fed -a još nije odlučio kada će se smanjiti, a nastavit će pratiti dolazne podatke. Izvješće o tržištu rada za kolovoz, koje bi se trebalo objaviti u petak, 3. rujna, bit će važna oznaka za početak sužavanja.

Uvidi u kreditno tržište: Red-Hot CLO tržište

- Protekla je godina bila godina banner -a za prikupljanje sredstava i transakcije, a potražnja je u porastu za obveze po kreditima s jamstvom (CLO). Okruženje s niskim kamatnim stopama podržalo je rekordan tijek dogovora jer su se tvrtke uspjele jeftino zadužiti izlazeći iz pandemije.

Tema tjedna: Ekonomika fakultetskog nogometa: Sezona III

- Ove godine ponovno objavljujemo našu seriju o fakultetskom nogometu. Svaki tjedan u sezoni istaknut ćemo ključnu utakmicu koja pokriva povijest nogometnog programa svakog sveučilišta, lokalno gospodarstvo i školsku zajednicu te davanje prognoza o nadolazećoj utakmici.

SAD pregled

Vraćanje u ravnotežu

Nedostaci, uska grla u lancu opskrbe i više cijene bili su obilježje ovog ekonomskog oporavka, a neki od najznačajnijih nedostataka i poskupljenja dogodili su se u stambenim i motornim vozilima. Ekonomski podaci ovog tjedna daju neke nagovještaje da se gospodarstvo kreće prema osjećaju bolje ravnoteže, a porast zaraze COVID -om uzrokovao je da potrošači povuku kočnice i omoguće proizvodnji da sustigne potrošnju. Mnogi su prognostičari smanjili svoje procjene gospodarskog rasta u trećem tromjesečju zbog nedavnog pada osjećaja potrošača i određene umjerenosti u visokofrekventnim podacima koji se usredotočuju na potrošnju potrošača i gospodarski angažman. Realni BDP mjeri proizvodnju roba i usluga, na koje izgleda da je manje pogođen ponovni porast infekcija COVID -om. Revidirani podaci o BDP -u u drugom tromjesečju također pokazuju da su zalihe pale čak i više nego što je ranije prijavljeno, što vjerojatno postavlja još veći zamah u trećem tromjesečju.

Potrošači su u srpnju predahnuli, a današnji podaci o osobnim prihodima i potrošnji pokazuju pad realnih izdataka za osobnu potrošnju od 0.1% za mjesec dana. Realni izdaci za trajnu robu pali su 2.6%. Potrošnja na motorna vozila i dijelove pala je 3.7%, uglavnom zbog nedostatka automobila i terenaca dostupnih za prodaju. Parcele trgovaca gotovo su prazne, s nekoliko prodajnih mjesta do samo šačice automobila na svojim parcelama. Novi automobili također se prodaju s visokom cijenom. Potrošači zasigurno imaju mogućnost nastaviti trošiti. Osobni dohodak povećan je u srpnju za 1.1%, a plaće su porasle za 1.0%. S obzirom da prihod raste brže od izdataka, stopa štednje porasla je 0.8 postotnih bodova na 9.6%. Potrošači također još uvijek sjede na brdu ušteda nastalih tijekom pandemije, procjenjuje se na oko 2.3 bilijuna dolara više nego što bi to bio trend prije pandemije. Ponašanje potrošača za mjesec kolovoz potvrdilo je pad od 11 točaka iz prethodnog izvješća ranije u mjesecu. Konačni indeks potrošačkog osjećaja za kolovoz porastao je 0.1 od svoje prethodne razine i pokazuje u biti isti veliki pad očekivanja potrošača od gotovo 14 bodova, što vjerojatno odražava zabrinutost zbog sve većeg broja COVID infekcija povezanih s posebno zaraznom varijantom Delta.

Umjerenost u potrošnji potrošača na robu trebala bi omogućiti da proizvodnja počne sustizati potrošnju. Dok su naslovne avansne narudžbe za kapitalnu robu pale za 0.1%, temeljne nebrambene kapitalne narudžbe, isključujući zrakoplove, bile su jednake, dok su narudžbe za motorna vozila i dijelove porasle za 5.8%. Osnovne isporuke kapitalnih dobara, koje su dobar pokazatelj za ulaganja u stalna poslovanja, u srpnju su porasle za solidnih 1.0% i porasle su po solidnoj godišnjoj stopi od 13%. Povećale su se i zalihe koje su u srpnju porasle za 0.6%.

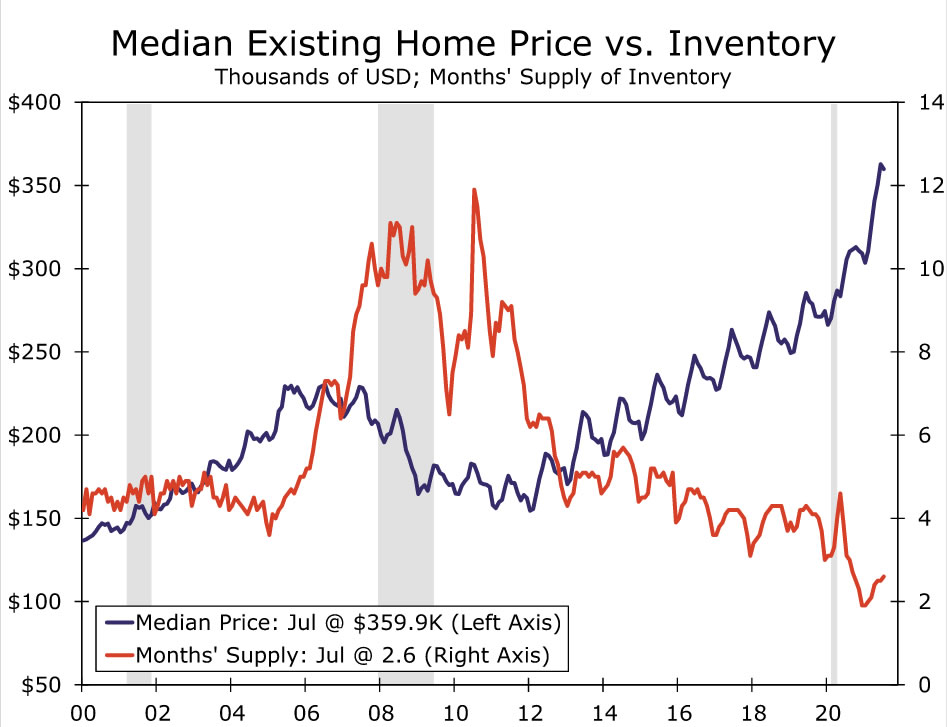

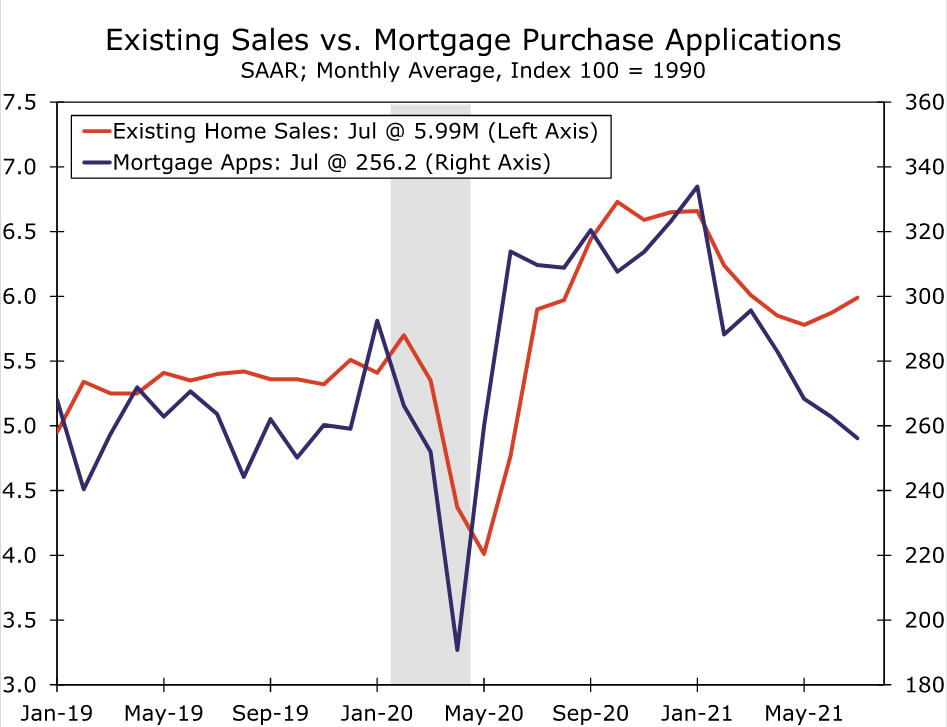

Podaci o stambenim odnosima u prošlom mjesecu ukazuju na to da se tržište počinje vraćati u ravnotežu. Sigurno je da su zalihe postojećih domova još uvijek izuzetno niske, a kuće se prodaju brzo i često iznad tražene cijene. Raniji skok cijena stanova doveo je, međutim, više prodavača. Inventar postojećih domova postupno raste od veljače i sada se nudi na 2.6 mjeseci. Opskrba od 5.5 mjeseci obično se smatra normom, iako su inovacije u hipotekarnom financiranju i porast kupaca gotovine to vjerojatno smanjili za mjesec ili dva. Prodaja postojećih kuća neznatno je premašila očekivanja konsenzusa prošlog mjeseca, popela se za 2% na 5.99 milijuna jedinica. Prodaja obiteljskih kuća porasla je 2.7% i čini ukupan prihod. Srednja cijena postojećeg doma neznatno je opala u odnosu na prethodni mjesec, na nesezonski prilagođenoj osnovi, na 359,900 USD. To ipak ostavlja prosječnu cijenu od 17.8% iznad razine od prošle godine. Čini se da je tempo apresijacije cijena dosegao vrhunac u svibnju na 23.6%.

Prodaja novih kuća porasla je za 1.0% na 708,000 jedinica, čime je okončan tromjesečni niz pada. Aktivnost kupnje stanova posljednjih se mjeseci ohladila, zajedno s rastom cijena i smanjenjem zaliha. Prodaja u lipnju također je revidirana nešto više i sada pokazuje pad od 2.6%, u usporedbi sa ranije zabilježenim padom od 6.6%. Niske zalihe i brzi rast cijena naveli su potencijalne kupce da stave svoje planove kupnje kuće na čekanje, što objašnjava blaži tempo prodaje posljednjih mjeseci. Povlačenje također ima smisla s obzirom na izuzetno niske zalihe dovršenih kuća dostupnih za prodaju i stalne prekide u lancu opskrbe koji su doveli do kašnjenja projekata. Prodaja kuća u kojima izgradnja nije započela porasla je 19% tijekom srpnja, dok je prodaja kuća u izgradnji pala 13% na najnižu razinu od svibnja 2020.

Čini se da se slika inventara blago poboljšava. Broj novih kuća za prodaju porastao je u srpnju 5.5% na 367,000. Po sadašnjem tempu prodaje, sav trenutni inventar na tržištu prodao bi se za 6.2 mjeseca, u odnosu na šest mjeseci u lipnju i 3.6 mjeseci u srpnju 2020. Iako se broj kuća za prodaju povećavao u svakoj fazi izgradnje, većina nedavno poboljšanje zaliha bilo je za kuće koje još nisu započele izgradnju.

US Outlook

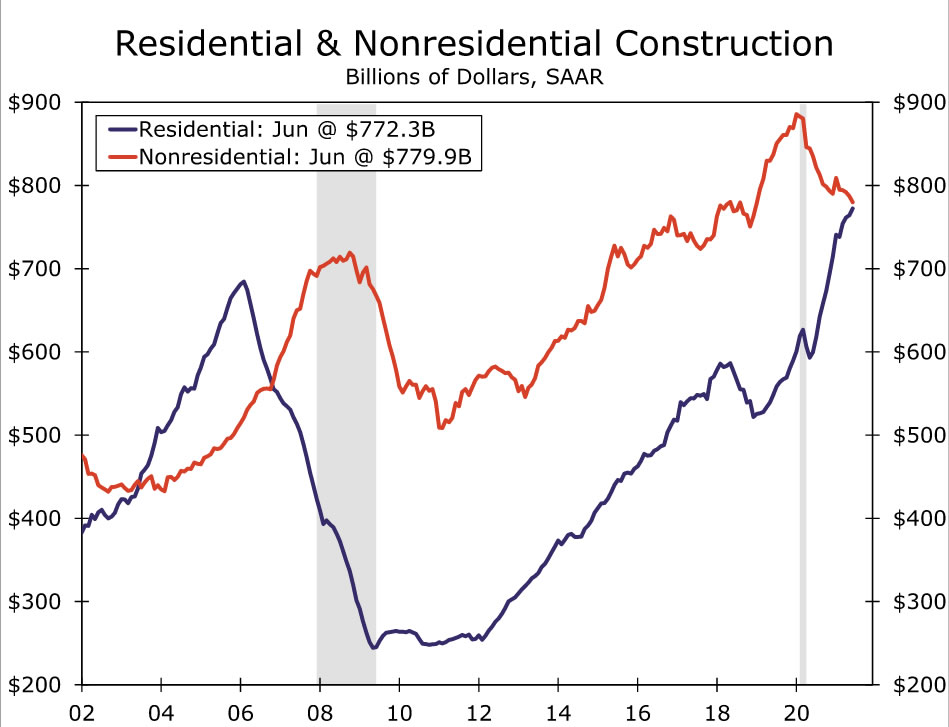

Potrošnja gradnje • Srijeda

Tijekom lipnja ukupna je potrošnja za izgradnju porasla za 0.1%. Opet, gotovo sav prihod ostvaren je u stambenom sektoru, koji je tijekom mjeseca porastao za 1.1%. Više vremena provedenog kod kuće tijekom pandemije izazvalo je potrebu za većim prostorom, što je povećalo potrošnju za jednu obitelj i poboljšanje doma. Nasuprot tome, izdaci za nerezidencijalne namjene smanjili su se za 0.9% tijekom lipnja, što odražava seizmički utjecaj koji COVID nastavlja imati na projekte izgradnje ureda, hotela i obrazovanja.

Zamah stambenih objekata usporava se u posljednjih nekoliko mjeseci, zajedno s naglim skokovima cijena stanova i nedostatkom građevinskog materijala. Početak stanovanja naglo je opao tijekom srpnja, što dodaje dokaz da je izgradnja kuće pogodila kratkoročni plafon, dijelom i zbog ograničenja u opskrbi. Maloprodaja u trgovinama građevinskog materijala također se nedavno povukla, što ukazuje na to da brzo rastuće cijene inputa također predstavljaju vetar u potrošnji za poboljšanje doma. U pogledu nerezidencijalne potrošnje, i Architectural Billings Index i Dodge Momentum Index su nazadovali tijekom srpnja jer je Delta val COVID -a ponovno uveo neizvjesnost oko potražnje potencijalnih zakupaca. Očekujemo još jedan skroman dobitak za ukupnu građevinsku potrošnju tijekom srpnja.

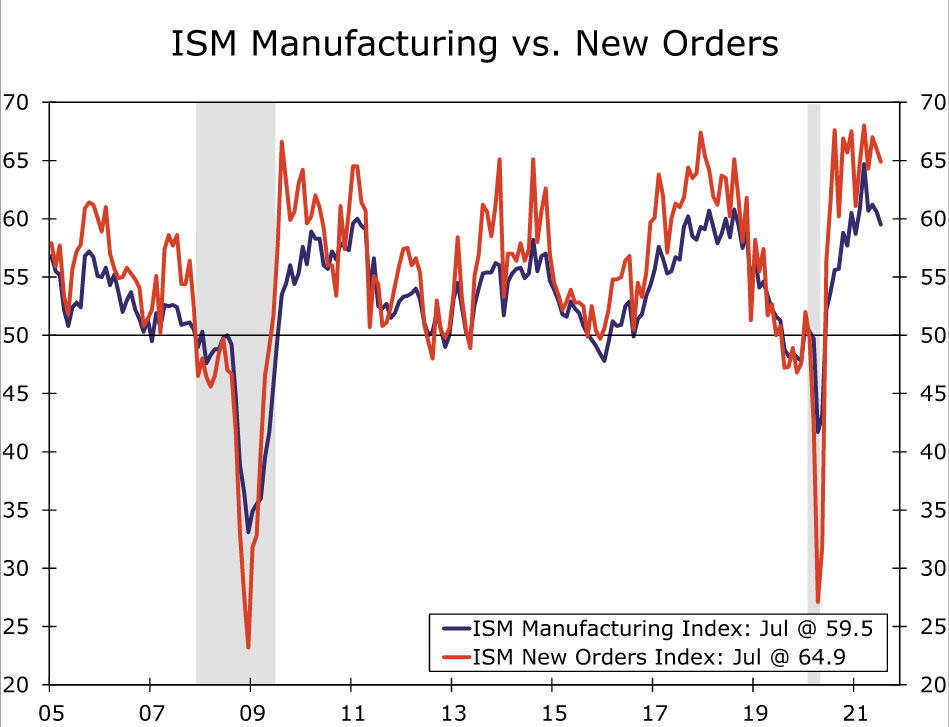

ISM Manufacturing • Srijeda

Rasprostranjena uska grla u opskrbnom lancu i dalje ometaju inače snažne aktivnosti u tvorničkom sektoru. Indeks proizvodnje ISM -a pao je ispod očekivanja i tijekom srpnja je pao na 59.5, što je prvo očitanje ispod 60 od početka godine. Većina podkomponenti naslovnog indeksa pogoršala se tijekom mjeseca, osobito nove narudžbe, proizvodnja i zalihe. Bilo je nekoliko znakova da nabava dijelova i rada postaje sve manji problem. Indeks zaposlenosti prešao je natrag na područje proširenja, dok se indeks plaćenih cijena vratio s visoko povišenih razina koje su nedavno zabilježene. Indeks isporuke dobavljača također je pao na najniži nivo u pet mjeseci od 72.5. Ta su poboljšanja bez sumnje dobrodošla vijest u prerađivačkoj industriji, koja je bila epicentar dislokacija lanca opskrbe koje pogađaju cijelo gospodarstvo. Međutim, čini se da su lanci vrijednosti za nesmetano funkcioniranje još uvijek udaljeni, budući da su mnogi pokazatelji globalnih uskih grla u opskrbi (kako ih obuhvaća naš "manometar tlaka") i dalje povišeni. Imajući to u vidu, kao i rezultate mekše nego što se očekivalo iz većine regionalnog istraživanja Fed-a o proizvodnoj aktivnosti, očekujemo još jedan skroman pad ISM-a u proizvodnji tijekom kolovoza.

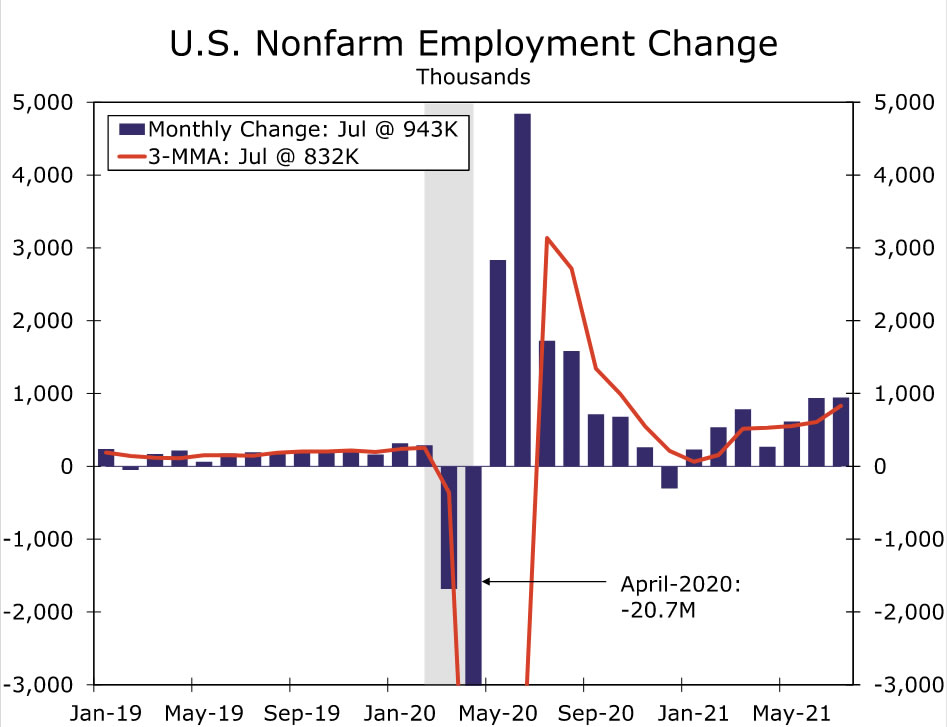

Zapošljavanje • petak

Čini se da oporavak tržišta rada sve brže raste. Poslodavci su tijekom srpnja dodali 943 tisuće radnih mjesta, čime je tromjesečni pomični prosjek dosegao 832 tisuće, najbrži tempo od listopada prošle godine. U međuvremenu je stopa nezaposlenosti naglo pala sa 5.4% na 5.9%. Čini se da poslodavci i dalje imaju problema s zapošljavanjem otvorenih radnih mjesta, što zadržava pritisak na rast plaća. Prosječna zarada po satu porasla je za 0.4% tijekom srpnja, čime je tromjesečna godišnja stopa iznosila 5.0%.

Očekujemo još jedan snažan rast platnih lista u kolovozu. Usprkos tome, povećanje bi moglo pasti neznatno ispod golemog dodatka u srpnju. S jedne strane, platni spiskovi u srpnju bili su počašćeni povećanjem od 221 na obrazovnim poslovima u lokalnoj upravi, što je rezultat vjerojatno precijenjen procesom sezonske prilagodbe, koji je izazvan neobičnim obrascima zapošljavanja u javnom obrazovanju nakon početka pandemije. S druge strane, sektor razonode i ugostiteljstva zabilježio je solidan dobitak u srpnju, što pokazuje da se ograničenja u ponudi radne snage počinju smanjivati. Mnoge su države sada izašle iz saveznog programa naknada za slučaj nezaposlenosti koji bi mogao doprinijeti povećanju ponude radne snage u sljedećim mjesecima. Ipak, porast slučajeva COVID -a uzrokovan visoko prenosivom varijantom Delta predstavlja neki negativan rizik jer je strah od zaraze virusom jedan od čimbenika koji drže radnike po strani. S tim u vezi, FOMC će vjerojatno ponovno razmotriti pogoršanje javnozdravstvenih uvjeta kao štetu "značajnom daljnjem napretku", što uklanja izvjesnu težinu iz kolovoškog izvješća o zapošljavanju kada je u pitanju određivanje vremena potencijalnog smanjivanja.

Međunarodna revija

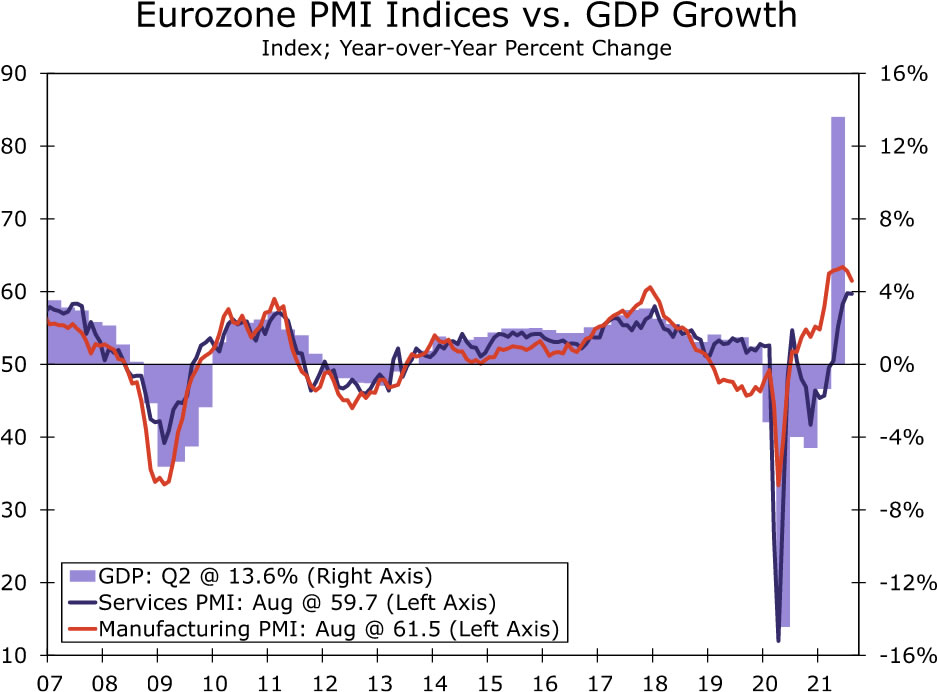

Ekonomija eurozone i dalje pokazuje solidan zamah

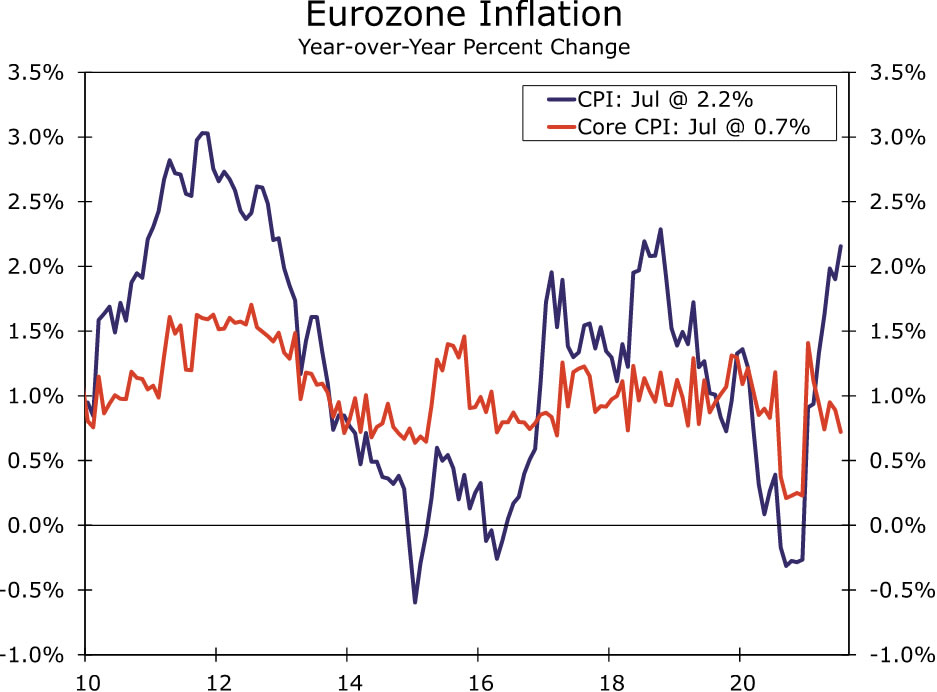

Nakon što je gospodarstvo eurozone u drugom tromjesečju ostvarilo značajan rast od 2.0% u odnosu na tromjesečje, brojke PMI-a u kolovozu pokazale su da se snažan zamah prenio i u treće tromjesečje. Posebno treba istaknuti da je PMI usluga bio gotovo nepromijenjen na 2, što je još uvijek povijesno povišena razina, dok je PMI u proizvodnji malo oslabio, na 59.7. Pojedinosti izvješća pokazale su samo blago ublažavanje novih narudžbi i dolazak novih poslova. Sve u svemu, očekujemo rast BDP-a eurozone u trećem tromjesečju od 61.5% u odnosu na tromjesečje, čak i jači od porasta u drugom tromjesečju. U međuvremenu, komponente ulaznih i izlaznih cijena u PMI istraživanju također su ostale na relativno visokim razinama, što ukazuje na inflacijske pritiske, iako se ti pritisci tek trebaju pokazati u IPC -u eurozone u bilo kojoj značajnoj mjeri.

Odvojeno, njemačko poslovno povjerenje u kolovozu IFO -a također pokazuje razuman zamah za najveće gospodarstvo eurozone, iako vjerojatno nagovještava usporavanje do kraja ove godine. Glavni indeks poslovne klime pao je na 99.4. Trenutna komponenta procjene zapravo se povećala na 101.4, ali je komponenta očekivanja pokazala zamjetan pad, na 97.5.

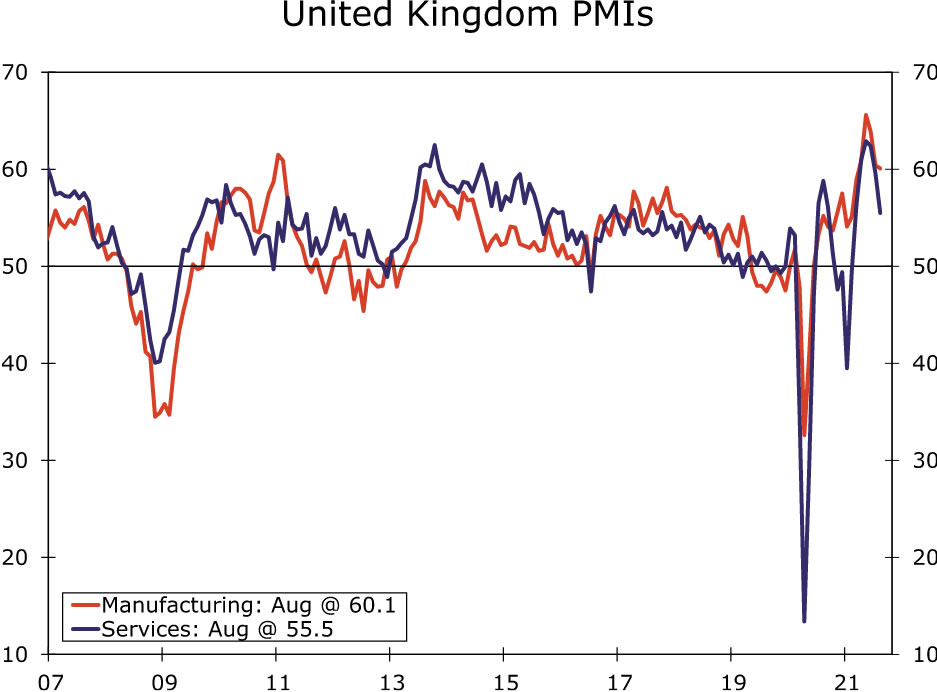

Za razliku od eurozone, ankete PMI-a u kolovozu za Ujedinjeno Kraljevstvo pokazale su značajnije usporavanje, iako se to možda uvijek moglo očekivati nakon što je britansko gospodarstvo u drugom tromjesečju ostvarilo snažan rast od 4.8% u odnosu na tromjesečje. PMI usluge u kolovozu pao je na 2, najnižu razinu od veljače, dok je PMI u proizvodnji pao na 55.5. Istraživanje je provedeno nakon zabilježenog pada maloprodaje u srpnju i sugerira da će, iako će uslužni sektor vjerojatno nastaviti rasti u trećem tromjesečju, to biti vjerojatno sporijim tempom nego u drugom tromjesečju. Kao rezultat toga, također očekujemo sporiji rast britanskog BDP-a u trećem tromjesečju, s našom prognozom od 60.1% kvartalno-tromjesečni dobitak samo oko polovice povećanja zabilježenog u drugom tromjesečju.

Konačno, Banka Koreje postigla je donekle "doviško povišenje kamatne stope" u svom najavi monetarne politike ovog tjedna. Banka Koreje podigla je svoju kamatnu stopu za 25 baznih bodova na 0.75%, iznenadivši (blagu) većinu analitičara koji su očekivali da će središnja banka održavati stabilne kamatne stope. Odluka o povećanju kamata nije bila jednoglasna, s tim da je jedan kreator politike glasao za održavanje stalnih kamata. Banka Koreje također će "postupno prilagoditi" stupanj potpore gospodarstvu, uzimajući u obzir razvoj COVID -a i financijske neravnoteže, između ostalih čimbenika. U međuvremenu, Banka Koreje zadržala je nepromijenjene prognoze BDP -a, povećavajući pritom prognoze inflacije CPI. Ipak, guverner središnje banke Lee opisao je kamatne stope kao još uvijek prilagodljive nakon selidbe, a većina ekonomista očekuje još jedno povećanje kamatnih stopa prije nego što u martu odstupi s mjesta guvernera središnje banke.

Međunarodni izgledi

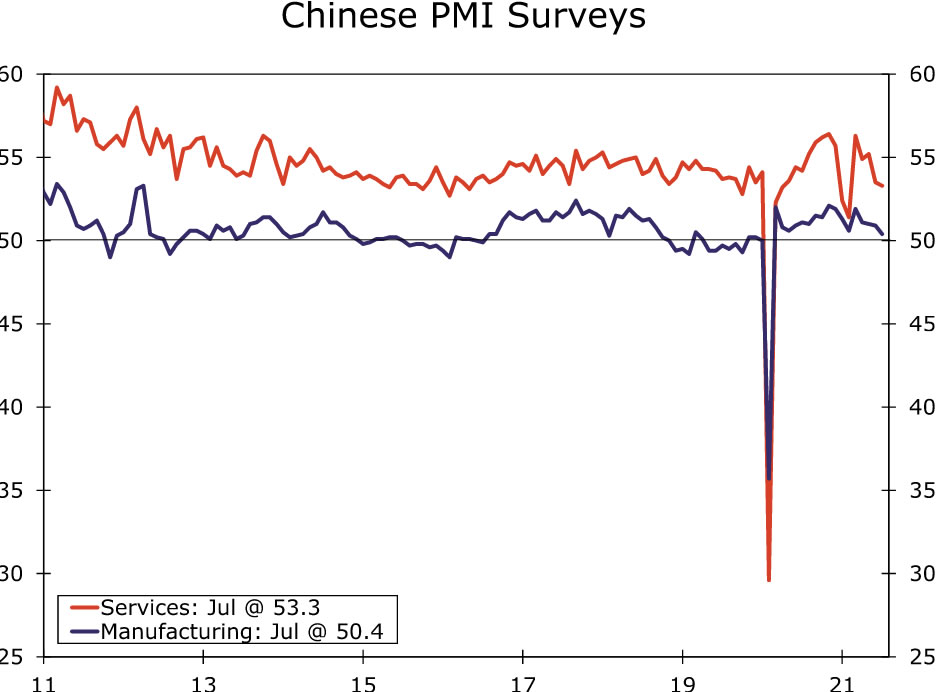

Kineski PMI-ovi • utorak

Kinesko gospodarstvo usporilo je posljednjih mjeseci, dijelom zbog ograničenja povezanih s COVID-om i regulatornih promjena. Lokalizirane epidemije slučajeva COVID -a vidjele su neka ograničenja za turističke događaje i mjesta, a utjecale su i na zračni promet. U međuvremenu, regulatorne promjene, uključujući mjere za suzbijanje zagađenja, potencijalno utječu na industrijske aktivnosti.

U tom kontekstu, konsenzusna prognoza je daljnji pad kineskih službenih PMI za kolovoz. Očekuje se da će se PMI u proizvodnji smanjiti na 50.2, dok će se značajnije očekivati da će PMI usluga pasti na 52.0. Očekuje se da će Caixin PMI -i, koji bi također trebali doći sljedeći tjedan, pokazati pad industrijskog PMI -a na 50.1 i pad PMI -a usluga na 52.0. Iako smo tijekom ove godine smanjili prognozu rasta BDP -a za Kinu za 2021. godinu, rizici oko te prognoze vjerojatno će se i dalje naginjati prema dolje.

CPI eurozone • utorak

Očekuje se da će u kolovozu CPI indeksi za eurozonu pokazati neko ubrzanje inflacije. Iako bi dio toga mogao odražavati određeno učvršćivanje temeljnih pritisaka na cijene, očekuje se da će i bazni učinci pridonijeti bržoj inflaciji.

Postoje neki inflatorni pritisci u nastajanju, koji se najjasnije odražavaju u PMI istraživanjima eurozone, gdje su komponente ulaznih i izlaznih cijena na povijesno povišenim razinama. No, prijelaz na CPI dosad je bio ograničen. Za kolovoz se očekuje da će se glavni CPI povećati na 2.7% u odnosu na prethodnu godinu, sa 2.2% u srpnju. Očekuje se da će se temeljna inflacija indeksa potrošačkih cijena udvostručiti na 1.4% u kolovozu, s 0.7% u srpnju.

Međutim, velik dio tog povećanja inflacije proizlazi iz pada cijena i privremenog smanjenja poreza na dodanu vrijednost, koji se u Njemačkoj dogodio sredinom prošle godine. Na primjer, usredotočujući se na osnovni CPI i prilagođavajući niz sezonskim utjecajima, konsenzusna prognoza od 1.4% za kolovoz izjednačila bi se s godišnjom stopom temeljne inflacije CPI -a u posljednjih šest mjeseci od samo 0.4%. Odnosno, na skok inflacije u kolovozu ne bismo gledali kao na nagovještaj nadolazećih inflatornih pritisaka, a sumnjamo da bi to učinila i Europska središnja banka.

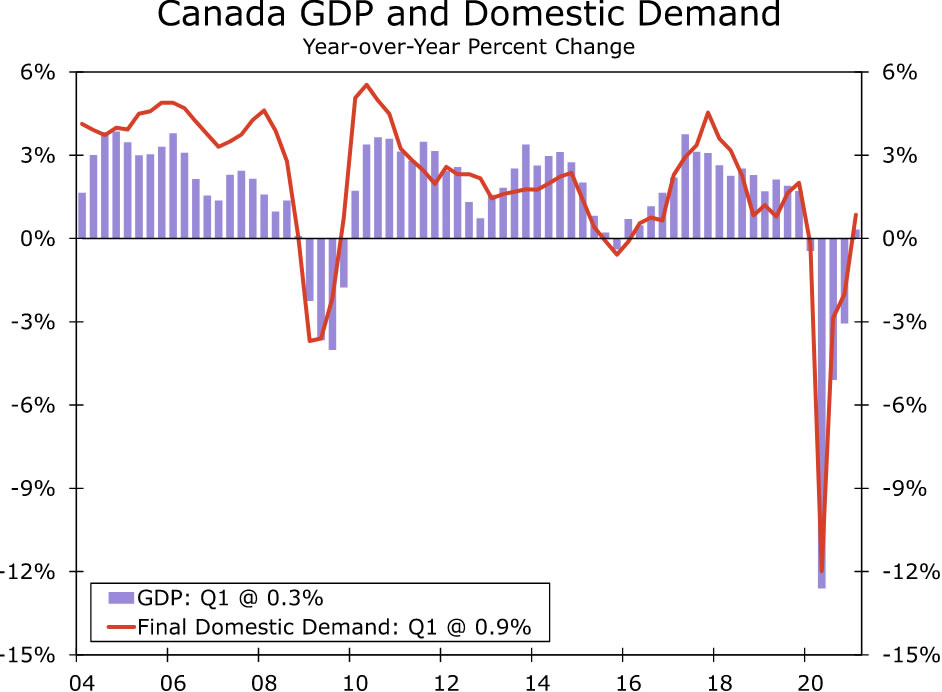

BDP Kanade • U utorak

Kanadski podaci o BDP -u objavljeni su sljedećeg tjedna i trebali bi pokazati sporiji, ali i dalje respektabilan, rast gospodarstva u drugom tromjesečju. Predviđamo rast BDP-a u drugom tromjesečju od 2% na godišnjoj razini, što je vrlo blizu konsenzusnoj prognozi od 2%, ali znatno ispod rasta od 2.4% viđenog u prvom tromjesečju.

Ipak, s obzirom na ponovno širenje slučajeva COVID -a i povezana ograničenja, to bi i dalje predstavljalo pristojan tempo rasta u drugom tromjesečju. Na primjer, u ranom dijelu tromjesečja zabilježen je značajan pad zaposlenosti i maloprodaje, prije izvjesnog oporavka u lipnju. Zbog toga sumnjamo da rast konačne domaće potražnje u drugom tromjesečju možda neće biti tako snažan kao glavni BDP. S obzirom na to da se gospodarstvo pokazalo otpornim na suočavanje s ograničenjima COVID -a, očekujemo da će Kanadska banka usporavanje rasta promatrati kao privremeno, a vjerujemo da će središnja banka nastaviti putem manje prilagodljive monetarne politike u mjesecima i kvartalima naprijed.

Kamatna stopa

Powell drži otvoren um za sužavanje

Tema "sužavanja" Federalnih rezervi posljednjih je tjedana vrlo važna u središtu financijskih tržišta. U nastojanju da gospodarstvu osigura novčani smještaj, Fed je više od godinu dana mjesečno kupovao ukupno 80 milijardi dolara državnih vrijednosnih papira i 40 milijardi dolara vrijednosnih papira (MBS). Zapisnici s posljednja dva sastanka FOMC -a pokazuju da je odbor raspravljao o uvjetima pod kojima bi Federalne rezerve smanjile (tj. "Smanjile") svoj izvanredni tempo kupnje imovine, a brojni članovi FOMC -a javno su rekli da Fed bi se uskoro trebao početi smanjivati. Stoga su sve oči bile uprte u predsjednika Fed -a Powella kada se danas obratio na simpoziju o ekonomskoj politici Jackson Holea.

Po našem mišljenju, predsjedatelj Powell nije signalizirao da će se sužavanje približiti. On je ipak priznao da je na sastanku FOMC -a 28. srpnja bio mišljenja, kao i većina ostalih članova odbora, da bi “ako bi se gospodarstvo razvijalo široko prema predviđanjima, moglo biti primjereno početi smanjivati tempo kupovine imovine ove godine. ” Međutim, mjesec koji je prošao donio je mješovite vijesti. Dobra vijest je da je rast zaposlenosti u srpnju bio snažan. S druge strane, rizici za gospodarske izglede porasli su zbog širenja varijante Delta. Powell je naglasio prednosti jake razine zaposlenosti i nastavio je artikulirati svoje stajalište da će nagli rast inflacije ove godine biti prolazan. Ukratko, ne čini se da se predsjednik Fed -a još odlučio o tome kada će se smanjiti, a nastavit će promatrati dolazne podatke. Izvješće o tržištu rada za kolovoz, koje bi se trebalo objaviti u petak, 3. rujna, bit će važna oznaka za početak sužavanja.

Čak i kad počne sužavanje, financijski uvjeti ostat će prilagođeni. Fed će nastaviti kupovati trezorske vrijednosne papire i MBS, samo sporijim tempom. Stoga se oštro povećanje dugoročnih kamatnih stopa ne čini vjerojatnim u doglednoj budućnosti, osim ako se pokaže da je gospodarski rast snažniji i/ili da inflacija dođe više nego što većina tržišnih sudionika trenutno očekuje. Nakon što Federalne rezerve dovrše proces sužavanja, fokus će se zatim usmjeriti na prvo povećanje stopa. Po našem mišljenju, FOMC će održati stopu saveznih fondova u sadašnjem ciljnom rasponu od 0.00% do 0.25% barem do kraja 2022. godine.

Uvid u tržište kreditima

Vruće CLO tržište

Protekla godina bila je najbolja za prikupljanje sredstava i obavljanje poslova. Okruženje s niskim kamatnim stopama podržalo je rekordan tijek dogovora jer su se tvrtke mogle jeftino zaduživati kako bi se repozicionirale izlazeći iz pandemije. Posebno se istaknula rastuća potražnja za kreditnim obvezama s kolateralom (CLO). Prodaja CLO -a potpuno se oporavila od prošlogodišnjeg pada i bilježi rekordan rast u Sjedinjenim Državama, prema S&P Global Market Intelligence. Globalno, tržište CLO -a nedavno je premašilo 1 bilijun dolara.

CLO-i su vrijednosni papiri obično podržani skupinama nisko ocijenjenih korporativnih kredita. S CLO -om, ulagač dobiva predviđene otplate duga iz osnovnih kredita, preuzimajući najveći dio rizika u slučaju neplaćanja zajmoprimaca. U zamjenu za preuzimanje rizika neplaćanja, ulagačima se nudi potencijal za veće prinose od prosjeka. Tržište CLO često se koristi kao kanal za velike institucionalne ulagače koji posuđuju zajmoprimce neinvesticione klase. Veće izdavanje CLO -a obično znači više suhog praha za podršku financiranju duga za otkupe privatnog kapitala i poslove M&A.

CLO -i su povijesno nudili premiju prinosa u odnosu na druge korporativne kreditne instrumente ekvivalentne ocjene. Međutim, struktura i nestabilnost tržišta ukrotili su interes ulagača nakon financijske krize. Nakon pada, mnogi su se ulagači klonili proizvoda kreditnih derivata nakon što su morali otplaćivati zajmove na vrijednosnim papirima čija je vrijednost pala. Međutim, tijekom proteklih nekoliko godina ulagačima je bilo ugodnije s CLO -ovima, a izdavanje se poboljšalo. Nove kamate osiguravajućih društava i mirovinskih fondova također su pomogle produbiti bazu institucionalnih kupaca na tržištu. S obzirom na mnoge otkupe koji su trenutno u tijeku, rekordan tempo formiranja CLO -a trebao bi podržati financiranje u mjesecima koji su pred nama.

Tema tjedna

Ekonomika fakultetskog nogometa: III. Sezona

Kako ljeto prestaje, a škole se ponovno otvaraju za osobne poduke, sveučilišne nogometne utakmice se brzo približavaju. Svaki tjedan u sezoni objavit ćemo jedno ili dva izvješća koja ističu ključnu utakmicu, pokrivajući dio povijesti koja stoji iza nogometnog programa svakog sveučilišta, lokalnog gospodarstva i/ili školske zajednice, i naravno, neka predviđanja o nadolazećoj utakmici.

Najveće promjene u fakultetskom nogometu ove godine odnose se na financijska pitanja. Nakon niza poteza državnih zakonodavnih tijela i važne odluke Vrhovnog suda, NCAA je promijenila svoja pravila kako bi omogućila fakultetskim sportašima da zarađuju novac prodajom prava na svoje ime, imidž i sličnost (NIL). Utjecaj će vjerojatno biti najveći za sportaše u većim školama koji igraju na nacionalno televizijskim igrama. Čini se da i škole koje su blizu velikih medijskih tržišta imaju veću konkurentsku prednost, što bi moglo učiniti škole poput UCLA -e i USC -a popularnijim destinacijama za vrhunske talente. Veliki medijski centri poput Atlante, Miamija, Dallasa i Nashvillea također bi željeli dodatno učvrstiti konkurentsku poziciju za SEC, dok bi velika desetka trebala imati veliki pristup medijima u Chicagu.

Vjeruje se da je osiguravanje stalnog toka velikih igara i TV ponuda pokretačka snaga drugih velikih promjena izvan sezone, uključujući premještanje Sveučilišta Texas i Sveučilišta Oklahoma iz Big 12 u SEC. Teksas i Oklahoma se ne bi trebali preseliti tek nakon sezone 2024., kada tada istječe trenutni televizijski kontakt Big 12. Mogućnost još većih posjeta SEC-ovih nogometnih utakmica izazvala je zabrinutost zbog rastućeg utjecaja SEC-a. Prošlog tjedna najavljeno je savezništvo između Velike desetke, Pac-12 i ACC-a. Do sada je dostupno nekoliko detalja, ali čini se da je sporazum pokušaj da se stekne neka poluga u pregovaranju o televizijskim poslovima, a mogao bi rezultirati i nekim međusobnim podudaranjima.

Iako je jedna od svrha nedavnog saveza između ACC-a, Big Ten-a i Pac-12 uklanjanje bilo kakvog krivolova međusobnih timova, sumnjamo da smo vidjeli kraj preslagivanja konferencije. Rastuća važnost medijskih prava, koja čine 30% prihoda nogometnog programa Divizije 1, vjerojatno će potaknuti sve nadolazeće programe da traže članstvo na jednoj od konferencija Power Five. Škole s brzo rastućih tržišta bit će od posebnog interesa, a konferencije će vjerojatno biti zainteresirane za proširenje svog geografskog dosega na velika tržišta novih medija gdje to ima smisla. Time bi konferencijske igre postale privlačnije za glavne mreže.

Imamo agresivan raspored utakmica koje planiramo prikazati u našoj tjednoj seriji ekonomskih izgleda za koledž. Izvješća su zabavan način za raspravu o državnom i lokalnom gospodarstvu i pružaju neku perspektivu sveučilišnog nogometa. Početak ovogodišnje nogometne sezone na fakultetu dočekuje se s nešto više treme od većine. Fakultetski nogomet jedinstven je jer si većina momčadi može priuštiti najviše jedan propust ako se nadaju da će se natjecati za naslov državnog prvaka. To čini gotovo svaku utakmicu velikom igrom za većinu momčadi. COVID također nastavlja visjeti nad sportom. Hoće li se navijači u punoj snazi vratiti na stadione? Saznat ćemo uskoro, jer sezona počinje ove subote, a puni popis utakmica zakazan je za produženi vikend Praznika rada, koji počinje u četvrtak, 2. rujna.

Signal2forex.com - Najbolji Forex roboti i signali

Signal2forex.com - Najbolji Forex roboti i signali