rezime

U našem travanjskom Međunarodnom gospodarskom pregledu istaknuli smo kako je predanost Kine njezinoj „politici nulte-COVID-a ključna tema, kao i veliki rizik za globalne ekonomske izglede za 2022. Zaključci, po našem mišljenju, čine službeni kineski cilj BDP-a od 5.5% nedostižnim, a predviđamo da će kinesko gospodarstvo ove godine rasti za 4.5%. Međutim, rizici oko te prognoze naginju se na dolu stranu, što zauzvrat naginje i izglede globalnog rasta na donju stranu. S obzirom na položaj Kine u globalnom gospodarstvu, negativna lokalna kretanja imaju tendenciju izazvati valovite učinke na tržištima u nastajanju. U ovom izvješću ažuriramo našu analizu osjetljivosti Kine i utvrđujemo da je većina većih i sustavno važnih gospodarstava u nastajanju osjetljiva na razvoj događaja u Kini. Ako se kinesko gospodarstvo uspori više nego što trenutno predviđamo i rizici zaraze se materijaliziraju na način na koji naš okvir sugerira, ova bi godina mogla obilježiti najsporiji tempo globalne ekspanzije od posljedica globalne financijske krize 2009. godine.

Zaraza Kine koja će se osjetiti na globalnoj i lokalnoj razini

U našem travanjskom međunarodnom ekonomskom pregledu zabilježili smo kako su zbivanja u Kini povezana s COVID-om postala ključna tema, kao i veliki rizik za globalne ekonomske izglede za 2022. Predanost kineskih vlasti politici nulte-COVID-a vjerojatno će teško utjecati na lokalnu gospodarsku aktivnost, a zauzvrat vjerujemo da bi mogla utjecati na izglede za globalni BDP u 2022. Također smo u našem travanjskom gospodarskom pregledu istaknuli da je malo vjerojatno da će kineski službeni cilj BDP-a za 2022. od 5.5% biti postignut. Vjerujemo da bi kombinacija oštrih karantina u vezi s virusom COVID-4.5, lošeg raspoloženja prema kineskim financijskim tržištima i sektora nekretnina koji se još uvijek pogoršava trebala rezultirati rastom kineskog gospodarstva od 2020% ove godine. Pod pretpostavkom da je naša prognoza točna, isključujući 1990. zbog početnog utjecaja COVID-a, kinesko gospodarstvo moglo bi rasti najsporijim tempom od nakon prosvjeda na Trgu Tiananmen 3. Gospodarsko usporavanje u Kini jedan je od ključnih pokretača našeg revidiranog, i pesimističniji, izgledi za rast globalnog BDP-a. S obzirom na usporavanje gospodarstva u Kini, kao i kolaps ruskog gospodarstva, kao i naknadne posljedice rata u Ukrajini, više ne očekujemo da će globalno gospodarstvo ove godine rasti po stopi iznad trenda. Sada predviđamo rast globalnog gospodarstva od samo 2022% u 3.5., znatno ispod konsenzusne prognoze od 3.6% i ispod najnovije ažurirane prognoze MMF-a od XNUMX%.

Prema našem mišljenju, izgledi za rast Kine i dalje su nagnuti prema sporijem rastu od našeg cilja od 4.5%, što bi moglo značiti i još sporiji tempo globalnog rasta. Epidemija COVID-a proširila se na Peking, a iako je implementiran protokol masovnog testiranja, izbjegnuta su blokada u cijelom gradu. Karte u Pekingu su još uvijek moguće, a iako su se infekcije donekle stabilizirale u Šangaju, vrijeme kada bi trenutna ograničenja mogla biti ukinuta je neizvjesna. Sporiji rast kineskog BDP-a u izolaciji vjerojatno bi imao negativne posljedice na globalni gospodarski rast; međutim, usporavanje kineskog gospodarstva ima tendenciju zaraze na tržištima u nastajanju, a ti potencijalni efekti mreškanja nas zabrinjavaju. Postoje mnoge tržišne ekonomije u nastajanju koje su usko povezane s Kinom putem trgovinskih veza i koje bi mogle doživjeti vlastito usporavanje rasta zbog smanjene potražnje ili poremećaja u lancu opskrbe. Osim toga, usporavanje rasta u Kini obično dovodi do povećane volatilnosti lokalnih cijena imovine. Ova nestabilnost financijskog tržišta već je započela u Kini, ali se širi na tržišta u nastajanju. Ako se kinesko gospodarstvo dodatno pogoršava, očekivali bismo da će nedavna slabost valuta tržišta u nastajanju i pad lokalnih dionica ubrzati. Slabe valute mogle bi potaknuti središnje banke da produže cikluse monetarnog pooštravanja u nastojanju da obrane vrijednost svojih valuta, što bi moglo umanjiti izglede lokalnog rasta. Pad cijena dionica mogao bi zadržati potrošače po strani i rezultirati mekšom potrošnjom i ukupnom proizvodnjom.

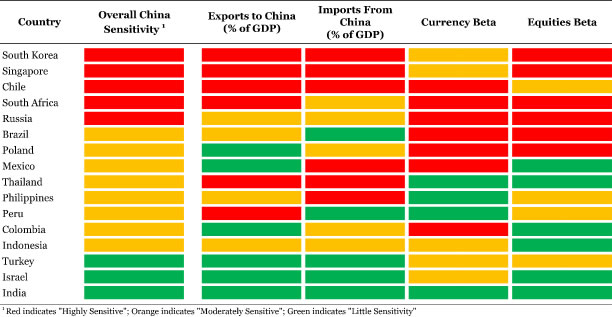

S obzirom na to, ažurirali smo našu analizu osjetljivosti Kine kako bismo utvrdili koliko su zemlje tržišta u razvoju osjetljive na Kinu i kako bi to moglo utjecati na rast globalnog BDP-a. Naša tablica uključuje pokazatelje kao što su izvoz u Kinu kao udio u BDP-u, kao i valuta tržišta u nastajanju i beta dionica (tj.: statistička mjera osjetljivosti) na renminbi i šangajski kompozitni indeks dionica. U ovo ažuriranje uključujemo i izloženost uvozu iz Kine kao udio u BDP-u. Iako je uvijek velika, uloga Kine kao glavnog dobavljača i izvoznika porasla je tijekom posljednje dvije godine. Sada kada su u Šangaju, kao i lučkim gradovima uvedena nova blokada, mogli bi doći do produženih i obnovljenih poremećaja u opskrbnom lancu. Kao što smo vidjeli u posljednje dvije godine, poremećaji u lancu opskrbe mogli bi imati negativne implikacije na rast, posebno za zemlje koje uvoze značajnu količinu robe iz Kine.

Travanj 2022.: Ažuriranje osjetljivosti Kine

Naš okvir otkriva da su mnoge veće i sustavno važnije zemlje s tržištima u nastajanju vrlo osjetljive na Kinu. U tom smislu, gledajući stupac "Ukupna osjetljivost Kine" u tablici u nastavku, naš okvir identificira Južnu Koreju, Singapur, Čile, Južnu Afriku i Rusiju kao "visoko osjetljive" na Kinu. Podsjetimo, crveni okvir označava da je zemlja “visoko osjetljiva” na svaki pokazatelj, dok narančasta sugerira “umjereno osjetljiva”, a zelena “mala osjetljivost”. U slučaju “visoko osjetljivih” zemalja, s izuzetkom Rusije, sve te zemlje uvelike ovise o kineskoj potražnji. Izvoz u Kinu čini znatan dio BDP-a svake zemlje, a ako dođe do značajnijeg usporavanja Kine, te bi zemlje vjerojatno doživjele da će izvozna komponenta njihovih gospodarstava naglo ublažiti. Iako bi tehnički, manji uvoz trebao potaknuti ukupnu proizvodnju zemlje, uz širenje karantina, a lanci opskrbe i dalje krhki, uvoz iz Kine mogao bi biti ranjivost. Dugo vrijeme isporuke moglo bi poremetiti lance vrijednosti i odgoditi stvaranje krajnjih proizvoda. U tom smislu, oslanjanje na uvoz iz Kine za kritične komponente također bi moglo usporiti BDP gospodarstva. Većina “visoko osjetljivih” zemalja ovisi o uvozu iz Kine, a Južna Afrika i Rusija su iznimke.

Lokalna financijska tržišta u svakoj “visoko osjetljivoj” zemlji također reagiraju na kretanje cijena imovine u Kini ako pogledamo stupce “Beta valuta” i “Beta dionice”. Što se tiče funkcioniranja beta, na primjer, beta od +0.66 za korejski von znači da kada se kineski renminbi pomakne za 1%, korejski von ima tendenciju kretati se za 0.66% u istom smjeru. Dakle, ako renminbi oslabi za 1%, korejski von bi trebao oslabiti u prosjeku za 0.66%. Ista logika vrijedi i za dionice beta. Većina ukupnih “visoko osjetljivih” zemalja ima povišene beta vrijednosti, što znači da će njihove valute i indeksi dionica vjerojatno doživjeti ekstremnu volatilnost u slučaju rasprodaje kineske valute i lokalnih dionica. Te bi se zemlje mogle naći u poziciji da njihove središnje banke moraju agresivno pooštriti monetarnu politiku kako bi obranile vrijednost svojih valuta, što bi trebalo opteretiti rast lokalnog BDP-a. S druge strane, rasprodaja dionica mogla bi poremetiti obrasce potrošnje putem osjećaja ako potrošači postanu nervozni zbog financija svojih kućanstava. Manja potrošnja bila bi još jedna potencijalna prepreka rastu BDP-a u svakoj od ovih zemalja.

Zemlje koje naš okvir identificira kao "umjereno osjetljive" na Kinu također su neke od većih i ekonomski važnih gospodarstava u razvoju. Opet gledajući stupac "Ukupna osjetljivost Kine", zemlje poput Brazila, Poljske i Meksika mogu biti "umjereno osjetljive", ali ni u kojem slučaju njihova gospodarstva ne doprinose beznačajno globalnom rastu. Niže u stupcu, gospodarstva Perua, Kolumbije i Indonezije također su donekle značajna u globalnom kontekstu. Indija je, međutim, nedvojbeno jedan od najznačajnijih tržišta u razvoju koji doprinose globalnom rastu. Naš okvir sugerira da je indijsko gospodarstvo relativno izolirano od razvoja kineskog gospodarstva i lokalnih financijskih tržišta i možda neće biti toliko pogođeno. Indija ima male trgovinske veze s Kinom i nije oslonjena na kinesku potražnju, niti ta zemlja nabavlja značajnu količinu uvoza iz Kine. Osim toga, indijska rupija i indeks dioničkog kapitala Sensex nisu pod utjecajem volatilnosti na kineskim lokalnim financijskim tržištima. Iako nije tako velika ili sustavno važna kao Indija, ista dinamika postoji u Izraelu i Turskoj. I izraelsko i tursko gospodarstvo nemaju materijalne trgovinske veze s Kinom, dok ni šekel ni lira nisu posebno pod utjecajem kretanja renminbija ili šangajskog indeksa kapitala. U tom kontekstu, naš okvir sugerira da su Izrael i Turska također relativno izolirani od Kine.

Pazite na globalni rast od samo 2.6%

Kao što je spomenuto, vjerujemo da su izgledi za rast Kine nagnuti na dole. Prihvaćamo komentare predsjednika Xija da će vlasti učiniti više kako bi podržale rast; međutim, s obzirom na blokade povezane s COVID-om i dalje na snazi i moguće širenje na više dijelova zemlje, skeptični smo da će monetarna i fiskalna potpora biti jednako učinkovita u uvjetima izolacije. Po našem mišljenju, usporavanje rasta Kine na 4% nije isključeno. Za sada, ovo je scenarij negativnog rizika, a ne naša osnovna prognoza, ali je unatoč tome potpuno vjerojatan ishod. Kinesko gospodarstvo usporavanje na 4%, sve ostale jednake, vjerojatno bi dovelo do rasta globalnog BDP-a ispod 3% ove godine. Međutim, uključujući potencijalne učinke zaraze na druga tržišta u nastajanju i financijska tržišta, globalno gospodarstvo moglo bi se usporiti čak i dalje ispod trenda nego što smo već predviđali.

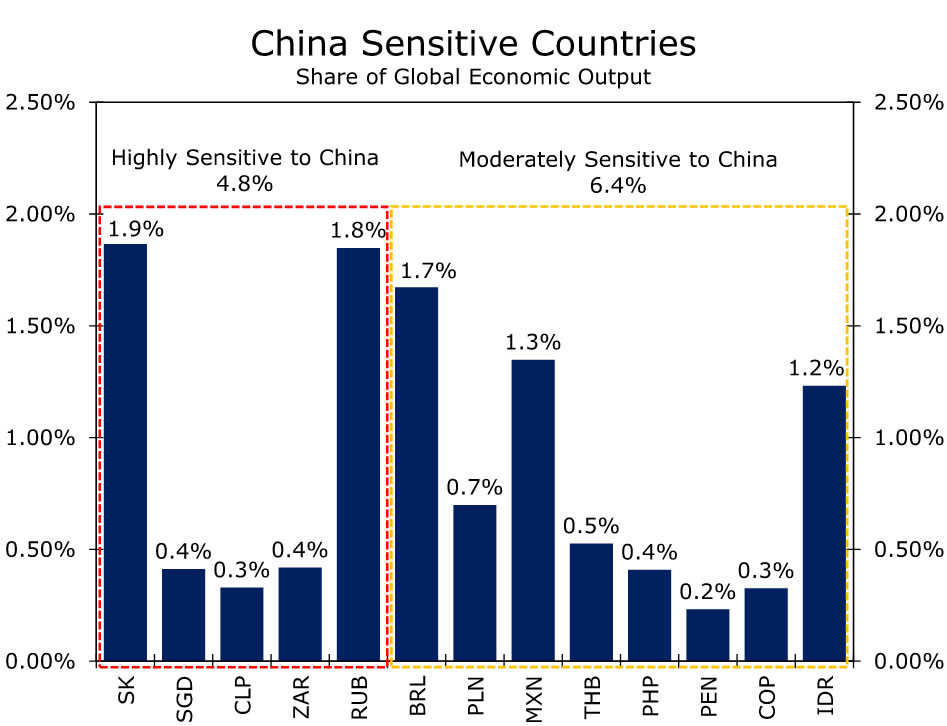

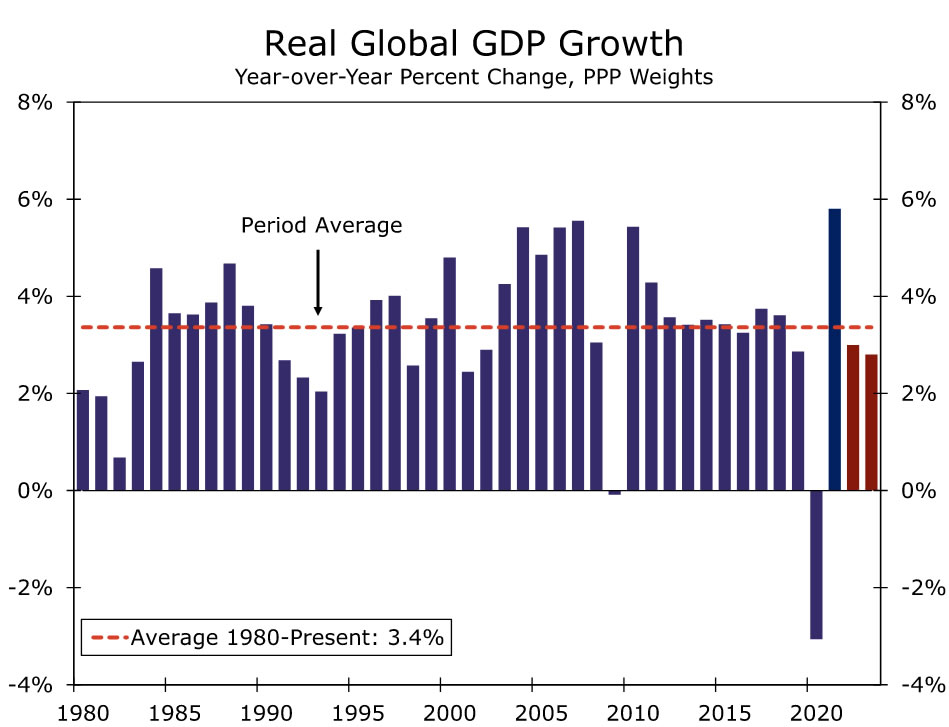

Zemlje koje naš okvir identificira kao “visoko ranjive” imaju gotovo 5% udjela u globalnoj ekonomskoj proizvodnji, a “umjereno ranjive” zemlje čine gotovo 6.5% (slika 2). Zajedno, ove zemlje čine značajan postotak globalne ekonomske proizvodnje, toliko da bi šok za globalni rast mogao biti značajan ako se učinci kineskog talasa materijaliziraju na način na koji naša analiza sugerira. Po našem mišljenju, izravni utjecaj Kine, kao i njezina zaraza na druge zemlje s tržištima u nastajanju, mogli bi smanjiti rast globalnog BDP-a za između 0.3% i 0.4%. To bi moglo rezultirati rastom globalnog gospodarstva od samo 2.6% ove godine. Globalna stopa rasta od 2.6% bila bi znatno ispod dugoročne prosječne stope rasta od 3.4% za globalno gospodarstvo (Slika 3). Također, osim globalne recesije izazvane COVID-om 2020., rast od 2.6% bi označio najsporiji tempo globalne ekspanzije od posljedica globalne financijske krize 2009. godine.

Kao što je spomenuto, ovaj scenarij predstavlja negativan rizik za naše globalne ekonomske izglede. Ubuduće, pomno ćemo pratiti visokofrekventne pokazatelje o tome kako kinesko gospodarstvo reagira na protokol izolacije, ali također ćemo se usredotočiti na čvrste podatke kako bismo procijenili kako to utječe na realno gospodarstvo. Podaci o PMI-ju u travnju bit će važan pokazatelj jer će ti podaci obuhvatiti cjelokupno dosadašnje zatvaranje i bit će prva značajna objava podataka u drugom tromjesečju. Očekujemo da će PMI-ovi dalje pasti u teritorij kontrakcije, ali će biti usredotočeni na to koliko je duboko u kontrakciju, kao i na temeljne pojedinosti za naznake jesu li pogođeni lanci opskrbe. Također ćemo biti usredotočeni na operacije PBoC-a, posebno na dnevne naplate renminbija. Radnje PBoC-a trebale bi pružiti uvid u to je li središnja banka zadovoljna slabijim renminbijem ili vlasti radije ograničavaju opseg deprecijacije renminbija. Za sada vjerujemo da će dužnosnici PBoC-a stati na stranu dopuštanja veće deprecijacije renminbija i vjerujemo da im je još uvijek ugodno prihvatiti slabiju valutu koja će djelovati kao amortizer i podržavati gospodarstvo. Također vjerujemo da će PBoC ponovno smanjiti omjer obvezne pričuve (RRR) u drugom tromjesečju i moguće niže kamatne stope na zajmove. Lakša monetarna politika PBoC-a, osobito u vrijeme kada Federalne rezerve podižu kamatne stope, trebala bi dodatno deprecijacijski pritisak na renminbi i vjerovati da bi tečaj USD/CNY i USD/CNH ove godine mogao završiti na 2 CNY i CNH2. 6.66 odnosno.

Signal2forex.com - Najbolji Forex roboti i signali

Signal2forex.com - Najbolji Forex roboti i signali