A tegnapi dollár korrekciója meglehetősen rövid és sekély volt. EUR / USD elérte az 1.1995 értéket, de nem sikerült áttörni az 1.2 fogantyúján. Most már az 1.1930-nál van. Az USD / CHF röviden megsértette az egyenlőséget az 0.9956-hoz, és most már az 1.0000 fölött van. A GBP.USD továbbra is szoros tartományban maradt az 1.3459 felett, és még az 1.3617 kisebb ellenállását sem sikerült megszereznie. A zöld háttér általában helyreállítási módban marad, várva a friss ingerlést.

Ma van néhány piaci mozgó esemény. Az Egyesült Királyság foglalkoztatási adatai figyelemre méltóak az európai ülésen. A következő BoE ütemezés ütemezése, legyen az augusztus, november vagy jövő év, nagyon sok adatfüggő. A Sterling eddig rugalmas volt, de sérülékeny lesz, ha egy újabb hátrányos meglepetés lenne a bérek növekedésében.

Az európai szekcióban is szerepelt az euróövezet GDP-je és az ipari termelés, valamint Németország GDP-je. De a ZEW gazdasági hangulatai lehetnek a piacok. Az EKB nem biztos benne, hogy a Q1 lassulása csak ideiglenes tényezők miatt következett be. És a politikai döntéshozók továbbra is megvizsgálják a bejövő gazdasági adatokat, hogy világosabb képet kapjanak. Az EKB az adatok EKB általi értelmezésétől függ, hogy az EKB az eszközvásárlási programot szeptember után szüneteltetheti.

- hirdetés -

Később a nap folyamán az Egyesült Államok kiadja a kiskereskedelmi értékesítést, az üzleti nyilvántartásokat, az Empire állami gyártási indexet és a NAHB lakás indexét. Nem számítottunk sok ihletet ezekről az adatokról. Bár a kiskereskedelem mindig is fontosnak tekinthető, a dollárra gyakorolt hatás ritkán tartós. Ehelyett a hangsúly elsősorban az USA és Kína közötti kereskedelmi tárgyalásokon történik. És másodszor, az 10 év hozama visszatért az 3% szintre tegnap, olyan magasra ütközött, mint az 2.997, az 2.995 zárásakor. Meglátjuk, van-e fenntartható erő a hozamban, ami felemelheti a dollárt.

Az RBA-jegyzőkönyvek nem erősítették meg a közeljövő-túra erős esetét

RBA május találkozó jegyzőkönyve megismételte, hogy a jegybank azon álláspontja, hogy nem a rohanás a kamatok felemelésére. A jegyzettek szerint "az erősebb növekedés várható a következő néhány évben, ami csökkentheti a gazdaságban rejlő szabad kapacitást és a munkanélküliségi ráta további fokozatos csökkenéséhez vezethet". De "a bérek növekedésének és az inflációnak a növekedése várhatóan hogy a gazdaságban a tartalékkapacitás csak lassan csökken. "És" a munkanélküliség csökkentése és a céltartomány középpontjába való visszatérés előrehaladása fokozatosan várható, a tagok is egyetértettek abban, hogy nem volt egy erős eset egy rövid távú kiigazításra a monetáris politikában. "

RBA Debelle: Az 2% a bérek eredményeinek fókuszpontja

RBA helyettes kormányzója, Guy Debelle beszédet mondott a "The Outlook for the Australian Economy" címmel a CFO Forum-ban, Sydney-ben, ahol a bérről beszélt. Megjegyezte, hogy "más országok tapasztalata a munkaerőpiacokhoz képest a teljes kapacitáshoz képest, mint Ausztrália, az, hogy a bérek növekedése alacsonyabb lehet, mint a korábbi tapasztalatok azt sugallják."

Jelenleg Ausztráliában az 2% úgy tűnik, hogy a múltban a 3-4% -hoz képest a bérek kimenetelének középpontjává vált. "Még így is fennáll annak a kockázata, hogy alacsonyabb munkanélküliségi ráta várható, mint amire jelenleg számítunk. hogy a mai nap folyamán számos bérkifejezésen nyilvánvalóvá vált az 2% -os fókuszpontnál magasabb tartós lépés ".

Trump csipogja a ZTE-n kétpárti kritikát kért

Trump csipogja a kínai telekommunikációs vállalat segítéséről ZTE kétpárti kritikát és aggodalmakat keltett lágyító álláspontjával kapcsolatban. Rubio republikánus szenátor szerint remélte, hogy "ez nem a kezdete Kínának." Demokratikus szenátor, Chuck Schumer azt mondta: "ez a legnagyobb aggodalomhoz vezet, ami az, hogy az elnök vissza fog térni arra, amit Kína leginkább fél. a szellemitulajdon-lopásról - rövid árucikkek vásárlásáért cserébe. "

Másrészről, Trump megvédte egy másik csipog, mondván: "A ZTE, a nagy kínai telefonvállalat, nagy részarányt vásárol az egyes vállalatok részéről az amerikai vállalatoktól. Ez tükrözi azt a nagyobb kereskedelmi megállapodást is, amelyről tárgyalunk Kínával és az én személyes kapcsolatom Xi elnökével ".

Kína nagykövet Branstad: Trump "drámai növekedést" akar az élelmiszer-export Kínába

Kínai külügyminiszter Terry Branstad azt mondta Tokióban, hogy mindkét ország még mindig "nagyon távol van" a kereskedelem okozta súrlódások megoldásától. Branstad, jelen volt a Steven Mnuchin kincstári miniszter és Liu Hein pekingi kínai alelnök között, ebben a hónapban. Megjegyezte, hogy "sok olyan területen van, ahol Kína megígérte, hogy nem, de nem. Szeretnénk látni egy menetrendet. Szeretnénk látni ezeket a dolgokat előbb-utóbb. "Hozzátette, hogy Trump szeretné látni a" drámai növekedést "az élelmiszer-export Kínába", és "szeretnénk látni Kína ugyanolyan nyitott, mint az Egyesült Államokban."

EUR / USD napi kilátások

Daily Pivots: (S1) 1.1903; (P) 1.1950 (R1) 1.1975; Több….

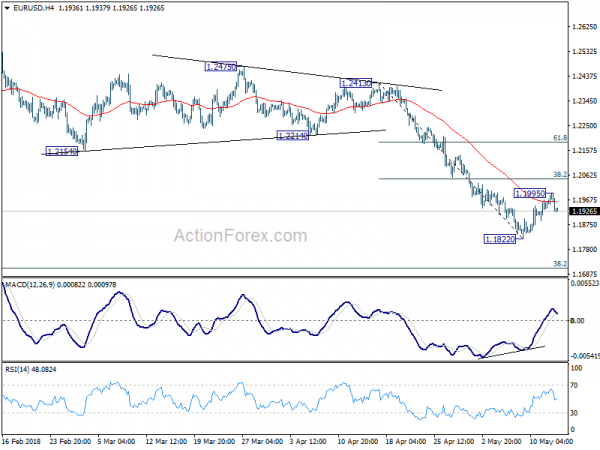

Az 1.1822 rövid lejáratú alsó részén lévő EUR / USD helyreállítása már 1.1995-ban már befejeződött, az 38.2 1.2413-1.1822-nak az 1.2048-hoz képest az 1.1822-hoz képest. A napközbeni torzítást az 1.2555 először megismétlődik. A megszakítás folytatja a teljes visszaesést az 1.1708-ről, és célozza meg a 1.2048 középtávú megfelelő szintű szintet. Ha a helyreigazítás kiterjeszti a további helyreállítást, az XNUMX-nak korlátoznia kell a fejjel lefelé történő visszaszerzést, hogy végül elinduljon az esés.

Nagyobb képen a jelenlegi fejlemény azt sugallja, hogy az 38.2% retracement 1.6039 (2008 magas) és 1.0339 (2017 alacsony) 1.2516-ban visszautasította az EUR / USD értéket. És már középtávon is kialakultak az 1.2555-ban. A csökkenés innen tovább terjedjen. Az 38.2% 1.0339 és 1.2555 kiterjesztése az 1.1708-ban 61.8% retracementra irányítja az 1.1186-ot. Most, még a visszapattanás esetén, nem vesszük figyelembe, hogy az 1.2555-ra esett, mint kész, mindaddig, amíg az 55 EMA napja (most 1.2179-ban) tart.

Gazdasági mutatók frissítése

| GMT | CCY | Események | Tényleges | Előrejelzés | Előző | felülvizsgált |

|---|---|---|---|---|---|---|

| 1:30 | AUD | Az RBA május üléseinek jegyzőkönyve | ||||

| 2:00 | CNY | Kiskereskedelmi értékesítés Y / Y ápr | 9.40% | 10.00% | 10.10% | |

| 2:00 | CNY | Ipari termelés Y / Y ápr | 7.00% | 6.40% | 6.00% | |

| 4:30 | JPY | Tertiary Industry Index M / M március | -0.20% | 0.00% | ||

| 6:00 | EUR | Német GDP Q / Q Q1 P | 0.40% | 0.60% | ||

| 7:15 | CHF | Termelői és importárak M / M ápr | 0.30% | -0.20% | ||

| 7:15 | CHF | Termelői és importárak I / Y ápr | 3.00% | 2.00% | ||

| 8:30 | angol font | Szabadkezes követelések változása Apr | 13.3K | 11.6K | ||

| 8:30 | angol font | Az igénylő számlálószáma április | 2.40% | |||

| 8:30 | angol font | Átlagos heti nyereség 3M / Y Március | 2.60% | 2.80% | ||

| 8:30 | angol font | ILO Munkanélküliségi ráta 3Meth | 4.20% | 4.20% | ||

| 9:00 | EUR | Eurozóna ipari termelés M / M | 0.70% | -0.80% | ||

| 9:00 | EUR | Euróövezet GDP Q / Q Q1 P | 0.40% | 0.40% | ||

| 9:00 | EUR | Német ZEW Economic Sentiment május | -8.2 | -8.2 | ||

| 9:00 | EUR | Német ZEW jelenlegi helyzet május | 85.2 | 87.9 | ||

| 9:00 | EUR | Eurozóna ZEW Gazdasági Érzés május | 2 | 1.9 | ||

| 12:30 | USAdollár | Empire State Manufacturing május | 15 | 15.8 | ||

| 12:30 | USAdollár | Kiskereskedelmi értékesítés Advance M / M Apr | 0.30% | 0.60% | ||

| 12:30 | USAdollár | Kiskereskedelmi értékesítés Ex Auto M / M Apr | 0.50% | 0.20% | ||

| 14:00 | USAdollár | Üzleti Inventories Mar | 0.10% | 0.60% | ||

| 14:00 | USAdollár | NAHB lakáspiaci index május | 70 | 69 | ||

| 20:00 | USAdollár | Net hosszú távú TIC Flows Mar | 49.0B |

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések