US Review

Repedések az alapítványban?

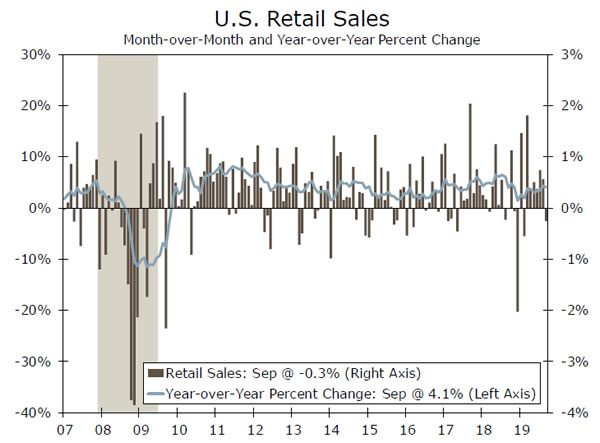

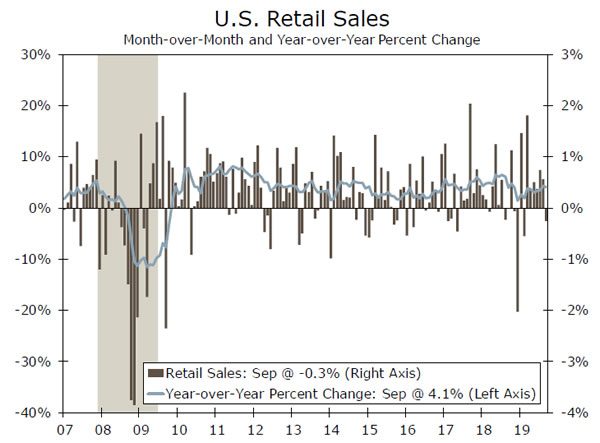

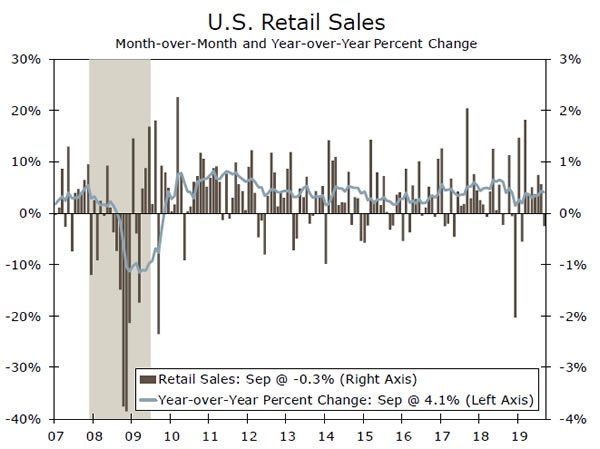

- A személyes fogyasztás még jó úton halad a harmadik negyedévhez, de a kiskereskedelmi forgalom szeptemberben hét hónap után először csökkent.

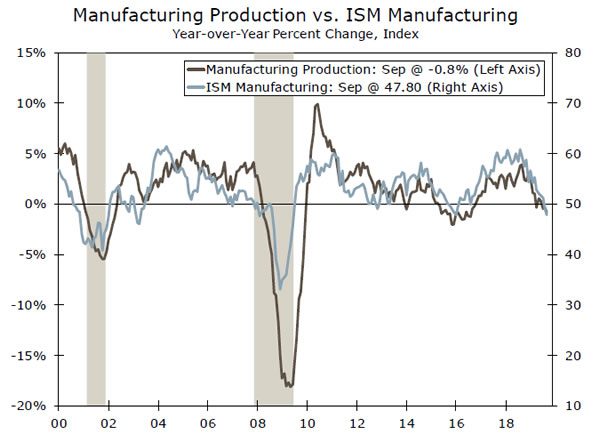

- A gyártási adatokat minden bizonnyal befolyásolta a GM-sztrájk, de a termelés idén már hat hónap alatt visszaesett, és a felmérések bizonyítékai még nem utalnak érdemi élénkülésre.

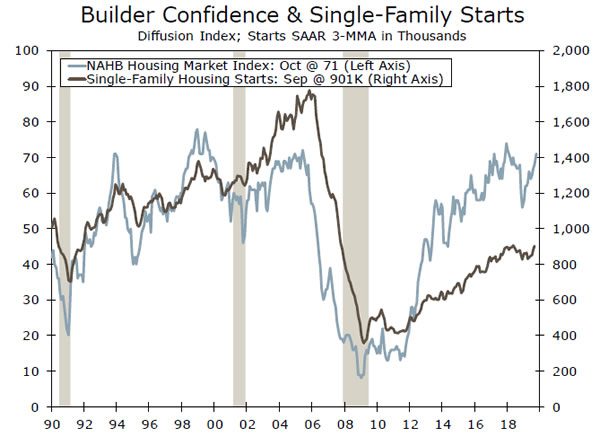

- Sorozatban negyedik hónapja emelkedett a családi házas lakásépítések száma. A lakásügynek csaknem két éve először várhatóan pozitívan kell hozzájárulnia a GDP növekedéséhez a harmadik negyedévben.

- A piaci várakozások visszaszorításának hiánya a Fed-előadók részéről egyre nagyobb bizalmat ad afelől, hogy az FOMC október 25-29-i ülésén 30 bázisponttal csökkenti a jegybanki alapok kamatát.

Repedések az alapítványban?

A gazdasági adatok ezen a héten jórészt a várakozások alatt maradtak, mivel a növekvő lassulás jelei folyamatosan gyarapodnak.

A személyes fogyasztás, amely az Egyesült Államok teljes GDP-jének nagyjából 70%-át teszi ki, rendkívül ellenállónak bizonyult a kereskedelmi bizonytalanság felhője és a tengerentúli gazdasági kilátások miatt. A kiskereskedelmi forgalom azonban hét hónap után először esett vissza szeptemberben. A főértékesítések 0.3%-os visszaesését az autóeladások meredek visszaesése hátráltatta, de a kontrollcsoport eladásainak lapos értéke (a konszenzus 0.3%-os növekedéssel szemben) az egyik első konkrét jele a fogyasztói szektorban bekövetkezett repedésnek. . A fogyasztói kiadások vezető mutatói lassulásra utalnak – a Conference Board és a University of Michigan fogyasztói bizalmat vizsgáló felmérései megtorpantak, a munkahelyek növekedésének üteme pedig lelassult –, és ezt végre megláthatjuk a kemény adatokban is. Ennek ellenére a PCE jó úton halad a 2.4%-os emelkedés felé a harmadik negyedévben, de arra számítunk, hogy a fundamentumok romlása a negyedik negyedévre 3% alá fogja szorítani a növekedést.

A feldolgozóipar sokkal hamarabb – és mélyebben – viselte a lassulás terhét, és az élénkülés minimális jeleit mutatja. Összességében az ipari és feldolgozóipari termelés elmaradt a várakozásoktól szeptemberben, 0.4, illetve 0.5 százalékkal esett vissza. A GM-sztrájk mögött az autók és alkatrészek kibocsátásának 4.2%-os csökkenése áll, de még az autók nélkül is csökkent a termelés a hónaphoz képest, a gyártás pedig hathavi csökkenést könyvelhetett el idén. A GM és az UAW előzetes megállapodásra jutott, de a jóváhagyási folyamat természete és a jelentési naptár azt sugallja, hogy a gyártási adatok még októberben is jelentős sztrájkhatást fognak tapasztalni. Ennek ellenére a gyári szektorra a legnagyobb veszélyt nem Detroit jelenti, hanem a tengerentúlról, valamint a washingtoni politikai és politikai forgatagból. , és azt gyanítjuk, hogy az Ázsia-Csendes-óceáni Gazdasági Együttműködés (APEC) november közepén, Chilében tartandó találkozóig nem történik jelentős előrelépés, ha nem is később.

A fogyasztási kiadások fokozatos lassulásának növekvő jelei azt jelzik, hogy a gazdaság veszít a legnagyobb ellensúlyozásból a feldolgozóipar és az üzleti beruházások gyengülése miatt, amelyek már most is egyértelműen csökkennek. Azonban szerzett egy másikat. A lakhatás, amely következetesen lemarad ebben a bővülésben, most vitathatatlanul a legerősebb ágazat. A lakossági beruházások szinte biztos, hogy hat negyedév óta először pozitívan járulnak hozzá a GDP növekedéséhez a harmadik negyedévben. A szeptemberi lakhatási számok csökkenése teljes mértékben a vadul ingadozó lakásadatoknak volt köszönhető – amelyek valójában egy kicsit felfelé haladnak –, de a családi házas lakásépítések száma már a negyedik egymást követő hónapban emelkedett, és a NAHB felmérése, amely a lakásépítők bizalmát méri, 3 hónapos csúcsra ugrott.

Ennek ellenére a lakhatás közvetlenül a gazdaságnak csak körülbelül 4%-át teszi ki, és korlátozott a GDP-növekedés fellendítésére való képessége. Az a kilátás, hogy a gazdasági rosszullét átterjed a gyártásról a fogyasztókra, fő hajtóereje annak a 80%-os valószínűségnek, amelyet a piac a Fed októberi kamatcsökkentésére áraz. A holnap kezdődő FOMC-ülés előtti blackout periódussal a piaci várakozások visszaszorításának hiánya a Fed-előadók részéről egyre nagyobb bizalmat ad afelől, hogy az FOMC az október 25-29-i ülésén 30 bázisponttal csökkenti a jegybanki alapok kamatát.

US Outlook

Meglévő otthoni értékesítés • kedd

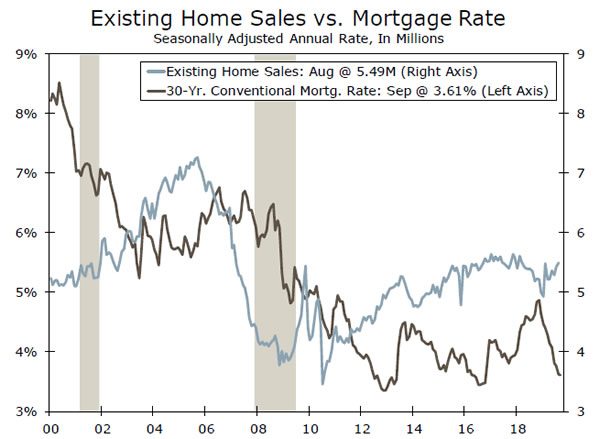

Az alacsonyabb jelzálogkamatok hatásai egyre érezhetőbbek a lakáspiacon. A meglévő lakáseladások felülmúlták a várakozásokat, és augusztusban 1.3%-kal emelkedtek. Bár a nyereség történelmi mércével mérve némileg szerény volt, a viszonteladások 2017 óta most először emelkedtek egymás utáni hónapokban. Ráadásul az eladások a Nyugat kivételével minden régióban erősödtek augusztusban.

A legfrissebb lakásadatok biztatóak, de arra számítunk, hogy szeptemberben a viszonteladások visszaesnek. A függőben lévő lakásértékesítési index, amely egy-két hónapos zárást jelent, júliusban 2.5%-ot esett, és augusztusban csak részleges, 1.6%-os fellendülést regisztrált. Ennek ellenére a jelzáloghitelek kamata továbbra is csökkenő tendenciát mutat, és szeptemberben átlagosan 3.6%-ot tett ki. A havi volatilitás révén a javuló vásárlási feltételek továbbra is visszacsábítják a vásárlókat a piacra, és arra számítunk, hogy a meglévő lakáseladások emelkedni fognak a következő hónapokban.

Előző: 5.49M Wells Fargo: 5.51M konszenzus: 5.45M

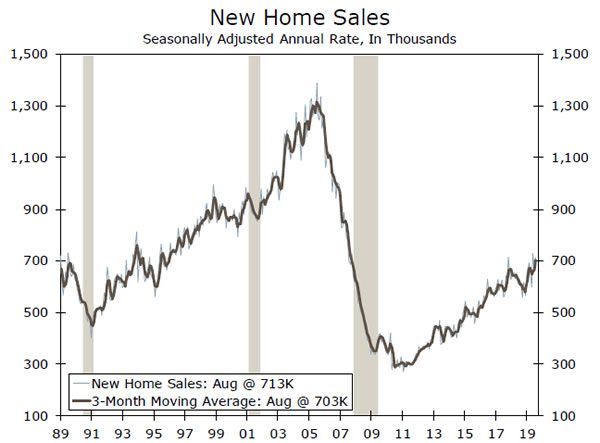

Új lakások értékesítése • Csütörtök

Az alacsonyabb jelzálogkamatok szintén jótékony hatással voltak az új lakások értékesítésére. Augusztus folyamán az újlakás-eladások 713,000 7.1 darabra emelkedtek, ami 6.4%-os havi emelkedést jelent. Sőt, az eladások 5.5%-kal nőttek az előző évhez képest, ami az év egyértelműen növekvő tendenciáját tükrözi. A javuló ütem, amelyet az építtetők jelentős árengedményekkel segítettek, elősegítette a készletek kiürítését. A havi kínálat, amely azt méri, hogy a jelenlegi értékesítési ütem mellett milyen gyorsan ürülnek ki a készletek, 7.4 hónap volt, szemben a decemberi XNUMX hónapos értékkel.

Összességében arra számítunk, hogy az újlakás-eladások közelmúltbeli felfutása folytatódni fog, és az új eladások hasznot húznak abból, hogy sok hasonló hátszél jelenleg feldobja a meglévő lakások piacát. Ezen túlmenően sok építő sikeresen átállt az alacsonyabb árfekvésű lakások építése felé, ami kielégíti a belépő szintű lakások iránti gyorsan növekvő keresletet, és idén még tovább növeli az eladásokat.

Előző: 713K Wells Fargo: 703K Konszenzus: 710K

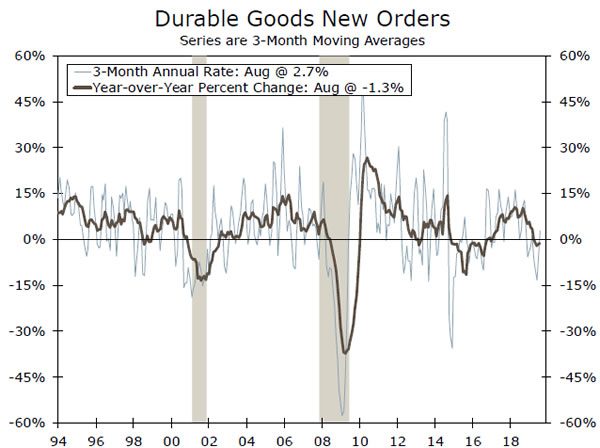

Tartós áruk rendelése • Csütörtök

A tőkekiadás továbbra is süllyedt. A tartós fogyasztási cikkek rendeléseinek meglepő, 0.2%-os augusztusi növekedése főként a védelmi rendelések jelentős, 15.4%-os ugrásszerű növekedésének köszönhető. A védelmi szektort nem számítva a rendelések 0.6%-kal estek vissza, ami jobban megfelel a feldolgozóipari PMI-k romlásának és az augusztusi heves kereskedelmi tárgyalásoknak. A repülőgépek nélkül számított nondefense capex megrendelések is csökkentek a hónap során, ami tovább tükrözi a magántőke-kiadások csökkenését.

A következő hónapokban számos tényező befolyásolja a tartós fogyasztási cikkek rendeléseit és a tőkekiadásokat. Eltekintve attól, hogy a Boeing 737 MAX-problémái továbbra is megoldatlanok és a GM sztrájkja, a kereskedelmi bizonytalanság és a gyengélkedő globális gazdasági növekedés a gyártók és a kisvállalkozások tőkekiadási terveinek megcsúszásához vezetett, ami azt jelenti, hogy a tartós cikkek megrendeléseinek továbbra is küzdenie kell.

Előző: 0.2% Wells Fargo: -0.9% Konszenzus: -0.5% (Hónap alatt)

Globális felülvizsgálat

Áttörés a Brexitben, vagy újabb hamis kezdet?

- Boris Johnson brit miniszterelnök és az EU vezetői bejelentették, hogy megkötötték a Brexit-megállapodást, ami biztató fejlemény az október 31-i határidő előtt, amelyen belül az Egyesült Királyságnak vagy ki kell lépnie az EU-ból, vagy ismét meghosszabbítást kell kérnie.

- A továbblépés útja azonban bizonytalan, mivel az Egyesült Királyság parlamentje szombaton rendkívüli ülésen szavaz a megállapodásról. Az ügylet megkötésének kilátásai még mindig nem biztosak.

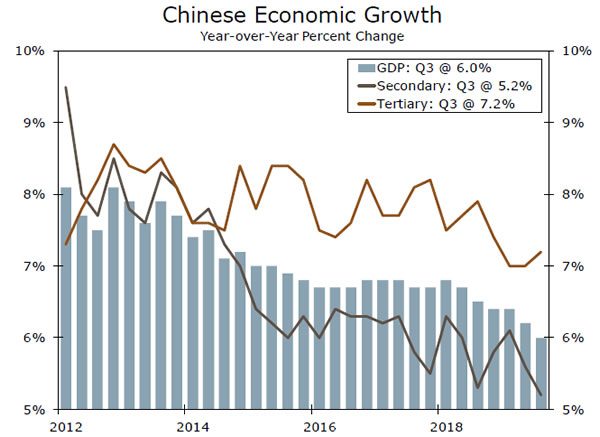

- Kína harmadik negyedéves GDP-növekedése tovább lassult, 3%-ra éves szinten, bár a szeptemberi kiskereskedelmi és ipari aktivitás azt sugallja, hogy a negyedév határozottabban zárult. A mérsékelt szakpolitikai válaszok alapján azonban a növekedés általános lassulásának folytatódnia kell.

Áttörés a Brexitben, vagy újabb hamis kezdet?

A Brexitről szóló hírek tomboltak ezen a héten, mivel megnőtt az optimizmus abban a hitben, hogy lehet fény a Brexit-alagút végén. Konkrétan, Boris Johnson miniszterelnök és az EU vezetői bejelentették, hogy mindkét fél számára elfogadható megállapodást kötöttek, ami biztató fejlemény az október 31-i határidő előtt, amelyen belül az Egyesült Királyságnak vagy ki kell lépnie az EU-ból, vagy ismét meghosszabbítást kell kérnie. Nem szabad azonban elfelejteni, hogy nem ez az első alkalom, hogy megegyezés születik: Theresa May korábbi megállapodása is kormánya és az EU között volt. A parlamentben a dolgok sikoltozva megálltak, ahol May nem tudott többséget találni az elfogadáshoz.

Hasonlóképpen, a jelenlegi megállapodás legnagyobb akadálya az, amely többséget kaphat a brit parlamentben. Konkrétan a megállapodás kilátásai a Demokratikus Unionista Párt (DUP) kezében maradhatnak, egy viszonylag kis észak-ír párt, amely általában támogatja Johnson konzervatív kormányát. Pontosan mi az, ami miatt a DUP annyira aggódik? A válasz rendkívül árnyalt, de főként abban rejlik, hogy a megállapodás Észak-Írországot jelentősen eltérően kezeli, mint az Egyesült Királyság többi részét. Konkrétan azt jelenti, hogy végül lesz egy vámhatár Észak-Írország és az Egyesült Királyság többi része között, ahol szükség szerint vámokat alkalmaznak az Írországba szánt vagy onnan származó árukra.

Szóval hova mennek innen a dolgok? Johnson miniszterelnök megállapodásáról a tervek szerint szombaton szavaznak a parlament rendkívüli ülésén. Ha ez megtörténik, az Egyesült Királyság hivatalosan október 31-én kilép az EU-ból, és megkezdődhet a tárgyalások következő szakasza, nevezetesen, hogy milyen lesz az Egyesült Királyság viszonya Európával a jövőben. Fontos azonban, hogy az elutasított megállapodás nem feltétlenül vezet megállapodás nélküli Brexithez. Ehelyett véleményünk szerint a legvalószínűbb következő lépés az lenne, hogy Johnson miniszterelnök a jelenlegi, október 31-i Brexit-határidő meghosszabbítását kérné az EU-tól, valószínűleg körülbelül három hónappal. Akkor azt gondoljuk, hogy még ebben az évben választást tartanak, amelyet a Brexit mentén vitatnak meg.

A kínai növekedés még mindig lassuló pályán

A kínai gazdaság állapotával kapcsolatos legfrissebb adatok azt mutatják, hogy a gazdasági növekedés továbbra is folyamatosan lassuló pályán marad. A harmadik negyedévben a GDP 3%-kal nőtt az előző negyedévhez képest, és 1.5%-ra lassult éves szinten. A tercier (vagy szolgáltatási) tevékenység növekedése szerényen, 6.0%-ra erősödött, míg a másodlagos (vagy ipari) tevékenység növekedése érezhetően lelassult, mindössze 7.2%-ra.

Míg a jelek a harmadik negyedév általános növekedési lassulását jelezték, a negyedév valamivel biztatóbbnak tűnt. A kiskereskedelmi forgalom 3%-kal nőtt az előző év azonos időszakához képest, míg az ipari termelés 7.8%-kal ugrott meg. Az elmúlt héten a szeptemberi fogyasztói árindex is 5.8%-ra gyorsult az előző év azonos időszakához képest, valamint megerősödött a pénzforgalom és a hitelállomány növekedése. Ennek ellenére továbbra is hiszünk abban, hogy a kínai fiskális és monetáris politikát a gazdasági lassulás tompítására fogják kalibrálni, nem pedig a növekedés fellendülésére. Ennek megfelelően azt látjuk, hogy a kínai GDP növekedése tovább lassul, 3.0-ban 5.8%-ra, 2020-ben pedig 5.6%-ra.

Globális Outlook

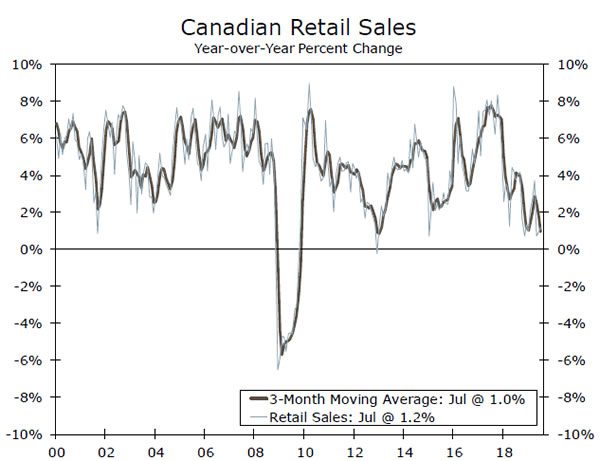

Kanadai kiskereskedelmi értékesítés • kedd

A kanadai kiskereskedelmi forgalom a 2017 végi csúcshoz képest meredeken lelassult, és jelenleg mindössze 1.2%-kal nőtt éves szinten. Ez a kanadai fogyasztói kiadások növekedésével jár, amely szintén viszonylag lassú, mindössze 1.4%-os éves szinten a második negyedévben, de nincs összhangban a munkaerő-piaci adatokkal. A foglalkoztatás növekedése szilárd, 2%-kal nőtt az előző év azonos időszakához képest, és nem csak a részmunkaidős munkavállalókról volt szó; a teljes munkaidős foglalkoztatás növekedése Kanadában 2.4%-kal nőtt az elmúlt évben. Ezenkívül a kanadai átlagos órabér növekedése 2.2%-os volt az előző év azonos időszakához képest szeptemberben, több mint egy százalékponttal erősebb, mint az Egyesült Államokban.

Miért nem fordult elő az erős kanadai munkaerőpiac gyorsabb fogyasztásnövekedésben? Talán a válasz a kanadai háztartások adósságszintjében rejlik, amely sokkal magasabb, mint az Egyesült Államokban. Ha a háztartások több bevételt fordítanak adósságaik kiegyenlítésére, az ellensúlyozhatja a foglalkoztatásban és a keresetek növekedésében tapasztalt javulást.

Előző: 0.4% (Hónap alatt)

Dél-Korea harmadik negyedéves GDP • Szerda

Néhány hónappal ezelőtt közzétettünk egy jelentést, amely azt vizsgálta, hogyan teljesítenek a világ leginkább Kínától függő gazdaságai az USA-Kína kereskedelmi háború fényében. Dél-Korea volt az egyik ilyen ország, mivel az ország teljes hozzáadott értékének közel 8%-a a kínai végső keresletből származik. Azóta megtudtuk, hogy Dél-Koreában a reál-GDP növekedése némileg visszapattant a második negyedévben, éves szinten 2%-kal nőtt az első negyedévi 2.0%-ról.

A dél-koreai növekedés közelmúltbeli stabilizálódása biztató, mivel látszólag azt jelzi, hogy Kína lassulása továbbra is kezelhető. Bár ez igaz lehet, a dél-koreai közelmúltbeli javulás nagy része valószínűleg a kormány fiskális ösztönző erőfeszítéseinek köszönhető. Dél-Koreában a kormányzati fogyasztás éves szinten 2.5%-kal nőtt a második negyedévben, és 2%-kal éves szinten. Az erősebb export- és/vagy beruházási számok a jövő heti GDP-nyomtatásban biztatóbb jelek lennének.

Előző: 2.0% Konszenzus: 2.0% (év / év)

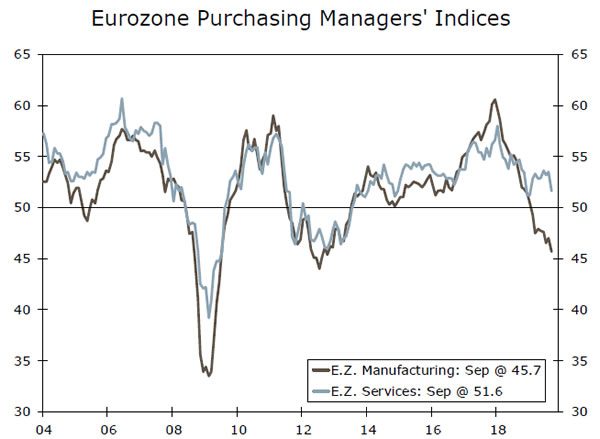

Európai Központi Bank találkozó • csütörtök

Az Európai Központi Bank (EKB) legutóbbi, szeptemberi ülése óta a gazdasági adatok ha valami rosszabbra fordultak. A szeptemberi beszerzési menedzser indexek borzalmasak voltak, a szolgáltatások indexe 1.9 pontot esett augusztushoz képest. Eközben a feldolgozóipari PMI is csökkent, és most a 2011-2012-es európai szuverén adósságválság legrosszabb időszakában elért mélypontokat teszteli.

Nem gondoljuk, hogy az EKB ezen a soron következő ülésén tovább lazít a politikán, de azt gondoljuk, hogy decemberben újabb 10 bázispontos kamatcsökkentés várható. Ezen túl szkeptikusak vagyunk, hogy az EKB sokkal többet fog tenni, mivel politikai kapacitása olyan tipikus monetáris politikai eszközökkel, mint a kamatcsökkentés és a QE, egyértelműen kimerülőben van. Az eurózóna jelenleg mintegy 1%-os konszolidált költségvetési hiányt produkál, egyes országokban, például Németországban, többlet van. Egyre valószínűbbnek tűnik, hogy minden jelentős pozitív politikai sokknak az egyenlet fiskális oldaláról kell származnia.

Előző: -0.50% Wells Fargo: -0.50% Konszenzus: -0.50% (befizetési arány)

Nézőpont

Kamat Rate Watch

Az összes félelem egy része alábbhagy

Az ősz felé úgy tűnt, hogy a pénzügyi piacok az aggodalomfallal fognak megküzdeni, mivel az olyan kérdések, mint a kínai kereskedelmi tárgyalások, a Brexit és a gyártás lassulása továbbra is bizonytalanságot szítanak, és azzal fenyegetnek, hogy recesszióba sodorják a gazdaságot. Az ilyen beszédek mára jelentősen elhalványultak, mivel a kereskedelmi tárgyalásokon megnyílt a fegyverszünet látszata, és alábbhagyott a kemény Brexit esélye. A feldolgozóiparból érkező jelek már nem általánosan negatívak, és a gyártási bérek rugalmasnak bizonyulnak a Boeing és a GM átmeneti visszaesése ellenére. Emellett felpörögnek a lakásértékesítések és az újlakás-építések, aminek át kell gyűrűznie a kiskereskedelembe, a pénzügyi szolgáltatásokba és az építőipari termékek gyártóiba.

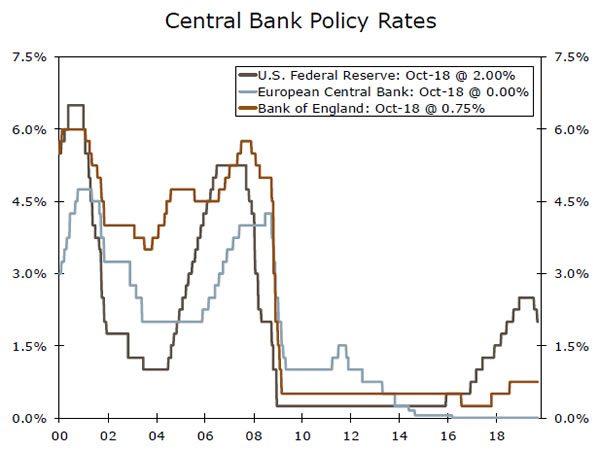

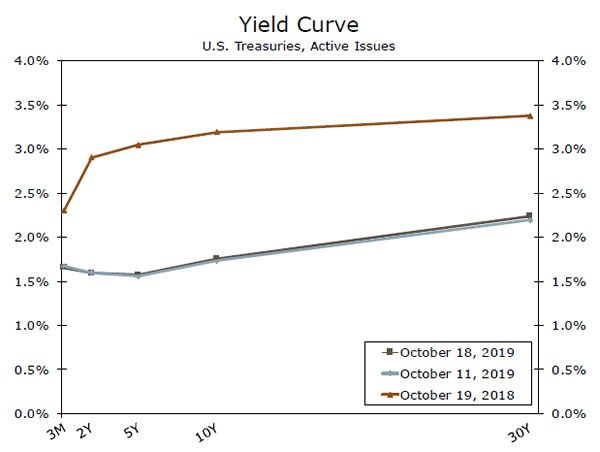

A kevésbé baljós gazdasági kép magasabbra húzta a kötvényhozamokat, és tovább normalizálta a hozamgörbét. A Fed azon döntése, hogy havi 60 milliárd dollárnyi diszkontkincstárjegyet vásárol, a három hónapos kötvény hozamát a 10 éves kötvény hozama alá csökkentette. A hozamgörbén még mindig vannak akadozások, mivel rengeteg kétség merül fel a Fed azon szándékával kapcsolatban, hogy tovább csökkentse a szövetségi alapok kamatát. Az biztos, hogy bizonyos Fed-tisztviselők, köztük Charlie Evans, a chicagói FRB elnöke megjegyzései azt sugallják, hogy az e havi döntés nincs benne a tortában. Számos Fed-elnök kényelmetlenül érzi a kamatcsökkentést az ilyen alacsony munkanélküliségi ráta és a fogyasztói árindex, valamint számos alternatív inflációs mérőszám miatt, amelyek a közelmúltban újabb életjeleket mutatnak.

Továbbra is arra számítunk, hogy a Fed még kétszer csökkenti a szövetségi alapok kamatát. Az első negyedpontos csökkentés valószínűleg az október 29-30-i találkozón lesz, de a Brexit időzítése miatt késhet. Úgy tűnik, Powell Fed-elnököt nem riasztja el az állítólagos alacsony munkanélküliségi ráta, és úgy érzi, a Fed még mindig elérte maximális foglalkoztatási célját. A Fed az elmúlt években sok időt töltött a Wall Streeten kívüli emberekkel való találkozással, hogy meghallgassa a gazdasággal kapcsolatos véleményeket és aggodalmakat. Úgy tűnik, hogy ma a politikai hiba legnagyobb kockázata az lenne, ha a rövid távú kamatlábakat nem csökkentik eléggé a lassabb globális növekedés ellensúlyozására, ahelyett, hogy túlságosan csökkentenék azokat, és megnövelnék a jövőbeli inflációt.

Hitelpiaci nézetek

A kincstárak külföldi állománya megugrott

Az amerikai pénzügyminisztérium szerdán közzétett adatai szerint augusztusban 70.5 milliárd dollár nettó külföldi tőke áramlott az Egyesült Államokba. Ennek hátterében a 122 milliárd dolláros nettó külföldi magántőke beáramlás állt, amit némileg ellensúlyozott a külföldi hivatalos intézmények 51 milliárd dolláros nettó árbevétele. A szerdai jelentés azt is kimutatta, hogy a külföldi vásárlók rekord értékű, 6.86 billió dollár értékű amerikai államkötvényt tartottak. Az augusztusi 3.4%-os növekedés kilenc év óta a legnagyobb havi növekedés volt. Ez az ugrás egybeesett a negatív hozamú adósságállomány növekedésével, amely a Bloomberg Barclays indexe szerint augusztus végén tetőzött több mint 17 billió dolláron. Míg a külföldi kincstári részesedések többségét a külföldi hivatalos intézmények adják, az augusztusi növekedés elsősorban a magánvásárlóknak volt köszönhető.

A külföldi tőkebeáramlás összességében lelassult augusztusig, de az amerikai kincstári értékpapírok külföldi vásárlása 448.3 milliárd dollárral nőtt a tavalyi ütemhez képest augusztusig. Bár ezt valószínűleg a magasabb amerikai kamatlábak és az erős dollár magyarázza, ez is segít szemléltetni az Egyesült Államok gazdaságának érzékelhető rugalmasságát a lassabb külföldi növekedéssel szemben. Jó okunk van azt hinni, hogy az Egyesült Államok jobban el van szigetelve a globális gyártás lassulásától. Amint az egyik legutóbbi jelentésünk rámutat, az Egyesült Államok ipari szektora a többi fejlett gazdasághoz képest sokkal kisebb arányt képvisel a kibocsátásban és a foglalkoztatásban.

A hét témája

Brexit-frissítés: kulcsfontosságú kivonatok a „The Deal”-ból

Megszületett az új Brexit-megállapodás, amelyről szombaton a parlament rendkívüli ülésén szavaznak. A Demokratikus Unionista Párt (DUP) azonban jelezte, hogy jelenlegi formájában nem fogja támogatni a megállapodást. A DUP 10 szavazata nem tűnik soknak, de a konzervatív képviselők egy kis csoportjának támogatása a DUP támogatásától függ. Emlékezzünk arra is, hogy Boris Johnson miniszterelnök hetekkel ezelőtt elvesztette parlamenti többségét. Pontosan mi az, ami miatt a DUP annyira aggódik? A válasz rendkívül árnyalt, de főként abban rejlik, hogy a megállapodás Észak-Írországot jelentősen eltérően kezeli, mint az Egyesült Királyság többi részét. Konkrétan azt jelenti, hogy végül lesz egy vámhatár Észak-Írország és az Egyesült Királyság többi része között, ahol szükség szerint vámokat alkalmaznak az Írországba szánt vagy onnan származó árukra. Ráadásul a DUP nem érzi úgy, hogy lesz elég beleszólása a megállapodásokba. A gyakorlatban az ügylet Észak-Írországnak vétójogot kínál ezeknek a megállapodásoknak az úton történő megvétózására, de a DUP-nak nincs elegendő helye Stormontban (észak-írországi törvényhozó testület), hogy ha akarja, elutasítsa a megállapodásokat.

A DUP támogatása nélkül Johnson miniszterelnök valószínűleg nem fogja tudni elfogadni a megállapodást, és valószínűleg kénytelen lesz kérni az október 31-i határidő meghosszabbítását, valószínűleg körülbelül három hónappal. Akkor azt gondoljuk, hogy még ebben az évben választást tartanak, amelyet a Brexit mentén vitatnak meg.

Lényeges azonban, hogy az a tény, hogy az Egyesült Királyság és az EU megegyezésre jutott, lényegesen megváltoztatja a számításokat és a forgatókönyv-elemzést, ha választásokra kerül sor. Úgy tűnik, hogy a megkötött megállapodást a konzervatív képviselők legalább egy kritikus tömege támogatja, így ha többséget szereznek a parlamentben, akkor egyszerűen át tudják vinni a megállapodást anélkül, hogy más frakciók érdekei miatt kellene aggódniuk. Természetesen továbbra is lehetséges, hogy egyes konzervatívok még akkor is felrúgják az alkut, ha a párt minden új választáson abszolút többséget szerez. Bár ez a figyelmeztetés némileg visszafogja optimizmusunkat, most nagyobb esélyt látunk egy esetleges „üzlet” kimenetelére.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések