Dolar dan Yen secara umum menguat di sesi Asia hari ini meskipun sentimen risiko tidak terlalu buruk, seperti terlihat pada reli di beberapa indeks utama. Data yang solid dari China cukup untuk mengimbangi pesimisme atas lockdown di Eropa, dan penurunan tajam harga minyak. Sterling saat ini yang paling lemah, diikuti oleh Aussie dan Kiwi. Volatilitas dijamin untuk minggu ini, dengan pemilihan Presiden AS sebagai acara utama. Tiga bank sentral akan bertemu sementara data kelas berat seperti ISM dan NFP ditampilkan.

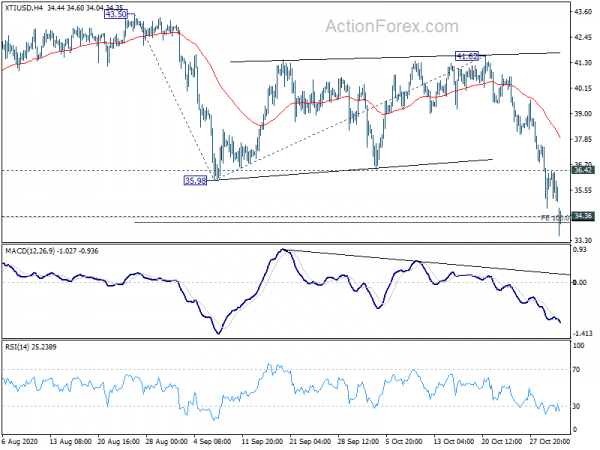

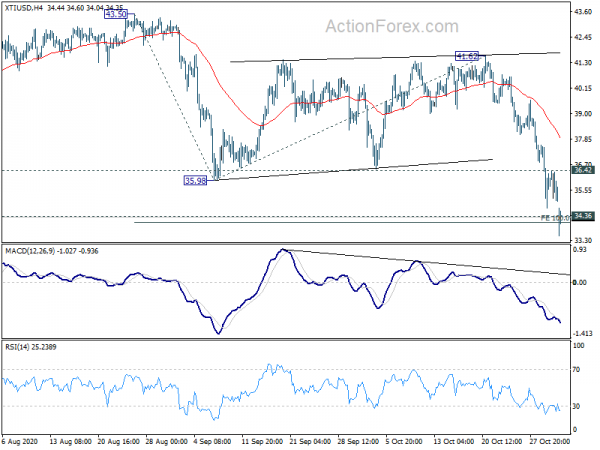

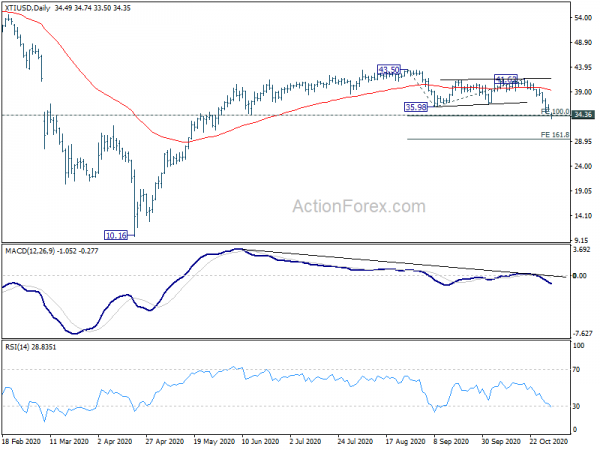

Secara teknis, minyak mentah WTI sekarang berada di zona support kunci setelah penurunan dari 43.50 berlanjut minggu lalu. Kami masih akan mencari support kuat dari proyeksi 100% di 43.50 ke 35.98 dari 41.62 di 34.10, yang dekat dengan support struktural 34.36 untuk menahan downside dan membawa rebound. Tetapi terobosan kuat di 36.42 diperlukan untuk menunjukkan bottoming jangka pendek terlebih dahulu. Atau, penurunan lebih lanjut tetap menguntungkan. Terobosan berkelanjutan di 34.10 dapat membawa akselerasi sisi bawah lebih lanjut karena penurunan dari 43.50 berkembang menjadi sebuah tren, untuk proyeksi 161.8% di 29.45.

Di Asia, saat ini Nikkei naik 1.35%. HSI Hong Kong naik 1.00%. China Shanghai SSE turun -0.20%. Singapore Strait Times naik 0.72%. Imbal hasil JGB Jepang 10-tahun naik 0.0032 pada 0.043.

Australia AiG PMI naik menjadi 56.3, prospek yang sangat baik dari kekuatan selanjutnya

Kinerja Indeks Manufaktur AiG Australia melonjak 9.6 poin menjadi 56.3 pada bulan Oktober, pembacaan ekspansi pertama sejak Juli. Pembacaan ekspansif yang kuat dicatat di New South Wales (56.1) dan Australia Selatan (68.4). Victoria (47.3) dan Queensland (47.5) tetap dalam kontraksi meskipun ada peningkatan yang signifikan. Melihat lebih detil, produksi naik 5.0 poin menjadi 55.1. Pekerjaan naik 7.6 poin menjadi 55.3. Order baru naik 13.3 poin menjadi 58.4. Ekspor naik 6.2 poin menjadi 52.7. Penjualan naik 14.9 poin menjadi 56.1. Upah rata-rata naik 5.0 poin menjadi 57.3.

Chief Executive Ai Group Innes Willox mengatakan: “Dengan jumlah dukungan fiskal yang berkurang pada bulan Oktober dan dengan pemotongan pajak yang baru saja mulai mengalir, peningkatan penjualan dan pertumbuhan yang kuat dari pesanan baru secara khusus mendorong tanda-tanda perbaikan rumah tangga dan bisnis kepercayaan. Kinerja nasional yang solid diraih meskipun terjadi kontraksi selama sebulan di Victoria. Dengan pencabutan pembatasan di Victoria, ada prospek yang sangat bagus untuk kekuatan lebih lanjut di bulan-bulan penutupan tahun 2020 ”.

Juga dari Australia, izin bangunan naik 15.4% ibu di September dibandingkan ekspektasi 1.3% ibu. Inflasi sekuritas TD turun -0.1% mom di bulan Oktober. Dari Selandia Baru, izin bangunan naik 3.6% ibu di bulan September.

Manufaktur PMI Jepang ditutup pada 48.7, terutama didukung oleh kembalinya pertumbuhan pesanan ekspor

Manufaktur PMI Jepang diselesaikan pada 48.7 di bulan Oktober, naik dari 47.7 di bulan September. Output dan pesanan baru keduanya turun pada tingkat yang lebih lembut. Pesanan ekspor juga meningkat untuk pertama kalinya sejak November 2018. Optimisme bisnis mencapai tertinggi sejak Juli 2017.

Usamah Bhatti, Ekonom di IHS Markit, mengatakan: “Produsen Jepang akan didukung oleh kembalinya pertumbuhan pesanan ekspor, karena permintaan di pasar luar negeri utama seperti China meningkat… Sektor melaporkan tren ketenagakerjaan yang melemah pada bulan Oktober, namun, karena jumlah staf turun lebih cepat dibandingkan bulan September… Temuan yang menggembirakan di bulan Oktober adalah peningkatan yang berkelanjutan dalam optimisme bisnis. Sekitar 38% pabrikan Jepang yang disurvei memperkirakan peningkatan output selama 12 bulan mendatang, memperkuat indeks ke pembacaan tertinggi dalam lebih dari tiga tahun. "

Manufaktur China Caixin PMI naik menjadi 53.6, pemulihan adalah kata dalam ekonomi makro saat ini

Manufaktur China Caixin PMI naik menjadi 53.6 di bulan Oktober, naik dari 53.0, mengalahkan ekspektasi 53.0. Itu juga merupakan level tertinggi sejak Agustus 2014. Markit mencatat bahwa output meningkat tajam di tengah peningkatan tercepat dalam total pekerjaan baru selama hampir satu dekade. Namun, pandemi menghambat pertumbuhan pesanan ekspor baru.

Wang Zhe, Ekonom Senior di Caixin Insight Group berkata :. “Singkatnya, pemulihan adalah kata kunci dalam ekonomi makro saat ini, dengan epidemi domestik terkendali. Pasokan dan permintaan manufaktur meningkat pada saat bersamaan. Perusahaan sangat ingin meningkatkan persediaan. Harga cenderung stabil. Operasi bisnis meningkat, dan pengusaha percaya diri.

“Tapi liku-liku infeksi luar negeri tetap menjadi hambatan untuk ekspor. Pemulihan penuh pekerjaan bergantung pada kepercayaan bisnis yang lebih kuat dan lebih tahan lama. Karena indikator ekonomi untuk konsumsi, investasi dan output industri untuk bulan September secara umum lebih baik dari yang diharapkan, sangat mungkin pemulihan ekonomi akan berlanjut untuk beberapa bulan ke depan. Tetapi masih banyak ketidakpastian di luar China, jadi pembuat kebijakan perlu berhati-hati dalam menormalkan kebijakan moneter dan fiskal pasca virus korona. ”

Tiga bank sentral akan bertemu, ISM AS dan NFP juga mengawasi

Tiga bank sentral akan bertemu minggu ini. RBA telah sangat berhasil dalam menetapkan ekspektasi pasar untuk pelonggaran moneter pada pertemuan minggu ini. Semua suku bunga kebijakan utama (suku bunga tunai, target hasil tiga tahun, suku bunga fasilitas pendanaan berjangka) akan diturunkan dari 0.25% menjadi 0.10%. Selain itu, RBA kemungkinan akan memperpanjang pembelian obligasi untuk menutupi sekuritas yang jatuh tempo lebih lama.

BoE secara umum diperkirakan akan mempertahankan Suku Bunga Bank tidak berubah di 0.10%. Ada beberapa ekspektasi untuk meningkatkan program pembelian aset sebesar GBP 100 miliar. Mengingat kembalinya penguncian virus korona dan ketidakpastian atas Brexit, MPC memang memiliki alasan kuat untuk menarik QE tambahan. Fed secara umum diperkirakan akan bertahan dan ada sedikit alasan untuk memberikan sesuatu yang drastis dalam minggu pemilihan.

Di depan data, ISM AS dan non-farm payrolls akan menarik banyak perhatian. Data pekerjaan dari Kanada juga akan menjadi penting. Neraca perdagangan dari Australia, AS dan Kanada, dan data pekerjaan dari Selandia Baru juga akan dipantau. Berikut beberapa sorotan untuk minggu ini:

- Senin: Manufaktur AiG Australia, persetujuan bangunan; Izin bangunan Selandia Baru; Final Manufaktur PMI Jepang; PMI Swiss; Final Manufaktur PMI Zona Euro; Final Manufaktur PMI Inggris; Manufaktur PMI Kanada; Manufaktur ISM AS, pengeluaran konstruksi.

- Selasa: Keputusan suku bunga RBA; CPI Swiss; Pesanan pabrik AS.

- Rabu: Manufaktur AiG Australia, penjualan eceran; Pekerjaan Selandia Baru; Basis moneter Jepang, risalah BoJ; Layanan PMI Caixin China; Final layanan PMI Zona Euro, PPI; Final layanan PMI Inggris; Pekerjaan ADP AS; Neraca perdagangan AS, layanan ISM; Neraca perdagangan Kanada.

- Kamis: Keyakinan bisnis ANZ Selandia Baru; Neraca perdagangan Australia; Iklim konsumen SECO Swiss; Pesanan pabrik Jerman; Penjualan eceran zona euro; PMI konstruksi Inggris, keputusan tikus BoE; Klaim pengangguran AS, produktivitas non-pertanian; Keputusan tingkat FOM.

- Jumat: Layanan AiG Australia, pernyataan kebijakan moneter RBA; Pendapatan tunai rata-rata Jepang, pengeluaran rumah tangga; Produksi industri Jerman; Cadangan mata uang asing Swiss; Pekerjaan Kanada, Ivey PMI; Penggajian non-pertanian AS.

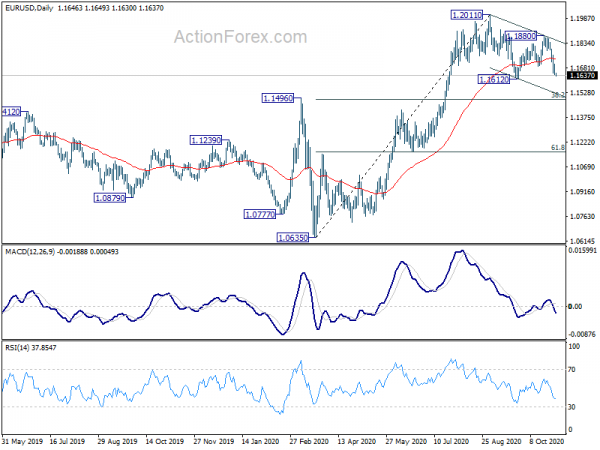

Outlook Harian EUR / USD

Pivot Harian: (S1) 1.1623; (P) 1.1664; (R1) 1.1687; Lebih…..

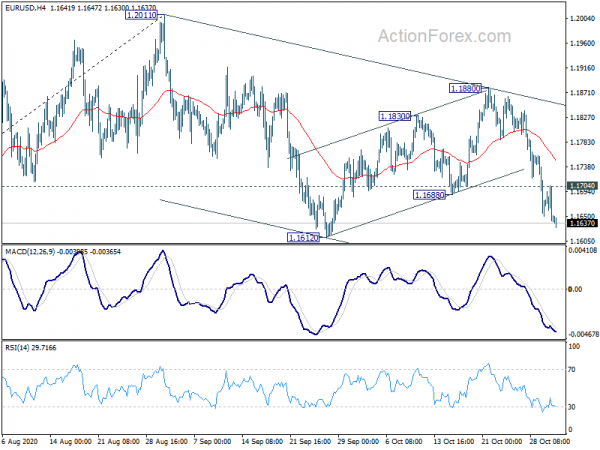

Penurunan EUR / USD berlanjut hari ini dan bias intraday tetap berada di sisi bawah untuk support 1.1612. Terobosan di sana akan mengkonfirmasi dimulainya kembali penurunan korektif dari 1.2011. Penurunan lebih lanjut harus dilihat ke retracement 38.2% dari 1.0635 ke 1.2011 di 1.1485. Pada sisi atas, di atas 1.1704 resisten minor akan mengubah bias intraday menjadi netral terlebih dahulu. Tetapi risiko akan tetap turun selama resisten 1.1880 bertahan, jika terjadi pemulihan.

Dalam gambaran yang lebih besar, kenaikan dari 1.0635 terlihat sebagai leg ketiga pola dari 1.0339 (terendah 2017). Reli lebih lanjut bisa dilihat untuk mengelompokkan resisten di 1.2555 berikutnya, (retracement 38.2% dari 1.6039 ke 1.0339 di 1.2516). Ini akan tetap menjadi kasus favorit selama resisten 1.1422 berubah menjadi support bertahan.

Update Indikator Ekonomi

| GMT | Ccy | Acara | Sebenarnya | Ramalan | sebelumnya | Revisi |

|---|---|---|---|---|---|---|

| 21:30 | AUD | Kinerja AiG Indeks Mfg Oktober | 56.3 | 46.7 | ||

| 21:45 | NZD | Izin Mendirikan Bangunan M / M Sep | 3.60% | 0.30% | 0.20% | |

| 0:00 | AUD | TD Securities Inflation M / M Okt. | -0.10% | 0.10% | ||

| 0:30 | AUD | Izin Mendirikan Bangunan M / M Sep | 15.40% | 1.30% | -1.60% | -2.30% |

| 0:30 | JPY | Manufacturing PMI Oktober F | 48.7 | 48 | 48 | |

| 1:45 | CNY | Caixin Manufacturing PMI Okt | 53.6 | 53 | 53 | |

| 8:30 | CHF | SVME PMI Okt | 54.4 | 53.1 | ||

| 8:45 | EUR | Manufaktur Italia PMI Oktober | 53.3 | 53.2 | ||

| 8:50 | EUR | France Manufacturing PMI Oktober F | 51 | 51 | ||

| 8:55 | EUR | PMI Manufaktur Jerman Oktober F | 58 | 58 | ||

| 9:00 | EUR | PMI Manufaktur Zona Euro Oktober F | 54.4 | 54.4 | ||

| 9:30 | GBP | Manufacturing PMI Oktober F | 53.3 | 53.3 | ||

| 14:30 | CAD | Manufacturing PMI Oktober | 56 | |||

| 14:45 | USD | Manufacturing PMI Oktober F | 53.3 | 53.3 | ||

| 15:00 | USD | ISM Manufacturing PMI Oct | 55.6 | 55.4 | ||

| 15:00 | USD | Harga Manufaktur ISM Dibayar Okt | 58.6 | 62.8 | ||

| 15:00 | USD | Pekerjaan Manufaktur ISM Oct | 49.6 | |||

| 15:00 | USD | Pembelanjaan Konstruksi M / M Sep | 1.00% | 1.40% |

Signal2forex.com - Robot dan sinyal Forex terbaik

Signal2forex.com - Robot dan sinyal Forex terbaik