Sorotan AS

- Inflasi tetap menjadi perhatian utama minggu ini karena indikator ekonomi menawarkan sedikit bukti moderasi dalam gangguan sisi penawaran.

- Pasar obligasi terus menilai kembali jalur kebijakan moneter, menarik ekspektasi kenaikan suku bunga pertama hingga September 2022.

Sorotan Kanada

- Bank of Canada merilis Survei Outlook Bisnis dan Survei Ekspektasi Konsumen Kanada untuk kuartal ketiga. Keduanya menunjukkan kekuatan permintaan yang luas, tetapi juga ekspektasi inflasi yang meningkat.

- Rilis CPI September menunjukkan kenaikan lain dalam inflasi (4.4% tahun/tahun), dengan tekanan harga sekarang lebih luas. Pada catatan ini, pasar pendapatan tetap memperkirakan kenaikan suku bunga sebelumnya.

Fitur Khusus: Pemeras Pasokan Energi Global Menjadi Sorotan

- Pekerjaan jarak jauh meningkat popularitasnya selama awal pandemi tetapi telah berkurang seiring waktu, di samping peningkatan kondisi kesehatan masyarakat. Tren ini diperkirakan akan berlanjut saat pandemi bergerak lebih jauh ke kaca spion.

- Masa depan pekerjaan masih berubah-ubah, tetapi survei menunjukkan bahwa preferensi pekerja condong ke arah pengaturan kerja hybrid/fleksibel. Ini mendukung gagasan bahwa pekerjaan jarak jauh akan terus memainkan peran yang lebih berat daripada sebelum pandemi.

AS – Inflasi Terus Bertahan

Inflasi tetap menjadi perhatian utama minggu ini karena para analis memperdebatkan sifatnya yang persisten. Pembacaan September pada produksi industri, yang mencatat penurunan mengejutkan 1.3% bulan ke bulan, menawarkan sedikit kenyamanan karena kekurangan input terlihat jelas di seluruh laporan. Sementara penurunan sub-indeks material sebagian besar disebabkan oleh pemadaman sementara terkait Badai Ida, produksi barang konsumsi mengalami gangguan sisi pasokan yang berkelanjutan, mendorong komponen tahan lama ke -3.7% bulan ke bulan.

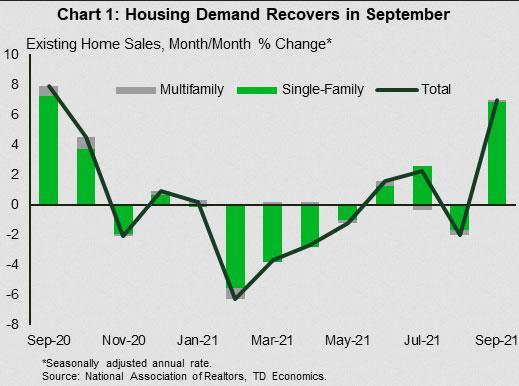

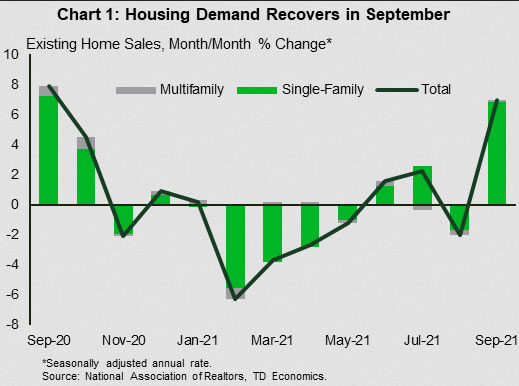

Data pasar perumahan juga mengisyaratkan tekanan harga yang kuat. Meskipun tingkat kepercayaan pembangun rumah hampir sepanjang masa tertinggi, perumahan mulai turun tipis pada bulan September, sebagian besar mencerminkan perjuangan pembangun rumah yang berkelanjutan dengan hambatan pasokan dan kenaikan harga komoditas. Sementara itu, penjualan rumah yang ada secara mengejutkan naik dengan angka bulanan yang lebih tinggi dari perkiraan sebesar 7.0%, menunjukkan bahwa permintaan tetap kuat, terutama di pasar keluarga tunggal (Grafik 1). Kenaikan ini mungkin hanya sekali, dipicu oleh pembeli yang menarik pembelian mereka untuk mengambil keuntungan dari tingkat hipotek yang rendah (namun naik). Namun, jika permintaan perumahan mempertahankan kekuatannya baru-baru ini dan pasokan gagal mengikuti, pertumbuhan harga rumah tidak mungkin melambat terlalu banyak. Pertumbuhan harga rumah rata-rata tetap kuat di wilayah dua digit relatif terhadap tingkat tahun lalu di bulan September.

Sementara kenaikan harga rumah tidak sepenuhnya tercermin dalam komponen biaya tempat tinggal dari langkah-langkah inflasi konsumen (yang memperkirakan biaya layanan perumahan dan bukan harga aset itu sendiri), peningkatan permintaan perumahan yang terus-menerus yang tidak terpenuhi oleh pasokan baru akan mendorong inflasi tempat tinggal. lebih tinggi. Akselerasi lebih lanjut dalam pertumbuhan harga sewa mungkin menjadi pepatah yang meyakinkan The Fed untuk memulai siklus kenaikannya. Dalam pidatonya minggu ini, Gubernur Fed Waller mencatat bahwa dia “mengamati dengan cermat harga untuk layanan perumahan” dan bahwa, jika inflasi bulanan terus mendorong lebih tinggi, “respons kebijakan yang lebih agresif daripada sekadar pengurangan mungkin diperlukan pada 2022”.

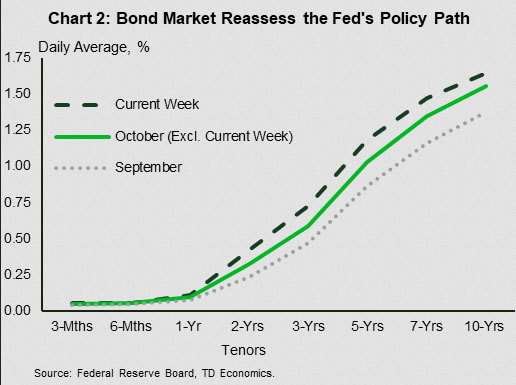

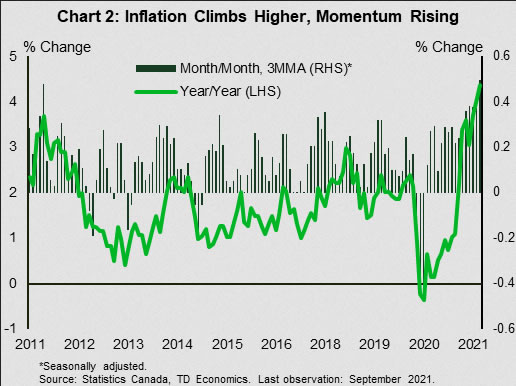

Setelah berbulan-bulan relatif puas, pasar obligasi tidak lagi menahan diri untuk mengungkapkan kekhawatirannya tentang tekanan inflasi yang lebih persisten. Dengan jadwal penurunan Fed yang sekarang diperhitungkan (lihat Dolar dan Sense), kenaikan kurva imbal hasil minggu ini mencerminkan penilaian ulang jalur kebijakan, dengan kenaikan suku bunga pertama ditarik ke depan hingga September 2022 (Grafik 2).

Sementara pasar obligasi prihatin dengan inflasi, pasar ekuitas terus bersiul. Minggu ini, investor memusatkan perhatian mereka pada pendapatan perusahaan yang kuat, yang menunjukkan bahwa perusahaan-perusahaan Amerika mampu menghindari erosi margin keuntungan dengan melewati setidaknya sebagian dari kenaikan harga ke konsumen.

Ini mungkin kabar baik bagi investor ekuitas tetapi meningkatkan toleransi konsumen terhadap kenaikan harga mungkin terbukti lebih permanen. Secara ekstrem, hal ini dapat memicu spiral upah-harga di mana pekerja menuntut upah yang lebih tinggi untuk menebus hilangnya daya beli. Meskipun masih ada sedikit bukti, kemungkinan pola pikir inflasi yang mengakar tidak akan luput dari perhatian bank sentral yang masih berdedikasi pada pertumbuhan harga yang rendah dan stabil.

Kanada – Fokus Inflasi

Ada banyak hal yang harus dibongkar dalam aliran data minggu ini, dan sebagian besar berkaitan dengan topik favorit semua orang akhir-akhir ini: inflasi. Pertama adalah pergerakan di pasar keuangan, yang terus berputar di sekitar tema. Harga komoditas naik lagi, didorong oleh gangguan pasokan. Sementara itu, imbal hasil obligasi terus meningkat secara keseluruhan, karena kekhawatiran inflasi yang sedang berlangsung mendorong penetapan harga pasar untuk suku bunga kebijakan di masa depan.

Beralih ke rilis data, survei bisnis dan konsumen Bank of Canada untuk kuartal ketiga memulai jadwal rilis. Dimulai dengan hal positif, kedua survei menunjukkan ketahanan berbasis luas dalam ekspektasi permintaan, yang menjadi pertanda baik bagi pertumbuhan ekonomi. Misalnya, indikator komposit utama dalam Survei Outlook Bisnis naik menjadi 4.73. Ini dibangun di atas perbaikan yang sudah layak pada kuartal sebelumnya. Survei Ekspektasi Konsumen Kanada menunjukkan moderasi dalam pertumbuhan pengeluaran, tetapi tetap pada tingkat yang solid.

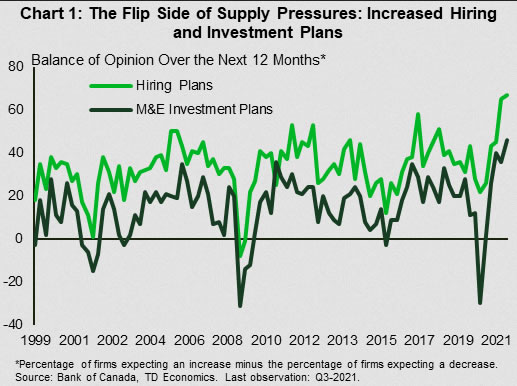

Terlepas dari optimisme ini, yang mencuri perhatian adalah langkah-langkah inflasi berbasis survei yang menyertainya, yang kembali meningkat. Untuk tujuan ini, kekhawatiran rantai pasokan muncul ke permukaan untuk bisnis. Kesulitan dalam mendapatkan input dan kekurangan tenaga kerja meningkat relatif terhadap kuartal terakhir. Perusahaan juga mengantisipasi kendala ini akan berlangsung lebih lama (paruh kedua tahun 2022). Sisi baiknya adalah bahwa perusahaan mengantisipasi pengeluaran modal dan perekrutan yang lebih tinggi (Grafik 1). Sisi sebaliknya adalah bahwa kendala pasokan juga disebut sebagai mempengaruhi output.

Pada topik inflasi, kalender minggu ini juga menunjukkan peningkatan 4.4% tahun-ke-tahun dalam Indeks Harga Konsumen. Energi terus menonjol, tetapi harga pangan menjadi bagian yang lebih besar dari gambaran tersebut. Meningkatnya inflasi adalah masalah ekonomi yang sah, terutama karena tekanan harga menjadi lebih luas, tetapi kita harus menempatkan situasi saat ini dalam konteksnya. Pertama, ini bukan stagflasi – situasi di mana kenaikan inflasi menyertai memburuknya hasil ekonomi. Tidak ada bukti untuk ini di Kanada, di mana pasar tenaga kerja dan latar belakang permintaan tetap tangguh. Kedua, ukuran inflasi jangka panjang masih relatif baik, sebagaimana dibuktikan dalam survei bisnis dan konsumen minggu ini. Terakhir, Bank of Canada telah fleksibel dalam menanggapi perubahan hasil ekonomi dan termasuk di antara yang paling awal memberi sinyal perubahan pengetatan awal tahun ini.

Pada catatan itu, persistensi inflasi akan menjadi sesuatu yang harus diperhatikan dalam pengumuman Bank of Canada minggu depan. Langkah-langkah berbasis pasar telah menunjukkan perubahan harga yang signifikan dari kenaikan suku bunga di tengah meningkatnya kekhawatiran inflasi, dengan kurva OIS sekarang memperhitungkan tiga kenaikan suku bunga pada musim panas 2022. Kami tidak mengharapkan bank sentral untuk bergerak secepat ini, tetapi Bank Pernyataan tersebut kemungkinan akan menandai risiko kenaikan, seimbang dengan kemajuan yang telah dibuat hingga saat ini dalam menutup kesenjangan output dan mengembalikan ekonomi ke lapangan kerja penuh.

Fitur Khusus – Pekerjaan Jarak Jauh Akan Berkurang, tetapi Akan Terus Memainkan Peran Lebih Berat daripada Sebelum Pandemi

Kemungkinannya adalah jika Anda menggunakan komputer untuk bekerja, Anda harus bekerja dari jarak jauh di beberapa titik selama sembilan belas bulan terakhir. Pergeseran ke pekerjaan jarak jauh di AS dan Kanada terus meningkat di tahun-tahun menjelang pandemi. Tetapi krisis kesehatan membantu mempercepat tren secara besar-besaran, karena memaksa jutaan pekerja di seluruh Amerika Utara untuk bekerja dari jarak jauh. Ketika ini terjadi, banyak ruang kantor kosong, sementara tingkat kekosongan melonjak lebih tinggi. Dengan latar belakang ini, pembangun, pada bagian mereka, telah mengurangi akselerator – tren yang diperkirakan akan berlanjut untuk beberapa waktu dan tren yang akan menghindari membebani pasar perkantoran real estat komersial (CRE) saat pulih dari pukulan pandemi.

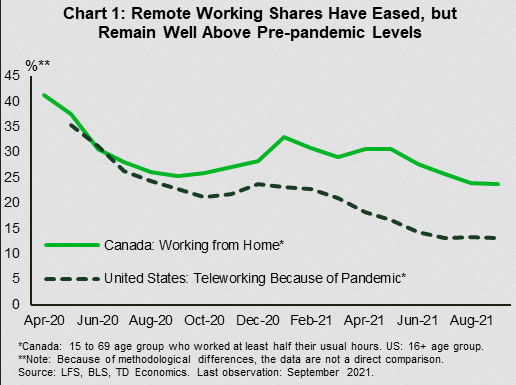

Dengan sebagian besar populasi Amerika Utara telah divaksinasi, krisis kesehatan terburuk mungkin akan berakhir. Memang, lebih banyak pekerja telah kembali ke kantor, bahkan ketika gelombang infeksi terbaru yang didorong Delta memperlambat laju kemajuan di awal musim gugur. Hingga September, sekitar 13% pekerja AS masih beroperasi dari rumah karena pandemi, turun dari puncaknya sekitar 35% awal tahun lalu (Grafik 1). Langkah ini tidak memperhitungkan mereka yang bekerja dari jarak jauh karena alasan selain pandemi (diperkirakan mendekati 6% sebelum krisis kesehatan), yang menyebabkan beberapa penghitungan rendah.

Di Kanada, di mana pemerintah dan bisnis berjalan dengan lebih hati-hati, 24% karyawan terus bekerja dari jarak jauh, dibandingkan dengan sekitar 40% pada titik tertinggi tahun lalu dan tingkat pra-virus sekitar 5%. Perhatikan bahwa karena perbedaan metodologis, seri data ini bukanlah perbandingan yang sempurna. Namun, poin utama yang harus disorot adalah bahwa meskipun pembagian kerja jarak jauh telah menurun, mereka tetap jauh di atas tingkat pra-pandemi di kedua negara. Ketika pandemi berkurang dan perusahaan melanjutkan rencana kembali ke kantor yang tertunda akibat gelombang Delta, pembagian kerja jarak jauh diperkirakan akan semakin berkurang di keduanya.

Perusahaan dan karyawan masih dalam proses mencari tahu seperti apa masa depan pekerjaan dalam jangka panjang. Keputusan khusus perusahaan dan data survei yang baru-baru ini diumumkan menunjukkan gambaran yang terfragmentasi. Pertimbangkan bahwa sementara bisnis yang menghadapi klien mungkin ingin mendapatkan karyawan kembali ke kantor, perusahaan seperti LinkedIn, Twitter, dan Amazon akan memberi banyak pekerja mereka pilihan untuk bekerja dari jarak jauh penuh waktu. Lalu ada pendekatan hybrid, di mana perusahaan mengizinkan pekerja untuk membagi waktu antara kerja langsung dan kerja jarak jauh. Strategi terakhir ini, yang memungkinkan fleksibilitas yang lebih besar, tampaknya relatif populer, mengumpulkan dukungan dari 50-75% karyawan (tergantung pada survei).

Apa pun jalur individu, satu hal yang pasti: pekerjaan jarak jauh akan mengambil bagian yang lebih tinggi secara permanen daripada sebelum pandemi, bahkan ketika kantor tradisional menangkap kembali beberapa aktivitas. Pada akhirnya, ini berarti permintaan yang lebih rendah untuk ruang kantor dalam jangka panjang. Tetapi kebutuhan untuk mengurangi kepadatan pekerja di dunia pascapandemi, yang dapat dicapai dengan meningkatkan ruang per karyawan, dapat memberikan beberapa penyeimbang yang penting. Sementara itu, selain ruang siku yang lebih besar, mencari kantor kerja juga menjadi lebih ramah karena bersaing dengan kenyamanan kantor jarak jauh.

Signal2forex.com - Robot dan sinyal Forex terbaik

Signal2forex.com - Robot dan sinyal Forex terbaik