Sorotan AS

- Minggu yang kuat untuk data ekonomi karena indeks manufaktur ISM dan laporan penggajian mengejutkan naik.

- Rincian dari kedua laporan menunjukkan peningkatan pada sisi penawaran ekonomi karena turunnya input produsen

- harga dan peningkatan yang kuat dalam angkatan kerja bersinar melalui.

- The Fed masih memiliki tangan penuh untuk menjinakkan inflasi, tetapi perbaikan sisi penawaran dapat membuat pekerjaan lebih mudah.

Sorotan Kanada

- PDB meleset dari ekspektasi tetapi masih berjalan di atas tren karena rumah tangga terus berkonsumsi.

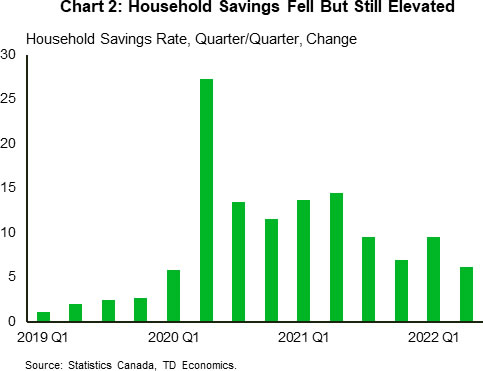

- Tabungan rumah tangga turun pada triwulan II namun masih meningkat dibandingkan dengan tingkat sebelum pandemi.

- Berdasarkan data rekening nasional baru-baru ini, ekonomi Kanada masih dalam periode kelebihan permintaan dan kenaikan suku bunga lebih lanjut akan diperlukan minggu depan dari Bank of Canada.

AS – Kabar Baik tentang Pasokan Agregat

Pasar terus melakukan aksi jual minggu ini karena data yang lebih baik dari yang diharapkan meredupkan harapan kenaikan 50 basis poin oleh Fed pada pertemuan September mendatang. Namun, ada beberapa sinyal yang meyakinkan dalam laporan manufaktur ISM dan survei pekerjaan rumah tangga bahwa sisi penawaran ekonomi terus membaik dan dapat membantu memoderasi inflasi. The Fed akan melanjutkan siklus kenaikannya, tetapi perbaikan sisi penawaran mungkin membuat pekerjaan menjinakkan inflasi sedikit lebih mudah.

Data lowongan pekerjaan yang solid hari Selasa dari survei JOLTS menjadi berita utama. Pembukaan pribadi pada bulan Juli mencapai 10 juta. Meskipun lowongan pekerjaan setinggi langit telah menjadi norma, mereka luar biasa dibandingkan dengan sejarah dan mewakili skala masalah yang ingin dipecahkan oleh Fed. Untuk menjinakkan inflasi, para pejabat berharap untuk menurunkan tingkat pembukaan pekerjaan, tanpa secara berarti meningkatkan tingkat pengangguran. Ada sedikit preseden historis untuk ini, tetapi ada juga sedikit preseden historis modern untuk apa yang telah terjadi dalam perekonomian selama dua tahun terakhir. Meskipun demikian, dengan lowongan pekerjaan yang masih tinggi, pasar tenaga kerja memberi sinyal bahwa permintaan tenaga kerja tetap kuat di bulan Juli meskipun tingkat suku bunga meningkat.

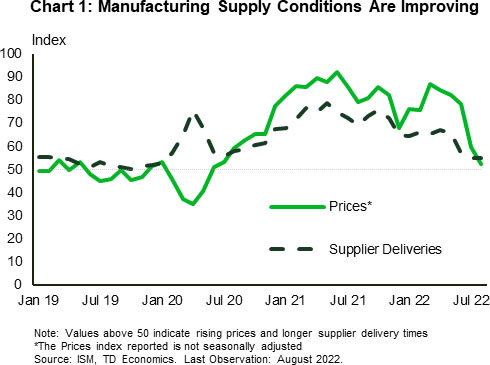

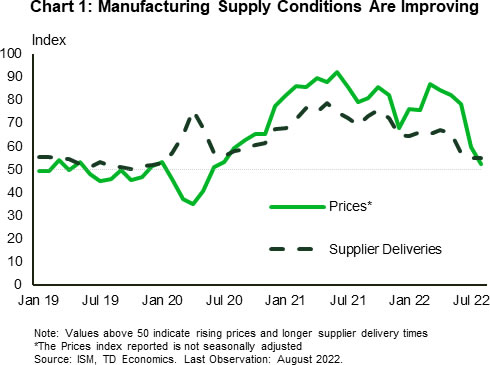

Berita ekonomi yang baik berlanjut kemarin karena indeks manufaktur ISM mengejutkan naik di bulan Agustus, mencatat angka 52.8 yang sehat. Pertumbuhan dan produksi terutama lebih lambat dari pemulihan sebelumnya, tetapi hal ini diharapkan karena ekonomi terus beroperasi di wilayah kelebihan permintaan. Rincian dalam laporan itu juga kuat. Pesanan baru berbalik kembali ke pertumbuhan dan lapangan kerja naik untuk bulan itu. Untuk The Fed, ada kabar baik tentang rantai pasokan karena indeks pengiriman pemasok tidak berubah dan pertumbuhan harga input turun ke tingkat terendah sejak musim panas 2020 [Grafik 1].

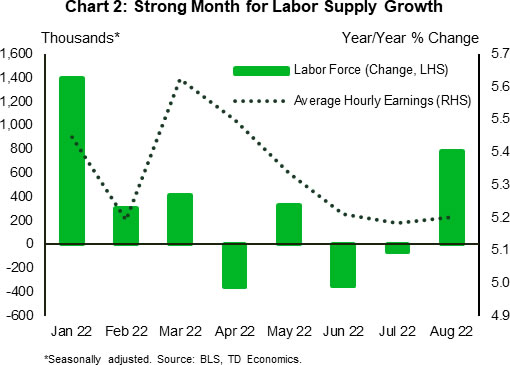

Semua ini adalah penumpukan laporan ketenagakerjaan hari ini. Harapan konsensus adalah untuk hampir 300 ribu pekerjaan baru, cetakan yang akan terdaftar sebagai "bagus" selama ekspansi apa pun, apalagi pekerjaan yang menampilkan sedikit peningkatan kembali dalam tingkat partisipasi. Yah, data datang sedikit lebih baik dari yang diharapkan, dengan gaji menambahkan 312 ribu pekerjaan, tetapi laporan rumah tangga yang memiliki beberapa elemen positif. Agustus menunjukkan bahwa akhirnya ada pergerakan besar orang kembali ke angkatan kerja, tepatnya 786k [Grafik 2]. Ini membantu mengangkat tingkat partisipasi 0.3 poin persentase, menjadi 62.4% dan membawa pasokan yang sangat dibutuhkan ke pasar tenaga kerja. Karena angkatan kerja berkembang lebih cepat daripada pekerjaan, tingkat pengangguran naik menjadi 3.7%. Dengan hanya sedikit lebih banyak pasokan tenaga kerja, upah mingguan rata-rata dimoderasi menjadi 0.3% bulan ke bulan, dari 0.5% bulan sebelumnya.

The Fed akan melihat laporan ini sebagai kabar baik. Pasar tenaga kerja yang ketat adalah faktor kunci dalam menetapkan ekspektasi upah, dan dengan lebih banyak pekerja yang keluar dari lapangan, itu berarti tekanan upah sedikit berkurang. Meski demikian, pasar tenaga kerja tetap ketat karena pertumbuhan upah masih di 5.2% tahun-ke-tahun, dan inflasi masih tetap tinggi. The Fed akan terus menaikkan suku bunga untuk melawan inflasi, tetapi data minggu ini menunjukkan bahwa beberapa faktor sisi penawaran di balik pertumbuhan harga saat ini akhirnya mulai mereda.

Kanada – Tarif Penuh Menuju Kenaikan

Semua mata tertuju pada angka PDB minggu ini menjelang pengumuman suku bunga Bank of Canada pada 7 September. Angka PDB kuartal kedua Kanada mencapai 3.3% kuartal-ke-kuartal pertumbuhan tahunan (q/q), dan meskipun ini lebih rendah dari yang diharapkan, masih berjalan di atas tren dan mengungguli rekan-rekan global kami. Meskipun ada tanda-tanda perlambatan di masa depan, laporan PDB ini membenarkan sentimen dalam Laporan Kebijakan Moneter terbaru Bank of Canada bahwa ekonomi mengalami kelebihan permintaan dan akan membutuhkan kenaikan suku bunga lebih lanjut. Mencerminkan ekspektasi ini, imbal hasil obligasi naik dengan imbal hasil 2 tahun Kanada mencapai tertinggi 3.7%, level tertinggi dalam 14 tahun.

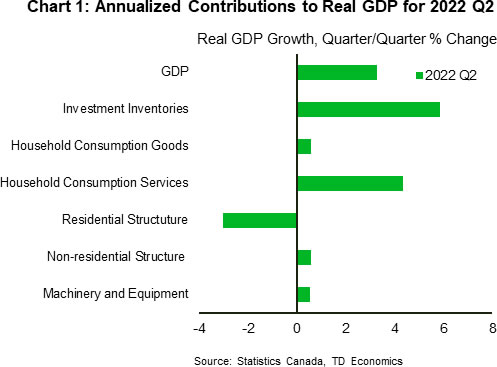

Pertumbuhan Kanada kuartal kedua dipimpin oleh konsumsi rumah tangga yang kuat, investasi non-perumahan, dan persediaan (Grafik 1). Konsumen Kanada meningkatkan pengeluaran sebesar 9.7% q/q, dengan konsumsi dalam layanan sebagai pendorong utama (16.4% q/q). Ini mencerminkan kekuatan dalam pembukaan kembali ekonomi pasca penguncian covid dan beralih dari barang ke jasa. Pertumbuhan juga didukung oleh investasi non-perumahan dalam struktur (11.1% q/q), serta mesin dan peralatan (19.3% q/q). Hal ini didukung oleh ekspansi perusahaan sektor minyak dan gas di provinsi barat yang memanfaatkan harga energi yang lebih tinggi. Di sisi lain, pertumbuhan struktur perumahan mundur secara signifikan (-27.6% q/q), yang mencerminkan dampak dari siklus kenaikan suku bunga agresif Bank of Canada. Memang, dalam laporan Outlook Perumahan Kanada terbaru kami, kami mencatat bahwa harga rumah nasional Kanada pada kuartal kedua telah turun sebesar 9% q/q dan memiliki ruang untuk jatuh lebih jauh. Hal ini kemungkinan akan membebani investasi residensial, yang akan memberikan tekanan ke bawah pada pertumbuhan PDB ke depan.

Meskipun PDB riil lebih rendah dari yang diperkirakan sebagian besar peramal, pertumbuhan PDB nominal naik menjadi 18% q/q, naik dari 16% q/q pada kuartal pertama. Hal ini mendorong pendapatan rumah tangga nominal yang dapat dibelanjakan pada kuartal kedua (3.9%), dengan upah dan gaji naik 7.8%. Dengan peningkatan pendapatan tersebut, ditambah dengan masih tingginya konsumsi rumah tangga, maka tingkat tabungan turun menjadi 6.2% dari 9.5% (Grafik 2). Dengan inflasi yang cenderung tetap tinggi dan tingkat suku bunga yang akan meningkat lebih lanjut, kami berharap konsumen mengevaluasi kembali pola pengeluaran mereka, yang dapat menyebabkan penurunan lebih lanjut dalam tingkat tabungan pada kuartal berikutnya.

Dengan laporan PDB ini di saku belakangnya, kami memperkirakan Bank of Canada akan terus menaikkan suku bunga minggu depan, dengan 50 basis poin menjadi dasar, karena pasar sudah memperkirakan kenaikan 75 basis poin. Jelas bahwa perekonomian masih beroperasi jauh melampaui kapasitas berlebih dan membutuhkan suku bunga yang lebih tinggi untuk mendinginkan tekanan inflasi saat ini.

Signal2forex.com - Robot dan sinyal Forex terbaik

Signal2forex.com - Robot dan sinyal Forex terbaik