(このストーリーは、イブニングブリーフニュースレターのウィークエンドブリーフエディションの一部です。CNBCのイブニングブリーフにサインアップするには、 ここをクリック.)

今月はここ数週間横ばいの「スローベンバー」スライドになり、投資家はテープが休んでいるのかロールオーバーしているのか疑問に思っているため、株価は記録的な高値近くで著しく安定しています。

S&P 500と10年物国債利回りのXNUMX月の安値は、今や時期尚早でほとんどの投資家を去ったように見える世界的な景気後退パニックの発作における両方の夏の終わりのオーバーシュートを反映して、結果的な底のように見え続けます防御的で、迅速なリバウンドの準備ができていません。

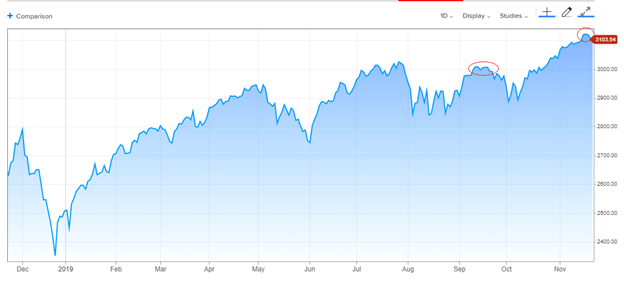

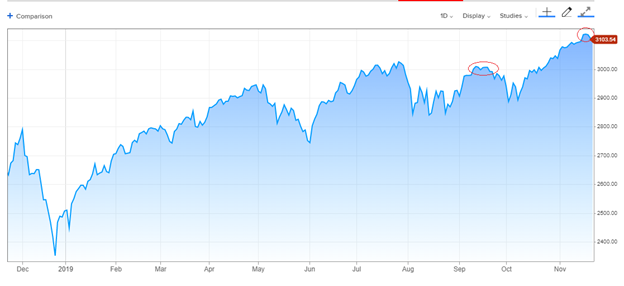

しかし、債券利回りと循環株の急上昇につながった救済ラリーは少し後退し、投資家のセンチメントの短期的なゲージは引き伸ばされ、ここ数週間で狭い範囲の指数を抑制しました。 抑制されているが、これまでのところ回復力がある:ディップは浅く、指数は3,100マークをわずかに下回るまで下落している。 過去1週間、S&Pは3,090から3,122の間の約XNUMX%の範囲で推移しました。

この行動は、S&Pが3,000%の6か月のリバウンドの後、3レベルをハグしたXNUMX月の数週間に起こったことに似ています。 それは最終的に、スリングショットがXNUMX月に上昇する前に、途切れ途切れのXNUMX%の後退に道を譲り、主に貿易協定の進展またはその欠如の報告を追跡しました。

S&P 500、1年:

短期トレーダーのセンチメントは、強気になりつつあります。多分、ダウンサイドプットの保護に対する需要が乏しく、週に一度の投資家インテリジェンスによるアドバイザリー・サービスの調査が複数年の範囲の上限に達しました。 1月の2018のめまいがする高さの近く。

買われすぎ?

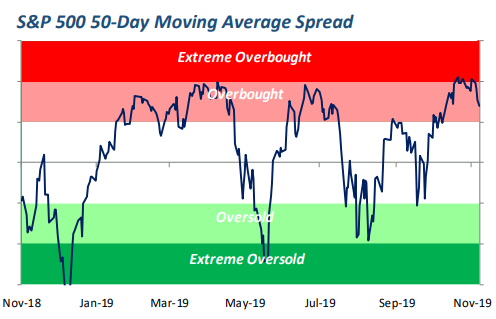

新高値への上昇は、主要な指数が買われ過ぎになるほど鋭く持続的でした。つまり、長期トレンドをはるかに超えて拡大し、印象的な勢いと急速な後退に対する脆弱性の両方の兆候を示しました。

S&P 500の50日間の平均に対するこの特注投資グループのプロットは、まだ幅広い市場のマイナス面の観点から、テープがまったく損傷することなく沸騰から外れていることを示しています。

出典:Bespoke Investment Group

Canaccord GenuityストラテジストのTony Dwyerは、2020に向かう株を引き続き強気にしていますが、5%未満の下落気分を求めて、感情をリセットし、低価格で食欲をリフレッシュしています。

「過去XNUMX週間にわたって、市場は内部的に修正されており、最終的に主要な市場指数に現れ始める可能性があります」とDwyer氏は述べています。

もちろん、一部の修正はステルスで表面下にとどまります。もちろん、長期的な成長と防衛的な株、および産業と金融が混在するマーキーインデックスを節約します。

リーダーは減速しました

リスクオンランのいくつかの主要なエンジンは確実に減速しています。 半導体株は垂直になり、数パーセント低くリセットされました。 Appleの株は、ここ数日で史上最高値から後退しました。 世界貿易の減速の犠牲となった交通機関と小型株指数は、夏の終盤の安値から上昇しましたが、長年の取引範囲のトップを決して上回っていません。

また、債券投資家が依然として低迷している製造業とGDP追跡データに対して産業復興の主要な手がかりを調整しているため、10年間の財務省の利回りは1.75週間で500分の3パーセント低下して約XNUMX%になります。 そして、ジャンク債のリスクスプレッドは今月改善を停止し、S&P XNUMXが約XNUMX%下がったXNUMXか月前よりも広いレベルにとどまっています。

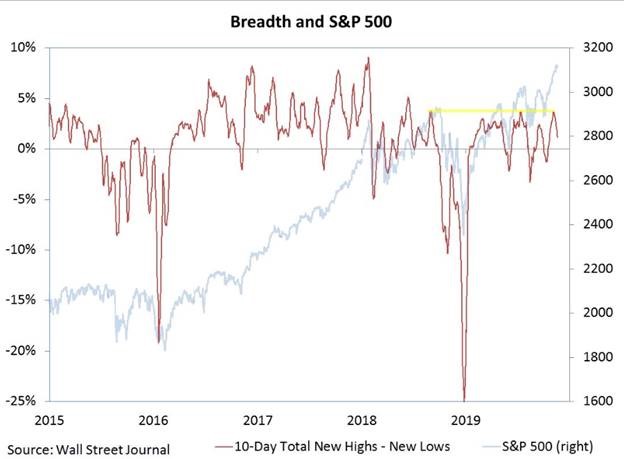

また、インデックスサーフェスの下で売りの引き下げがあり、幅広い市場の幅が引き下げられ、在庫数の増加により、新しい52週の安値が新たな高値を付けましたが、それもありました。

RWベアードのストラテジストであるウィリー・デリッチ氏は、S&P 500を傷つけることなく、純新高値の数が後退したことを指摘しています。

これはすべて、疲労した不確実な市場に相当しますが、まだ重くは見られていない市場であり、今年のS&P 500でも23%上昇することを決定しました。

この行動については、雄牛に疑いの恩恵をもたらすことはなく、迅速な撤退もありません。 約4%までのプルバックは、インデックスが新しいアドバンスに分割されたという考えを妨げることはありません。

8月以来の反発の根拠はもっともらしい:経済および企業の利益の成長は低迷している、連邦機関が3つの金利引下げでブレーキを巧みに緩和し、信用状態は良好であり、国債利回り曲線は通常の傾き、季節的な力に戻っている有利であり、大規模な投資家は過少投資されており、株式をより高く追いかける傾向がある。

市場の落ち着いた行動が、これが行進の単なる途方もないステップなのか、それとも投資家の不安を再燃させる縮小の始まりなのかという疑問を引き起こしているため、これは依然として一般的な設定です。 心配の壁は、たとえ危険なつまずきとして始まったとしても、強気市場が上昇するのに良いことです。

Signal2forex.com - 最高の外国為替ロボットと信号

Signal2forex.com - 最高の外国為替ロボットと信号