აშშ-ს ბაზრები ერთ ღამეში ღრმად გაიყიდა ISM წარმოების ცუდი მონაცემებისა და განახლებული ტარიფების საფრთხის შემდეგ. დოლარმა ასევე განიცადა დიდი გაყიდვების ზეწოლა, კანადასთან ერთად. თუმცა, იაპონურ იენში არ იყო მკაფიო ფონდის შემოდინება, რადგან რისკისადმი ზიზღის წინააღმდეგი იყო ძირითადი ხაზინის შემოსავალი. მეორეს მხრივ, ავსტრალიური და ახალი ზელანდიური დოლარი უფრო ძლიერია.

გუშინდელი ძლიერი გაყიდვების შემდეგ, ახლა ყურადღება გამახვილებულია მწვანე ფულის სისუსტეზე. AUD/USD-ის 0.6834 წინააღმდეგობის შესვენება ახლა 0.6754-ზე მოკლევადიან დაცემას გვთავაზობს. შემდგომი მატება შეიძლება დაბრუნდეს 0.6929 წინააღმდეგობამდე. EUR/USD ახლა თვალს ადევნებს 1.1097 წინააღმდეგობას. შესვენება მიუთითებს უკან დახევის დასრულებაზე 1.1179-დან და გამოიწვევს ამ წინააღმდეგობის შემდგომ ზრდას. USD/CHF აფართოებს კონსოლიდაციის ფორმას 1.0027 კიდევ ერთი ვარდნით, მაგრამ ჩვენ მოველით, რომ 0.9868-ის გარშემო ძლიერი მხარდაჭერა შეიცავდეს კლებას. თუმცა, იქ მტკიცე შესვენება დაამატებდა დოლარში მთლიან ვარდნას.

აზიაში Nikkei კლებულობს -0.66%. ჰონგ კონგის HSI -0.15% დაეცა. ჩინეთის შანხაის SSE დაეცა -0.11%. Singapore Strait Times-ი -0.40%-ით დაეცა. იაპონიის 10-წლიანი JGB სარგებელი გაიზარდა 0.0226-ით -0.019-მდე და უბრუნდება 0%-ს. ღამით, DOW დაეცა -0.96%. S&P 500 დაეცა -0.86%. NASDAQ დაეცა -1.12%. 10-წლიანი სარგებელი გაიზარდა 0.060-მდე 1.836-მდე, 1.8%-ზე მეტი.

ტრამპს ჯერ კიდევ სჯერა, რომ ჩინეთს სავაჭრო შეთანხმება სურს

აშშ-ის პრეზიდენტმა დონალდ ტრამპმა აღნიშნა, რომ მას ჯერ კიდევ სჯერა, რომ ჩინეთს სურს შეერთებულ შტატებთან სავაჭრო შეთანხმება. მაგრამ ჰონგ კონგის ადამიანის უფლებებისა და დემოკრატიის აქტის მიღება „არ აუმჯობესებს მას“. „ჩინელები ყოველთვის აწარმოებენ მოლაპარაკებებს. მე ძალიან ბედნიერი ვარ, სადაც ჩვენ ვართ“, - დასძინა მან, ჩინელებს სურთ გარიგების დადება. ვნახოთ, რა მოხდება.”

ცალკე, ვაჭრობის მდივანმა უილბურ როსმა აღნიშნა, რომ ტარიფების შემდეგი პარტია ჩინეთზე ამოქმედდება "თუ არაფერი მოხდება ამ დრომდე". აშშ აპირებს დააწესოს დაახლოებით 15 მილიარდი აშშ დოლარის ოდენობის ჩინური იმპორტის 156% 15 დეკემბერს. იმავდროულად, იქნება თუ არა ტარიფების დაბრუნება, ეს ყველაფერი დამოკიდებულია ჩინეთის „ქცევაზე ამ დრომდე“.

ასევე, ტრამპის ადმინისტრაციამ გუშინ გამოაცხადა სატარიფო მოქმედებების სერია. პირველ რიგში, ბრაზილიასა და არგენტინაზე ფოლადისა და ალუმინის ტარიფები აღდგა. აშშ-ს სავაჭრო წარმომადგენელმა თქვა, რომ გადახედავს ევროკავშირის პროდუქტებზე ტარიფების გაზრდას და დაამატებს ახალს თვითმფრინავების სუბსიდირების დავების გადაწყვეტაში „პროგრესის ნაკლებობის“ გამო. USTR-მა ასევე განაცხადა, რომ აპირებს 2.4%-ით გაზარდოს ტარიფები ფრანგულ პროდუქტებზე, მათ შორის შამპანურსა და ჩანთებზე 100 მილიარდ აშშ დოლარზე, როგორც საფრანგეთის ახალი ციფრული სერვისების გადასახადის ზომები.

ტრამპი სუსტ წარმოებას ადანაშაულებს Fed-ს და მოუწოდებს განაკვეთების შემცირებას

DOW დაიხურა -0.96%, ანუ -268.37, ღამით, რაც გამოწვეულია ახალი სატარიფო საფრთხეებით და ცუდი ISM წარმოების ინდექსით. ტრამპმა დაადანაშაულა, რომ ”მწარმოებლებს აკავებენ ძლიერი დოლარი, რომელსაც მხარს უჭერს ფედერალური სარეზერვო სასაცილო პოლიტიკა”. მან გააგრძელა და მოუწოდა Fed-ს "დაამციროს განაკვეთები" და "შემსუბუქდეს", რადგან "თითქმის არ არის ინფლაცია". და ეს გახდის აშშ-ს "კონკურენტუნარიანს სხვა ქვეყნებთან და წარმოება გაიზრდება!"

RBA-მ შეინარჩუნა ნაღდი ფულის განაკვეთი უცვლელად 0.75%-ზე, როგორც მოსალოდნელი იყო, საჭიროების შემთხვევაში მზად იყო შემცირებისთვის

RBA-მ შეინარჩუნა ნაღდი ფულის განაკვეთი უცვლელად 0.75%-ზე, როგორც ეს ფართოდ იყო მოსალოდნელი. განცხადებაში აღნიშნულია, რომ „მონეტარული პოლიტიკის გადაცემის ხანგრძლივი და ცვლადი ჩამორჩენის გათვალისწინებით“, ცენტრალური ბანკი აჩერებდა მოვლენებს, „მათ შორის შრომის ბაზარზე“ მონიტორინგს. თუმცა, მან გაიმეორა, რომ როგორც გლობალური, ასევე საშინაო ფაქტორებიდან გამომდინარე, ”გონივრული იყო იმის მოლოდინი, რომ საჭირო იქნებოდა დაბალი საპროცენტო განაკვეთების ხანგრძლივი პერიოდი”. RBA ასევე „მომზადებულია მონეტარული პოლიტიკის შემდგომი შემსუბუქებისთვის“ საჭიროების შემთხვევაში.

შემოთავაზებული კითხვა: RBA ინარჩუნებს ფულადი განაკვეთი სტაბილურად; ხაზს უსვამს სფეროს შემდგომი შემსუბუქების მიზნით.

მონაცემების წინ

იაპონიის მონეტარული ბაზა ნოემბერში 3.3%-ით გაიზარდა წლიური წელთან შედარებით, 3.4%-იანი პროგნოზის წინააღმდეგ. ბრიტანეთში BRC საცალო გაყიდვების მონიტორი დაეცა -4.9% წლიური წლის ნოემბერში, ვიდრე -0.4% წლიური მოლოდინი. ავსტრალიის მიმდინარე ანგარიშის ჭარბი გაფართოვდა 7.9 მილიარდ AUD-მდე მესამე კვარტალში, რაც აღემატება 3 მილიარდ AUD-ის მოლოდინს. მომავალში შვეიცარიის CPI გამოუშვებს ევროპულ სესიაზე. დიდი ბრიტანეთი გამოუშვებს სამშენებლო PMI-ს, ხოლო ევროზონა გამოუშვებს PPI-ს.

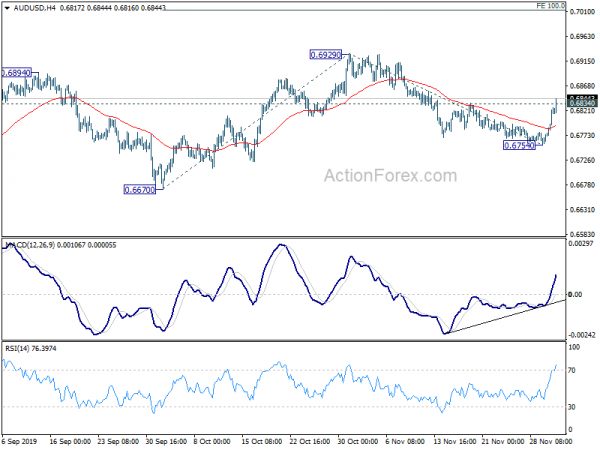

AUD / USD ყოველდღიური ანგარიში

ყოველდღიური Pivots: (S1) 0.6779; (P) 0.6802; (R1) 0.6843; მეტი ...

AUD/USD-ის ძლიერი შემობრუნება და 0.6834 წინააღმდეგობის შესვენება ვარაუდობს, რომ 0.6929-დან უკან დახევა დასრულდა 0.6754-ზე, ზრდის კონვერგენციის პირობებში MACD 4 საათში. შიდადღიური მიკერძოება ახლა ოდნავ მაღლა დგას, ჯერ 0.6929 წინააღმდეგობის ხელახალი ტესტირებისთვის. იქ შესვენება განაახლებს დაბრუნებას 0.6670-დან და მიზნად ისახავს 100% პროექციას 0.6670-დან 0.6929-მდე 0.6754-დან 0.7013-ზე. კლების მხრივ, 0.6754-ის შესვენება განაახლებს 0.6929-ის ვარდნას 0.6670-ის ხელახლა შესამოწმებლად.

უფრო დიდი სურათის შემთხვევაში, 0.7082 წინააღმდეგობის უცვლელი საშუალებით, ტენდენციის შეცვლის აშკარა დადასტურება ჯერ არ არსებობს. ანუ, 0.8135- დან (2018 მაღალი) ვარდნის ტენდენცია კვლავ გაგრძელდება 0.6008 (2008 დაბალი). ამასთან, 0.7082- ის გადამწყვეტი შესვენება დაადასტურებს საშუალოვადიან ფსკერზე და ძლიერ მიტინგს დაუბრუნებს 55 თვის EMA- ს (ახლა 0.7525- ზე).

ეკონომიკური მაჩვენებლები განახლება

| GMT | Ccy | ივენთი | ფაქტობრივი | პროგნოზი | წინა | შესწორებული |

|---|---|---|---|---|---|---|

| 23:50 | JPY | მონეტარული ბაზა Y / Y Nov | 3.30% | 3.40% | 3.10% | |

| 00:01 | GBP | BRC საცალო გაყიდვების მონიტორი Y / Y Nov | -4.90% | -0.40% | 0.10% | |

| 00:30 | AUD | მიმდინარე ანგარიშის ბალანსი (AUD) Q3 | 7.9B | 6.3B | 5.9B | 4.7B |

| 03:30 | AUD | RBA საპროცენტო განაკვეთის გადაწყვეტილება | 0.75% | 0.75% | 0.75% | |

| 07:30 | CHF | CPI M / M Nov | -0.10% | -0.20% | ||

| 07:30 | CHF | CPI Y / Y Nov | -0.10% | -0.30% | ||

| 09:30 | GBP | სამშენებლო PMI Nov | 44.5 | 44.2 | ||

| 10:00 | ევრო | ევროზონის PPI M / M ოქტ | 0.00% | 0.10% | ||

| 10:00 | ევრო | ევროზონის PPI Y / Y ოქტ | -1.90% | -1.20% |

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები