- ECB-ის შეხვედრა მომავალ კვირას დაგეგმილია ფოკუსირება სტრატეგიულ მიმოხილვაზე და არა ახალ პოლიტიკის გზავნილებზე. მედია იტყობინება, რომ ECB-ის მმართველი საბჭოს წევრებმა მიიღეს დოკუმენტები სტრატეგიული მიმოხილვის შესახებ, რომელიც ოფიციალურად მომავალ კვირას დაიწყება.

- ჩვენ ველით, რომ ECB დაადასტურებს თავის შერბილების მიკერძოებას და აღიარებს მის უარყოფითი რისკების შეფასებას, მაგრამ ასევე გაითვალისწინებს მინუს რისკებს. ჩვენ არ ველით დიდ ბაზრის მოძრაობებს შეხვედრაზე.

სტრატეგიული მიმოხილვა

მომავალ კვირას ECB-ის შეხვედრის მიზანი იქნება სტრატეგიული მიმოხილვა, რომელზეც დღეს ცალკე გამოვაქვეყნეთ, იხ. 10 შეკითხვა მომავალ მიმოხილვაზე.

ჩვენ გვჯერა, რომ ECB-ის ყოვლისმომცველი სტრატეგია უნდა იყოს უზრუნველყოს გამძლეობა და მოქნილობა მიზნის მისაღწევად და ყურადღების გამახვილება მის უნარზე, წარმართოს საბოლოო მომხმარებლები ძლიერი, სანდო, გამჭვირვალე ვალდებულებით, მაგრამ უნდა ვაღიაროთ, რომ გარკვეული მოქნილობა უნდა იყოს მოსალოდნელი. გამაძლიერებელი ინფლაცია. ჩვენ ვასკვნით, რომ ECB გადაწყვეტს გამოიყენოს სიმეტრია პოტენციური ტოლერანტობის დიაპაზონით ინფლაციის სამიზნე შუა წერტილის გარშემო.

მედიამ ამ კვირის დასაწყისში გაავრცელა ინფორმაცია, რომ მმართველი საბჭოს წევრებმა მიიღეს წერილი სტრატეგიული მიმოხილვის შესახებ, რომელიც უნდა გამოცხადდეს მომავალ კვირას ხუთშაბათს.

ეკონომიკა და ძირითადი ინფლაცია სწორი მიმართულებით მოძრაობს - მაგრამ ძალიან მალე, რომ შეცვალოს ზრდის რისკის შეფასება

დეკემბრის შეხვედრაზე ლაგარდმა უკვე ხაზგასმით აღნიშნა ეკონომიკური იმპულსის სტაბილიზაციის საწყისი ნიშნები, კლების რისკები ნაკლებად გამოხატული და ინფლაციური ზეწოლის ზომიერი ზრდა შეინიშნება. ეს აჩენს კითხვას, გამართლებულია თუ არა ცვლილება დაბალანსებული ზრდის რისკის შეფასებაში იანვარში. მიუხედავად იმისა, რომ ჩვენ ველით, რომ ევროპაში მსუბუქი ციკლური აღდგენა მომდევნო თვეებში გაგრძელდება, დეკემბრის შეხვედრის შემდეგ მონაცემები არაერთგვაროვანია (იხ. ევრო ზონის მაკრო მონიტორი: წლის დასრულება შერეული სიგნალებით, 9 წლის 2020 იანვარი). განსაკუთრებით აშკარა აღმავლობა წარმოების აქტივობაში და დაზიანებული გერმანიის ავტომობილების სექტორი მიუწვდომელია. მიუხედავად იმისა, რომ ყველაფერი ნელ-ნელა სწორი მიმართულებით მიდის, ჩვენ ვფიქრობთ, რომ ECB-ს არაფერი აქვს სარგებელი იმით, რომ იყოს პროაქტიული, ვიდრე ელოდება უფრო მეტ მტკიცებულებას, რომ ახალი ევროზონის აღდგენა მყარდება, სანამ გადავა დაბალანსებული ზრდის რისკის შეფასებაზე. თუ მონაცემები დარჩება არსებულ დონეზე, მათ შორის ინფლაციის პერსპექტივაში, ჩვენ ვხედავთ მყარ შემთხვევას, რომ ECB შეცვალოს რისკის შეფასება 1 კვარტალში (და პოტენციურად მარტის შეხვედრის დასაწყისში), ახალი პერსონალის პროგნოზებთან ერთად.

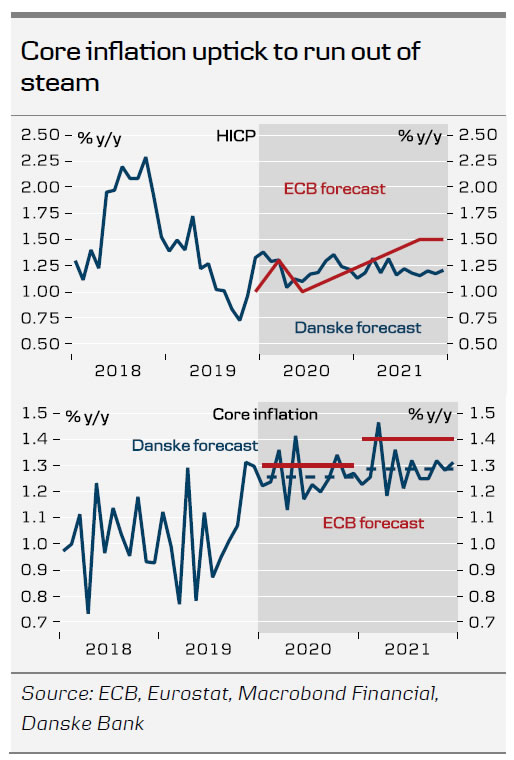

ჯერ კიდევ შერეული ეკონომიკური სურათისგან განსხვავებით, ბოლო შეხვედრის შემდეგ ინფლაციის პერსპექტივები ოდნავ გაბრწყინდა. საბაზისო ინფლაცია ივლისიდან აღმავალ ტენდენციაშია და დეკემბერში მეორე თვის განმავლობაში 1.3%-ზე სტაბილურად შენარჩუნდა. მომსახურების ფასების ინფლაციის აჩქარება უფრო სწრაფად განხორციელდა, ვიდრე ჩვენ ველოდით ევროზონის ინფლაციის პულსის გაზომვა, 29 წლის 2019 ნოემბერს, მაგრამ ძირითადი დინამიკა - განსაკუთრებით საქონლის ფასების ინფლაციასთან მიმართებაში - უცვლელი რჩება და გვაფიქრებინებს, რომ საბაზო ინფლაციის კიდევ უფრო მკვეთრი ზრდა გველოდება (იხ. დიაგრამა). ჩვენ ვპროგნოზირებთ საბაზო ინფლაციას საშუალოდ 1.3%-მდე 2020 და 2021 წლებში. (ზღვრულად დაბალია, ვიდრე ECB-ის პროგნოზები). მიუხედავად იმისა, რომ ეს დონეები გაძლიერებულ ციკლურ ანაზღაურებასთან ერთად შეიძლება იყოს საკმარისი იმისათვის, რომ დაარწმუნოს ECB პოლიტიკის შემქმნელები, საბოლოოდ ჩამოაგდონ შერბილების მიკერძოება H1 20-ში, ჩვენ ეჭვი გვეპარება, რომ ეს საკმარისი იქნება ECB-ის გამკაცრების რეჟიმში დასაბრუნებლად უახლოეს მომავალში.

ECB ზღუდავს დაღმასვლის რისკს EUR/USD-ში, მაგრამ არ ემატება ზემოთ

ევროზონა რჩება დაბალი ზრდის რეჟიმში, რომელსაც თან ახლავს სუსტი ინფლაციის დინამიკა და საბაზისო მაჩვენებელი არსებითად არის ევროპული ფინანსური აქტივების მუდმივი შედარებით დაბალი შესრულება. ჩვენ არ განვიხილავთ შესაძლო ცვლილებას კომუნიკაციაში, როგორც თამაშის ჩეინჯერად ადგილზე EUR/USD.

ბოლო დროს, როდესაც ECB-ის ოფიციალური პირები ცდილობდნენ ინვესტორების ოპტიმიზმის ჩანერგვას ევროზონაში, EUR/USD რამდენიმე თვეში თითქმის პარიტეტიდან 1.20-მდე გადავიდა. თუმცა, ამჯერად, ჩვენ ვფიქრობთ, რომ ინვესტორების განწყობები ბევრად უფრო ფრთხილი იქნება და ნაკლებად სავარაუდოა, რომ რაციონალურად უნდა შეფასდეს ევროზონა, როგორც 3%-იანი ზრდის რეგიონი. ჩვენი 3M ხედვა კვლავ სტაბილურია 1.11-ზე, მაგრამ კომუნიკაციის ეს ცვლილება გარკვეულწილად ზღუდავს პროგნოზის რისკს. ევრო/დოლარის მიმართ ყველაზე მნიშვნელოვანი აღმავალი რისკი კვლავ რჩება არსებითი ფისკალური შემსუბუქების დღის წესრიგში, რომელიც წინ მიიწევს ევროზონაში, მაგრამ ეს ჯერჯერობით გარკვეულწილად მიუწვდომელია.

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები