დოლარი და იენი მყარდება ზოგადად აზიურ სესიაზე, მიუხედავად იმისა, რომ რისკის სენტიმენტები არ არის ცუდი, როგორც ეს ჩანს ძირითად ინდექსებში. ჩინეთიდან მიღებული მყარი მონაცემები საკმარისი იყო ევროპაში დაბლოკვის გამო პესიმიზმისა და ნავთობის ფასების მკვეთრი ვარდნის ასანაზღაურებლად. სტერლინგი ამჟამად ყველაზე სუსტია, რასაც მოსდევს ავსტრალიელი და კივი. არასტაბილურობა გარანტირებულია კვირის განმავლობაში, აშშ-ის საპრეზიდენტო არჩევნები, როგორც მთავარი მოვლენა. სამი ცენტრალური ბანკი შეიკრიბება, სანამ წარმოდგენილი იქნება მძიმე მონაცემები, როგორიცაა ISM და NFP.

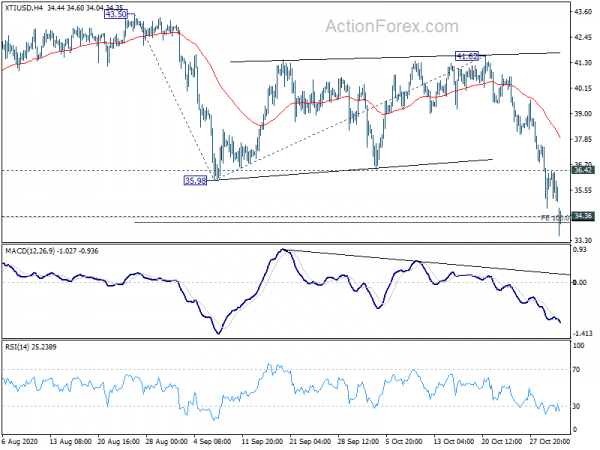

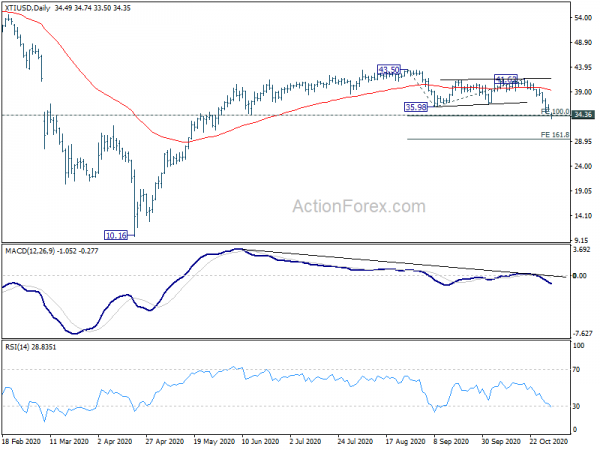

ტექნიკურად, WTI ნედლი ნავთობი ახლა ზის ძირითად მხარდაჭერის ზონაში მას შემდეგ, რაც 43.50-დან ვარდნა განახლდა გასულ კვირას. ჩვენ მაინც ვეძებთ ძლიერ მხარდაჭერას 100%-იანი პროექციისგან 43.50-დან 35.98-მდე 41.62-დან 34.10-ზე, რაც ახლოსაა 34.36 სტრუქტურულ მხარდაჭერასთან, რათა შეიცავდეს დაღმასვლას და მოიტანოს აბრუნება. მაგრამ 36.42-ის მტკიცე შესვენება საჭიროა, რათა პირველ რიგში მიუთითოთ მოკლევადიანი ბოლოში. ან, შემდგომი დაცემა სასარგებლოდ რჩება. 34.10-ის მდგრადმა შესვენებამ შეიძლება გამოიწვიოს კიდევ უფრო დაღმავალი აჩქარება, რადგან 43.50-დან ვარდნა ტენდენციად ვითარდება, 161.8% პროგნოზით 29.45-ზე.

აზიაში ამჟამად Nikkei 1.35%-ით გაიზარდა. ჰონგ კონგის HSI გაიზარდა 1.00%-ით. ჩინეთის შანხაის SSE დაეცა -0.20%. Singapore Strait Times-ი 0.72%-ით გაიზარდა. იაპონიის 10-წლიანი JGB სარგებელი გაიზარდა 0.0032-ით 0.043-მდე.

ავსტრალიის AiG PMI გაიზარდა 56.3-მდე, წინ კიდევ ძალიან კარგი პერსპექტივებია

ავსტრალიის AiG-ის წარმოების ინდექსი ოქტომბერში 9.6 პუნქტით 56.3-მდე გადახტა, რაც პირველი გაფართოების მაჩვენებელია ივლისის შემდეგ. ძლიერი გაფართოების მაჩვენებლები დაფიქსირდა ახალ სამხრეთ უელსში (56.1) და სამხრეთ ავსტრალიაში (68.4). ვიქტორია (47.3) და კუინსლენდი (47.5) დარჩნენ შეკუმშვაში, მიუხედავად შესამჩნევი გაუმჯობესებისა. თუ გადავხედავთ კიდევ რამდენიმე დეტალს, წარმოება გაიზარდა 5.0 პუნქტით 55.1-მდე. დასაქმება გაიზარდა 7.6 პუნქტით 55.3-მდე. ახალი შეკვეთები გაიზარდა 13.3 პუნქტით 58.4-მდე. ექსპორტი გაიზარდა 6.2 პუნქტით 52.7-მდე. გაყიდვები გაიზარდა 14.9 პუნქტით 56.1-მდე. საშუალო ხელფასი გაიზარდა 5.0 პუნქტით 57.3-მდე.

Ai Group-ის აღმასრულებელმა დირექტორმა ინეს უილოქსმა თქვა: „ოქტომბერში ფისკალური მხარდაჭერის შემსუბუქების და გადასახადების შემცირების გამო, გაყიდვების ზრდა და ახალი შეკვეთების ძლიერი ზრდა განსაკუთრებით წამახალისებელი ნიშნებია საყოფაცხოვრებო და ბიზნესის გაუმჯობესების შესახებ. ნდობა. სოლიდური ეროვნული შესრულება მიღწეული იქნა ვიქტორიაში კიდევ ერთი თვის შეკუმშვის მიუხედავად. ვიქტორიაში შეზღუდვების მოხსნით, 2020 წლის ბოლო თვეებში შემდგომი გაძლიერების ძალიან კარგი პერსპექტივებია.

ასევე ავსტრალიიდან, მშენებლობის ნებართვები გაიზარდა 15.4%-ით დედას სექტემბერში დედის 1.3%-ის მოლოდინთან შედარებით. TD ფასიანი ქაღალდების ინფლაცია ოქტომბერში -0.1%-ით დაეცა. ახალი ზელანდიიდან სექტემბერში მშენებლობის ნებართვები 3.6%-ით გაიზარდა.

იაპონიის PMI წარმოება დასრულდა 48.7-ზე, განსაკუთრებით საექსპორტო შეკვეთების ზრდის დაბრუნებით.

Japan PMI Manufacturing ოქტომბერში დასრულდა 48.7-ზე, სექტემბრის 47.7-დან. გამოშვება და ახალი შეკვეთები ორივე უფრო რბილი ტემპებით დაეცა. საექსპორტო შეკვეთები ასევე გაიზარდა 2018 წლის ნოემბრის შემდეგ პირველად. ბიზნესის ოპტიმიზმი 2017 წლის ივლისის შემდეგ უმაღლესს მიაღწია.

Usamah Bhatti, IHS Markit-ის ეკონომისტი, თქვა: ”იაპონელი მწარმოებლები განსაკუთრებით აღფრთოვანებული იქნებიან საექსპორტო შეკვეთების ზრდის გამო, რადგან მოთხოვნა გაიზარდა საზღვარგარეთის მთავარ ბაზრებზე, როგორიცაა ჩინეთი… სექტორმა ოქტომბერში დასაქმების შესუსტების ტენდენცია გამოაცხადა, თუმცა. ვინაიდან პერსონალის რაოდენობა სექტემბერთან შედარებით უფრო სწრაფი ტემპით დაეცა... ოქტომბერში გამამხნევებელი აღმოჩენა იყო ბიზნეს ოპტიმიზმის მდგრადი გაუმჯობესება. გამოკითხული იაპონელი მწარმოებლების დაახლოებით 38% ითვალისწინებს გამომუშავების ზრდას მომდევნო 12 თვის განმავლობაში, რაც აძლიერებს ინდექსს მის უმაღლეს მაჩვენებლამდე სამი წლის განმავლობაში.

ჩინეთის Caixin PMI წარმოება გაიზარდა 53.6-მდე, აღდგენა არის სიტყვა მიმდინარე მაკროეკონომიკაში.

ჩინეთის Caixin PMI Manufacturing გაიზარდა 53.6-მდე ოქტომბერში, 53.0-დან, 53.0-ის მოლოდინს გადააჭარბა. ეს ასევე ყველაზე მაღალი დონეა 2014 წლის აგვისტოს შემდეგ. Markit-მა აღნიშნა, რომ გამომუშავება მკვეთრად იზრდება თითქმის ათი წლის განმავლობაში მთლიანი ახალი სამუშაოების ყველაზე სწრაფი ზრდის ფონზე. თუმცა, პანდემია აფერხებს ახალი საექსპორტო შეკვეთების ზრდას.

ვანგ ჟე, Caixin Insight Group-ის უფროსმა ეკონომისტმა თქვა: „როგორ შევაჯამოთ, აღდგენა იყო სიტყვა მიმდინარე მაკროეკონომიკაში, შიდა ეპიდემიის კონტროლის ქვეშ. წარმოების მიწოდება და მოთხოვნა ერთდროულად გაუმჯობესდა. საწარმოებს დიდი სურვილი ჰქონდათ გაეზარდათ მარაგები. ფასები სტაბილური იყო. ბიზნეს ოპერაციები გაუმჯობესდა და მეწარმეები თავდაჯერებულები იყვნენ.

”მაგრამ საზღვარგარეთული ინფექციების შემობრუნება ექსპორტის წინა ქარად დარჩა. დასაქმების სრული აღდგენა დამოკიდებულია უფრო ძლიერ და ხანგრძლივ ბიზნეს ნდობაზე. ვინაიდან სექტემბრისთვის მოხმარების, ინვესტიციების და სამრეწველო პროდუქციის ეკონომიკური მაჩვენებლები, ზოგადად, მოსალოდნელზე უკეთესი იყო, სავარაუდოა, რომ ეკონომიკური აღდგენა მომდევნო რამდენიმე თვეში გაგრძელდება. მაგრამ ჩინეთის ფარგლებს გარეთ ჯერ კიდევ ბევრი გაურკვევლობაა, ამიტომ პოლიტიკის შემქმნელები ფრთხილად უნდა იყვნენ პოსტ კოროვირუსული მონეტარული და ფისკალური პოლიტიკის ნორმალიზებასთან დაკავშირებით.

სამი ცენტრალური ბანკი შეხვდა, აშშ-ის ISM-ებმა და NFP-ებმაც უყურეს

სამი ცენტრალური ბანკი ამ კვირაში შეიკრიბება. RBA-მ ძალიან წარმატებულად დაადგინა ბაზრის მოლოდინები მონეტარული შემსუბუქების შესახებ ამ კვირის შეხვედრაზე. ყველა ძირითადი პოლიტიკის განაკვეთი (ნაღდი ფულის განაკვეთი, სამწლიანი სარგებელი, ვადიანი დაფინანსების განაკვეთი) შემცირდება 0.25%-დან 0.10%-მდე. გარდა ამისა, RBA სავარაუდოდ გაახანგრძლივებს ობლიგაციების შესყიდვებს უფრო გრძელი ვადიანობის ფასიანი ქაღალდების დასაფარად.

ზოგადად, BoE-ს მოსალოდნელია საბანკო განაკვეთის შენარჩუნება უცვლელად 0.10%-ზე. არსებობს გარკვეული მოლოდინები აქტივების შესყიდვის პროგრამის კიდევ ერთი 100 მილიარდი GBP-ით გაზრდის შესახებ. იმის გათვალისწინებით, რომ დაბრუნდა კოროვირუსული ჩაკეტვა და გაურკვევლობა Brexit-თან დაკავშირებით, MPC-ს აქვს მყარი საფუძველი, გააგრძელოს ნებისმიერი დამატებითი QE. როგორც წესი, ფედერაციას მოელიან და არ არის საკმარისი მიზეზი, რომ რაიმე მკვეთრი გამოაქვეყნოს არჩევნების კვირაში.

მონაცემთა ფრონტზე, აშშ-ის ISM-ები და არაფერმის სახელფასო ანაზღაურება ყველაზე დიდ ყურადღებას მიიპყრობს. ასევე მნიშვნელოვანი იქნება სამუშაო მონაცემები კანადიდან. ასევე განიხილება სავაჭრო ბალანსი ავსტრალიიდან, აშშ-დან და კანადიდან და სამუშაოს მონაცემები ახალი ზელანდიიდან. აქ არის რამდენიმე მნიშვნელოვანი კვირეული:

- ორშაბათი: ავსტრალიაში AiG წარმოება, შენობების დამტკიცება; ახალი ზელანდიის მშენებლობის ნებართვები; იაპონიის PMI წარმოების საბოლოო; შვეიცარიის PMI; ევროზონის PMI წარმოების ფინალი; დიდი ბრიტანეთის PMI წარმოების საბოლოო; კანადის PMI წარმოება; აშშ ISM წარმოება, სამშენებლო ხარჯები.

- სამშაბათი: RBA განაკვეთის გადაწყვეტილება; შვეიცარიის CPI; აშშ-ს ქარხნის შეკვეთები.

- ოთხშაბათი: ავსტრალიაში AiG წარმოება, საცალო ვაჭრობა; ახალ ზელანდიაში დასაქმება; იაპონიის ფულადი ბაზა, BoJ წუთები; ჩინეთის Caixin PMI მომსახურება; ევროზონის PMI სერვისების საბოლოო, PPI; გაერთიანებული სამეფოს PMI სერვისების საბოლოო; აშშ ADP დასაქმება; აშშ სავაჭრო ბალანსი, ISM სერვისები; კანადის სავაჭრო ბალანსი.

- ხუთშაბათი: ახალი ზელანდიის ANZ ბიზნეს ნდობა; ავსტრალიის სავაჭრო ბალანსი; შვეიცარიული SECO სამომხმარებლო კლიმატი; გერმანიაში ქარხნის შეკვეთები; ევროზონის საცალო გაყიდვები; დიდი ბრიტანეთის სამშენებლო PMI, BoE ვირთხის გადაწყვეტილება; აშშ-ში უმუშევრობის პრეტენზიები, არაფერმის პროდუქტიულობა; FOM განაკვეთის გადაწყვეტილება.

- პარასკევი: ავსტრალიის AiG სერვისები, RBA მონეტარული პოლიტიკის განცხადება; იაპონიის საშუალო ფულადი შემოსავალი, საყოფაცხოვრებო ხარჯები; გერმანიის სამრეწველო წარმოება; შვეიცარიის უცხოური ვალუტის რეზერვები; კანადაში დასაქმება, Ivey PMI; აშშ-ს არაფერმის სახელფასო ანაზღაურება.

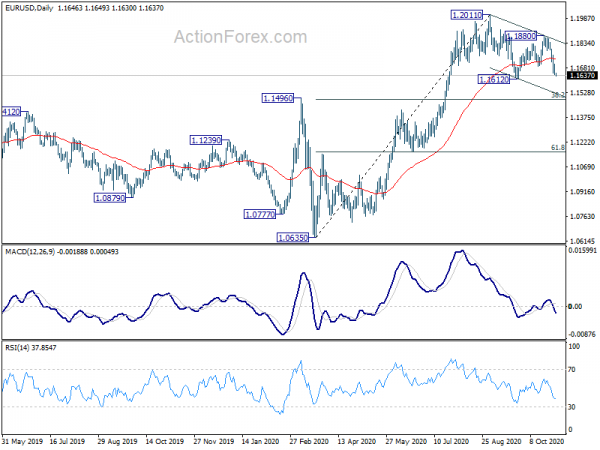

EUR / USD ყოველდღიური Outlook

ყოველდღიური Pivots: (S1) XXX; (P) 1.1623; (R1.1664) 1; სხვა ... ..

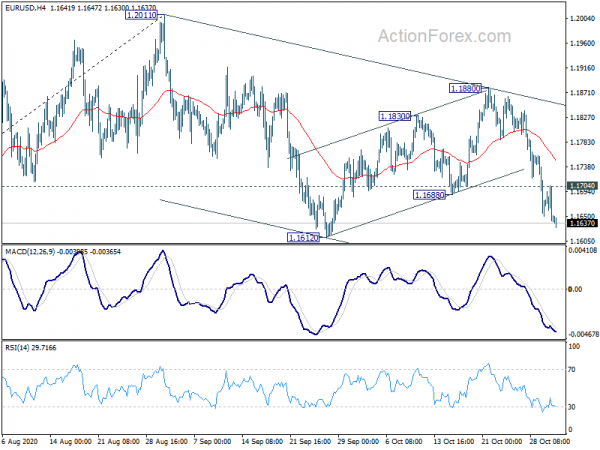

EUR/USD-ის კლება დღესაც გრძელდება და შიდადღიური მიკერძოება რჩება კლებად 1.1612 მხარდაჭერისთვის. შესვენება დაადასტურებს მაკორექტირებელი კლების განახლებას 1.2011 წლიდან. შემდგომი ვარდნა უნდა იყოს 38.2% 1.0635-დან 1.2011-მდე 1.1485-ზე. ზევით, 1.1704-ზე მაღლა, მცირე წინააღმდეგობა პირველ რიგში გადაიქცევა შიდადღიური მიკერძოებით ნეიტრალური. მაგრამ რისკი დარჩება კლებაზე, სანამ 1.1880 წინააღმდეგობა შენარჩუნდება, აღდგენის შემთხვევაში.

უფრო დიდ სურათში, 1.0635-დან აწევა განიხილება, როგორც ნიმუშის მესამე ფეხი 1.0339-დან (2017 წლის დაბალი). შემდგომი მიტინგი შეიძლება შეინიშნოს მტევანზე წინააღმდეგობის გაწევაზე 1.2555 შემდეგზე, (38.2% retracement 1.6039- დან 1.0339- ზე 1.2516). ეს დარჩება ხელსაყრელ შემთხვევამდე, სანამ 1.1422 წინააღმდეგობამ გადააქცია მხარდაჭერა.

ეკონომიკური მაჩვენებლები განახლება

| GMT | Ccy | ივენთი | ფაქტობრივი | პროგნოზი | წინა | შესწორებული |

|---|---|---|---|---|---|---|

| 21:30 | AUD | AiG შესრულება Mfg ინდექსში ოქტომბ | 56.3 | 46.7 | ||

| 21:45 | NZD | მშენებლობის ნებართვები მ/მ სექ | 3.60% | 0.30% | 0.20% | |

| 0:00 | AUD | TD Securities ინფლაცია M/M ოქტ | -0.10% | 0.10% | ||

| 0:30 | AUD | მშენებლობის ნებართვები მ/მ სექ | 15.40% | 1.30% | -1.60% | -2.30% |

| 0:30 | JPY | წარმოება PMI ოქტ F | 48.7 | 48 | 48 | |

| 1:45 | CNY | Caixin წარმოება PMI ოქტ | 53.6 | 53 | 53 | |

| 8:30 | CHF | SVME PMI ოქტ | 54.4 | 53.1 | ||

| 8:45 | ევრო | იტალია წარმოება PMI ოქტ | 53.3 | 53.2 | ||

| 8:50 | ევრო | საფრანგეთი წარმოება PMI ოქტ F | 51 | 51 | ||

| 8:55 | ევრო | გერმანია წარმოება PMI ოქტ F | 58 | 58 | ||

| 9:00 | ევრო | ევროზონის წარმოება PMI ოქტ F | 54.4 | 54.4 | ||

| 9:30 | GBP | წარმოება PMI ოქტ F | 53.3 | 53.3 | ||

| 14:30 | CAD | წარმოება PMI ოქტ | 56 | |||

| 14:45 | აშშ დოლარი | წარმოება PMI ოქტ F | 53.3 | 53.3 | ||

| 15:00 | აშშ დოლარი | ISM წარმოება PMI ოქტომბ | 55.6 | 55.4 | ||

| 15:00 | აშშ დოლარი | ISM წარმოების ფასები გადახდილია ოქტ | 58.6 | 62.8 | ||

| 15:00 | აშშ დოლარი | ISM Manufacturing Employment ოქტ | 49.6 | |||

| 15:00 | აშშ დოლარი | მშენებლობის ხარჯები M / M სექ | 1.00% | 1.40% |

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები