ეს NFP კვირაა და როდესაც ინვესტორები ებრძვიან ვაქცინის ოპტიმიზმს მოკლევადიანი სიბნელის წინააღმდეგ, შეერთებული შტატების სამუშაო ადგილების უახლესმა ანგარიშმა შეიძლება განსაზღვროს, თუ რა მიმართულებით შეიცვლება განწყობილება შემდეგში. კანადა ასევე გამოაქვეყნებს ვაკანსიების ნომრებს მშპ-ს მესამე კვარტალთან ერთად. ამავდროულად, ავსტრალიის სარეზერვო ბანკი დაიწყებს ცენტრალური ბანკის შეხვედრების დეკემბრის რაუნდს. ევროპაში ინფლაციის ციფრებს უყურებენ ECB-ის შემდეგი ნაბიჯის მოლოდინში. მაგრამ დატვირთული ეკონომიკური კალენდრის ფონზე, სწორედ Brexit-ს და OPEC+-ის შეხვედრას აქვს ყველაზე მეტი ცვალებადობის პოტენციალი.

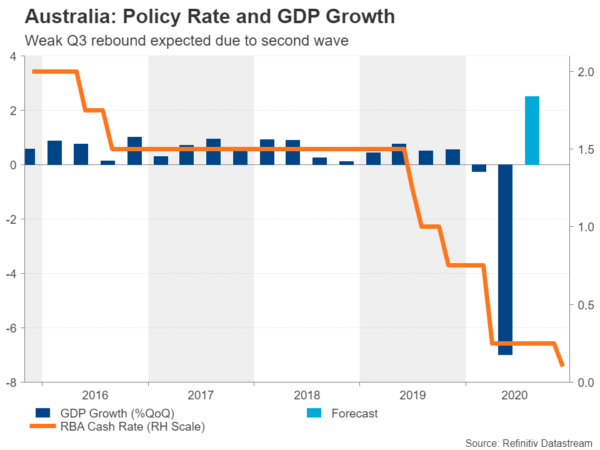

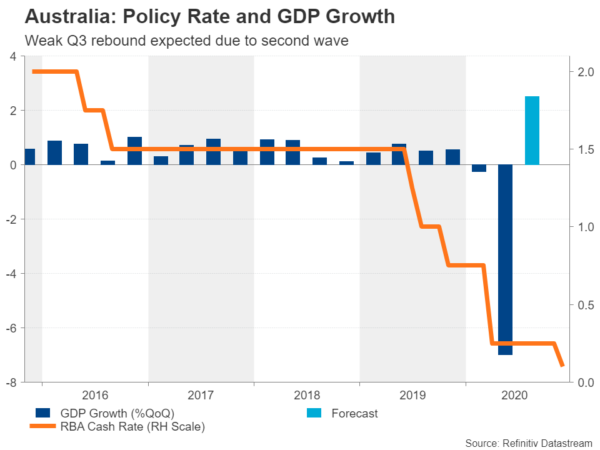

RBA დადგომა pat; მესამე კვარტალში მშპ ნათელს მოჰფენს აღდგენას

ნოემბერში გადამწყვეტი პოლიტიკის მოქმედების შემდეგ, RBA თითქმის დარწმუნებულია, რომ სამშაბათს დეკემბრის შეხვედრაზე გამართავს ცეცხლს. ასევე მცირეა იმის შანსი, რომ პოლიტიკის შემქმნელებმა მნიშვნელოვნად შეცვალონ თავიანთი პერსპექტივა ასე მალე, მაშინაც კი, თუ მომავალი კვირის მონაცემები მიუთითებს მშპ-ის სუსტ აბრუნებზე მეორე კვარტალში რეკორდული ვარდნისგან. ამ თვის დასაწყისში გამოცხადებული ნაღდი ფულის კურსის შემცირება და აქტივების შესყიდვების გაფართოება ნაწილობრივ ავსტრალიის მეორე ტალღის საპასუხოდ იყო. აქედან გამომდინარე, სუსტი ციფრები ნაკლებად სავარაუდოა, რომ ბანკში დიდი განგაშის მიზეზი იყოს.

მონაცემების სიმრავლე დაიწყება ორშაბათს კერძო სექტორის კრედიტით ოქტომბრისთვის, რასაც მოჰყვება სამშაბათს იმავე თვის შენობის დამტკიცება და წმინდა ექსპორტის წვლილი მესამე კვარტალში. მშპ-ს მესამე კვარტალის ანგარიში ოთხშაბათს გამოქვეყნდება, ხოლო კვირის ბოლოს პარასკევს არის ოქტომბრის საცალო გაყიდვები.

სექტემბრის დასაწყისში Covid-ის მეორე მსხვილი აფეთქების გამო, ავსტრალიის თავდაპირველი V- ფორმის აღდგენა მოულოდნელად დასრულდა. მაგრამ ადრეული ინდიკატორები ვარაუდობენ, რომ ეკონომიკური ვარდნა სექტემბერში გამკაცრებული ვირუსის შეზღუდვისგან არ იყო ისეთი მძიმე, როგორც გაზაფხულზე, ოქტომბერში გამომავალი ძლიერად დაბრუნდა.

მიუხედავად ამისა, იმედგაცრუებული ფიგურების ერთობლიობა შეიძლება კვლავ აიტანოს ავსტრალიურ დოლარზე, თუ ისინი დაემთხვევა ბაზრის ბნელ განწყობას, რაც შეხსენებას ემსახურება ნორმალურობისკენ მომავალი გრძელი მოგზაურობის შესახებ. ავსტრალიელი ტრეიდერები ასევე ადევნებენ თვალს PMI-ების წარმოებას ჩინეთიდან მომავალ კვირას.

ჩინეთის ოფიციალური წარმოების და არაწარმოების PMI გამოქვეყნდება ორშაბათს, ხოლო Caixin/Markit წარმოების PMI სამშაბათს გამოვა. მათ აქვთ უნარი გააძლიერონ ბაზრის განწყობა, თუ ისინი გააკვირვებენ ზევით. მაგრამ იმის გათვალისწინებით, რომ რისკის აქტივები უკვე მაღლა დგას ვაქცინის პოზიტიური სიახლეების ფონზე, ნებისმიერი გაძლიერება, სავარაუდოდ, შეიზღუდება. დიდი გამოცდა, კერძოდ, ავსტრალიისთვის იქნება, თუ მას შეუძლია გაზარდოს თავისი მოგება $0.7375 წინააღმდეგობის ზონის მიღმა.

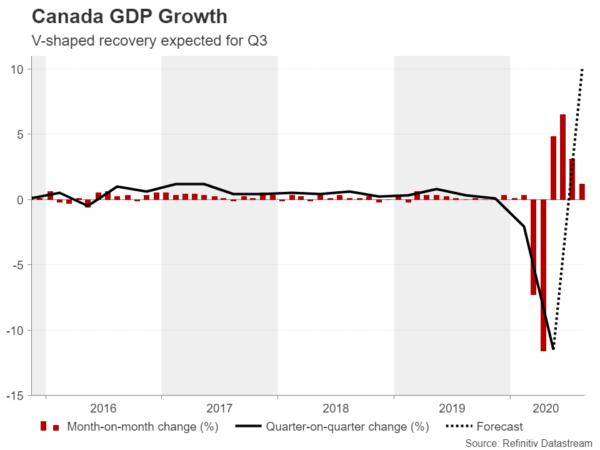

დასაქმება ფოკუსირებულია, რადგან კანადა მეორე ტალღას ემორჩილება

კანადა იქნება კიდევ ერთი ქვეყანა, რომელიც აფიქსირებს მშპ-ს მაჩვენებლებს (არის სამშაბათს), თუმცა მოსალოდნელია, რომ მისი აღდგენა უფრო მყარი იქნება, ვიდრე ავსტრალიის მესამე კვარტალში. რეკორდული 11.5%-იანი კვარტალური შემცირების შემდეგ მეორე კვარტალში, კანადის ეკონომიკა სექტემბრამდე სამ თვეში 2%-ით დაბრუნდება.

თუმცა, კანადაში ახალი კორონავირუსის შემთხვევები სექტემბრის შემდეგ გაიზარდა და ყოველდღიურმა ინფექციებმა ახლა პირველი ტალღიდან პიკს გადააჭარბა. როგორც ეს მოხდა ევროპასა და აშშ-ს ზოგიერთ შტატში, ქვეყნის მასშტაბით შეზღუდვები გაიზარდა, ზოგიერთი ქალაქი, როგორიცაა ტორონტო, ჩაკეტილია.

ახლა დიდი ყურადღება გამახვილებულია მეოთხე კვარტალზე და პარასკევის სამუშაოების ანგარიშს თვალყურს ადევნებთ რაიმე ნიშნისთვის, რომ ახალი ვირუსის შეზღუდვები შრომის ბაზარს ნოემბერში ავნებს. დასაქმების ცუდმა რაოდენობამ შეიძლება აიძულოს კანადის ბანკის პოლიტიკის შემქმნელები ორჯერ დაფიქრდნენ, სანამ აკრიფებენ რაოდენობრივი შემსუბუქების პროგრამას, როგორც ეს გააკეთეს ოქტომბერში. თუმცა, გარკვეული „გადაკალიბრების“ გარდა, სავარაუდოდ, BoC დიდწილად შეჩერდება უახლოეს მომავალში, ასე რომ, კანადური დოლარი, სავარაუდოდ, რისკების უფრო ფართო მადას, ისევე როგორც OPEC+ შეხვედრის შედეგებს მიიღებს.

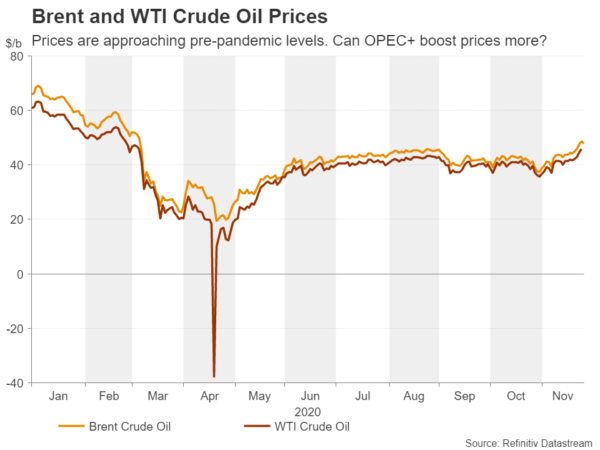

OPEC და არა OPEC განიხილავენ შემცირების გაგრძელებას

ნავთობის მსხვილი მწარმოებლები ორდღიან შეხვედრას გამართავენ ორშაბათს და სამშაბათს, რათა გადაწყვიტონ გააგრძელონ თუ არა არსებული შემცირება 7.7 მილიონი ბარელით დღეში 2021 წლამდე. დიდია მოლოდინი, რომ OPEC და მისი არა-ოპეკის მოკავშირეები გაახანგრძლივებენ მოპოვების კვოტებს მინიმუმამდე. კიდევ სამი თვე, შესაძლოა ექვსი თვის განმავლობაში. თუმცა, ვაქცინის გარღვევის შემდეგ - რომელმაც არა მხოლოდ მნიშვნელოვნად გაზარდა ნავთობზე მოთხოვნის პერსპექტივა, არამედ ფასები უკვე დაიწყო მატება მოლოდინში - სამ თვეზე მეტხანს გახანგრძლივება შეიძლება იყოს გარკვეული ბიძგი ზოგიერთი წევრისთვის.

რამდენიმე ქვეყანამ საკმაოდ უხალისოდ მიიღო უზარმაზარი შემცირება და ზოგიერთმა, როგორიცაა ლიბია და ნიგერია, შესაძლოა მხარი არ დაუჭიროს შემდგომ გახანგრძლივებას, თუ მათ არ ექნებათ გამონაკლისი. ეს პოტენციურ რისკს უქმნის ნავთობის ფასებს მომავალ კვირას, რადგან მათი თითქმის ერთთვიანი ზრდა დაუცველი იქნება მკვეთრი კლების კორექტირების მიმართ, თუ OPEC+ ვერ მიაღწია რაიმე შეთანხმებას.

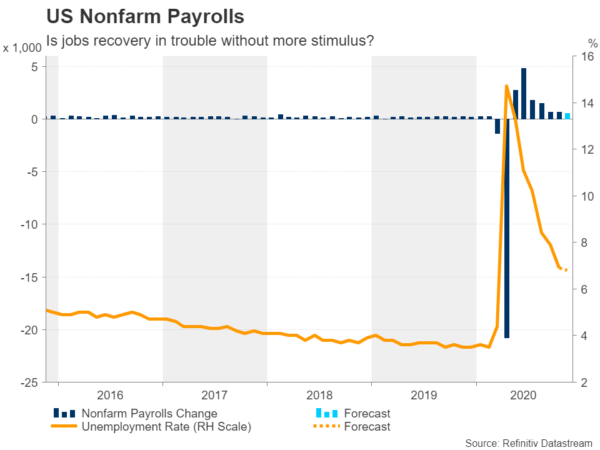

ყველა უყურებს NFP-ს, რადგან Fed ბაზრებს ბნელში ინახავს

მესიჯი, რომელიც ფედერალური სარეზერვო ბანკის მიერ გასული რამდენიმე კვირის განმავლობაში გავრცელდა, საკმაოდ თანმიმდევრული იყო: ეკონომიკას სჭირდება მუდმივი ფულადი და ფისკალური მხარდაჭერა. თუმცა, Fed-მა ცოტათი გასცა იმის მხრივ, თუ რამდენი დამატებითი დახმარება სჭირდება, მათი აზრით, ეკონომიკას ახლა, როდესაც აშშ-ში ვირუსის შემთხვევები კვლავ კონტროლიდან გამოდის და ხაზინამ შეწყვიტა დაფინანსება გადაუდებელი დაკრედიტების ძირითადი პროგრამებისთვის. ნოემბრის პოლიტიკის შეხვედრის ოქმებიდან იყო გარკვეული მინიშნებები იმის შესახებ, რომ აქტივების შესყიდვების ზომის გაზრდა შეიძლება იყოს ბარათებზე, მაგრამ ინვესტორების საუკეთესო ფსონი შეიძლება იყოს შემდეგი კვირის მნიშვნელოვანი მონაცემების მოვლენის გარჩევა.

საქმეები ნელა დაიწყება ორშაბათს ჩიკაგოს PMI-ით ნოემბრისთვის და ოქტომბრისთვის სახლის გაყიდვების მომლოდინე. სამშაბათს, ISM წარმოების PMI ცენტრალური ეტაპი იქნება. ინვესტორები თვალყურს ადევნებენ თუ არა ინდექსი შემცირდა ნოემბერში ოქტომბრის თითქმის ორწლიანი მაღალი მაჩვენებლიდან. ISM არასაწარმოო PMI თანაბრად ძლიერი იყო ოქტომბერში, ამიტომ ხუთშაბათს ნებისმიერი ნიშანი იმისა, რომ ნოემბერში მომსახურების სექტორი შენელდა, შესაძლოა გააძლიეროს Fed-ის მოქმედების მოლოდინი მომავალ თვეში.

თუმცა, ყველაზე დიდი მომენტი იქნება პარასკევის სამუშაო ადგილების რიცხვი. პროგნოზირებულია, რომ ნოემბერში არასასოფლო-სამეურნეო ხელფასები გაიზრდება 520 ათასით, წინა 638 ათასიდან ქვემოთ. მცირე მოგება ნიშნავს, რომ უმუშევრობის დონე სავარაუდოდ შემცირდება მხოლოდ 0.1 პუნქტით 6.8%-მდე.

თუ დასაქმებისა და უმუშევრობის მაჩვენებლები მოსალოდნელზე ბევრად უარესია, ისინი შეიძლება გარკვეულწილად განავითარონ ფასები Fed-ის უფრო შემსუბუქებისას დეკემბერში. აშშ დოლარი სწრაფად უახლოვდება 3 თვის დაბალ ნიშნულს ვალუტების კალათასთან მიმართებაში და ეს დანაკარგები შეიძლება გაძლიერდეს, თუ მონაცემები მიანიშნებს მოკლევადიან მონეტარული პოლიტიკაზე.

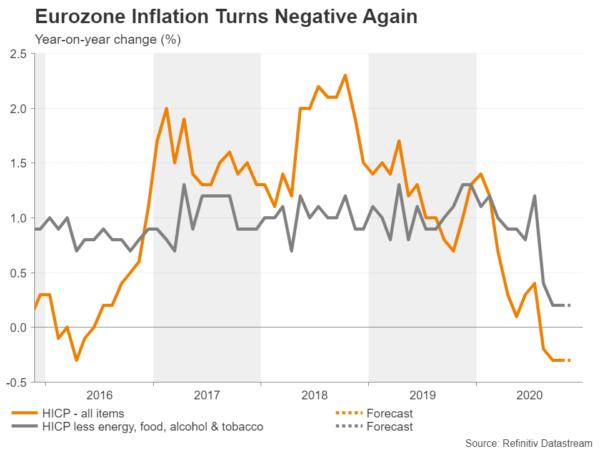

ევროზონის მონაცემები ხაზს უსვამს ECB-ს მეტი სტიმულის საჭიროებას

Fed არ არის ერთადერთი ცენტრალური ბანკი, რომელსაც მზარდი ზეწოლა ექვემდებარება, რათა მეტი გააკეთოს აღდგენის გასაძლიერებლად, რადგან ევროპის ცენტრალური ბანკი ასევე ყურადღების ცენტრშია 10 დეკემბრის შეხვედრის მოახლოებისას. მაგრამ Fed-ისგან განსხვავებით, ECB უფრო მზადაა დამატებითი ზომების გაცემის თაობაზე მას შემდეგ, რაც ევროპის დიდი ნაწილი იძულებული გახდა მკაცრი შეზღუდვები შეეტანა ნოემბერში. ეკონომიკაზე უკვე არის თვალსაჩინო დარტყმა, სერვისების PMI დაეცა ყველაზე დაბალზე მაისის შემდეგ ნოემბრის წინასწარი შეფასებით.

ნოემბრის PMI-ების საბოლოო წაკითხვა ხდება სამშაბათს (წარმოება) და ხუთშაბათს (მომსახურება). ევროზონის სხვა მთავარი გამოშვება არის ინფლაციის სწრაფი შეფასება, ასევე სამშაბათს. ევროზონის მთლიანი ინფლაციის მაჩვენებელი ნოემბერში უცვლელი დარჩება -0.3% წ/წ.

ვირუსის კრიზისიდან უარყოფითი ფასების ზეწოლის დაგროვება კიდევ ერთი მიზეზი იქნება, რომ ECB გააძლიეროს პანდემიის პასუხი. პოლიტიკის შემქმნელები ამცირებენ მზარდ დეფლაციური რისკებს, მაგრამ რაც უფრო მეტი დრო დასჭირდება ინფლაციის კომფორტულად აწევას 0%-ზე მაღალი, მით უფრო გაუჭირდებათ მათთვის პრეტენზია, რომ არ აწუხებენ.

ECB-სთვის კიდევ ერთი პრობლემაა ევროს მზარდი მაჩვენებელი, რომელიც ახლახან მიაღწია 3 თვის მაქსიმუმს 1.1940 აშშ დოლარს, 1.20 დოლარის დონიდან არც თუ ისე შორს, რომელიც ბანკში წითელი განგაშის გამოწვევას იწვევს. ბოლო დროს ევრო მატულობს უფრო რბილი აშშ დოლარის ფონზე, მიუხედავად იმისა, რომ ევროზონის ეკონომიკა ბევრად უფრო მძიმე მდგომარეობაშია, ვიდრე ამერიკის. მაგრამ თუ არ იქნება სერიოზული რისკის ინციდენტი, დოლარისთვის რთული იქნება დაბრუნება.

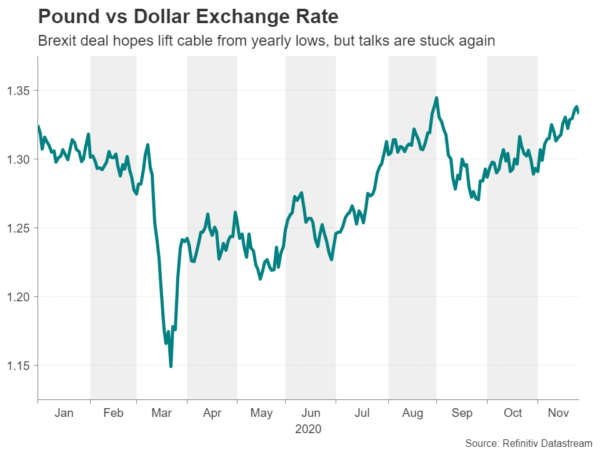

ახალი ეჭვები Brexit-ის პროგრესის შესახებ

ერთ-ერთი ასეთი სარისკო მოვლენა შეიძლება გამოწვეული იყოს Brexit-ის მოლაპარაკებების კოლაფსით. მოლაპარაკებები დიდ ბრიტანეთსა და ევროკავშირს შორის Brexit-ის შემდგომი სავაჭრო პაქტის შესახებ მიმდინარეობს და მიუხედავად იმისა, რომ ორივე მხარე, გავრცელებული ინფორმაციით, შეთანხმდნენ შეთანხმების დაახლოებით 95%-ზე, დარჩენილი 5% არის ის, რამაც შეიძლება გამოიწვიოს ან დაარღვიოს იგი. გადაუჭრელი საკითხები არ შეცვლილა; მეთევზეობა, თანაბარი სათამაშო პირობები და დავების გადაწყვეტა ის სფეროა, სადაც კომპრომისები ჯერ კიდევ საჭიროა.

მაგრამ გარდამავალი პერიოდის 31 დეკემბერს დასრულებამდე ხუთ კვირაზე ნაკლებ დროში, ამ განსხვავებების გადაჭრის დრო სწრაფად იწურება. ორშაბათი განიხილება, როგორც ბოლო რეალისტური ვადა, თუ შეთანხმება დროულად დამტკიცდება, თუმცა ევროკავშირი განიხილავს შეთანხმების დროებით განხორციელების შესაძლებლობას და რატიფიცირებას მოგვიანებით 2021 წელს.

ფუნტი დაეცა გაურკვევლობის გამო, თუ სად მიდის მოლაპარაკებების საბოლოო ეტაპი. მას შემდეგ, რაც მკვეთრად გაიზარდა იმედი, რომ გარიგება მიუწვდომელია, საკაბელო შეიძლება დაიშალოს, თუ არ იქნება შეთანხმება მომავალ კვირაში. ამის თქმით, დოლარის სისუსტე და "დროებითი" გარიგების იმედი, სავარაუდოდ, შეზღუდავს ნებისმიერ გაყიდვას ასეთ სცენარში.

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები