ევროპის ცენტრალური ბანკი იკრიბება ხუთშაბათს თავისი რეგულარული პოლიტიკის შეხვედრისთვის და დაგეგმილია გამოაცხადოს თავისი გადაწყვეტილება 11:45 GMT, რასაც მოჰყვება პრეზიდენტი კრისტინ ლაგარდის პრეს ბრიფინგი 12:30 GMT. ბოლო თვეების განმავლობაში, ECB, როგორც ჩანს, მზად არის გადადგას გაბედული ნაბიჯი საპირისპირო მიმართულებით ხუთშაბათს, რადგან ევროზონის აღდგენა საბოლოოდ უფრო მყარ საფუძველს იკავებს. თუმცა, მაშინაც კი, თუ ხუთშაბათის შეხვედრის შედეგი იქნება აქტივების შესყიდვების სავარაუდო შენელება, პოლიტიკის შემქმნელები, სავარაუდოდ, ყველაფერს გააკეთებენ ამ ნაბიჯის შესამცირებლად, პოტენციურად დაიცავენ თავს ევროს ნებისმიერ მოგებაზე.

მარტიდან ECB ახორციელებს პანდემიის გადაუდებელი შესყიდვების პროგრამას (PEPP) "მნიშვნელოვნად უფრო მაღალი ტემპით", რომელიც დაახლოებით 80 მილიარდ ევროს შეადგენს თვეში. დაჩქარებული ტემპი იყო საპასუხოდ, რომ ევროზონის ეკონომიკა ზამთრის თვეებში გახანგრძლივებული ჩაკეტვის შედეგად ორმაგ რეცესიაში ჩავარდა.

თუმცა, მას შემდეგ ეკონომიკური ფონი მკვეთრად გაუმჯობესდა, რადგან ვაქცინაციის სიჩქარის დაჩქარებამ და ადრე მკაცრმა ვირუსის შეზღუდვამ ეკონომიკა ძირითადად ღიად შეინარჩუნა ზაფხულის თვეებში. არა მხოლოდ ეს, და რაც უფრო მნიშვნელოვანია პოლიტიკის შემქმნელებისთვის, ინფლაცია ევროზონაში მოსალოდნელზე ბევრად სწრაფად იზრდება და აგვისტოში 3%-ს აღწევს.

ასე რომ, ლოგიკურია, რომ ECB ამსუბუქებს ამაჩქარებელს, რადგან ეკონომიკა აღარ არის ასეთ მძიმე მდგომარეობაში. პოლიტიკის შემქმნელები შეხვედრის წინ ამცირებენ მინიშნებებს და ინვესტორები ფართოდ მოელიან, რომ ცენტრალური ბანკი შეწყვეტს თავის დაპირებას, გააგრძელოს ობლიგაციების უფრო სწრაფი ტემპით შეძენა, რაც პოტენციურად შეამცირებს ტემპს თვეში დაახლოებით 60 მილიარდ ევრომდე.

ნაკლებად სავარაუდოა, რომ ასეთი ნაბიჯი იქნება ბაზრისთვის ძალიან მნიშვნელოვანი. ყოველივე ამის შემდეგ, ეს იყო PEPP-ის ტემპი მარტის სტიმულირებამდე და ECB-ის მონაცემები აჩვენებს, რომ შესყიდვები უკვე სტაბილურად დაეცემა 60 მილიარდი ევროს ნიშნულამდე. უფრო მეტიც, ყოველთვის წარმოუდგენელი იყო, რომ PEPP გახანგრძლივებულიყო მისი 2022 წლის მარტის ვადის გასვლით. ამრიგად, პრეზიდენტი ლაგარდი, ალბათ, შეეცდება წარმოაჩინოს QE-ის ნებისმიერი შემცირება, როგორც პოლიტიკის ხელახალი კალიბრაცია და არა შემცირება.

ინვესტორებისთვის უფრო დიდი კითხვებია, პირველ რიგში, რამდენად სწრაფად შეანელებს ECB აქტივების შესყიდვებს 2022 წლის მარტის მოახლოებასთან ერთად, რადგან ეს განსაზღვრავს გამოიყენებს თუ არა PEPP-ის 1.85 ტრილიონი ევროს სრული კონვერტი, და მეორეც, რამდენად იქნება რეგულარული აქტივების შესყიდვის პროგრამა. (APP) გაიზრდება PEPP დასრულების შემდეგ.

თუმცა, ამ კითხვებზე პასუხის გაცემა წლის ბოლომდე ნაკლებად სავარაუდოა და ECB-ის მმართველ საბჭოში რეალური დებატები სავარაუდოდ დეკემბერში გაიმართება. იმ მომენტისთვის, არა მხოლოდ Fed-მა უკვე უნდა გამოაცხადოს თავისი გეგმები, არამედ პოლიტიკის შემქმნელებს ასევე ექნებათ უფრო მკაფიო სურათი ევროზონის აღდგენის შესახებ.

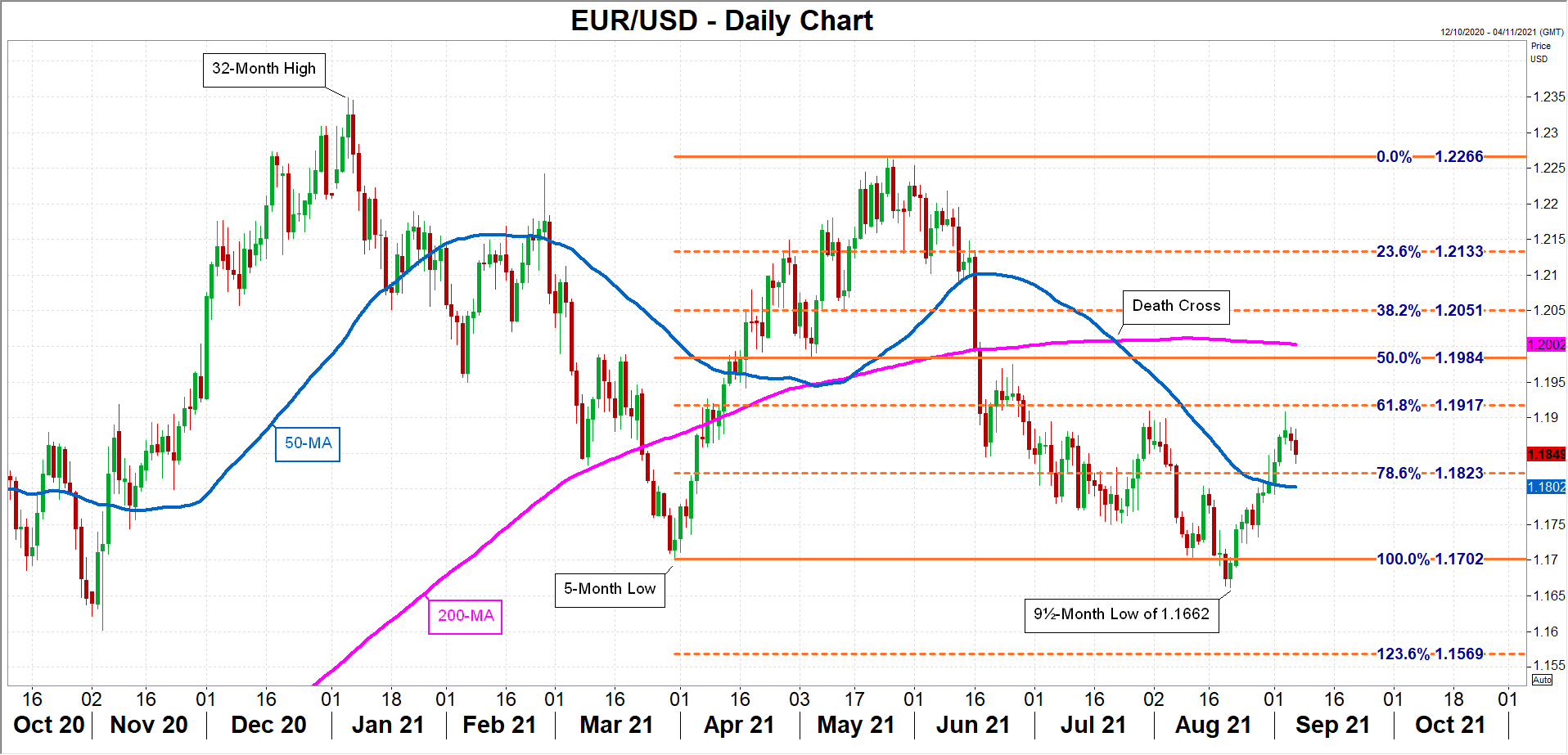

იმავდროულად, ევროს შესაძლოა პოტენციურად დაუბრუნდეს 61.8%-იანი ფიბონაჩის კორექტირება მარტი-მაისის ზრდის ტენდენციისკენ $1.1917-მდე. უფრო მკვეთრი მიღწევები 200-დღიანი მოძრავი საშუალოსკენ (MA) $1.20 რეგიონში შესაძლებელია, თუ ლაგარდი წარუმატებელი იქნება ქორისტული რიტორიკის შემცირებაში.

მაგრამ თუ მას შეუძლია დაარწმუნოს ტრეიდერები, რომ ECB-ს სტიმულის მიწოდება მალე არ შემცირდება, ევრო/დოლარი შეიძლება გადაიჩეხოს 50-დღიანი MA-სკენ, მხოლოდ 1.18$-ის დონეს ზემოთ. კიდევ უფრო დაბალი, აქცენტი 9 აგვისტოდან გადაიქცევა 1.1662½ თვის მინიმუმზე $20.

კიდევ ერთხელ, ბაზრის რეაქცია დიდად იქნება დამოკიდებული არა მხოლოდ ლაგარდის ტონზე, არამედ იმაზე, თუ რამდენს გასცემს იგი. თუ ინვესტორებმა იგრძნონ ღრმა განხეთქილება საბჭოში, ამან შეიძლება შეამციროს APP-ის უფრო მაღალი ტემპის შანსები 2022 წლის მარტის შემდეგ.

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები