დოლარი კონსოლიდაციაში რბილად რჩება დღეს, რადგან ტრეიდერები აშკარად ჯერ კიდევ ფრთხილად ელიან საპროცენტო განაკვეთის მინიშნებებს Fed-ის თავმჯდომარის ჯერომ პაუელის ჯექსონ ჰოლის ხვალინდელი გამოსვლიდან. იენი ასევე შერეულია, მიუხედავად იმისა, რომ სახაზინო შემოსავლები გაიზარდა. მოძრაობები ძირითადად გვხვდება ავსტრალიაში და კივიში, მიტინგებზე, რომლებიც მოხსნილია ჩინეთის ახალი სტიმულირების გეგმით. მეორეს მხრივ, ევროპული მაიორები ამჟამად ყველაზე სუსტია.

ტექნიკურად, მიუხედავად იმისა, რომ დოლარის უკან დახევა შეიძლება კიდევ უფრო გაგრძელდეს, ზოგიერთი დონე უნდა დაირღვეს, რათა მიუთითებდეს გაყიდვის მუდმივობაზე. წინააღმდეგ შემთხვევაში, დოლარის რალი ნებისმიერ დროს შეიძლება დაბრუნდეს. დონეები მოიცავს 1.0121 წინააღმდეგობას EUR/USD-ში, 1.2002 წინააღმდეგობას GBP/USD-ში, 0.9500 მხარდაჭერა USD/CHF-ში და 1.2826 მხარდაჭერა USD/CAD-ში.

ევროპაში, წერის დროს, FTSE გაიზარდა 0.13%. DAX 0.05%-ით გაიზარდა. CAC იკლებს -0.21%. გერმანიის 10-წლიანი სარგებელი დაეცა -0.018 და 1.353. ადრე აზიაში, Nikkei გაიზარდა 0.58%. ჰონგ კონგის HSI გაიზარდა 3.63%-ით. ჩინეთის შანხაის SSE გაიზარდა 0.97%. Singapore Strait Times-ი გაიზარდა 0.44%-ით. იაპონიის 10-წლიანი JGB სარგებელი გაიზარდა 0.0059-ით 0.230-მდე.

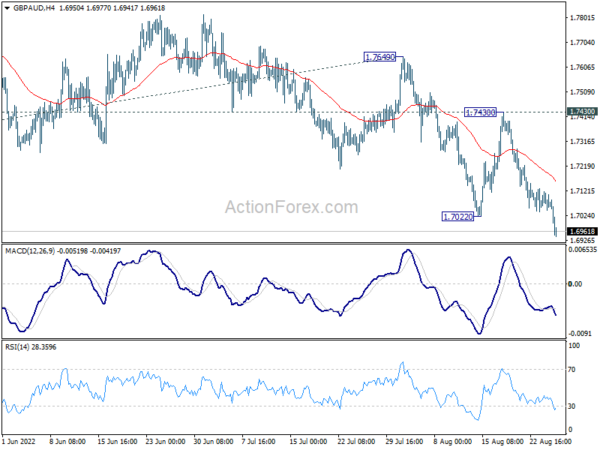

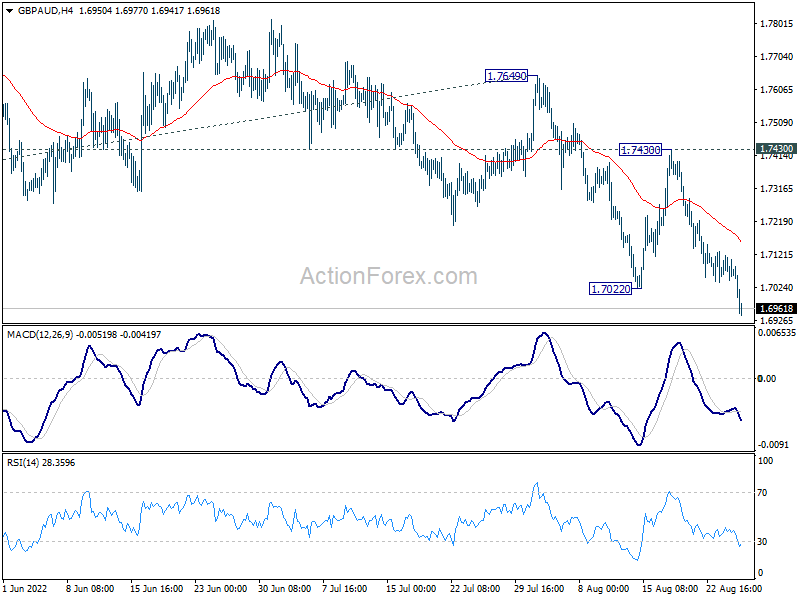

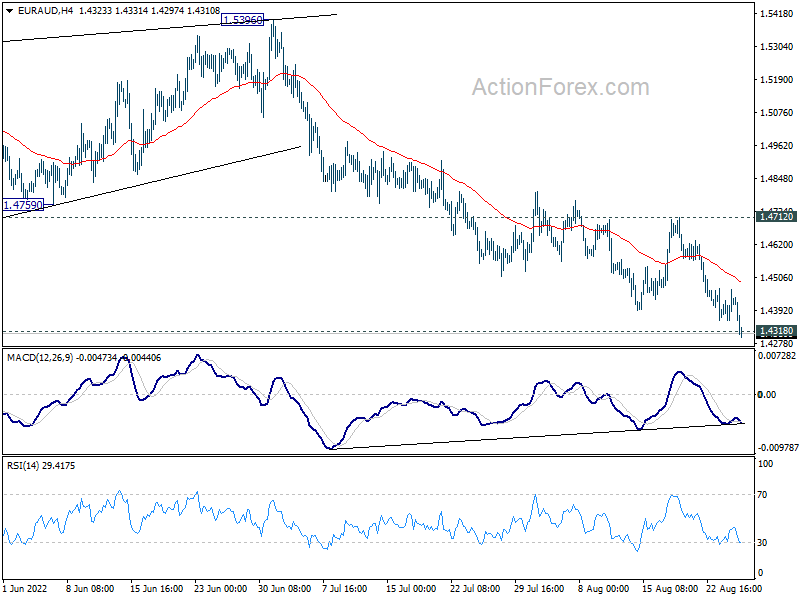

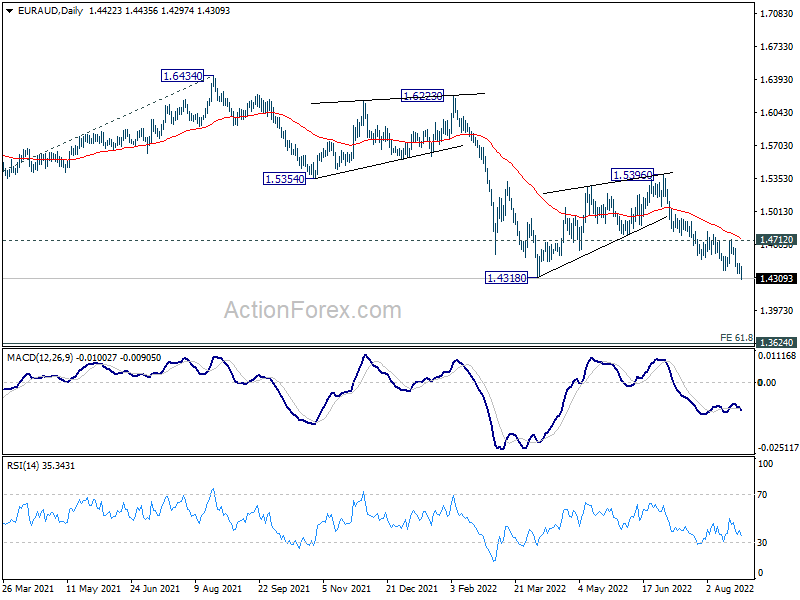

GBP/AUD განაახლებს კლების ტენდენციას, EUR/AUD იშლება

მიუხედავად იმისა, რომ დოლარი კონსოლიდირებულია ჯექსონ ჰოლის სიმპოზიუმის წინ, ავსტრალიური დოლარი იძენს გარკვეულ შესყიდვებს, განსაკუთრებით ევროპელების წინააღმდეგ. როგორც ჩანს, ავსტრალიამ გააძლიერა მას შემდეგ, რაც ჩინეთმა გამოაქვეყნა ახალი სტიმულირების პაკეტი RMB 300B (დაახლოებით 44B აშშ დოლარი). ამ ამბებმა ასევე აამაღლა ჰონგ კონგის HSI 3.63 დღეს. მეორეს მხრივ, ევრო და სტერლინგი მძიმედ გრძნობენ შეშფოთებას რუსეთის მიერ ბუნებრივი აირის შემდგომი შეიარაღების გამო.

GBP/AUD-ის დაღმავალი ტენდენციები დღეს განახლდება 1.7022 დაბალი ნიშნულის გარღვევით. მიუხედავად იმისა, რომ 1.7022-დან მობრუნება ძლიერი იყო, ის შემოიფარგლებოდა 1.7649 წინააღმდეგობის, ისევე როგორც 55 დღის EMA-ზე დაბლა. აშკარად შენარჩუნებულია ახლოვადიანი დაცემა.

ამ დროისთვის, პერსპექტივა დარჩება ვარდნაზე, სანამ 1.7430 წინააღმდეგობა შენარჩუნდება, კიდევ ერთი ძლიერი აღდგენის შემთხვევაშიც კი. შემდეგი სამიზნე არის 61.8% პროგნოზი 1.9218-დან 1.7171-მდე 1.7649-დან 1.6384-ზე.

EUR/AUD ასევე ცდილობს 1.4318 დაბალი დონის გარღვევას. ქვემოთ მდგრადი ვაჭრობა დაადასტურებს უფრო დიდი დაღმავალი ტენდენციის განახლებას. შემდეგი სამიზნეა 1.3624 (2017 წლის დაბალი). Outlook დარჩება ვარდნაზე, სანამ 1.4712 წინააღმდეგობა შენარჩუნდება, აღდგენის შემთხვევაში.

აშშ-ში უმუშევრობის პირველადი პრეტენზიები დაეცა 243 ათასამდე, მოლოდინის ქვემოთ

აშშ-ში უმუშევრობის საწყისი პრეტენზიები -2-მდე დაეცა 243 აგვისტოს დასრულებულ კვირაში -2-მდე დაეცა 256k-ის მოლოდინს ქვემოთ. თავდაპირველი პრეტენზიების ოთხკვირიანი მოძრავი საშუალო 1.5 ათასით გაიზარდა 247-მდე.

უწყვეტი პრეტენზიები დაეცა -19 ათასიდან 1415 ათასამდე 13 აგვისტოს დასრულებულ კვირაში. ოთხკვირიანი მოძრავი პრეტენზიების საშუალო მაჩვენებელი გაიზარდა 12.5 ათასით და 1425 ათასამდე გაიზარდა.

აშშ-ის მშპ შემცირდა -0.6% წლიური გაანგარიშებით მეორე კვარტალში, რაც ნაკლებია პირველ შეფასებით

მეორე შეფასებით, აშშ-ს მშპ შემცირდა -0.6% წლიური ტემპით მე-2 კვარტალში, პირველი შეფასებით -0.9%-თან შედარებით, PCE ფასების ინდექსი და ძირითადი PCE ფასების ინდექსი უცვლელი დარჩა შესაბამისად 7.1% და 4.4%.

BEA-მ თქვა: ”რეალური მშპ-ის შემცირება აისახა კერძო ინვენტარიზაციის ინვესტიციების, საცხოვრებელი ფიქსირებული ინვესტიციების, ფედერალური მთავრობის ხარჯებისა და სახელმწიფო და ადგილობრივი ხელისუფლების ხარჯების შემცირებაზე, რაც ნაწილობრივ კომპენსირდება ექსპორტისა და სამომხმარებლო ხარჯების ზრდით. იმპორტი, რომელიც მშპ-ის გამოთვლაში არის გამოკლება, გაიზარდა“.

ECB ანგარიშები: წევრთა ძალიან დიდმა რაოდენობამ მხარი დაუჭირა 50bps-ის ზრდას

ECB-ის 20-21 ივლისის შეხვედრის ანგარიშებში აღნიშნულია, რომ „წევრების ძალიან დიდი ნაწილი“ დათანხმდა, რომ მიზანშეწონილი იყო საპროცენტო განაკვეთების გაზრდა 50 bps-ით. 50 bps-ით ზრდა განიხილებოდა, როგორც "გამართლებული ინფლაციის პერსპექტივის გაუარესების გათვალისწინებით, მმართველი საბჭოს ივნისის სხდომის შემდეგ".

„ზოგიერთი წევრი“ ამტკიცებდა 25 bps-ით აწევის სასარგებლოდ, რადგან ეს იყო „განზრახული ნაბიჯი, რომელიც გამოცხადდა“ ივნისის შეხვედრაზე. ასევე, „რეცესიის რისკებთან ერთად, მოსალოდნელია 25 bps ზრდა უფრო მეტად შეესაბამება „მონეტარული პოლიტიკის თანდათანობით ნორმალიზებას“. ასევე გაფრთხილებულია, რომ ადრინდელი მითითებებიდან გადახრა „დაამატებს ბაზრის გაბატონებულ გაურკვევლობას“. მაგრამ ზოგიერთი ასევე ამტკიცებდა, რომ 50bps-ით მატება უფრო მეტ სიცხადეს აძლევდა ბაზრის მონაწილეებს.

ასევე ხაზგასმულია, რომ 50 bps-ით მატება „არ წარმოადგენდა საპროცენტო განაკვეთის გზაზე აღმავალ ცვლილებას, არამედ პოლიტიკის ნორმალიზაციის წინსვლას“. რაც შეეხება სექტემბრის შეხვედრას, იყო ფართო მხარდაჭერა საპროცენტო განაკვეთების მიმართ „შეხვედრის მიდგომაზე“ გადასვლაზე.

გერმანიის Ifo ბიზნეს კლიმატი 88.5-მდე დაეცა, ვაჭრობა კიდევ უფრო უარესდება

გერმანიის Ifo ბიზნეს კლიმატი აგვისტოში ოდნავ დაეცა 88.7-დან 88.5-მდე, რაც 86.7-ის მოლოდინს აღემატება. მიმდინარე შეფასების ინდექსი 97.7-დან 97.5-მდე დაეცა. მოლოდინების ინდექსი ასევე დაეცა 80.4-დან 80.3-მდე.

დარგების მიხედვით, დამამუშავებელი მრეწველობა უცვლელი დარჩა -6.9-ზე. სერვისები გაიზარდა 1.0-დან 1.3-მდე. ვაჭრობა კიდევ უფრო დაეცა -21.6-დან -25.8-მდე. კონსტრუქციები გაუმჯობესდა -16.2-დან -14.5-მდე.

Ifo-მ თქვა, ”კომპანიებს შორის გაურკვევლობა რჩება მაღალი და გერმანიის ეკონომიკა მთლიანად შემცირდება მესამე კვარტალში.”

ვაჭრობის კუთხით, Ifo-მ თქვა, რომ „ბევრი საწარმო დილემის წინაშე დგას: მაღალი ინფლაცია ანგრევს მათ ბიზნესს, მაგრამ ისინი ძნელად ახერხებენ თავიდან აიცილონ ფასების ზრდა გაზრდილი ხარჯების გამო“.

BoJ Nakamura: ჯერჯერობით ვერ მიაღწევს ფასების სამიზნეს მდგრად, სტაბილურად

BoJ-ის საბჭოს წევრმა ტოიოაკი ნაკამურამ სიტყვით გამოსვლისას თქვა, რომ ”იაპონიის ეკონომიკა ჯერ კიდევ პანდემიით გამოწვეული ვარდნიდან გამოჯანმრთელების შუაგულშია.”

„მონეტარული გამკაცრების პოზიციაზე გადასვლა, იმ დროს, როდესაც მოთხოვნა რჩება მიწოდების ნაკლებობით, დააზარალებს ეკონომიკას და დიდ შემაკავებელ ფუნქციას შეასრულებს საყოფაცხოვრებო და ბიზნეს საქმიანობისთვის“, - თქვა მან.

„მიუხედავად იმისა, რომ ძირითადი სამომხმარებლო ინფლაცია შეიძლება დაჩქარდეს წლის ბოლომდე ენერგიის, სურსათისა და გრძელვადიანი საქონლის ფასების ზრდის გამო, ასეთი სტიმული სავარაუდოდ გაქრება“, - აღნიშნა მან. „იაპონია ჯერ კიდევ არ არის ისეთ სიტუაციაში, რომ შეძლოს ჩვენი ფასის მიზნის მიღწევა მდგრადი, სტაბილური გზით.

ახალ ზელანდიაში საცალო გაყიდვების მოცულობა შემცირდა -2.3% კვარტალში მეორე კვარტალში, გაყიდვების ღირებულება შედარებით უცვლელია

ახალ ზელანდიაში საცალო გაყიდვების მოცულობა შემცირდა -2.3% კვარტალში მე-2 კვარტალში NZD 26B-მდე, რაც იმაზე უარესი, ვიდრე მოსალოდნელი იყო 1.7%-იანი კვარტალში ზრდა. 10 ინდუსტრიიდან 15-ს ჰქონდა უფრო დაბალი სეზონური გაყიდვების მოცულობა პირველ კვარტალთან შედარებით.

საცალო გაყიდვების ღირებულება შედარებით უცვლელი იყო, ოდნავ გაიზარდა 1.1 მილიონი ენზით და 29 მილიარდ ენზერს შეადგენდა. 8 ინდუსტრიიდან 15-ს ჰქონდა უფრო დაბალი სეზონური გაყიდვების ღირებულებები.

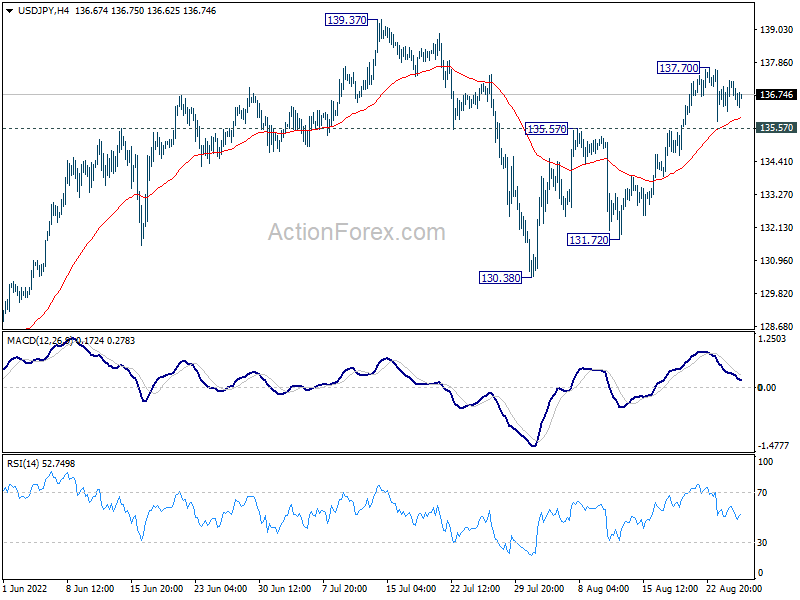

USD / JPY Mid Day Outlook

ყოველდღიური Pivots: (S1) 136.46; (P) 136.86; (R1) 137.53; მეტი ...

USD/JPY რჩება კონსოლიდაციაში 137.70-დან და შიდადღიური მიკერძოება ნეიტრალური რჩება. მთლიანობაში, ფასის ქმედებები 139.37-დან განიხილება, როგორც მაკორექტირებელი ნიმუში, ხოლო 130.38-დან აწევა მეორე ფეხია. 137.70-ზე მაღლა გაახანგრძლივებს მოხსნას, მაგრამ ასვლა უნდა შეიზღუდოს 139.37-ით. რაც შეეხება კლებას, 135.57-ის მყარი შესვენება მიგვანიშნებს, რომ შაბლონის მესამე ფეხი დაწყებულია და 131.72 მხარდაჭერისთვის პირველ რიგში გადააქციეთ შიდადღიური მიკერძოება ქვევით მხარეს.

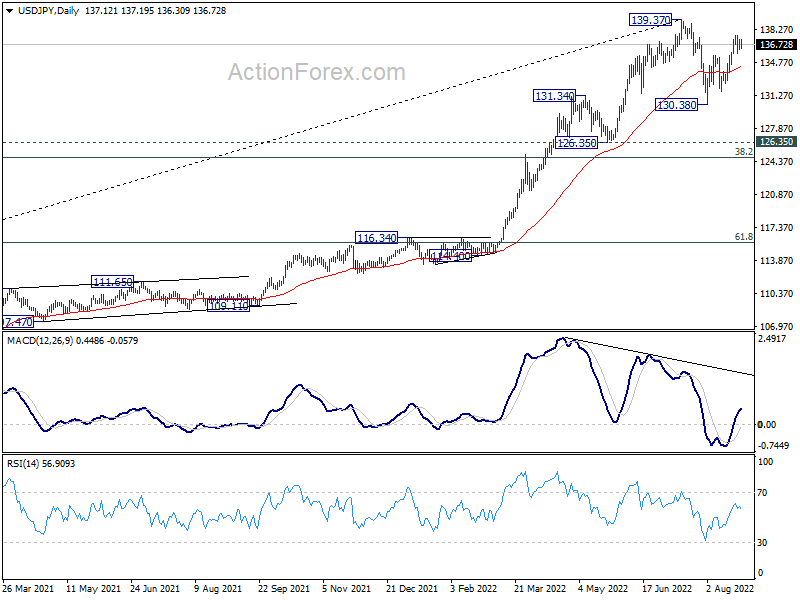

უფრო დიდ სურათში, ფასების ქმედებები 139.37 საშუალოვადიანი ზემოდან აღიქმება, როგორც მაკორექტირებელი ნიმუში 101.18-დან (2020 წლის დაბალი) ზრდის ტენდენციამდე. მიუხედავად იმისა, რომ უფრო ღრმა ვარდნა არ არის გამორიცხული, პერსპექტივა დარჩება ზრდის ტემპი მანამ, სანამ 55 კვირაა EMA (ახლა 123.21-ზე). მოსალოდნელია, რომ გრძელვადიანი ზრდის ტენდენცია განახლდება 139.37-მდე მოგვიანებით ეტაპზე, კორექტირების დასრულების შემდეგ.

ეკონომიკური მაჩვენებლები განახლება

| GMT | Ccy | ივენთი | ფაქტობრივი | პროგნოზი | წინა | შესწორებული |

|---|---|---|---|---|---|---|

| 22:45 | NZD | საცალო ვაჭრობა Q / Q Q2 | -2.30% | 1.70% | -0.50% | |

| 22:45 | NZD | საცალო გაყიდვები ex Autos Q / Q Q2 | -1.60% | 1.80% | 0.00% | -0.30% |

| 23:50 | JPY | კორპორატიული მომსახურების ფასების ინდექსი Y / Y ივლ | 2.10% | 2.20% | 2.00% | |

| 06:00 | ევრო | გერმანიის მშპ Q / Q Q2 F | 0.10% | 0.00% | 0.00% | |

| 08:00 | ევრო | გერმანია IFO ბიზნეს კლიმატი აგვისტო | 88.5 | 86.7 | 88.6 | 88.7 |

| 08:00 | ევრო | გერმანია IFO მიმდინარე შეფასება აგვ | 97.5 | 96 | 97.7 | |

| 08:00 | ევრო | გერმანია IFO მოლოდინი აგვისტო | 80.3 | 78.6 | 80.3 | 80.4 |

| 11:30 | ევრო | ECB შეხვედრის ანგარიშები | ||||

| 12:30 | აშშ დოლარი | პირველადი უმუშევრობის პრეტენზიები (19 აგვისტო) | 243K | 256K | 250K | 245K |

| 12:30 | აშშ დოლარი | მშპ ყოველწლიურად Q2 გვ | -0.60% | -0.70% | -0.90% | |

| 12:30 | აშშ დოლარი | მშპ ფასის ინდექსი Q2 გვ | 9.00% | 8.70% | 8.70% | |

| 14:30 | აშშ დოლარი | ბუნებრივი გაზის შენახვა | 54B | 18B |

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები