ಯುಎಸ್ ಮುಖ್ಯಾಂಶಗಳು

- ಹೂಡಿಕೆದಾರರು ಲಸಿಕೆ ಸುದ್ದಿ ಮತ್ತು ಅಧ್ಯಕ್ಷೀಯ ಪರಿವರ್ತನೆಯ ಪ್ರಾರಂಭವನ್ನು ಪ್ರೋತ್ಸಾಹಿಸುತ್ತಿರುವುದರಿಂದ ಈ ವಾರ ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಗಳು ಹೆಚ್ಚು ಲವಲವಿಕೆಯಿಂದ ಕೂಡಿದ್ದವು. S&P 500 ಕಳೆದ ವಾರದ ಮುಕ್ತಾಯದಿಂದ 2.3% ಲಾಭದೊಂದಿಗೆ ವಾರವನ್ನು ಕೊನೆಗೊಳಿಸುವ ಹಾದಿಯಲ್ಲಿದೆ.

- ಪ್ರಸ್ತುತ ಸೋಂಕಿನ ಅಲೆಗಳ ಪರಿಣಾಮವು ಆರ್ಥಿಕ ದತ್ತಾಂಶದ ಮೇಲೆ ತೂಗುತ್ತಿದೆ. ಗ್ರಾಹಕರ ವಿಶ್ವಾಸವು ನವೆಂಬರ್ನಲ್ಲಿ ಹಿಂತೆಗೆದುಕೊಂಡಿತು ಮತ್ತು ಆರಂಭಿಕ ನಿರುದ್ಯೋಗ ಹಕ್ಕುಗಳು ಎರಡನೇ ನೇರ ವಾರದಲ್ಲಿ ಹೆಚ್ಚಾಯಿತು.

- ವೈಯಕ್ತಿಕ ಆದಾಯವು ಅಕ್ಟೋಬರ್ನಲ್ಲಿ 0.7% ರಷ್ಟು ಸಂಕುಚಿತಗೊಂಡಿದೆ, ಇದು ಫೆಡರಲ್ ನೆರವು ಕಾರ್ಯಕ್ರಮಗಳಿಂದ ಮರೆಯಾಗುತ್ತಿರುವ ವರ್ಧಕವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಏತನ್ಮಧ್ಯೆ, ವೈಯಕ್ತಿಕ ಖರ್ಚು 0.5% ರಷ್ಟು ಹೆಚ್ಚಾಗಿದೆ, ಇದು ಮೇ ತಿಂಗಳಿನಿಂದ ಮಾಸಿಕ ಲಾಭಗಳ ನಿಧಾನಗತಿಯಾಗಿದೆ.

ಕೆನಡಾದ ಮುಖ್ಯಾಂಶಗಳು

- ಎರಡನೇ ತರಂಗವು ಕೆನಡಾದಾದ್ಯಂತ ಅತಿರೇಕದ ಚಾಲನೆಯಲ್ಲಿದೆ. ನಿರ್ಬಂಧಗಳನ್ನು ಬಿಗಿಗೊಳಿಸುವ ಮೂಲಕ ಮತ್ತು ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ಪ್ರಾದೇಶಿಕ ಲಾಕ್ಡೌನ್ಗಳನ್ನು ಪರಿಚಯಿಸುವ ಮೂಲಕ ಪ್ರಾಂತ್ಯಗಳು ಪ್ರತಿಕ್ರಿಯಿಸುತ್ತಿವೆ.

- ಲಸಿಕೆ ಸುದ್ದಿಯನ್ನು ಪ್ರೋತ್ಸಾಹಿಸುವ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಸಣ್ಣ ವ್ಯಾಪಾರದ ಆಶಾವಾದವು ವರ್ಷ-ಮುಂದಿನದಂದು ಅಚ್ಚರಿಯ ಏರಿಕೆಯನ್ನು ಪ್ರಕಟಿಸಿದೆ. ಆದಾಗ್ಯೂ, ನವೀಕೃತ ನಿರ್ಬಂಧಗಳ ನಡುವೆ ಸಣ್ಣ ವ್ಯಾಪಾರಗಳು ಎದುರಿಸುತ್ತಿರುವ ತೊಂದರೆಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವ, ಸಮೀಪದ-ಅವಧಿಯ ದೃಷ್ಟಿಕೋನವು ದುರ್ಬಲವಾಗಿಯೇ ಉಳಿದಿದೆ.

- ಲಸಿಕೆಗಳಿಗೆ ದೇಶೀಯ ಅನುಮೋದನೆ ಪ್ರಕ್ರಿಯೆಯು ಈಗಾಗಲೇ ಪ್ರಾರಂಭವಾಗಿದೆ, ಆದರೆ ಕೆನಡಾದ ದೇಶೀಯ ಉತ್ಪಾದನಾ ಸಾಮರ್ಥ್ಯದ ಕೊರತೆಯನ್ನು ಗಮನಿಸಿದರೆ, ಇತರ ದೇಶಗಳು ಆದ್ಯತೆಯನ್ನು ಪಡೆಯಬಹುದು.

ಯುಎಸ್ - ಪ್ಯಾಂಡೆಮಿಕ್ ಡ್ಯಾಂಪನ್ಸ್ ಹಾಲಿಡೇ ಚೀರ್

ಹೂಡಿಕೆದಾರರು ಲಸಿಕೆ ಮುಂಭಾಗದಲ್ಲಿ ಮತ್ತು ಅಧ್ಯಕ್ಷೀಯ ಪರಿವರ್ತನೆಯ ಅಧಿಕೃತ ಪ್ರಾರಂಭದಲ್ಲಿ ಉತ್ತೇಜಕ ಬೆಳವಣಿಗೆಗಳನ್ನು ಹುರಿದುಂಬಿಸಿದ್ದರಿಂದ ಈ ವಾರ ಮಾರುಕಟ್ಟೆಯ ಭಾವನೆಯು ಲವಲವಿಕೆಯಿಂದ ಕೂಡಿತ್ತು. ಬರವಣಿಗೆಯಂತೆ, S&P 500 ಕಳೆದ ವಾರದ ಮುಕ್ತಾಯದಿಂದ 2.3% ಲಾಭದೊಂದಿಗೆ ವಾರವನ್ನು ಕೊನೆಗೊಳಿಸುವ ಹಾದಿಯಲ್ಲಿದೆ.

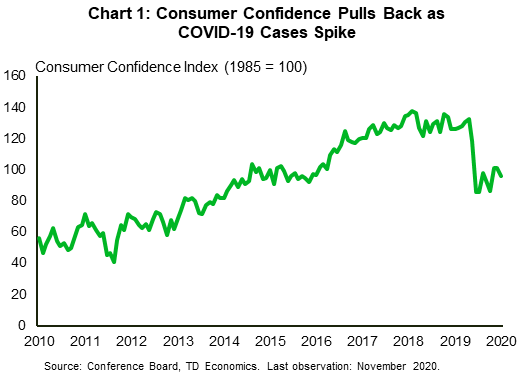

ಪರಿಣಾಮಕಾರಿ ಲಸಿಕೆ ಹಾರಿಜಾನ್ನಲ್ಲಿದೆ ಎಂಬ ವರದಿಗಳೊಂದಿಗೆ, ಸಾಂಕ್ರಾಮಿಕ ರೋಗಕ್ಕೆ ನಿರೀಕ್ಷಿತ ಅಂತ್ಯದ ನಿರೀಕ್ಷೆಯು ಎಳೆತವನ್ನು ಪಡೆಯುತ್ತಿದೆ. ಆದಾಗ್ಯೂ, ಅಲ್ಲಿಯವರೆಗೆ, ಅಪಾಯಗಳ ಸಮತೋಲನವು ಕೆಳಮುಖವಾಗಿ ಕಂಡುಬರುತ್ತದೆ. ವಾಸ್ತವವಾಗಿ, ವೈರಸ್ ಅನೇಕ ರಾಜ್ಯಗಳಲ್ಲಿ ಅಭೂತಪೂರ್ವ ಪ್ರಮಾಣದಲ್ಲಿ ಹರಡುವುದನ್ನು ಮುಂದುವರೆಸಿದೆ, ಇದು ಹೊಸ ಸುತ್ತಿನ ನಿರ್ಬಂಧಗಳನ್ನು ಪರಿಚಯಿಸಲು ಪ್ರೇರೇಪಿಸುತ್ತದೆ. ಈಗಾಗಲೇ, ಆರ್ಥಿಕ ಚೇತರಿಕೆಯ ಮೇಲಿನ ಪರಿಣಾಮವು ಹೆಚ್ಚಿನ ಆವರ್ತನ ಡೇಟಾದಲ್ಲಿ ಬಿಚ್ಚಿಡುತ್ತಿದೆ. ಸತತ ಮೂರು ತಿಂಗಳ ಹೆಚ್ಚಳದ ನಂತರ, ಗ್ರಾಹಕರ ವಿಶ್ವಾಸವು ನವೆಂಬರ್ನಲ್ಲಿ (ಚಾರ್ಟ್ 1) ಹಿಂತೆಗೆದುಕೊಂಡಿತು, ಬೆಳವಣಿಗೆಯು 2021 ಕ್ಕೆ ನಿಧಾನವಾಗಿ ಸಾಗುತ್ತದೆ ಎಂಬ ಗ್ರಹಿಕೆಯನ್ನು ವಿವರಿಸುತ್ತದೆ.

ಅಂತೆಯೇ, ಆರಂಭಿಕ ನಿರುದ್ಯೋಗ ಹಕ್ಕುಗಳು ಎರಡನೇ ನೇರ ವಾರದಲ್ಲಿ 778,000 ಕ್ಕೆ ಏರಿತು, ಇದು ಅಕ್ಟೋಬರ್ ಮಧ್ಯದ ನಂತರದ ಅತ್ಯಧಿಕ ಮಟ್ಟವಾಗಿದೆ. ಇತ್ತೀಚಿನ ಹೆಚ್ಚಳವು ಪ್ರಸ್ತುತ ಸೋಂಕಿನ ಅಲೆಯು ಕಾರ್ಮಿಕ ಮಾರುಕಟ್ಟೆಯ ಮರುಕಳಿಸುವಿಕೆಯನ್ನು ನಿಧಾನಗೊಳಿಸುತ್ತಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ. ಈ ಪ್ರವೃತ್ತಿಯು ಮುಂದುವರಿದರೆ ಮತ್ತು ಹಿಂದಿನ ಹಣಕಾಸಿನ ಬೆಂಬಲವು ತ್ವರಿತವಾಗಿ ಹಬೆಯನ್ನು ಕಳೆದುಕೊಳ್ಳುವ ಪರಿಣಾಮದೊಂದಿಗೆ, ಅನೇಕ ಅಮೇರಿಕನ್ ಕುಟುಂಬಗಳು ನಾವು ಹಬ್ಬದ ಋತುವನ್ನು ಸಮೀಪಿಸುತ್ತಿರುವಾಗ ಹೆಚ್ಚುವರಿ ಒತ್ತಡವನ್ನು ಎದುರಿಸುವ ಅಪಾಯವನ್ನು ಎದುರಿಸಬೇಕಾಗುತ್ತದೆ. ಹೆಚ್ಚು ಏನು, CARES ಕಾಯಿದೆಯಿಂದ ಉಳಿದ ಬೆಂಬಲಗಳು ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ ಮುಕ್ತಾಯಗೊಳ್ಳಲಿವೆ. ಗಮನಾರ್ಹವಾಗಿ, ಈ ಕಾರ್ಯಕ್ರಮಗಳು ಗಿಗ್ ಕೆಲಸಗಾರರಿಗೆ ಮತ್ತು ಸ್ವ-ಉದ್ಯೋಗಿಗಳಿಗೆ ಪ್ರಯೋಜನಗಳನ್ನು ಮತ್ತು ಬೆಂಬಲವನ್ನು ನೀಡುವುದನ್ನು ಮುಂದುವರೆಸುತ್ತವೆ, ಅವರನ್ನು ರಾಜ್ಯ ನಿರುದ್ಯೋಗ ವಿಮಾ ಕಾರ್ಯಕ್ರಮಗಳು ಒಳಗೊಂಡಿರುವುದಿಲ್ಲ.

ಮೇಲಿನವುಗಳಿಗೆ ವಿಶ್ವಾಸಾರ್ಹತೆಯನ್ನು ತರುವುದು ಅಕ್ಟೋಬರ್ ತಿಂಗಳ ವೈಯಕ್ತಿಕ ಆದಾಯ ಮತ್ತು ಖರ್ಚು ಡೇಟಾ. ತಿಂಗಳಿಗೆ ಆದಾಯವು 0.7% ರಷ್ಟು ಸಂಕುಚಿತಗೊಂಡಿದೆ, ಇದು ಫೆಡರಲ್ ಸಹಾಯ ಕಾರ್ಯಕ್ರಮಗಳಿಂದ ಮರೆಯಾಗುತ್ತಿರುವ ವರ್ಧಕವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಹೋಲಿಸಿದರೆ, ಚೇತರಿಕೆ ಪ್ರಾರಂಭವಾದಾಗಿನಿಂದ ನಿಧಾನ ಗತಿಯಲ್ಲಿದ್ದರೂ ವೆಚ್ಚವು ಹೆಚ್ಚುತ್ತಲೇ ಇತ್ತು (+0.5%). ಏತನ್ಮಧ್ಯೆ, ವೈಯಕ್ತಿಕ ಉಳಿತಾಯ ದರವು 13.6% ಗೆ ಕಡಿಮೆಯಾಗಿದೆ (ಚಾರ್ಟ್ 2). ಸಾಂಕ್ರಾಮಿಕ ರೋಗವು ಅಪ್ಪಳಿಸಿದಾಗ ಕುಟುಂಬಗಳು ತಮ್ಮ ಆದಾಯದ ಗಣನೀಯ ಪಾಲನ್ನು ಉಳಿಸಿಕೊಂಡವು, ಉಳಿತಾಯ ದರವನ್ನು ಏಪ್ರಿಲ್ನಲ್ಲಿ ಸಾರ್ವಕಾಲಿಕ ಗರಿಷ್ಠ 33.7% ಗೆ ತಳ್ಳಿತು. ಅಂದಿನಿಂದ ಇದು ಕಡಿಮೆಯಾಗಿದೆ, ಆದರೆ ಇದು ಐತಿಹಾಸಿಕ ಮಾನದಂಡಗಳಿಂದ ಎತ್ತರದಲ್ಲಿದೆ.

ಈ ವಾರ ಬಿಡುಗಡೆಯಾದ ಇತರ ಆರ್ಥಿಕ ಮಾಹಿತಿಯು ಮೂರನೇ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ನೈಜ ಜಿಡಿಪಿಯ ಎರಡನೇ ಅಂದಾಜನ್ನು ಒಳಗೊಂಡಿದೆ. ಕಳೆದ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆಯಲ್ಲಿ ಬಲವಾದ 33.1% (ವಾರ್ಷಿಕ) ಮರುಕಳಿಸುವಿಕೆಯನ್ನು ದೃಢೀಕರಿಸುವ GDP ಘಟಕಗಳಿಗೆ ಕೇವಲ ಸಣ್ಣ ಪರಿಷ್ಕರಣೆಗಳೊಂದಿಗೆ ವರದಿಯು ಆಶ್ಚರ್ಯಕರ ರೀತಿಯಲ್ಲಿ ಸ್ವಲ್ಪಮಟ್ಟಿಗೆ ಹೊಂದಿತ್ತು. ವರದಿಯ ಜೊತೆಗೆ ಬಿಡುಗಡೆಯಾದ ಕಾರ್ಪೊರೇಟ್ ಲಾಭಗಳು, ಇದು ಮೂರನೇ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ 27.1% (ವಾರ್ಷಿಕವಲ್ಲದ) ರಷ್ಟು ಜಿಗಿದಿದೆ.

ಮುಂದೆ ನೋಡುವುದಾದರೆ, ಕಳೆದ ತ್ರೈಮಾಸಿಕದ ಬೆಳವಣಿಗೆಯ ವೇಗವನ್ನು ಪುನರಾವರ್ತಿಸುವ ಸಾಧ್ಯತೆಯಿಲ್ಲ. ವಾಸ್ತವವಾಗಿ, ನವೆಂಬರ್ 4-5 ಫೆಡರಲ್ ಓಪನ್ ಮಾರ್ಕೆಟ್ ಕಮಿಟಿ ಸಭೆಯ ನಿಮಿಷಗಳು ಸದಸ್ಯರು ಚಟುವಟಿಕೆಯಲ್ಲಿ ಸಮೀಪದ-ಅವಧಿಯ ನಿಧಾನಗತಿಗೆ ಬ್ರೇಸಿಂಗ್ ಮಾಡುತ್ತಿದ್ದಾರೆ ಎಂದು ತೋರಿಸಿದೆ. ಮುಖ್ಯವಾಗಿ, ಫೆಡ್ ಅಧಿಕಾರಿಗಳು ಆರ್ಥಿಕ ದೃಷ್ಟಿಕೋನವನ್ನು ಹೆಚ್ಚಿನ ಅನಿಶ್ಚಿತತೆಯೊಂದಿಗೆ ಮೋಡದಂತೆ ವೀಕ್ಷಿಸುವುದನ್ನು ಮುಂದುವರೆಸಿದರು ಮತ್ತು ಹೆಚ್ಚುವರಿ ಹಣಕಾಸಿನ ಬೆಂಬಲದ ಪ್ರಾಮುಖ್ಯತೆಯನ್ನು ಒತ್ತಿಹೇಳಿದರು. ಆದಾಗ್ಯೂ, ಹೊಸ ಉತ್ತೇಜಕ ಮಸೂದೆಯ ನಿರೀಕ್ಷೆಗಳು ಕಳೆದ ಕೆಲವು ವಾರಗಳಲ್ಲಿ ಗಣನೀಯವಾಗಿ ಕಡಿಮೆಯಾಗಿದೆ. ಹೆಚ್ಚುವರಿ ಸಹಾಯವಿಲ್ಲದೆ, ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆಯು ಈ ತ್ರೈಮಾಸಿಕ ಮತ್ತು ಮುಂದಿನ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ನಿಧಾನವಾಗುವುದನ್ನು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ.

ಕೆನಡಾ - ಸಾಂಕ್ರಾಮಿಕ ರೋಗಗಳು ರಾಂಪ್ಯಾಂಟ್, ಆದರೆ ಲಸಿಕೆಗಳು ಭರವಸೆಯನ್ನು ಜೀವಂತವಾಗಿರಿಸುತ್ತದೆ

ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಗಳು ಈ ವಾರ ಘನ ಪ್ರದರ್ಶನವನ್ನು ಹೊಂದಿದ್ದವು. ತಂತ್ರಜ್ಞಾನ, ಲೋಹಗಳು ಮತ್ತು ಗಣಿಗಾರಿಕೆ ವಲಯಗಳಲ್ಲಿನ ಲಾಭದ ಹಿನ್ನೆಲೆಯಲ್ಲಿ S&P/TSX ಕಾಂಪೋಸಿಟ್ ವಾರದಲ್ಲಿ 2% ಗಳಿಸಿತು (ಬರೆಯುವ ಹೊತ್ತಿಗೆ). ಸೂಚ್ಯಂಕವು ಈಗ ಸತತ ನಾಲ್ಕನೇ ವಾರಕ್ಕೆ ಧನಾತ್ಮಕ ಲಾಭಗಳನ್ನು ಗಳಿಸಿದೆ, ನವೆಂಬರ್ನಲ್ಲಿ ಇಲ್ಲಿಯವರೆಗೆ 11% ಏರಿಕೆಯಾಗಿದೆ. ಇತರೆಡೆಗಳಲ್ಲಿ, COVID-19 ಲಸಿಕೆ, ದುರ್ಬಲಗೊಳ್ಳುತ್ತಿರುವ ಡಾಲರ್ ಮತ್ತು US ಕಚ್ಚಾ ಸರಬರಾಜುಗಳ ಆಶ್ಚರ್ಯಕರ ಕುಸಿತದ ಮಧ್ಯೆ ತೈಲ ಮಾರುಕಟ್ಟೆಗಳು ಎಂಟು ತಿಂಗಳ ಗರಿಷ್ಠ ಮಟ್ಟಕ್ಕೆ ರ್ಯಾಲಿ ಮಾಡಿದವು. ಬರವಣಿಗೆಯಂತೆ, ತೈಲ ಬೆಲೆಗಳು $ 45.2 ನಲ್ಲಿ ನಿಂತಿವೆ, ಕಳೆದ ವಾರಕ್ಕೆ ಹೋಲಿಸಿದರೆ 7% ಕ್ಕಿಂತ ಹೆಚ್ಚು.

ಆರ್ಥಿಕ ದತ್ತಾಂಶಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಮುಂದಿನ 12 ತಿಂಗಳುಗಳಲ್ಲಿ ಸಣ್ಣ ವ್ಯಾಪಾರದ ವಿಶ್ವಾಸದ ಅಳತೆಯಾದ CFIB ಬಿಸಿನೆಸ್ ಬ್ಯಾರೋಮೀಟರ್ 2.4 ಪಾಯಿಂಟ್ಗಳಿಂದ 55.7 ಕ್ಕೆ ಏರಿತು - ಜುಲೈ ನಂತರದ ಮೊದಲ ಸುಧಾರಣೆ (ಚಾರ್ಟ್ 1). ಸುಧಾರಣೆಯು ನಿರೀಕ್ಷೆಗಿಂತ ಮುಂಚಿನ ಲಸಿಕೆಯ ಭರವಸೆಯನ್ನು ಸೆರೆಹಿಡಿಯುತ್ತದೆ. ಏತನ್ಮಧ್ಯೆ, ಹೆಚ್ಚುತ್ತಿರುವ ಪ್ರಕರಣಗಳು ಮತ್ತು ನಂತರದ ನಿರ್ಬಂಧಗಳ ಮಧ್ಯೆ ಸಣ್ಣ ವ್ಯವಹಾರಗಳು ಎದುರಿಸುತ್ತಿರುವ ತೊಂದರೆಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವ ಸಮೀಪ-ಅವಧಿಯ ವಿಶ್ವಾಸವು ದುರ್ಬಲವಾಗಿ ಉಳಿಯಿತು. ಟೊರೊಂಟೊ ಮತ್ತು ಇತರ ಪ್ರದೇಶಗಳಲ್ಲಿ ವಿಧಿಸಲಾದ ಇತ್ತೀಚಿನ ನಿರ್ಬಂಧಗಳಿಗೆ ಮುಂಚಿತವಾಗಿ ಈ ಡೇಟಾವನ್ನು ಸಂಗ್ರಹಿಸಲಾಗಿರುವುದರಿಂದ, ಮುಂಬರುವ ವಾರಗಳಲ್ಲಿ ಸಮೀಪದ-ಅವಧಿಯ ದೃಷ್ಟಿಕೋನವು ಹದಗೆಡಬಹುದು, ಇದು ವ್ಯಾಪಾರ ಮುಚ್ಚುವಿಕೆಯನ್ನು ವೇಗಗೊಳಿಸುತ್ತದೆ.

ಸಾಂಕ್ರಾಮಿಕ ಮುಂಭಾಗದಲ್ಲಿ, ಎರಡನೇ ತರಂಗವು ಕೆನಡಾದಾದ್ಯಂತ ಅತಿರೇಕದ ಚಾಲನೆಯಲ್ಲಿದೆ (ಚಾರ್ಟ್ 2). ಮೊದಲ ತರಂಗಕ್ಕೆ ಹೋಲಿಸಿದರೆ ಏರುತ್ತಿರುವ ಎರಡನೇ ತರಂಗವು ಈಗಾಗಲೇ ದೊಡ್ಡದಾಗಿದೆ ಮತ್ತು ಭೌಗೋಳಿಕವಾಗಿ ಹೆಚ್ಚು ವ್ಯಾಪಕವಾಗಿದೆ. ವೆಸ್ಟರ್ನ್ ಕೆನಡಾ - ಈ ಹಿಂದೆ ವೈರಸ್ ಅನ್ನು ತುಲನಾತ್ಮಕವಾಗಿ ಚೆನ್ನಾಗಿ ನಿಭಾಯಿಸಿದೆ - ಈ ಸಮಯದಲ್ಲಿ ಉಲ್ಬಣವನ್ನು ನೋಡುತ್ತಿದೆ. ಏತನ್ಮಧ್ಯೆ, ಇದುವರೆಗೆ ಸಾಂಕ್ರಾಮಿಕ ರೋಗವನ್ನು ಕೊಲ್ಲಿಯಲ್ಲಿ ಇಟ್ಟುಕೊಂಡಿದ್ದ ಅಟ್ಲಾಂಟಿಕ್ ಪ್ರಾಂತ್ಯಗಳು, ಪ್ರಕರಣಗಳು ಹೆಚ್ಚಾದಂತೆ ತಮ್ಮ 'ಅಟ್ಲಾಂಟಿಕ್ ಬಬಲ್' ಸಿಡಿಯುವುದನ್ನು ನೋಡುತ್ತಿವೆ. ಇದೇ ರೀತಿ ಮುಂದುವರಿದರೆ ದೇಶಾದ್ಯಂತ ಆಸ್ಪತ್ರೆಗಳು ಶೀಘ್ರವೇ ಸಾಮರ್ಥ್ಯವನ್ನು ತಲುಪಲಿವೆ.

ಪರಿಣಾಮವಾಗಿ, ಪ್ರಾಂತ್ಯಗಳು ನಿರ್ಬಂಧಗಳನ್ನು ಕಠಿಣಗೊಳಿಸುವುದನ್ನು ಮುಂದುವರೆಸಿವೆ; ಆಲ್ಬರ್ಟಾ ಎಲ್ಲಾ ಒಳಾಂಗಣ ಸಾಮಾಜಿಕ ಕೂಟಗಳನ್ನು ನಿಷೇಧಿಸುವ ಹೊಸ ನಿರ್ಬಂಧಗಳನ್ನು ಸೇರಿಸಿತು, ಬ್ರಿಟಿಷ್ ಕೊಲಂಬಿಯಾ ಒಳಾಂಗಣ ಫಿಟ್ನೆಸ್ ಚಟುವಟಿಕೆಗಳನ್ನು ತಾತ್ಕಾಲಿಕವಾಗಿ ಮುಚ್ಚಲು ಆದೇಶಿಸಿತು; ಮತ್ತು ಟೊರೊಂಟೊ ಲಾಕ್ಡೌನ್ ಅನ್ನು ಪ್ರವೇಶಿಸಿತು. ಅಟ್ಲಾಂಟಿಕ್ ಪ್ರಾಂತ್ಯಗಳಲ್ಲಿ ಹೊಸ ನಿರ್ಬಂಧಗಳನ್ನು ವಿಧಿಸಲಾಯಿತು. ಇತ್ತೀಚಿನ ಚಲನಶೀಲತೆ ಮತ್ತು ರೆಸ್ಟೋರೆಂಟ್ ಬುಕಿಂಗ್ ಡೇಟಾದಲ್ಲಿ ಪ್ರತಿಫಲಿಸಿದಂತೆ ಈ ಕ್ರಮಗಳು ಆರ್ಥಿಕ ಚಟುವಟಿಕೆಯ ಮೇಲೆ ತೂಗುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಈ ಕ್ರಮಗಳ ಹೆಚ್ಚು ಉದ್ದೇಶಿತ ಸ್ವರೂಪವು ವಸಂತಕಾಲಕ್ಕೆ ಹೋಲಿಸಿದರೆ ಆರ್ಥಿಕ ಹಾನಿಯನ್ನು ಮಿತಿಗೊಳಿಸುತ್ತದೆ.

ಈ ಮಸುಕಾದ ಚಳಿಗಾಲದ ಹಿನ್ನೆಲೆಯಲ್ಲಿ, ಲಸಿಕೆಗಳು ಭರವಸೆಯನ್ನು ನೀಡುತ್ತವೆ. ಕೆನಡಾವು ಫಿಜರ್, ಮಾಡರ್ನಾ ಮತ್ತು ಅಸ್ಟ್ರಾಜೆನೆಕಾದ ದೇಶೀಯ ಅನುಮೋದನೆಯನ್ನು ಪ್ರಾರಂಭಿಸಿದೆ. ಇನ್ನೂ, ಈ ಲಸಿಕೆಗಳನ್ನು ಆಧರಿಸಿದ ದೇಶಗಳು ಮೊದಲ ಆದ್ಯತೆಯನ್ನು ಪಡೆಯುವ ಸಾಧ್ಯತೆಯಿದೆ. ಕೆನಡಾ ತನ್ನ ಸ್ವಂತ ಲಸಿಕೆಗಳನ್ನು ತಯಾರಿಸಲು "ಇನ್ನು ಮುಂದೆ ಯಾವುದೇ ದೇಶೀಯ ಉತ್ಪಾದನಾ ಸಾಮರ್ಥ್ಯವನ್ನು ಹೊಂದಿಲ್ಲ" ಮತ್ತು ಇತರ ರಾಷ್ಟ್ರಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುವುದರಿಂದ ಕೆನಡಾ ಅನನುಕೂಲವಾಗಿದೆ ಎಂದು ಪ್ರಧಾನ ಮಂತ್ರಿ ಒಪ್ಪಿಕೊಂಡಿದ್ದಾರೆ. ಕೆನಡಾ - ತನ್ನ ಅಪಾಯಗಳನ್ನು ತಡೆಯಲು - ಇತರ ಯಾವುದೇ ದೇಶಕ್ಕೆ ಹೋಲಿಸಿದರೆ ಹೆಚ್ಚಿನ ಲಸಿಕೆಗಳನ್ನು (ಪ್ರತಿ ವ್ಯಕ್ತಿಗೆ) ಆರ್ಡರ್ ಮಾಡಿರುವುದು ಇದೇ ಕಾರಣವಾಗಿರಬಹುದು.

ಏತನ್ಮಧ್ಯೆ, ಬ್ಯಾಂಕ್ ಆಫ್ ಕೆನಡಾದ ಗವರ್ನರ್, ಟಿಫ್ ಮ್ಯಾಕ್ಲೆಮ್, ಯಶಸ್ವಿ ಲಸಿಕೆ ಪ್ರಯತ್ನಗಳ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಗ್ರಾಹಕರ ಖರ್ಚು ಜಿಗಿತವಾದರೆ ಆರ್ಥಿಕತೆಯು ನಿರೀಕ್ಷೆಗಿಂತ ವೇಗವಾಗಿ ಚೇತರಿಸಿಕೊಳ್ಳಬಹುದು ಎಂದು ಹೇಳಿದರು. ಬಡ್ಡಿದರಗಳು ಸ್ವಲ್ಪ ಕಡಿಮೆಯಾಗಲು ಅವಕಾಶವಿದೆ ಎಂದು ಗವರ್ನರ್ ಹೇಳಿದರು ಮತ್ತು "ಎರವಲು ವೆಚ್ಚಗಳು ದೀರ್ಘಕಾಲದವರೆಗೆ ಬಹಳ ಕಡಿಮೆ ಇರುತ್ತದೆ" ಎಂದು ಮಾರುಕಟ್ಟೆಗಳಿಗೆ ಭರವಸೆ ನೀಡಿದರು.

ಯುಎಸ್: ಮುಂಬರುವ ಪ್ರಮುಖ ಆರ್ಥಿಕ ಬಿಡುಗಡೆಗಳು

US ಉದ್ಯೋಗ - ನವೆಂಬರ್*

ಬಿಡುಗಡೆ ದಿನಾಂಕ: ಡಿಸೆಂಬರ್ 4, 2020

ಹಿಂದಿನ: NFP 638k; UE ದರ 6.9%; AHE 0.1% m/m, 4.5% y/y

TD ಮುನ್ಸೂಚನೆ: NFP 200k; UE ದರ 6.9%; AHE 0.0% m/m, 4.1% y/y

ಒಮ್ಮತ: NFP 500k, UE ದರ 6.8%; AHE 0.1% m/m, 4.2% y/y

ಪೂರ್ವ-COVID ಮಾನದಂಡಗಳಿಂದ ವೇತನದಾರರ ಪಟ್ಟಿಗಳು ವೇಗವಾಗಿ ಏರುತ್ತಿವೆ, ಆದರೆ ವೇಗವು ನಿಧಾನವಾಗುತ್ತಿದೆ ಮತ್ತು ಫೆಬ್ರವರಿಯಿಂದ 10 ಮಿಲಿಯನ್ಗಿಂತಲೂ ಹೆಚ್ಚು ಮಟ್ಟವು ಇನ್ನೂ ಕಡಿಮೆಯಾಗಿದೆ. ನವೆಂಬರ್ನಲ್ಲಿ ಬಹುಶಃ ವೇಗವು ಮತ್ತೆ ನಿಧಾನವಾಯಿತು. ಸಂಬಂಧಿತ ಸೂಚಕಗಳು ಮಿಶ್ರ ಸಂಕೇತಗಳನ್ನು ಕಳುಹಿಸಿವೆ, ಆದರೆ ಹೊಸ COVID ನಿರ್ಬಂಧಗಳು ಸುಂಕವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತಿರುವಂತೆ ತೋರುತ್ತಿದೆ. ಕೆಳಮುಖದ ಆವೇಗ ಬಹುಶಃ ಮುಂದುವರಿಯುತ್ತದೆ; ಡಿಸೆಂಬರ್ ವರದಿಯಲ್ಲಿ ಸಂಕೋಚನದ ಹೆಚ್ಚಿನ ಸಂಭವನೀಯತೆಯನ್ನು ನಾವು ನೋಡುತ್ತೇವೆ. 2021 ರ ಅವಧಿಯಲ್ಲಿ ಲಸಿಕೆಗಳು ಉದ್ಯೋಗದಲ್ಲಿ ಮತ್ತೆ ಧನಾತ್ಮಕ ಆವೇಗವನ್ನು ತಿರುಗಿಸಲು ಸಹಾಯ ಮಾಡುವ ಮೊದಲು ನಿರುದ್ಯೋಗ ದರದಲ್ಲಿನ ಕುಸಿತವು ಮುಂದಿನ ಕೆಲವು ತಿಂಗಳುಗಳಲ್ಲಿ ಸ್ಥಗಿತಗೊಳ್ಳುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ.

US ISM ಮ್ಯಾನುಫ್ಯಾಕ್ಚರಿಂಗ್ ಇಂಡೆಕ್ಸ್ - ನವೆಂಬರ್*

ಬಿಡುಗಡೆ ದಿನಾಂಕ: ಡಿಸೆಂಬರ್ 1, 2020

ಹಿಂದಿನದು: 59.3

TD ಮುನ್ಸೂಚನೆ: 57.3

ಒಮ್ಮತ: 57.6

ಈಗಾಗಲೇ ನವೆಂಬರ್ನಲ್ಲಿ ವರದಿ ಮಾಡಲಾದ ಪ್ರಾದೇಶಿಕ ಫೆಡ್ ಉತ್ಪಾದನಾ ಸಮೀಕ್ಷೆಗಳು ಮಾರ್ಕಿಟ್ ಡೇಟಾಗೆ ವ್ಯತಿರಿಕ್ತವಾಗಿ ಕೆಲವು ನಿಧಾನಗತಿಯನ್ನು ಸೂಚಿಸಿವೆ, ಆದರೆ ವಾಚನಗೋಷ್ಠಿಗಳು ಇನ್ನೂ ಸಾಕಷ್ಟು ಆರೋಗ್ಯಕರ ಬೆಳವಣಿಗೆಯನ್ನು ಸೂಚಿಸುತ್ತವೆ. ನಮ್ಮ ISM ಮುನ್ಸೂಚನೆಯು ಪ್ರಾದೇಶಿಕ ಡೇಟಾದ ಮೇಲೆ ಹೆಚ್ಚಿನ ತೂಕವನ್ನು ನೀಡುತ್ತದೆ. ಡಿಸೆಂಬರ್ನಲ್ಲಿ ಹೆಚ್ಚು ನಿಧಾನವಾಗುವುದನ್ನು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ, ಆದರೂ ಹೊಸ COVID ನಿರ್ಬಂಧಗಳು ಉತ್ಪಾದನೆಗಿಂತ ಸೇವೆಗಳ ಮೇಲೆ ಹೆಚ್ಚು ಪರಿಣಾಮ ಬೀರುವ ಸಾಧ್ಯತೆಯಿದೆ.

US ISM ಸೇವೆಗಳ ಸೂಚ್ಯಂಕ - ನವೆಂಬರ್*

ಬಿಡುಗಡೆ ದಿನಾಂಕ: ಡಿಸೆಂಬರ್ 3, 2020

ಹಿಂದಿನದು: 56.6

TD ಮುನ್ಸೂಚನೆ: 56.1

ಒಮ್ಮತ: 56.0

ಉತ್ಪಾದನೆಯಂತೆಯೇ, ಮಾರ್ಕಿಟ್ ಡೇಟಾದಲ್ಲಿ ಬಲವರ್ಧನೆಯೊಂದಿಗೆ ಆದರೆ ಪ್ರಾದೇಶಿಕ ಫೆಡ್ ಡೇಟಾದಲ್ಲಿ ದುರ್ಬಲಗೊಳ್ಳುವುದರೊಂದಿಗೆ ಸೇವೆಗಳಿಗಾಗಿ ಆರಂಭಿಕ ನವೆಂಬರ್ ಸಮೀಕ್ಷೆಗಳನ್ನು ಮಿಶ್ರಣ ಮಾಡಲಾಗಿದೆ. ನಮ್ಮ ISM ಮುನ್ಸೂಚನೆಯು ಪ್ರಾದೇಶಿಕ ಫೆಡ್ ಡೇಟಾದ ಮೇಲೆ ಹೆಚ್ಚಿನ ತೂಕವನ್ನು ನೀಡುತ್ತದೆ. ಡಿಸೆಂಬರ್ನಲ್ಲಿ ಹೆಚ್ಚು ನಿಧಾನವಾಗುವುದನ್ನು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ, ಹೊಸ COVID ನಿರ್ಬಂಧಗಳು ಉತ್ಪಾದನೆಗಿಂತ ಸೇವೆಗಳ ಮೇಲೆ ಹೆಚ್ಚು ಪರಿಣಾಮ ಬೀರುವ ಸಾಧ್ಯತೆಯಿದೆ.

ಕೆನಡಾ: ಮುಂಬರುವ ಪ್ರಮುಖ ಆರ್ಥಿಕ ಬಿಡುಗಡೆಗಳು

ಕೆನಡಾದ ನೈಜ GDP – Q3 ಮತ್ತು ಸೆಪ್ಟೆಂಬರ್*

ಬಿಡುಗಡೆ ದಿನಾಂಕ: ಡಿಸೆಂಬರ್ 1, 2020

ಹಿಂದಿನ: -38.7% q/q, 1.2% m/m

TD ಮುನ್ಸೂಚನೆ: 46.4% q/q, 1.0% m/m

ಒಮ್ಮತ: ಎನ್

ಎರಡನೇ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಅಭೂತಪೂರ್ವ ಕುಸಿತದ ನಂತರ, ಕೆನಡಾದ ಆರ್ಥಿಕತೆಯು ಮೂರನೇ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ದಾಖಲೆ-ಮುರಿಯುವ ಬೆಳವಣಿಗೆಗೆ ಸಿದ್ಧವಾಗಿದೆ. ಬೇಸಿಗೆಯ ತಿಂಗಳುಗಳಲ್ಲಿ ಪ್ರಾಂತ್ಯಗಳು ನಿರ್ಬಂಧಗಳನ್ನು ತೆಗೆದುಹಾಕಿರುವುದರಿಂದ ಮತ್ತು ಬೇಡಿಕೆಯನ್ನು ಸಡಿಲಿಸಿರುವುದರಿಂದ GDP 46.4% ರಷ್ಟು (ವಾರ್ಷಿಕವಾಗಿ) ವಿಸ್ತರಿಸುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ. GDP ಯ ಪ್ರತಿಯೊಂದು ಘಟಕವು ಬಲವಾದ ಮರುಕಳಿಸುವಿಕೆಯನ್ನು ನೋಡುತ್ತದೆ, ವಸತಿ ಹೂಡಿಕೆಯು ಪ್ಯಾಕ್ ಅನ್ನು ಮುನ್ನಡೆಸುತ್ತದೆ. ಹಣಕಾಸಿನ ಮತ್ತು ವಿತ್ತೀಯ ನೀತಿಯಿಂದ ಒದಗಿಸಲಾದ ಅಸಾಧಾರಣ ಬೆಂಬಲದಿಂದಾಗಿ ಮನೆಯ ಬಳಕೆ ಮತ್ತು ವ್ಯಾಪಾರ ಹೂಡಿಕೆಯು ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ನಂಬಲಾಗದ ಬೆಳವಣಿಗೆಯನ್ನು ದಾಖಲಿಸುತ್ತದೆ. ಅದೇನೇ ಇದ್ದರೂ, ಆರ್ಥಿಕತೆಯು ಇನ್ನೂ ಪೂರ್ಣ ಚೇತರಿಕೆಗೆ ಬೀಳುವ ಸಾಧ್ಯತೆಯಿದೆ. GDP ಯ ಮಟ್ಟವು 5 ರ ಅಂತ್ಯದ ವೇಳೆಗೆ 2019% ಕ್ಕಿಂತ ಕಡಿಮೆಯಿರುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ. ಚಟುವಟಿಕೆಯು ಸಾಂಕ್ರಾಮಿಕ-ಪೂರ್ವ ಮಟ್ಟಕ್ಕೆ ಮರಳುವ ಮೊದಲು ಇದು ಇನ್ನೂ ಹಲವಾರು ತ್ರೈಮಾಸಿಕಗಳಾಗಬಹುದು, ವಿಶೇಷವಾಗಿ ಪ್ರಕರಣಗಳ ಇತ್ತೀಚಿನ ಉಲ್ಬಣವು ಮತ್ತು ನವೀಕರಿಸಿದ ನಿರ್ಬಂಧಗಳು ಚಟುವಟಿಕೆ.

ಸೆಪ್ಟೆಂಬರ್ಗೆ ನೋಡುತ್ತಿರುವಂತೆ, ಕೆನಡಾದ ಆರ್ಥಿಕತೆಯು ಉದ್ಯಮ-ಮಟ್ಟದ GDP ಮುನ್ಸೂಚನೆಯೊಂದಿಗೆ 1.0% m/m ರಷ್ಟು ಏರಿಕೆಯಾಗುವ ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವವನ್ನು ಪ್ರದರ್ಶಿಸುವುದನ್ನು ಮುಂದುವರೆಸಿದೆ, ಇದು ಅರಿತುಕೊಂಡರೆ GDP ಬೆಳವಣಿಗೆಯು ಫ್ಲಾಶ್ ಅಂದಾಜುಗಳನ್ನು ಮೀರಿದ 5 ನೇ ಸತತ ತಿಂಗಳನ್ನು ಗುರುತಿಸುತ್ತದೆ. ಬಲವಾದ ಶಕ್ತಿ ಉತ್ಪಾದನೆಯು ಸರಕು-ಉತ್ಪಾದನಾ ವಲಯದ ಬೆಳವಣಿಗೆಯನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ ಮತ್ತು ಉತ್ಪಾದನಾ ಸಾಗಣೆಯಲ್ಲಿ ಘನ ಹೆಚ್ಚಳವನ್ನು ನೀಡುತ್ತದೆ, ಆದರೆ ಸೇವೆಗಳು ತರಗತಿಯಲ್ಲಿನ ಕಲಿಕೆ ಮತ್ತು ಆಹಾರ ಸೇವೆಗಳು/ಮನರಂಜನೆಯಲ್ಲಿ ಮತ್ತಷ್ಟು ಚೇತರಿಕೆಗೆ ಮರಳುವಿಕೆಯಿಂದ ಟೈಲ್ವಿಂಡ್ ಅನ್ನು ಪಡೆಯುತ್ತವೆ. 1.0% m/m ನ ನೈಜ GDP ಬೆಳವಣಿಗೆಯು Q3 ನಿಂದ ಬಲವಾದ ಹ್ಯಾಂಡ್ಆಫ್ ಅನ್ನು ಒದಗಿಸುತ್ತದೆ ಮತ್ತು Q4 ಸಂಕೋಚನದ ಅಪಾಯದ ವಿರುದ್ಧ ಕೆಲವು ಬಫರ್ ಅನ್ನು ಒದಗಿಸುತ್ತದೆ, ಹೊಸ COVID ನಿರ್ಬಂಧಗಳು ನವೆಂಬರ್/ಡಿಸೆಂಬರ್ನಲ್ಲಿ ಮಾಸಿಕ ಉತ್ಪಾದನೆಯ ಮೇಲೆ ತೂಗುತ್ತದೆ.

ಕೆನಡಿಯನ್ ಉದ್ಯೋಗ - ನವೆಂಬರ್*

ಬಿಡುಗಡೆ ದಿನಾಂಕ: ಡಿಸೆಂಬರ್ 4, 2020

ಹಿಂದಿನ: 83.6k, ನಿರುದ್ಯೋಗ ದರ: 8.9%

TD ಮುನ್ಸೂಚನೆ: -25k, ನಿರುದ್ಯೋಗ ದರ: 9.0%

ಒಮ್ಮತ: ಎನ್

COVID ಸೋಂಕುಗಳ ನವೀಕೃತ ಉಲ್ಬಣವು ಮತ್ತು ನಂತರದ ಸಾರ್ವಜನಿಕ ಆರೋಗ್ಯ ಕ್ರಮಗಳು ತಮ್ಮ ಟೋಲ್ ಅನ್ನು ತೆಗೆದುಕೊಳ್ಳುವುದರಿಂದ 25k ಉದ್ಯೋಗಗಳ ನಷ್ಟದೊಂದಿಗೆ ನವೆಂಬರ್ನಲ್ಲಿ ಕಾರ್ಮಿಕ ಮಾರುಕಟ್ಟೆಯ ಚೇತರಿಕೆಯು ಮುಗ್ಗರಿಸುತ್ತದೆ ಎಂದು TD ನೋಡುತ್ತಿದೆ. ವಸತಿ/ಆಹಾರ ಸೇವೆಗಳು ಮತ್ತು ಮನರಂಜನಾ ಸೇವೆಗಳು (ಜಿಮ್ಗಳು, ಚಿತ್ರಮಂದಿರಗಳು, ಇತ್ಯಾದಿ) ಅತಿ ಹೆಚ್ಚು ಹಾನಿಗೊಳಗಾಗುವುದರೊಂದಿಗೆ ಪ್ರಾಥಮಿಕವಾಗಿ ಸೇವೆಗಳಾದ್ಯಂತ ಉದ್ಯೋಗ ನಷ್ಟವನ್ನು ಅನುಭವಿಸಲಾಗುತ್ತದೆ, ಆದರೆ ಪ್ರಾದೇಶಿಕ COVID ಕ್ರಮಗಳ ಜೊತೆಗೆ ರಜಾದಿನದ ಋತುವಿನ ಮುಂಚಿತವಾಗಿ ಋತುಮಾನದ ಹೊಂದಾಣಿಕೆಯಿಂದ ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರವನ್ನು ತೂಗಿಸಬಹುದು. ಮ್ಯಾನಿಟೋಬಾವು ರೆಫರೆನ್ಸ್ ವಾರಕ್ಕಿಂತ ಮುಂಚಿತವಾಗಿ ಲಾಕ್ ಡೌನ್ ಮಾಡಿದ ನಂತರ ಸಾಪೇಕ್ಷ ಆಧಾರದ ಮೇಲೆ ಕಾರ್ಯನಿರ್ವಹಿಸಬೇಕು ಮತ್ತು ಉಲ್ಲೇಖ ವಾರವು ಟೊರೊಂಟೊದಲ್ಲಿ (ಮಾರ್ಪಡಿಸಿದ) ಲಾಕ್ಡೌನ್ಗೆ ಹಿಂತಿರುಗುವುದನ್ನು ತಡೆಯದಿದ್ದರೆ ಉದ್ಯೋಗ ನಷ್ಟಗಳು ಇನ್ನೂ ಹೆಚ್ಚಾಗುತ್ತವೆ. 25k ಕುಸಿತವು ನಿರುದ್ಯೋಗ ದರವು 9.0% ಕ್ಕೆ ಹೆಚ್ಚಾಗುತ್ತದೆ, ಆದರೆ ಕೆಲಸ ಮಾಡುವ ಗಂಟೆಗಳು ನವೆಂಬರ್ನ ಬೆಳವಣಿಗೆಯ ಪರಿಸ್ಥಿತಿಗಳ ಒಳನೋಟಕ್ಕಾಗಿ ಗಮನವನ್ನು ಪಡೆಯುವುದನ್ನು ಮುಂದುವರಿಸಬೇಕು.

ಕೆನಡಿಯನ್ ಇಂಟರ್ನ್ಯಾಷನಲ್ ಮರ್ಚಂಡೈಸ್ ಟ್ರೇಡ್ - ಅಕ್ಟೋಬರ್*

ಬಿಡುಗಡೆ ದಿನಾಂಕ: ಡಿಸೆಂಬರ್ 4, 2020

ಹಿಂದಿನದು: - $ 3.25bn

ಟಿಡಿ ಮುನ್ಸೂಚನೆ: - $ 3.50bn

ಒಮ್ಮತ: ಎನ್

TD ರಫ್ತು ಮತ್ತು ಆಮದುಗಳೆರಡೂ ಅಧಿಕವಾಗಿ ರುಬ್ಬುವುದನ್ನು ಮುಂದುವರಿಸುವುದರಿಂದ, ಅಂತರರಾಷ್ಟ್ರೀಯ ವ್ಯಾಪಾರದ ಕೊರತೆಯನ್ನು ಅಕ್ಟೋಬರ್ನಲ್ಲಿ $3.50bn ನಿಂದ $3.25bn ಗೆ ವಿಸ್ತರಿಸಲು ನೋಡುತ್ತದೆ. ರಫ್ತು ಸಾಮರ್ಥ್ಯವು ಆಟೋಮೋಟಿವ್ ವಲಯದಿಂದ ಹೊರಗಿರಬೇಕು; ಅಕ್ಟೋಬರ್ನಲ್ಲಿ ಮೋಟಾರು ವಾಹನ ಉತ್ಪಾದನೆಯು ಬದಲಾಗಿರಲಿಲ್ಲ ಮತ್ತು ಸೆಪ್ಟೆಂಬರ್ ವೇಳೆಗೆ ಸ್ವಯಂ ರಫ್ತುಗಳು ಈಗಾಗಲೇ ಪೂರ್ವ-COVID ಮಟ್ಟವನ್ನು ಮೀರಿದೆ. ಆದಾಗ್ಯೂ, ಇತರ ವರ್ಗಗಳು ಗಡಿಯ ದಕ್ಷಿಣಕ್ಕೆ ಬಲವಾದ ಕೈಗಾರಿಕಾ ಉತ್ಪಾದನೆಯಿಂದ ಪ್ರಯೋಜನ ಪಡೆಯುತ್ತವೆ, ಉತ್ಪಾದನಾ PMI ಅಕ್ಟೋಬರ್ನಲ್ಲಿ ಇತ್ತೀಚಿನ ಗರಿಷ್ಠ ಮಟ್ಟವನ್ನು ಹೊಂದಿದೆ.

Signal2forex.com - ಅತ್ಯುತ್ತಮ ವಿದೇಶೀ ವಿನಿಮಯ ಯಂತ್ರಮಾನವರು ಮತ್ತು ಸಂಕೇತಗಳು

Signal2forex.com - ಅತ್ಯುತ್ತಮ ವಿದೇಶೀ ವಿನಿಮಯ ಯಂತ್ರಮಾನವರು ಮತ್ತು ಸಂಕೇತಗಳು