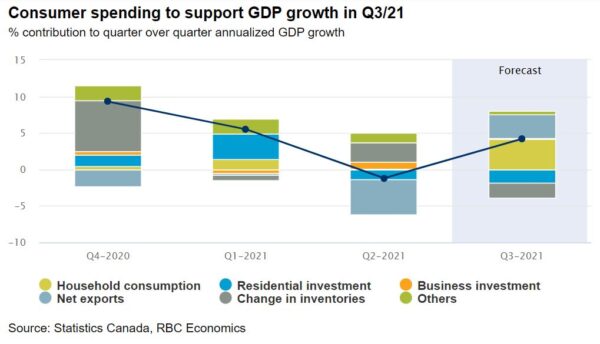

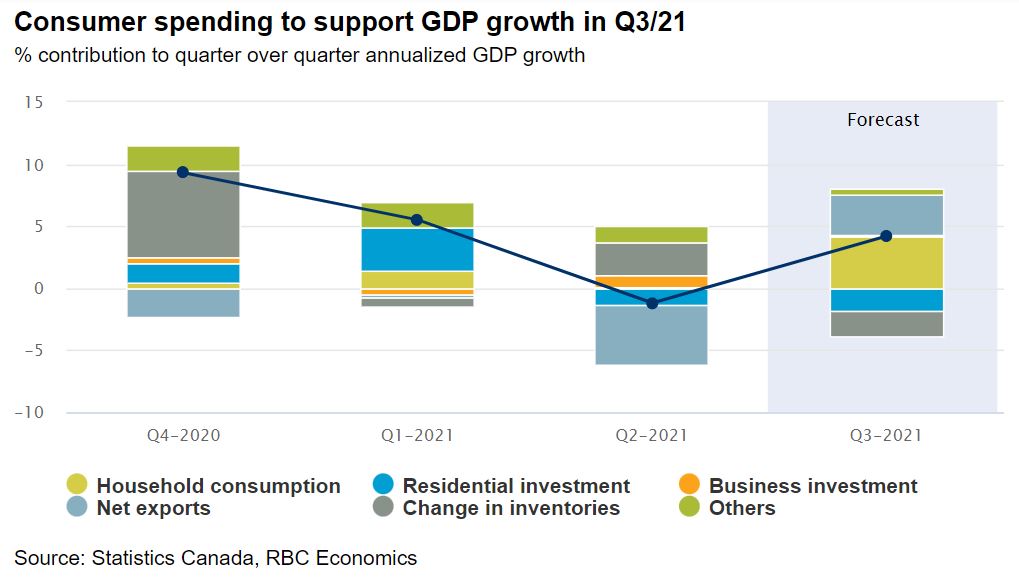

ಮೂರನೇ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ GDP 4.0% (ವಾರ್ಷಿಕವಾಗಿ) ಏರುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ, COVID-1.1 ನಿರ್ಬಂಧಗಳು ಹೆಚ್ಚು ಕಟ್ಟುನಿಟ್ಟಾಗಿದ್ದಾಗ Q2 ನಲ್ಲಿ 19% ಕುಸಿತದ ನಂತರ ಏರುತ್ತದೆ. ಆ Q3 ಹೆಚ್ಚಳವು ಒಂದು ತಿಂಗಳ ಹಿಂದೆ ಸ್ಟ್ಯಾಟಿಸ್ಟಿಕ್ಸ್ ಕೆನಡಾದಿಂದ 2% ಆರಂಭಿಕ ಅಂದಾಜಿಗಿಂತ ಬಲವಾಗಿರುತ್ತದೆ, ಸುಧಾರಿತ ಕಾರ್ಮಿಕ ಮಾರುಕಟ್ಟೆಯ ದತ್ತಾಂಶವು ಕೆಲವು ತಲೆಕೆಳಗಾದ ಅಪಾಯವನ್ನು ಬಿಟ್ಟುಬಿಡುತ್ತದೆ - ಕೆಲಸದ ಸಮಯವು Q7 ನಲ್ಲಿ ಸುಮಾರು 3% ದರದಲ್ಲಿ ಹೆಚ್ಚಾಗಿದೆ. ಮನೆ ಮರುಮಾರಾಟ ಮಾರುಕಟ್ಟೆಗಳು ತಣ್ಣಗಾಗುವುದರಿಂದ ವಸತಿ ಹೂಡಿಕೆಯು ಸತತ ಎರಡನೇ ತ್ರೈಮಾಸಿಕಕ್ಕೆ ಹಿಂತೆಗೆದುಕೊಳ್ಳುವ ಸಾಧ್ಯತೆಯಿದೆ. ಆದರೆ ಗ್ರಾಹಕರ ಖರ್ಚು ಮರುಕಳಿಸಿತು. ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರದ ಖರೀದಿಗಳ ಪ್ರಮಾಣವು 6.3% ಹೆಚ್ಚಾಗಿದೆ ಮತ್ತು ಹೆಚ್ಚಿನ-ಸಂಪರ್ಕ ಸೇವೆಗಳ ಮೇಲಿನ ಖರ್ಚು ಸಾಂಕ್ರಾಮಿಕ-ಸಂಯಮದ ಮಟ್ಟಗಳಿಂದ ಚೇತರಿಸಿಕೊಳ್ಳಲು ಪ್ರಾರಂಭಿಸಿದೆ. Q10 ನಲ್ಲಿ 15% ರಷ್ಟು ಕುಸಿದ ನಂತರ 2% ಗಳಿಸುವ ಮೂಲಕ ರಫ್ತುಗಳು ಹೆಚ್ಚಿನದನ್ನು ಟ್ರ್ಯಾಕ್ ಮಾಡುತ್ತಿವೆ. ಮಾಸಿಕ ಆಧಾರದ ಮೇಲೆ, ಸ್ಟ್ಯಾಟಿಸ್ಟಿಕ್ಸ್ ಕೆನಡಾದ ಪ್ರಾಥಮಿಕ ಅಂದಾಜಿನ ಪ್ರಕಾರ, ಸೆಪ್ಟೆಂಬರ್ನಲ್ಲಿ ಉತ್ಪಾದನೆಯು ಬದಲಾಗದೆ ಉಳಿದಿದೆ, ಭಾಗಶಃ ಪೂರೈಕೆ ಸರಪಳಿ ಅಡೆತಡೆಗಳು ಮೋಟಾರ್ ವಾಹನ ತಯಾರಿಕಾ ಮಾರಾಟವನ್ನು ಆಗಸ್ಟ್ನಿಂದ ಮೂರನೇ ಒಂದು ಭಾಗಕ್ಕಿಂತ ಹೆಚ್ಚು ಕಡಿಮೆ ಮಾಡಿತು. ಅಕ್ಟೋಬರ್ನ ಆರಂಭಿಕ ಓದುವಿಕೆ ಗಣನೀಯವಾಗಿ ಉತ್ತಮವಾಗಿ ಕಾಣುತ್ತದೆ ಎಂದು ನಿರೀಕ್ಷಿಸಲಾಗಿದೆ. ಮುಂಗಡ ತಯಾರಿಕಾ ಮಾರಾಟದ ವರದಿಯು ಸ್ವಯಂ ಉತ್ಪಾದನೆಯ ಅಡಚಣೆಗಳಲ್ಲಿ ತಾತ್ಕಾಲಿಕ ವಿರಾಮವನ್ನು ಸೂಚಿಸಿದೆ ಮತ್ತು ಆರಂಭಿಕ ಚಿಲ್ಲರೆ ಮತ್ತು ಸಗಟು ವ್ಯಾಪಾರದ ಅಂದಾಜುಗಳು ಸಹ ಹೆಚ್ಚಿವೆ.

ಕಾರ್ಮಿಕ ಮಾರುಕಟ್ಟೆಯ ಸೂಚಕಗಳು ಸ್ಥಿರವಾಗಿ ಸ್ಥಿರವಾಗಿವೆ. ಉದ್ಯೋಗವು ಸೆಪ್ಟೆಂಬರ್ನಲ್ಲಿ ಸಾಂಕ್ರಾಮಿಕ-ಪೂರ್ವ ಮಟ್ಟಕ್ಕೆ ಮರಳಿದೆ- ಜಿಡಿಪಿಯಲ್ಲಿ 1.5% ಕೊರತೆಗೆ ಹೋಲಿಸಿದರೆ. ನವೆಂಬರ್ನಲ್ಲಿ ಉದ್ಯೋಗವು ಇನ್ನೂ 40,000 ಉದ್ಯೋಗಗಳಿಂದ ಹೆಚ್ಚಿದೆ ಎಂದು ನಾವು ಅಂದಾಜಿಸಿದೆವು, ಹೆಚ್ಚಿನ ಕಾರ್ಮಿಕ ಮಾರುಕಟ್ಟೆಯ ದೌರ್ಬಲ್ಯವು ಉಳಿದಿರುವ ಹೆಚ್ಚಿನ-ಸಂಪರ್ಕ ಸೇವೆಗಳ ವಲಯಗಳಲ್ಲಿನ ಮತ್ತಷ್ಟು ಸುಧಾರಣೆಯ ಕಾರಣದಿಂದ. ಆ ಕೈಗಾರಿಕೆಗಳಲ್ಲಿಯೂ ಸಹ, ಕಾರ್ಮಿಕರ ಕೊರತೆಯು ತೀವ್ರಗೊಳ್ಳುವ ಸಾಧ್ಯತೆಯಿದೆ. ಅತಿ ಹೆಚ್ಚು-ಸಂಪರ್ಕ ಸೇವಾ ಕ್ಷೇತ್ರಗಳಲ್ಲಿನ ಉದ್ಯೋಗವು ಸಾಂಕ್ರಾಮಿಕ-ಪೂರ್ವ ಮಟ್ಟದಿಂದ ಇನ್ನೂ ಸುಮಾರು 280,000 ಕಡಿಮೆಯಾಗಿದೆ, ಆದರೆ ದೀರ್ಘಾವಧಿಯ 'ಸಾಮಾನ್ಯ' ಮಟ್ಟಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಉಳಿದಿರುವ ನಿರುದ್ಯೋಗಿ ಕಾರ್ಮಿಕರ ಸಂಖ್ಯೆ 150,000 ಕ್ಕಿಂತ ಕಡಿಮೆಯಿದೆ. ವೈರಸ್ ಹರಡುವಿಕೆಯ ಬೆದರಿಕೆ ಉಳಿದಿದೆ ಮತ್ತು ಜಾಗತಿಕ ಪೂರೈಕೆ ಸರಪಳಿ ಅಡಚಣೆಗಳು ಸರಕು ಉತ್ಪಾದನೆಯನ್ನು ಅಡ್ಡಿಪಡಿಸುವುದನ್ನು ಮುಂದುವರಿಸುತ್ತವೆ. ಆದರೆ ಅವು ಕರಗಲು ಪ್ರಾರಂಭಿಸಿದಾಗಲೂ, ಕಾರ್ಮಿಕರ ಕೊರತೆಯು ಮುಂದಿನ ವರ್ಷಕ್ಕೆ ಮತ್ತಷ್ಟು ಜಿಡಿಪಿ ಬೆಳವಣಿಗೆಯ ಮೇಲೆ ಗಮನಾರ್ಹ ನಿರ್ಬಂಧವಾಗಿ ಉಳಿಯುತ್ತದೆ ಎಂದು ನಿರೀಕ್ಷಿಸಲಾಗಿದೆ.

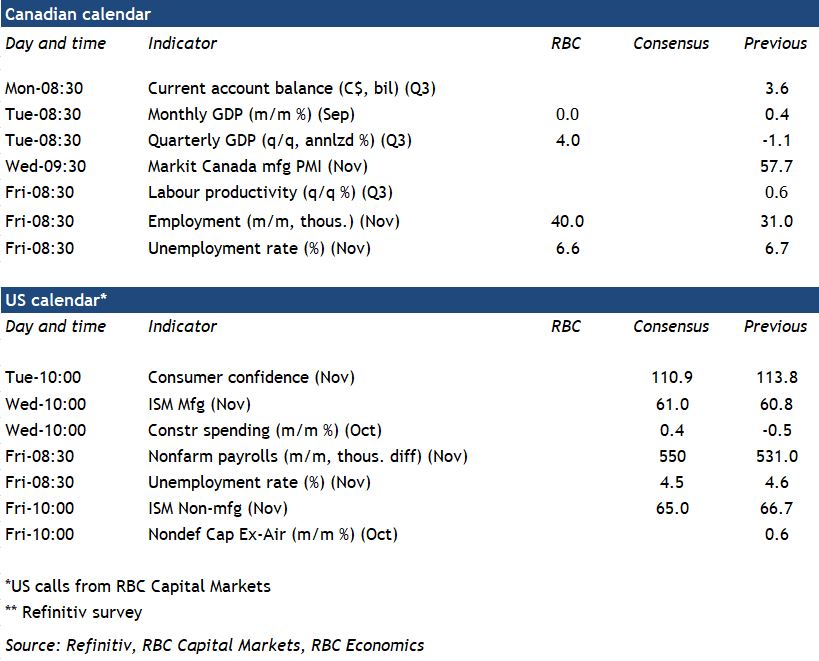

ವಾರದ ಮುಂದೆ ಡೇಟಾ ವೀಕ್ಷಣೆ:

ಕೆನಡಾದ GDP ಆಗಸ್ಟ್ನಿಂದ ಸೆಪ್ಟೆಂಬರ್ಗೆ ಸಮತಟ್ಟಾಗಿದೆ ಎಂದು ನಿರೀಕ್ಷಿಸಲಾಗಿದೆ, ಉತ್ಪಾದನೆ, ಚಿಲ್ಲರೆ ಮತ್ತು ಸಗಟು ಮಾರಾಟದಲ್ಲಿನ ಕುಸಿತಗಳು ದುರ್ಬಲ ಆಟೋ ವಲಯಕ್ಕೆ ಸಂಬಂಧಿಸಿವೆ. ಆತಿಥ್ಯ ಮತ್ತು ಪ್ರಯಾಣದಲ್ಲಿ ನಡೆಯುತ್ತಿರುವ ಚೇತರಿಕೆಯಿಂದ ಇವುಗಳನ್ನು ಸರಿದೂಗಿಸಲಾಗಿದೆ. ಹೆಚ್ಚು ಧನಾತ್ಮಕ ಮುಂಗಡ ದತ್ತಾಂಶ ಬಿಡುಗಡೆಗಳು ಸೂಚಿಸಿದಂತೆ ಬೆಳವಣಿಗೆಯು ಅಕ್ಟೋಬರ್ನಲ್ಲಿ ಧನಾತ್ಮಕವಾಗಿ ಹಿಂತಿರುಗಬಹುದು.

ಅಕ್ಟೋಬರ್ನಲ್ಲಿ ಕೆನಡಾದ ಉದ್ಯೋಗದಲ್ಲಿ 40,000 ಹೆಚ್ಚಳವನ್ನು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ, ನಿರುದ್ಯೋಗ ದರವನ್ನು 6.6% ಗೆ ಇಳಿಸುತ್ತೇವೆ. ನಿಕಟ-ಸಂಪರ್ಕ ಸೇವಾ ವಲಯದ ಕೈಗಾರಿಕೆಗಳ ನಡೆಯುತ್ತಿರುವ ಚೇತರಿಕೆಯಿಂದ ಸುಧಾರಣೆಯು ಬೆಂಬಲಿತವಾಗಿದೆ, ಅಲ್ಲಿ ಉದ್ಯೋಗವು ಸಾಂಕ್ರಾಮಿಕ-ಪೂರ್ವಕ್ಕಿಂತ ದುರ್ಬಲವಾಗಿದೆ ಆದರೆ ಬೇಡಿಕೆ ಪುನರಾರಂಭಗೊಳ್ಳುತ್ತಲೇ ಇದೆ.

ಮುಂದಿನ ವಾರ US ಉದ್ಯೋಗದ ವರದಿಯು ನವೆಂಬರ್ನಲ್ಲಿ ವೇತನದಾರರ ನಿರಂತರ ಸುಧಾರಣೆಯನ್ನು ತೋರಿಸುವ ನಿರೀಕ್ಷೆಯಿದೆ, ಒಮ್ಮತವು ಪ್ರಸ್ತುತ ಸತತವಾಗಿ ಎರಡನೇ ತಿಂಗಳಿಗೆ 500k ಗಿಂತ ಹೆಚ್ಚಿನ ಲಾಭವನ್ನು ನಿರೀಕ್ಷಿಸುತ್ತದೆ ಮತ್ತು ನಿರುದ್ಯೋಗ ದರದಲ್ಲಿ 4.5% ರಷ್ಟು ಕಡಿಮೆಯಾಗಿದೆ. ಕಾರ್ಮಿಕರಿಗೆ ಹೆಚ್ಚುತ್ತಿರುವ ಬೇಡಿಕೆ, ಕಾರ್ಮಿಕ ಬಲಕ್ಕೆ ಸಾಕಷ್ಟು ಒಳಹರಿವು ಇಲ್ಲದೆ ಮಾರುಕಟ್ಟೆಯ ಒತ್ತಡವನ್ನು ಹೆಚ್ಚಿಸಬಹುದು ಮತ್ತು ವೇತನದ ಒತ್ತಡವನ್ನು ಮತ್ತಷ್ಟು ಹೆಚ್ಚಿಸುತ್ತದೆ, ಇದು ಇತ್ತೀಚಿನ ವರದಿಗಳಲ್ಲಿ ಗಳಿಕೆಯ ದತ್ತಾಂಶದಲ್ಲಿ ಹೆಚ್ಚು ಪ್ರಸ್ತುತವಾಗಿದೆ.

Signal2forex.com - ಅತ್ಯುತ್ತಮ ವಿದೇಶೀ ವಿನಿಮಯ ಯಂತ್ರಮಾನವರು ಮತ್ತು ಸಂಕೇತಗಳು

Signal2forex.com - ಅತ್ಯುತ್ತಮ ವಿದೇಶೀ ವಿನಿಮಯ ಯಂತ್ರಮಾನವರು ಮತ್ತು ಸಂಕೇತಗಳು