JAV akcentai

- Šią savaitę ekonominiai duomenys buvo menki. Mažmeninis pardavimas sumažėjo 0.3% rugsėjį ir baigėsi jų šešių mėnesių augimo riba. Sumažėjo ir pramoninė gamyba. Daugiabriauniai vaikai pradėjo žengti žingsnį atgal, tačiau vienišoms šeimoms sekasi geriau.

- „Fed's Beige“ knyga patvirtino, kad laikotarpiu nuo rugpjūčio vidurio iki rugsėjo ekonominė veikla sumažėjo. Tarifai, užsitęsęs netikrumas ir lėtesnis pasaulinis augimas dar labiau padidino gamybos nuosmukį ir verslą paskatino mažinti augimo perspektyvas.

- Tarptautiniu mastu JK ir ES susitarė dėl naujojo „Brexit“ susitarimo, tačiau vis didesnė kliūtis pasiekti susitarimą per parlamentą. Tuo tarpu Kinijos ekonomika augo 6.0% (per metus) Q3, tai yra lėčiausias tempas nuo 1992.

Kanados akcentai

- Tai buvo palyginti rami savaitė Kanados finansų rinkose, daugiausia naujienų srauto nukreipta į federalinius rinkimus.

- Esami namų pardavimai užfiksavo septintą iš eilės mėnesio prieaugį (0.6%), dar kartą patvirtindami, kad būsto rinkose korekcija, kuri prasidėjo 2018 pradžioje, dabar yra galinio vaizdo veidrodyje.

- Kiti duomenys nebuvo staigmena. Infliacijos priemonės tebebuvo artimos 2% ženklui, tuo tarpu gamybinių siuntų pelnas padidėjo 0.8%.

JAV - „Economy“ siunčia įvairius signalus

Tai buvo trumpa, tačiau daug pastangų kupina finansų rinkų savaitė, kurioje gausu renginių tiek šalies viduje, tiek užsienyje.

Visame tvenkinyje JK ir ES susitarė dėl naujojo „Brexit“ susitarimo. Naujienos paskatino Didžiosios Britanijos svaras pakilti į aukščiausią lygį nuo gegužės mėn., Nors vis didesnė kliūtis šį šeštadienį pasiekti susitarimą per parlamentą vis dar nesibaigia. Tuo tarpu Kinijos BVP duomenys dar kartą patvirtino, kad JAV ir Kinijos prekybos karas turėjo įtakos ekonomikos augimui. Trečiąjį 6.0 ketvirtį realusis bendrasis vidaus produktas (BVP) padidėjo 2019% (per metus), dešimtadaliu mažesnis nei rinkos lūkesčiai, ir tai yra lėčiausias tempas nuo tada, kai duomenys buvo renkami 1992. „Sinchroninis sulėtėjimas“ tarp pagrindinių ekonomikų ir nuosmukis tarptautinėje prekyboje paskatino TVF sumažinti pasaulinio 2019 augimo prognozę iki 3%. Tai yra mažesnė nei 0.2pp, palyginti su ankstesne liepos mėn.

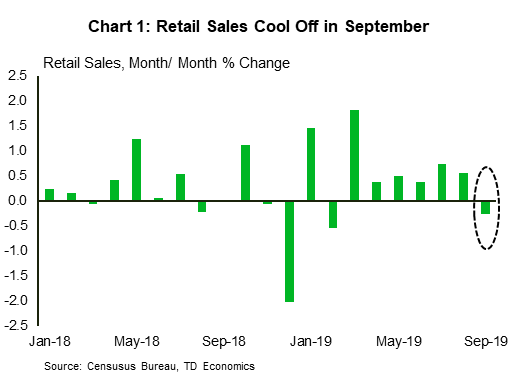

Šią savaitę ekonominių duomenų srautas buvo įvairus. Rugsėjo mėnesio mažmeninės prekybos ataskaita parodė, kad, pasirodžius vėsesniems orams, Amerikos pirkėjai perėjo į užmigdymo režimą. Rugsėjo mėn. Mažmeninė prekyba sumažėjo 0.3% ir baigėsi jų šešių mėnesių augimo riba (1 diagrama). Net internetiniai pardavimai užtruko, pirmą kartą nuo praėjusių metų gruodžio mėn. Tačiau kiekvieną ketvirtį vartotojų aktyvumas išliko geras - pardavimai padidėjo 6% (metinis) Q3. Tai palieka mūsų trečiojo ketvirčio stebėjimą dėl vartotojų išlaidų, tiesiog vengiančių 3% - mažesnis pokytis nuo antrojo ketvirčio, tačiau vis dar tvirtas spausdinimas. Vis dėlto, kadangi vartotojų išlaidos šiuo metu yra pagrindinė ekonomikos augimo varomoji jėga, nes aktyvumas kituose sektoriuose sulėtėja, rugsėjo mėn. Nuosmukis neišvengs Fed dėmesio prieš FOMC susitikimą mėnesio pabaigoje.

Praėjusį mėnesį gyvenamųjų namų statyba taip pat žengė žingsnį atgal, kai buvo pradėti ir leidimai, ir griūtys. Sidabrinis pamušalas yra tas, kad vienos šeimos segmente pavyko pasiekti nedidelį pelną, pradedant ir leidžiant atitinkamai 0.3% ir 0.8%. Vienos šeimos statyba šiais metais palaipsniui augo gavus leidimus ir nuo pavasario pradeda stabiliai populiarėti. Todėl investicijos į būstą pirmą kartą nuo 2017 pabaigos greičiausiai padidins bendrą BVP augimą trečiąjį ketvirtį. Žvelgiant į ateitį, žemos hipotekos normos ir tvirta darbo rinka yra palanki tolesniam kukliam būsto rinkos pranašumui. Kūrėjai taip pat jaučiasi optimistiškiau - statybininkų pasitikėjimas spalio mėnesį išaugo iki įspūdingo 20 mėnesio (2 diagrama), net jei vis dar yra kliūčių, susijusių su darbo jėgos ir žemės trūkumu.

Šiuos pokyčius patvirtino Fed's Beige knyga šią savaitę. Ataskaitoje patvirtinta, kad laikotarpiu nuo rugpjūčio vidurio iki rugsėjo ekonominė veikla sulėtėjo. Tarifai, užsitęsęs netikrumas ir lėtesnis pasaulinis augimas vis gilino gamybos apimties nuosmukį (tai atspindėjo pramonės produkcijos duomenys šią savaitę) ir verslą verčia mažinti augimo perspektyvas. Praeitą savaitę pasiektas ribotas Kinijos ir JAV susitarimas greičiausiai nepadarys daug naudos verslo klimatui, kol tarifai išliks. Neturint vidaus ekonomikos stabilizacijos požymių, Fed greičiausiai ir toliau klys atsargiai, pasirinkdamas paremti ekonomiką dar šiais metais sumažindamas palūkanų normą.

Kanada - rinkimų užtemdyti ekonominiai duomenys

Kanados finansų rinkose šią savaitę buvo ramu. Sudėtinis indeksas „S & P / TSX“ buvo beveik nepakitęs, tačiau Kanados doleris ir toliau didėjo JAV dolerio atžvilgiu, nes pagerėjusios „Brexit“ ir prekybos rizikos nuotaikos tapo plačiu USD silpnumu. Naftos kaina per savaitę sumažėjo maždaug 1.3% (rašymo metu). Lokanti JAV atsargų ataskaita ir ilgalaikis susirūpinimas dėl pasaulinės paklausos silpnėjimo (ypač po Kinijos BVP išleidimo) ir toliau turės įtakos artimiausio laikotarpio perspektyvoms.

Savaitės ekonominių duomenų paskelbimas nedaug kuo kėlė netikėtumų ir juos labiausiai sukrėtė rinkos. Vietoj to, dauguma naujienų srauto buvo nukreipta į federalinių rinkimų apklausas. Iš tiesų, savaitės duomenys buvo naudojami kaip ilgalaikis pasakojimas: Kanados ekonominiai duomenys ir toliau siunčia įvairius pranešimus, tačiau ekonomika iki šiol išliko atspari globaliojo ekonomikos nuosmukio akivaizdoje.

Esami namų pardavimai pradėjo vykdyti išleidimo grafiką, paskelbdami septintą iš eilės mėnesio prieaugį (0.6%). Regionų rinkose veikla buvo nevienoda, tačiau BC (+ 4.7%) ir Didžiojo Vankuverio regiono (+ 8%) rinkos toliau atsigavo. Pastaruoju metu Kanados perpardavimo rinkose ir namų statyboje patvirtinta, kad nuo 2018 ankstyvojo pradžios matomas koregavimas dabar yra galinio vaizdo veidrodyje. Mes tikimės, kad per keletą ateinančių ketvirčių teigiamas būsto pardavimų augimas išliks dėl žemų skolinimosi normų, vis dar klestinčios darbo rinkos, spartėjančio darbo užmokesčio augimo ir spartaus gyventojų skaičiaus augimo.

Tuo tarpu šios savaitės CPI leidimas pristatė daugiau tos pačios istorijos. Antraštės infliacija šiek tiek nustebino, padidėjus 1.9% procentinei daliai (palyginti su bendru sutarimu, kad padidės 2.1%). Vis dėlto Kanados banko pagrindinių priemonių stiprumas užgožė švelnų skaitymą. Iš tikrųjų dabar trys pagrindinės priemonės yra vidutiniškai 2.1% ir paprastai išlieka stabilios daugiau nei metus (1 diagrama).

Šios savaitės duomenų išleidimas buvo ribotas - tai buvo tinkama gamybos pardavimo ataskaita, padidėjus 0.8%% ir 0.6% apimtims. Ataskaita parodė ne tik gerų, į ateitį orientuotų rodiklių, bet ir kelių pramonės šakų ir provincijų pranašumus. Vis dėlto mes atsargiai žiūrime į šio sektoriaus perspektyvas. Nepaisant padidėjusių pardavimų, ataskaitoje nurodytas tepalo srautas buvo vis dar padidėjęs atsargų ir pardavimų santykis 1.54 (2 diagrama). Nepagreitėjus pardavimų augimui, tai kelia mažesnę riziką būsimam gamybos augimui. Svarbu tai, kad sušvelnėjęs globalus augimas ir intensyvėjantis pasaulinis gamybos nuosmukis ir toliau bus pagrindinis paklausos vėjas, ypač intensyvaus eksporto subsektoriuose. Neseniai nusivylęs ISM gamybos indeksu į pietus nuo sienos Kanados gamybos sektorius nėra geras.

Kalbant apie pinigų politiką, šią savaitę paskelbti duomenys palieka Kanados banką toje pačioje keblioje vietoje. Dėl infliacijos stabilumo ir nuolatinio stiprumo darbo rinkose, tikėtina, kad centrinis bankas vėliau šį mėnesį vyksiančiame posėdyje neliks nuošalyje. Tačiau prekybos įtampa ir besitęsiantis pasaulinis gamybos nuosmukis užtemdo eksporto ir verslo investicijų perspektyvas, dėl kurių ateityje gali sumažėti draudimas.

Kanada: būsimi pagrindiniai ekonominiai leidiniai

Kanados mažmeninė prekyba - rugpjūtis

Leidimo data: spalio 22, 2019

Ankstesnis: 0.4%, ex auto: -0.1%

TP prognozė: 0.6%, ex-auto: 0.1%

Konsensusas: NA

Prognozuojama, kad mažmeninės prekybos pardavimai rugpjūčio mėn. Padidės 0.6%, vėl padidėjus variklinių transporto priemonių pardavimams, antrąjį mėnesį iš eilės buvusių automobilių skaičius mažai pasikeitė. Rugpjūtis buvo rekordinis lengvųjų sunkvežimių pardavimo mėnuo, kurį padėjo idealios oro sąlygos, atsigaunanti būsto rinka ir tvirta nauda darbo rinkai. Tai turėtų daugiau nei kompensuoti lengvųjų automobilių pardavimų mažėjimą, o būsto rinkos tvirtumas turėtų toliau remti ilgalaikio vartojimo prekes, naudodamas namų apstatymą. Mažesnės benzino kainos sukels nedidelį priešingą vėžį visam mažmeniniam pardavimui, paliekant ex. automobilių ir dujų priemonės, kad padidėtų šiek tiek, o kuklus bendrų vartojimo prekių kainų mažėjimas rodo, kad mažmeninės prekybos apimtys labiau padidėjo pramonės BVP naudai. Tai turėtų palengvinti tiems, kuriems rūpi „Q2“ vartojimo sulėtėjimas, tačiau nutylėti rezultatai birželio / liepos mėn. Turės įtakos bet kokiam „Q3“ atsigavimui.

"Outlook" verslo apžvalga - "Q4"

Leidimo data: spalio 22, 2019

Antradienio verslo perspektyvų apžvalgoje Kanados įmonės matosi nevienareikšmiškai; Teigiamos bendros konsensuso prognozės pataisos rodo ilgalaikius pardavimų augimo lūkesčius, tačiau padidėjęs prekybos netikrumas ir toliau paveiks investicinius ketinimus. Nepaisant to, kad „pirmojo etapo“ JAV ir Kinijos susitarimas padėjo sugrąžinti įtampą, labiausiai pastebimas rezultatas buvo atidėti tarifus, kurie liepos mėn. Nebuvo visuomenės radare - tai sumažins bet kokį verslo sektoriaus entuziazmą reaguojant į spręsti. Infliacijos lūkesčiai taip pat bus dėmesio centre po staigaus „NY Fed“ vartotojų lūkesčių ir „Philly Fed“ SPF sumažėjimo, nors naujausi vietinių VKI duomenų duomenys padeda sumažinti šią riziką. Apskritai ši ataskaita greičiausiai nepateisins trumpalaikio kainų mažinimo, daugiausia dėmesio skiriant banko tonui spalio mėn. Susitikime, nes rinkos skatina palūkanų normos mažinimą į 2020.

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai