Euro ralis šiandien tęsiasi, nes, nepaisant kai kurių neramumų, atrodo, kad ES susitars dėl susigrąžinimo fondo susitarimo. Pranešama, kad po maratoninių derybų Nyderlandai, Austrija, Danija ir Švedija patenkinti 390 mlrd. ES lyderiai vis dar derasi dėl susitarimo užbaigimo, o tonai skamba optimistiškai. Euras šiandien yra stipriausias, o jena – silpniausia, nes tai šiek tiek nusveria prasti eksporto duomenys.

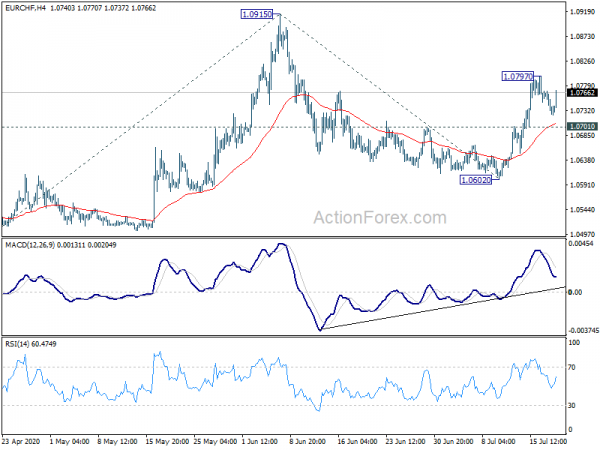

Techniškai EUR/USD pramuša aukščiausią praėjusios savaitės 1.1452 ribą ir dabar artėja prie 1.1496 pagrindinio pasipriešinimo. Ilgalaikis lūžis ten patvirtintų pagrindinį vidutinės trukmės pakilimą, tačiau būsime atsargūs dėl atmetimo. EUR/JPY staigus atšokimas nuo 119.31 rodo tam tikrą pagreitį, kad būtų galima pakartotinai išbandyti 124.43 trumpalaikį aukščiausią tašką. Dabar dėmesys bus skiriamas EUR/CHF, kuris atšoks gerokai prieš 1.0701 nedidelį palaikymą. 1.0797 pasipriešinimo lūžis sutvirtins trumpalaikį populiarumą dėl 1.0915 trumpalaikės viršūnės pakartotinio testavimo.

Azijoje Nikkei užsidarė 0.09%. Honkongo HSI pakilo 0.13%. Kinijos Šanchajaus SSE surengė stiprų atšokimą po praėjusios savaitės staigaus atsitraukimo ir pakilo 2.88%. Singapūro sąsiaurio laikas sumažėjo -0.37%. Japonijos 10 metų JGB pajamingumas padidėjo 0.0057 iki 0.023.

Japonijos eksportas birželį sumažėjo -26.2%, o eksportas į JAV sumažėjo -46.6%.

Neatlygintinai sezoniškai Japonijos eksportas birželį smuko -26.2% per metus iki 4.86 T JPY. Importas sumažėjo -14.4 % per metus iki 5.13 T JPY. Prekybos deficitas siekė -269 mlrd. JPY. Vertinant pagal sezoną, birželio mėn. eksportas padidėjo 1.4%, o eksportas sumažėjo -1.8%. Prekybos deficitas sumažėjo iki -424 mlrd. JPY nuo gegužės mėn. 585 mlrd. JPY.

Žvelgiant į kai kurias detales, eksportas į JAV sumažėjo -46.6% per metus. Eksportas į ES sumažėjo -28.4% per metus. Tačiau eksportas į Kiniją iš esmės nepakito ir sumažėjo tik -0.2% per metus.

Duomenų rinkinys rodo, kad trečiąjį ketvirtį eksportas išliks silpnas, nes koronaviruso pandemija tęsiasi. Silpna išorės paklausa gali įtempti Japonijos ekonomiką į ilgesnį ir gilesnį nuosmukį. BoJ valdytojas Haruhiko Kuroda praėjusią savaitę sakė, kad ekonomika ir toliau palaipsniui gerės antrąjį pusmetį. Tačiau, kaip sakė jis, rizika yra aiškiai nukreipta į neigiamą eksporto skatinamos ekonomikos pusę.

Naujoji Zelandija atideda 15 mlrd. NZD pandemijos fondo naudojimui ateityje

Naujosios Zelandijos finansų ministras Grantas Robertsonas šiandien pareiškė, kad šalies ekonomikai „ sekasi geriau nei tikėtasi ir ji yra atviresnė nei bet kur kitur pasaulyje“. Tačiau „apsidairiant po pasaulį akivaizdu, kad ši pasaulinė pandemija ir toliau auga“. Esant nuolatiniam neapibrėžtumui, „dabar pats laikas būti atsargiems ir išlaikyti savo miltelius sausus“.

Robertsonas paskelbė, kad atidės likusią NZD 15B iš NZD 50B Covid-19 reagavimo ir atkūrimo fondo, neplanuodamas jo išleisti prieš rinkimus. „Mes atidedame didelę pinigų sumą, kuri bus panaudota ateityje“, – pridūrė jis.

„Darome viską, ką galime, kad Covid-19 liktų mūsų pasienyje – niekas nenori antrosios bangos. Atsakinga veiksmų kryptis – įsitikinti, kad esame pasiruošę blogiausiam – suteikti Naujosios Zelandijos gyventojams pasitikėjimo, kad galėsime ir toliau veikti greitai ir ryžtingai kovojant su šiuo virusu“, – sakė Robertsonas.

Stebėjo PMI iš Japonijos, Australijos, ES, JK ir JAV

Ekonomikos kalendorius ateinančią savaitę yra gana lengvas. Japonijos, Australijos, euro zonos, JK ir JAV PMI pateiks daugiau užuominų apie tai, kaip šios ekonomikos atsigauna po pandemijos. Be to, taip pat bus stebimi RBA minutės ir mažmeninė prekyba Australijoje, Kanados mažmeninė prekyba ir VKI bei Naujosios Zelandijos prekybos balansas.

Štai keletas svarbiausių savaitės dalykų:

- Pirmadienis: Japonijos prekybos balansas, BoJ minutės; Vokietija PPI; Euro zonos einamoji sąskaita.

- antradienis: RBA minutės; Šveicarijos prekybos balansas, JK viešojo sektoriaus grynasis skolinimasis; Kanados mažmeninė prekyba, naujo būsto kainų indeksas.

- Trečiadienis: Japonijos PMI gamyba; Australijos mažmeninė prekyba; Kanados VKI; JAV būsto kainų indeksas, esami būsto pardavimai.

- Ketvirtadienis: Australijos NAB verslo pasitikėjimas; Vokietijos Gfk vartotojų nuotaikos; JK CBI pramonės užsakymų lūkesčiai; JAV bedarbių prašymai, pirmaujantis indeksas.

- Penktadienis: Naujosios Zelandijos prekybos balansas; Australijos PMI; JK Gfk vartotojų pasitikėjimas, mažmeninė prekyba, PMI; euro zonos PMI; JAV PMI, naujų namų pardavimas.

EUR / USD dienos prognozė

Dienos šerdys: (S1) 1.1388; (P) 1.1416; (R1) 1.1454; Daugiau ...

EUR/USD ralis atsinaujins po trumpų konsolidacijų ir kol kas siekia net 1.1467. Dienos poslinkis vėl pakilo dėl 1.1496 pagrindinio pasipriešinimo. Tvirtas lūžis turės didesnes padidėjimo pasekmes ir taikykite 61.8% projekciją nuo 1.0774 iki 1.1422 nuo 1.1168 iki 1.1568. Neigiama yra tai, kad 1.1370 nedidelio palaikymo pertrauka pakeis 1.1168 palaikymo šališkumą atgal į neigiamą pusę. Lemiamas lūžis parodys artimiausiu metu krekingo pasikeitimą.

Didesniame paveikslėlyje, kol išlaikomas 1.1496 pasipriešinimas, vis dar turėtų išlikti mažėjimo tendencija nuo 1.2555 (2018 m. Aukščiausia). Kitas tikslas yra 1.0339 (žemiausia 2017 m.). Tačiau nuolatinė 1.1496 pertrauka patvirtins, kad tokia žemėjimo tendencija baigėsi. Tada pakilimas nuo 1.0635 gali būti vertinamas kaip trečioji modelio koja nuo 1.0339. Tokiu atveju, norint pakartotinai ištestuoti 1.2555, perspektyva bus pakelta į galvą.

Ekonomikos rodiklių atnaujinimas

| GMT | Ccy | Renginiai | Faktinis | Prognozė | ankstesnis | Peržiūrėjo |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Prekybos balansas (JPY) birželis | -0.42T | -0.33T | -0.60T | -0.59T |

| 23:50 | JPY | BoJ minutės | ||||

| 6:00 | Euras | Vokietija PPI p / m birž | 0.00% | 0.20% | -0.40% | |

| 6:00 | Euras | Vokietija PPI Y / Y Bir | -1.80% | -1.50% | -2.20% | |

| 8:00 | Euras | Euro zonos einamosios sąskaitos (EUR) gegužė | 15.2B | 14.4B |

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai