Nors iždo pajamingumas šiandien šiek tiek traukiasi, Europoje ir Azijoje akcijos išlieka raudonos. JAV ateities sandoriai rodo atsigavimą, tačiau neaišku, ar atšokimas išliks iki uždarymo. Investuotojai suvirškina centrinio banko pareigūnų pastabas dėl kylančių realių ilgalaikių palūkanų normų ir infliacijos. Konkrečiai, vienas ECB pareigūnas pažymėjo, kad gali reikėti sustiprinti politikos paskatas, jei pajamingumas galėtų anksti panaikinti veiksmingą paramą. BoE vyriausiasis ekonomistas taip pat perspėjo, kad šiuo metu didžiausia rizika yra nekontroliuojama infliacija.

Valiutų rinkose Australijos ir Naujosios Zelandijos doleris, kartu su sterlingais, šiuo metu yra prasčiausias dėl rizikingų sandorių likvidavimo. Stipriausias yra doleris, po jo seka jena ir Šveicarijos frankas. Techniškai EUR/USD 1.2108 nedidelio palaikymo lūžis yra silpnumo požymis, tačiau kitur jis išlieka gana atsparus. Auksas vis dar gina 1760.46 palaikymą po to, kai šiandien jį pažeidė.

Šiuo metu Europoje FTSE smuko -1.70%. DAX sumažėjo -0.41%. ŠMC sumažėjo -0.97%. Vokietijos 10 metų pajamingumas sumažėjo -0.029 iki -0.258. Anksčiau Azijoje Nikkei nukrito -3.99%. Honkongo HSI krito -3.64%. China Shanghai SE smuko -2.12%. Singapūro sąsiaurio laikas nukrito -0.82%. Japonijos 10 metų JGB pajamingumas padidėjo 0.0057 iki 0.158.

JAV asmeninės pajamos sausį padidėjo 10%, o išlaidos padidėjo 2.4%.

JAV asmeninės pajamos sausio mėn. išaugo 10 proc., arba 1954.7 mlrd. USD, atitiko lūkesčius. Išlaidos padidėjo 2.4 % motinos arba 340.9 mlrd. USD, ty gerokai daugiau nei tikėtasi 0.7 % motinos.

Pagrindinis PCE kainų indeksas pakilo 0.3%, palyginti su ankstesniais metais, ir atitiko lūkesčius. Pagrindinis PCE pakilo 0.3% nei tikėtasi 0.1%. Kasmet PCE kainų indeksas paspartėjo iki 1.5 %, palyginti su 1.3 %, o tai viršija lūkesčius – 1.1 % per metus. Pagrindinis PCE kainų indeksas pakilo iki 1.5% per metus, nuo 1.4% per metus, daugiau nei tikėtasi 1.4% per metus.

Taip pat paskelbta, kad prekių prekybos deficitas sausio mėn. padidėjo iki -83.7 mlrd. USD, palyginti su tikėtasi -83.0 mlrd. USD.

Iš Kanados IPPI sausio mėnesį išaugo 2.0 %, o tai atitiko lūkesčius. RMPI stipriai išaugo 5.7% motinos, viršijant lūkesčius, kad motina bus 2.9%.

ECB Schnabel: gali prireikti sustiprinti politikos paramą reaguojant į didėjančias realias ilgalaikes palūkanų normas

ECB Vykdomosios valdybos narė Isabel Schnabel sakė savo kalboje, kad „nominalių palūkanų pokyčiai turi būti atidžiai stebimi ir aiškinami atsižvelgiant į jų varomąsias jėgas“. „Nominalaus pajamingumo padidėjimas, atspindintis infliacijos lūkesčių padidėjimą, yra sveikintinas ženklas“. Netgi laipsniškas realaus derlingumo didėjimas gali nekelti nerimo, „jei jie atspindi gerėjančias augimo perspektyvas“.

Tačiau „realiųjų ilgalaikių palūkanų normų kilimas ankstyvuoju atsigavimo etapu, net jei tai atspindi geresnes augimo perspektyvas, gali per anksti ir per staigiai nutraukti gyvybiškai svarbią politikos paramą, atsižvelgiant į vis dar trapią ekonomikos būklę“.

Pastaruoju atveju, Schnabelis perspėjo, „tada politika turės padidinti paramos lygį“.

ECB Lane: Visiškai aišku, kad mes nekontroliuojame pajamingumo kreivės

ECB vyriausiasis ekonomistas Philipas Lane'as interviu Ispanijos laikraščiui „Expansión“ sakė: „Šiuo etapu per didelis pajamingumo mažinimas būtų nesuderinamas su kova su pandeminiu šoku, nukreiptu į infliaciją. Tai mes pasakėme, ir tai ir toliau stebėsime kiekvieną dieną.

Tačiau „tuo pačiu metu visiškai aišku, kad mes nekontroliuojame pajamingumo kreivės ta prasme, kad norime, kad tam tikras derlius būtų pastovus“, - pridūrė jis. „Su pirkimo programa mes stengiamės kreivę perkelti tam tikra kryptimi ir pakankamai jėgos, kad palaikytume infliacijos dinamiką“.

BoE Haldane: Didesnė dabartinė rizika, kad infliacinis tigras išeis iš maišo

BoE vyriausiasis ekonomistas Andy Haldane'as savo kalboje sakė, kad „infliacija yra tigras, kurio uodegą kontroliuoja centriniai bankai“. Tigrą „sujaudino“ „ypatingi pastarųjų 12 mėnesių įvykiai ir politikos veiksmai“ dėl Covid krizės.

„Jei viruso ar kitur kylanti rizika pasirodytų patvaresnė nei tikėtasi, infliaciją mažinančios jėgos gali sugrįžti“, – sakė jis.

„Tačiau man yra apčiuopiama rizika, kurią sunkiau sutramdyti infliaciją, dėl kurios pinigų politikos formuotojai turi veikti ryžtingiau, nei šiuo metu įkainojama finansų rinkose“, – pridūrė jis. „Žmonės teisūs įspėdami apie riziką, kai centriniai bankai elgsis pernelyg konservatyviai per anksti griežtindami politiką. Tačiau man šiuo metu didesnė rizika yra centrinio banko pasitenkinimas, leidžiantis infliacinei (didžiajai) katei ištraukti iš maišo.

Šveicarijos KOF vasarį pakilo iki 102.7, BVP ketvirtąjį ketvirtį išaugo 0.3%.

Šveicarijos KOF ekonomikos barometras vasario mėnesį pakilo nuo 102.7 iki 96.5, o tai viršija lūkesčius – 97.0. Dabar jis šiek tiek viršija ilgalaikį 100 vidurkį. Mažėjimo tendencija nuo rugsėjo mėnesio „bent jau kol kas baigėsi“. Keletą ateinančių mėnesių barometras dabar „rodo kiek gyvesnę ekonominę veiklą“.

Taip pat paskelbta, kad trečiąjį ketvirtį BVP augimas sulėtėjo iki 0.3% q/q, gerokai mažesnis nei ketvirtojo ketvirčio 3% qoq. „Didieji nuostoliai buvo užfiksuoti tarnybose, kurias tiesiogiai paveikė izoliavimo priemonių sugriežtinimas. Kitos pramonės šakos toliau atsigavo. Apskritai antroji koronaviruso banga iki 4 metų pabaigos turėjo daug mažesnį poveikį ekonomikai nei pirmoji banga praėjusį pavasarį.

Taip pat Europos sesijoje Vokietijos importo kainų indeksas sausio mėn. pakilo 1.9%, palyginti su tikėtasi 0.3%. Prancūzijos vartotojų išlaidos sausio mėnesį sumažėjo -4.6%, palyginti su -3.5% tikimybe. Prancūzijos BVP ketvirtąjį ketvirtį smuko -1.4% q/q.

BoJ Kuroda: Neketina 10 metų pajamingumo didinti virš 0% tikslo

BoJ valdytojas Haruhiko Kuroda šiandien parlamente sakė, kad „dabar svarbu išlaikyti stabiliai žemą visą pajamingumo kreivę, nes ekonomika patiria COVID-19 žalą“. Be to, „BOJ neketina padidinti (10 metų obligacijų pajamingumo) virš savo tikslo – maždaug 0%.

Kalbėdamas apie pinigų politiką, Kuroda teigė, kad „gali užtrukti, bet BOJ turi pasiekti 2 % infliaciją, padėdamas padidinti teigiamą gamybos apimties atotrūkį, palaikyti infliacijos lūkesčius ir įsipareigojimą plėsti bazinius pinigus, kol infliacija stabiliai viršys 2 %... Pabrėždama BOJ įsipareigojimą pasieks 2 % infliaciją, ji tikisi padidinti infliacijos lūkesčius ir sumažinti realiąsias palūkanų normas.

BoJ taip pat įtrauks tyrimą dėl išrūgų infliacijos, kuri nebuvo pakankamai pakilusi į būsimą kovo mėnesio apžvalgą. "BOJ išnagrinės mūsų turto pirkimo poveikį ir šalutinį poveikį, tikėdamasis, kad jie bus veiksmingesni ir tvaresni", - pakartojo Kuroda. „Mes jau lanksčiai perkame ETF, nes tai įmanoma net pagal dabartines gaires.

Iš Japonijos Tokijo VKI pagrindinis vasarį sumažėjo -0.3% per metus, palyginti su tikėtasi -0.4% per metus. Pramonės gamyba sausio mėnesį išaugo 4.2%, palyginti su 4.0% prognozėmis. Sausio mėn. mažmeninė prekyba sumažėjo -2.4% per metus, palyginti su tikėtasi -2.6% yoy.

Taip pat Azijos sesijoje paskelbtas Naujosios Zelandijos prekybos deficitas buvo mažesnis nei tikėtasi ir sausio mėn. buvo -626 mln. NZD. Australijos privačiojo sektoriaus kreditas sausio mėnesį išaugo 0.2%, palyginti su 0.3% motinos lūkesčiais.

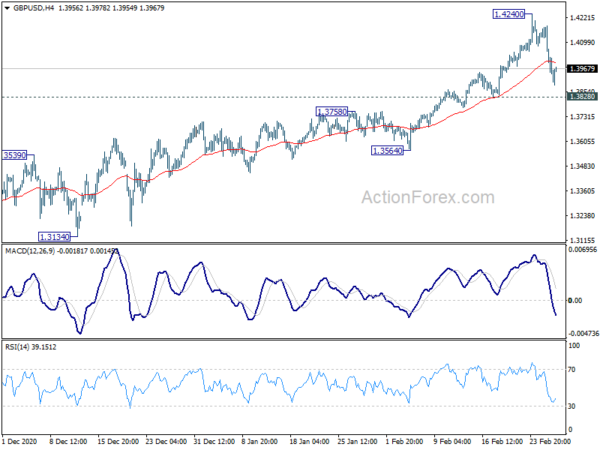

Vidutinės dienos perspektyvos GBP / USD

Dienos šerdys: (S1) 1.3947; (P) 1.4065; (R1) 1.4129; Daugiau ...

GBP/USD prognozė nepasikeitė, nes ji išlieka virš 1.3828 palaikymo, nepaisant staigaus atsitraukimo nuo 1.4249. Dienos poslinkis pirmiausia išlieka neutralus ir galima pastebėti labiau konsoliduotą prekybą. Tolesnis mitingas lieka už. Tačiau 1.4240 pertrauka vėl padidins ilgalaikį pasipriešinimą nuo 1.1409 iki 1.4376, o tada 100% projekciją nuo 1.1409 iki 1.3482 nuo 1.2675 ties 1.4748. Tačiau tvirta 1.3828 pertrauka atneš gilesnę 1.2675/3482 palaikymo zonos korekciją.

Didesniame vaizde vyksta pakilimas nuo 1.1409 vidutinės trukmės dugno. Tolimesnis ralis būtų vertinamas kaip 1.4376 ir didesnis pasipriešinimas. Lemiama pertrauka sukels didesnes pasekmes ir sieks 38.2% persvarstymo iš 2.1161 (2007 m. Aukščiausia) iki 1.1409 (2020 m. Žemiausia), esant 1.5134. Neigiama yra tai, kad reikia atsisiųsti 1.3482 pasipriešinimo atramą, kad tai būtų pirmas ženklas, rodantis, kad pakilimas baigtas. Priešingu atveju perspektyvos išliks atsargios, net ir giliai atsitraukus.

Ekonomikos rodiklių atnaujinimas

| GMT | Ccy | Renginiai | Faktinis | Prognozė | ankstesnis | Peržiūrėjo |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Prekybos balansas (NZD), sausio mėn | -626M | -630M | 17M | 69M |

| 23:30 | JPY | Tokijo CPI pagrindinė y / y vasaris | -0.30% | -0.40% | -0.40% | |

| 23:50 | JPY | Pramoninė gamyba M / M Jan P | 4.20% | 4.00% | -1.00% | |

| 23:50 | JPY | Mažmeninė prekyba Y / Y Jan | -2.40% | -2.60% | -0.20% | |

| 00:30 | LTL | Privatus sektorius Kreditas M / M Jan | 0.20% | 0.30% | 0.30% | |

| 05:00 | JPY | Būstas prasideda Y / Y Jan | -3.10% | -2.50% | -9.00% | |

| 07:00 | Euras | Vokietijos importo kainų indeksas M / M Sausio mėn | 1.90% | 0.30% | 0.60% | |

| 07:45 | Euras | Prancūzijos vartotojų išlaidos M / M sausio mėn | -4.60% | -3.50% | 23.00% | 22.40% |

| 07:45 | Euras | Prancūzijos BVP Q / Q Q4 | -1.40% | -1.30% | -1.30% | |

| 08:00 | Šveicarijos frankų | „KOF Leading Indicator Feb | 102.7 | 97 | 96.5 | |

| 08:00 | Šveicarijos frankų | BVP Q / Q Q4 | 0.30% | 0.10% | 7.20% | 7.60% |

| 13:30 | ESD | Pramoninės prekės kaina M / M Jan | 2.00% | 2.00% | 1.50% | |

| 13:30 | ESD | Žaliavų kainų indeksas sausio mėn | 5.70% | 2.90% | 3.50% | |

| 13:30 | USD Dolerių | Asmeninės pajamos sausio mėn | 10.00% | 10.00% | 0.60% | |

| 13:30 | USD Dolerių | Asmeninės išlaidos Jan | 2.40% | 0.70% | -0.20% | -0.40% |

| 13:30 | USD Dolerių | PCE kainų indeksas sausio / mėn | 0.30% | 0.30% | 0.40% | |

| 13:30 | USD Dolerių | PCE kainų indeksas sausio mėn | 1.50% | 1.10% | 1.30% | |

| 13:30 | USD Dolerių | Core PCE kainų indeksas / mėn | 0.30% | 0.10% | 0.30% | |

| 13:30 | USD Dolerių | Core PCE kainų indeksas sausio mėn | 1.50% | 1.40% | 1.50% | 1.40% |

| 13:30 | USD Dolerių | Didmeninės atsargos Jan P | 1.30% | 0.30% | 0.30% | 0.50% |

| 13:30 | USD Dolerių | Prekių prekybos balansas (USD) Jan P | -83.7B | -83.0B | -82.5B | |

| 14:45 | USD Dolerių | Čikagos PMI Feb | 61 | 63.8 | ||

| 15:00 | USD Dolerių | Mičigano vartotojų nuomonės indeksas vasaris F | 76.4 | 76.2 |

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai