JAV akcentai

- Spalio mėnesio mažmeninė prekyba per mėnesį išaugo 1.7% geriau nei tikėtasi. Pardavimai nepastoviose kategorijose smarkiai išaugo, tačiau kontrolinėje grupėje pardavimai taip pat išaugo 1.6%. Šioje srityje pirmaujanti pardavimas ne parduotuvėse buvo 4 %.

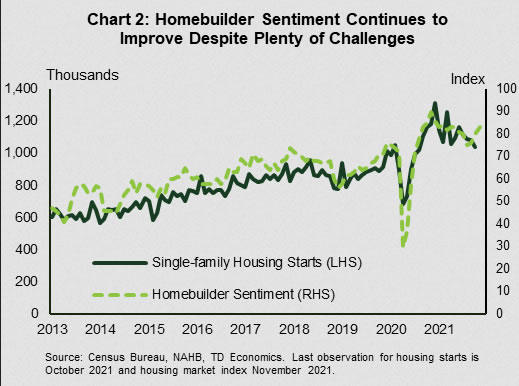

- Spalio mėnesį būsto pradžia sumažėjo 0.7%, nes didesnio vienos šeimos segmente mažėjo ketvirtą mėnesį iš eilės. Pastaraisiais mėnesiais pagerėjusios namų statytojų nuotaikos rodo, kad ir šis sektorius netrukus gali pakrypti teigiama linkme.

- Prezidentas Bidenas pasirašo Investicijų į infrastruktūrą ir darbo vietų įstatymą (IIJA). Įstatymas per kelerius ateinančius metus transportui ir kitai svarbiai infrastruktūrai skirs 550 milijardų dolerių naujų išlaidų. Be to, didesnis socialinių išlaidų ir klimato kaitos įstatymo projektas „Build Back Better“ (BBB) patvirtino Atstovų rūmus ir nukreipia į Senatą.

Kanados akcentai

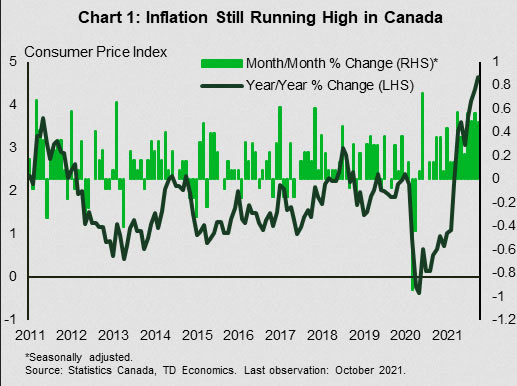

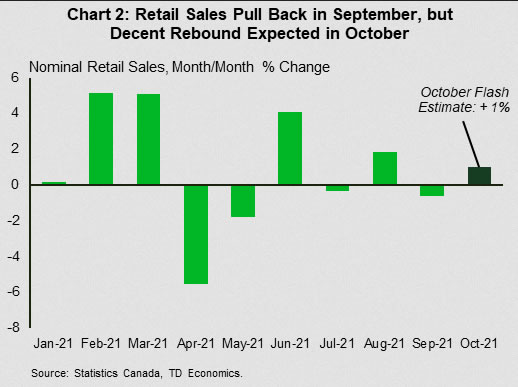

- VKI infliacija spalį dar labiau išaugo (iki 4.7 % per metus). Energija ir toliau veikė kaip pagrindinis užpakalinis vėjas, tačiau paskelbta informacija parodė platų kainų spaudimą įvairiose išlaidų kategorijose. Tuo tarpu mažmeninė prekyba rugsėjį sumažėjo 0.6%. Tačiau Kanados statistikos tarnybos išankstinis įvertinimas nurodė, kad spalį atšoko 1 proc.

- Šios savaitės pilnas kalendorius buvo papildytas Kanados banko pareigūnų pranešimais. Pavyzdžiui, rašytiniame straipsnyje valdytojas Macklemas pabrėžė nuolatinį centrinio banko lankstų požiūrį ir norą pritaikyti politiką prie besikeičiančių ekonominių duomenų.

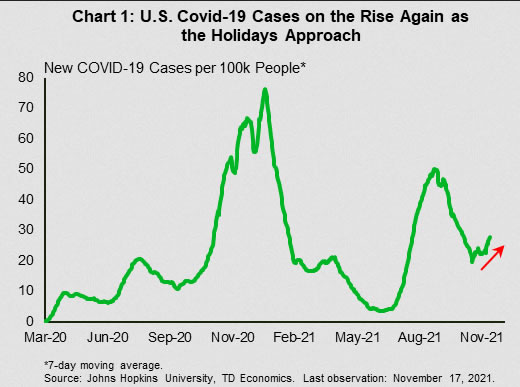

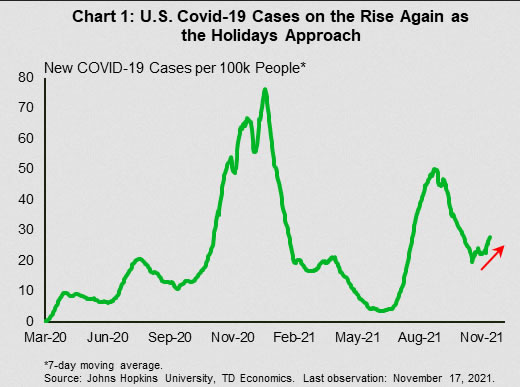

JAV – artėjant šventėms daugėja infekcijų

Praėjusią savaitę karšta infliacijos ataskaita privertė susižavėti, tačiau ši trečioji lapkričio savaitė buvo labiau subalansuota duomenų srityje. Spalio mėnesį mažmeninė prekyba išaugo 1.7 % geriau nei tikėtasi per mėnesį (m/m). Smarkiai augo pardavimai nepastoviose kategorijose – degalinėse (+3.9%), statybinėse medžiagose (2.8%) ir automobiliuose (1.8%). Tuo tarpu įplaukų skaičius restoranų baruose buvo vienodas per mėnesį. Likusių subsektorių, vadinamų „kontroline grupe“, pardavimai nenuvylė ir išaugo 1.6%. Nors daugumoje kategorijų buvo užfiksuotas pagerėjimas, ne parduotuvėse esantys mažmenininkai (geras prekybos internetu pavyzdys) pirmavo 4 %.

Sveikas kontrolinės grupės prieaugis kartu su automobilių pardavimų augimu spalį rodo sveiką prekių išlaidų pradžią ketvirtąjį ketvirtį. Tačiau įbrėžimas po paviršiumi atskleidžia labiau niuansuotą foną. Atrodo, kad pardavimų padidėjimas atspindi tam tikrą aktyvumo padidėjimą dėl įtempto atostogų sezono. Vartotojai buvo nuolat įspėjami apie tiekimo grandinės problemas ir galimą trūkumą, todėl atrodo, kad daugelis dėl to anksti pradėjo apsipirkti per šventes. Neseniai atlikta apklausa parodė, kad maždaug pusė atostogų pirkėjų planavo pradėti apsipirkti iki lapkričio. Didelė mažmeninė prekyba ne parduotuvėse – labai populiarus šventinio apsipirkimo kanalas – sustiprina šį požiūrį. Nors bendros išlaidos turėtų išlikti geros, jos gali sulėtėti artėjant metų pabaigai, o tai atspindi šį pažangą. Naujų COVID-19 infekcijų padidėjimas yra papildoma rizika vartojimo augimui, nes tai gali dar labiau atidėti numatomą išlaidų paslaugoms rotaciją (1 diagrama).

Pakrypus į būsto rinką, namų statybos veikla spalį ir toliau smuko, o pradžia sumažėjo 0.7 %, palyginti su mėnesiu. Atsižvelgiant į daugybę kliūčių, su kuriomis susiduria statybininkai, pvz., tiekimo grandinės sutrikimai, didesnės medžiagų sąnaudos ir darbuotojų bei tinkamų eksploatuoti sklypų trūkumas, neturėtų stebinti, kad pastaraisiais mėnesiais namų statyba šiek tiek palengvėjo. Startai didesniame vienos šeimos segmente labiausiai prisidėjo prie pastarojo meto mažėjimo tendencijos. Pastaruoju metu nuolatinis namų statytojų pasitikėjimo gerėjimas rodo, kad artimiausiu metu šis sektorius turėtų pakrypti teigiama linkme (2 diagrama). Nors būsimas pinigų politikos paskatų panaikinimas sukels kliūtį būsto paklausai ateinančiais ketvirčiais, nes tai apsunkins ir taip įperkamumą, tikėtina, kad namų statybos veikla išliks gerai remiama, atsižvelgiant į ypač mažą būsto atsargą.

Kiti svarbūs šios savaitės įvykiai buvo susiję su politiniu frontu, kai prezidentas Bidenas pasirašė Įstatymą dėl investicijų į infrastruktūrą ir darbo vietų kūrimo (IIJA). Įstatymu bus skirta 550 mlrd. USD naujų išlaidų transportui ir kitai svarbiai infrastruktūrai. Tokio tipo išlaidos paprastai turi didelius ekonominius daugiklius, todėl ekonominis poveikis yra didesnis nei pradinė išleista dolerio suma. Ir padidinus gamybinio kapitalo atsargas, tai gali net padidinti potencialų Amerikos ekonomikos augimo tempą. Vis dėlto, atsižvelgiant į tai, kad investicijos yra paskirstytos kelerius metus ir kad tokie projektai užtrunka, ekonomikos postūmis greičiausiai bus nedidelis ir prireiks laiko. ir klimato įstatymo projektas, kurį Atstovų rūmai priėmė savaitės pabaigoje, 2 m. artimiausiu metu būtų labiau pastebimas augimo postūmis. Tačiau šis paketas susiduria su susiskaldžiusiu Senatu ir dar toli gražu nėra baigtas.

Kanada – Kanados bankas pakartoja lankstų požiūrį

Kanados ekonomikos atsigavimas pastaraisiais mėnesiais buvo nepastovus, tačiau žvelgiant į 2022 m., vis dar galima tikėtis, kad augimas viršys tendencijas. Daugeliu atvejų šie lūkesčiai yra nulemti nuolatinio stipraus vartotojų išlaidų atsigavimo, kurį dar labiau skatina gerėjanti darbo rinkos aplinka ir didelis santaupų perteklius. Tačiau šis požiūris nėra be neigiamų pavojų, o svarbiausia iš jų yra nuo vasaros pradžios spartėjanti vartotojų kainų infliacija.

Spalio mėnesio infliacija buvo svarbiausi šios savaitės paskelbti duomenys (1 diagrama). Kainų augimas dar labiau įsibėgėjo – per metus išaugo 4.7%. Nenuostabu, kad energetika ir toliau buvo pagrindinis užpakalinis vėjas – 25.5 % daugiau nei per metus. Tačiau kainų spaudimas buvo pastebėtas ir kitur, įskaitant išlaidų kategorijų, kurios anksčiau buvo lėto kainų augimo liudininkas, padidėjimą (ty drabužių). Tuo pat metu pastogės (4.8 %) ir maisto (3.9 %), dviejų didžiausių krepšelių svorių, infliacija išliko aukšta ir mažai pasikeitė, palyginti su praėjusiu mėnesiu. Mėnesio pagreitis, nors ir mažėjo, palyginti su ankstesniu mėnesiu, vis dar buvo didelis (+0.5 % m/m). Pagal visas priemones infliacija Kanadoje ir toliau kyla.

Kalbant apie vartotojų išlaidas, penktadienio mažmeninės prekybos pardavimai atskleidė 0.6% nuosmukį rugsėjį, o tai dar labiau apsunkino didesnis apimčių kritimas (-1.1%). Prie bendro silpnumo daugiausia prisidėjo motorinės transporto priemonės (-1.6 %). Šios kategorijos veikla buvo sumažinta dėl užsitęsusių tiekimo grandinės sutrikimų. Vis dėlto, ataskaita buvo vienareikšmiškai nuosaiki, o nuosmukis apėmė septynias iš 11 pramonės šakų. Tačiau svarbiausia yra tai, kad Kanados statistikos tarnybos greitas įvertis spalį rodė sveiką atsigavimą (+1%, 2 diagrama).

Galima infliacijos ir vartotojų išlaidų sąveika bus viena iš pagrindinių temų, į kurias reikia atkreipti dėmesį 2022 m. Jei kainų spaudimas ir toliau didės, ekonomikos augimas gali nukentėti dėl realaus darbo užmokesčio ir vartotojų perkamosios galios erozijos. Neapibrėžtumas išlieka didelis, ypač ekonomikos pasiūlos srityje, o tai rodo, kad šios rizikos nereikėtų sumenkinti. Mūsų baziniu atveju tikimės, kad iki 2022 m. infliacija palaipsniui atvės. Tačiau nuolatinis darbo rinkos padidėjimas ir laipsniškas namų ūkių papildomų santaupų mažinimas skatina didelį vartojimo augimą šiais metais. Kanados bankas panašų pasakojimą išdėstė savo spalio mėnesio pinigų politikos ataskaitoje. Tačiau pripažindamas infliacijos keliamą riziką, centrinis bankas vienas iš pirmųjų paskelbė palūkanų normų didinimo gaires ir nutraukė kiekybinio skatinimo programą. Vis dėlto bankas supranta padidėjusį netikrumą, kuris supa perspektyvą. Kanados banko vadovas Tiffas Macklemas šią savaitę paskelbtame straipsnyje pabrėžė netikrumą, kurį sukelia neįprastas sukrėtimas ekonomikai, o savo ruožtu centrinio banko pasirengimą pakeisti savo poziciją, jei duomenys pasikeistų priešingai nei tikėtasi.

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai