Rinkos nuotaikos šiek tiek stabilizavosi pasirodžius pranešimams, kad Rusija siūlo surengti dar vieną taikos derybų raundą su Ukraina, o Vladimiro Putino pajėgos toliau apšaudo daugybę perpildytų Ukrainos miestų. Atsargos atsigauna, tačiau išlieka pažeidžiamos dėl didesnio išpardavimo. Valiutų rinkose Šveicarijos frankas šiek tiek pakilo, tačiau išlieka stipriausias per savaitę. Euras patiria didžiulį spaudimą. Kanados doleris yra mišrus, laukiama BoC kurso kėlimo. Kitose rinkose aukso kaina šiek tiek smunka po to, kai ralis sustojo maždaug 1950 m. WTI žalios naftos ir toliau kyla aukštyn link 115 rankenos.

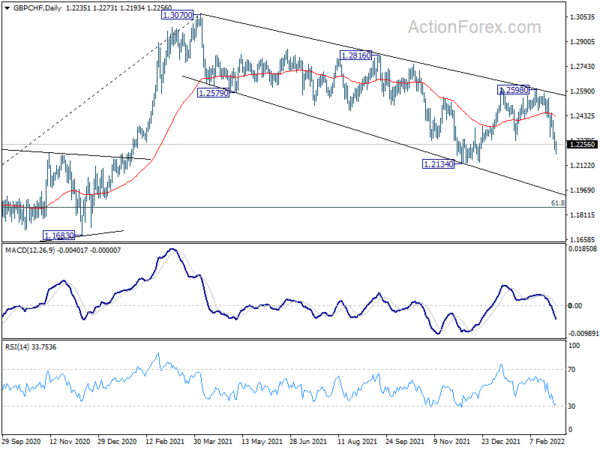

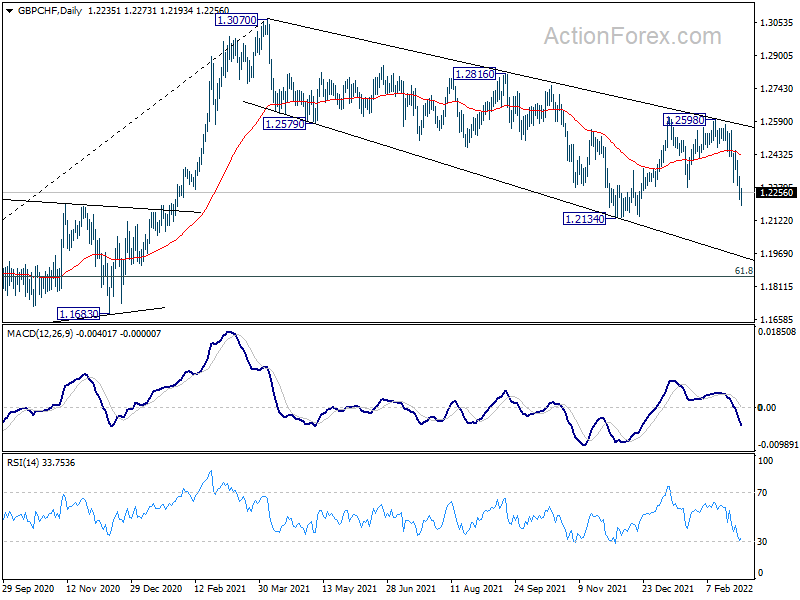

Techniškai sterlingų našumas nėra daug geresnis nei euras. GBP/CHF kritimas nuo 1.2598 spartėja link 1.2134 palaikymo. Pertrauka ten tęs didesnę kritimo tendenciją nuo 1.3070. Jei taip atsitiks, gali būti pertrauka 1.3158 GBP/USD ir 148.94 GBP/JPY palaikymas.

Europoje rašymo metu FTSE padidėjo 0.67%. DAX padidėjo 0.11%. CAC padidėjo 0.47%. Vokietijos 10 metų pajamingumas padidėjo 0.0058, esant -0.015. Anksčiau Azijoje „Nikkei“ nukrito -1.68%. Honkongo HSI sumažėjo -1.84%. Kinijos Šanchajaus SSE sumažėjo -0.13%. „Singapore Strait Times“ nukrito -1.04%. Japonijos 10 metų JGB pajamingumas sumažėjo -0.0474 iki 0.134.

JAV ADP darbo vietų vasarį išaugo 475 tūkst., įdarbinimas tebėra stiprus, tačiau apribota darbo pasiūla

JAV ADP privatus užimtumas vasario mėnesį išaugo 475 tūkst., daugiau nei tikėtasi 320 tūkst. Pagal įmonės dydį mažos įmonės prarado -96 tūkst. darbo vietų, vidutinės įmonės – 18 tūkst., o didelės įmonės – 522 tūkst. Pagal sektorius prekių gamybos darbo vietų išaugo 57 tūkst., o paslaugų teikimo – 417 tūkst.

„Įdarbinimas išlieka tvirtas, tačiau jį riboja sumažėjusi darbo jėgos pasiūla po pandemijos. Praėjusį mėnesį didelės įmonės parodė, kad yra gerai pasirengusios konkuruoti su didesniais atlyginimais ir pašalpomis, ir paskelbė didžiausią rezultatą nuo pirmųjų pandemijos atsigavimo dienų“, – sakė ADP vyriausioji ekonomistė Nela Richardson. „Mažosios įmonės prarado pozicijas, nes ir toliau stengiasi neatsilikti nuo atlyginimų ir išmokų, reikalingų norint pritraukti ribotą kvalifikuotų darbuotojų skaičių.

ECB de Guindosas: Pasaulio finansinis poveikis Rusijai yra šiek tiek ribotas

Europos centrinio banko (ECB) viceprezidentas Luisas de Guindosas sakė, kad „Rusijos invazija į Ukrainą turės įtakos euro zonos ekonomikai, taip pat turės įtakos infliacijai“.

„Pasaulinis finansinis poveikis Rusijai yra šiek tiek ribotas“, – sakė jis. „Didžiausia rizika yra energijos sukrėtimai.

De Guindosas taip pat sakė, kad euro zonos infliacijos duomenys vasario mėnesį buvo „neigiama staigmena“.

Euro zonos VKI vasario mėn. pakilo iki naujo rekordinio 5.8% per metus

Vasario mėn. euro zonos VKI paspartėjo nuo 5.1 % iki 5.8 %, o tai gerokai viršijo lūkesčius – 5.3 %. Tai taip pat naujas rekordas. Pagrindinis VKI taip pat pakilo nuo 2.3% per metus iki 2.7% per metus, viršijant lūkesčius, kad 2.5% per metus.

Numatomas didžiausias energijos metinis rodiklis vasario mėn. (31.7 proc., palyginti su 28.8 proc. sausio mėn.), po to seka maistas, alkoholis ir tabakas (4.1 proc., palyginti su 3.5 proc. sausio mėn.), ne energijos pramonės prekės (3.0 proc. , palyginti su 2.1 % sausį) ir paslaugų (2.5 %, palyginti su 2.3 % sausio mėn.).

Australijos BVP ketvirtąjį ketvirtį išaugo 3.4 %, o Omicron neturėjo reikšmingos įtakos

Australijos BVP ketvirtąjį ketvirtį išaugo 3.4% qoq, daugiau nei tikėtasi 4% qoq. Realiosios grynosios disponuojamosios nacionalinės pajamos padidėjo 2.9%. Prekybos sąlygos krito -1.7%. 5.1 m. gruodžio mėn. ketvirtį BVP buvo 2021 % didesnis nei 3.4 m. gruodžio mėn. prieš pandemiją. 2019 m. gruodžio antroje pusėje atsiradęs „Omicron“ variantas reikšmingos įtakos šio ketvirčio veiklai neturėjo.

Naujosios Zelandijos prekybos sąlygų indeksas ketvirtąjį ketvirtį nukrito -1.0%, o tai yra mažiau nei tikėtasi 4%. statybos leidimai sausį sumažėjo -0.9 proc.

Iš Japonijos kapitalo išlaidos ketvirtąjį ketvirtį padidėjo 4.3%, ty daugiau nei tikėtasi 4%. Pinigų bazė vasario mėn. padidėjo 2.9 %, ty mažiau nei tikėtasi 7.6 %.

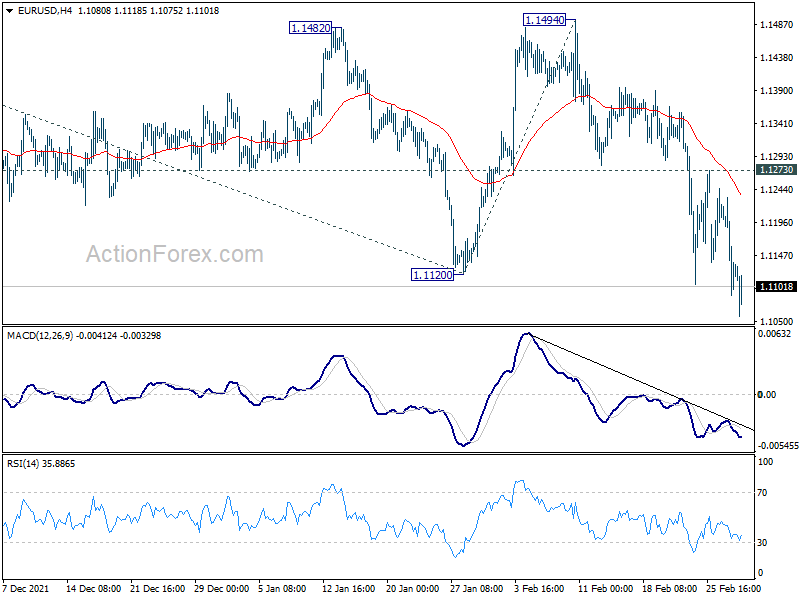

EUR / USD vidutinės dienos perspektyvos

Dienos šerdys: (S1) 1.1065; (P) 1.1149; (R1) 1.1208; Daugiau ...

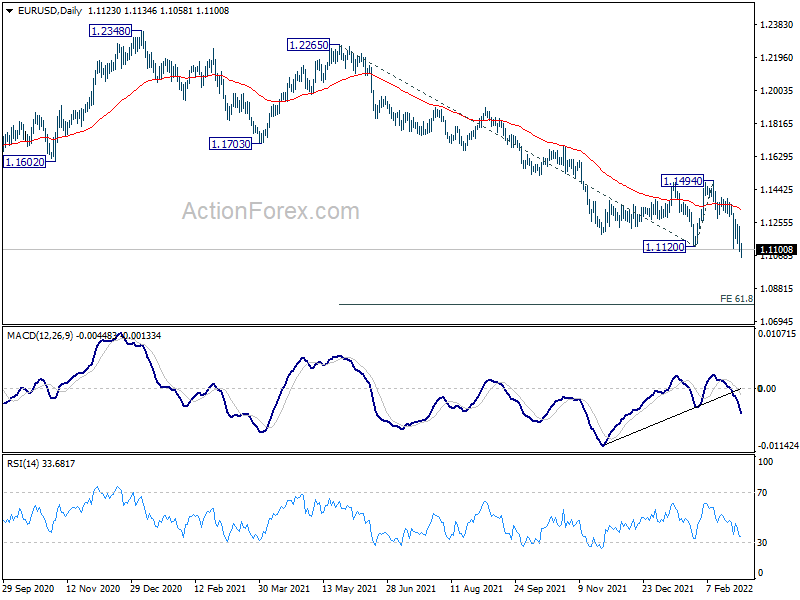

EUR/USD kurso dienos poslinkis šiuo metu išlieka neigiamas. Dabartinis kritimas yra kritimo tendencijos dalis nuo 1.2348. Kitas tikslas yra 61.8 % projekcija nuo 1.2265 iki 1.1120 nuo 1.1494 iki 1.0786. Priešingai, reikia 1.1273 pasipriešinimo pertraukos, kad būtų pirmasis dugno ženklas. Priešingu atveju, atsigavimo atveju perspektyvos išliks lėtesnės.

Apskritai, tikimasi, kad nuosmukis nuo 1.2348 (2021 m. aukščiausio lygio) tęsis tol, kol išliks 1.1494 pasipriešinimas. Tvirtas 1.0635 (2020 m. žemiausias) skirtumas padidins ilgalaikio kritimo tendencijos atsinaujinimo tikimybę, o kitą kartą bus nukreiptas pakartotinis 1.0339 (2017 m. žemiausias) bandymas. Nepaisant to, 1.1494 lūžis išlaikys neutralią vidutinės trukmės perspektyvą ir pirmiausia pratęs prekybos diapazoną.

Ekonomikos rodiklių atnaujinimas

| GMT | Ccy | Renginiai | Faktinis | Prognozė | ankstesnis | Peržiūrėjo |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Statybos leidimai M / M Jan | -9.20% | 0.60% | 0.40% | |

| 21:45 | NZD | Prekybos indekso Q4 sąlygos | -1.00% | 0.90% | 0.70% | 0.40% |

| 23:50 | JPY | Kapitalo išleidimas Q4 | 4.30% | 2.90% | 1.20% | |

| 23:50 | JPY | Pinigų bazė Y / Y vasaris | 7.60% | 8.60% | 8.40% | |

| 00:01 | LTL | BRC parduotuvės kainų indeksas Y / Y Jan | 1.80% | 1.50% | ||

| 00:30 | LTL | BVP Q / Q Q4 | 3.40% | 2.90% | -1.90% | |

| 08:55 | Euras | Vokietijos nedarbo pakeitimas vasaris | -33K | -23K | -48K | |

| 08:55 | Euras | Vokietijos nedarbo lygis Vas | 5.00% | 5.10% | 5.10% | |

| 10:00 | Euras | Euro zonos VKI vasario P | 5.80% | 5.30% | 5.10% | |

| 10:00 | Euras | Euro zonos VKI Core Vasario P | 2.70% | 2.50% | 2.30% | |

| 13:15 | USD Dolerių | ADP užimtumo pakeitimas vasario mėn | 475K | 320K | -301K | |

| 15:00 | ESD | BoC sprendimas dėl palūkanų normos | 0.50% | 0.25% | ||

| 15:30 | USD Dolerių | Žalios naftos atsargos | 2.5M | 4.5M | ||

| 19:00 | USD Dolerių | Fed "Beige" knyga |

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai