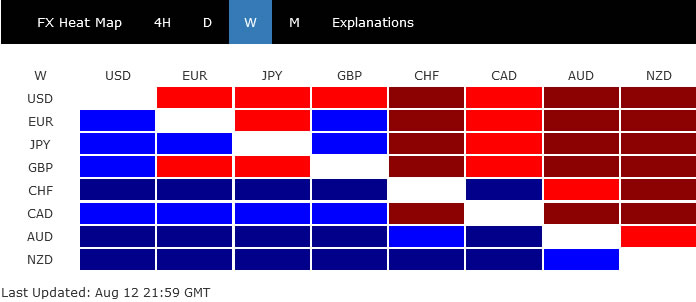

Praėjusią savaitę lūkesčiai dėl kito FED palūkanų normos didinimo vėl pasikeitė, o akcijos džiugino mažesnę nei tikėtasi vartotojų infliaciją JAV. Doleris pasirodė kaip prasčiausias rezultatas, tačiau jis vėlai sugrįžo po iždo pajamingumo atšokimo. Iš tiesų, būtent vėlyvas sterlingų ir eurų išpardavimas, antras ir trečias paskutinis, buvo vertas daugiau dėmesio.

Tuo tarpu sugrąžintos rizikos nuotaikos pakėlė biržos prekių valiutas, o Naujosios Zelandijos ir Australijos doleriai geriausiai pasirodė. Šveicarijos frankas buvo trečias, padedamas pirkti prieš kitas didžiąsias Europos bendroves.

Žvelgiant į ateitį, kovos su jėgomis doleris apskritai gali niekur nenuvyti. Mažų svarų sterlingų ir euro svyravimai gali užimti pirmąją vietą bent jau artimiausiu metu.

Akcijos tvirtos, pajamingumas atsparus, doleris niekur nekeliauja

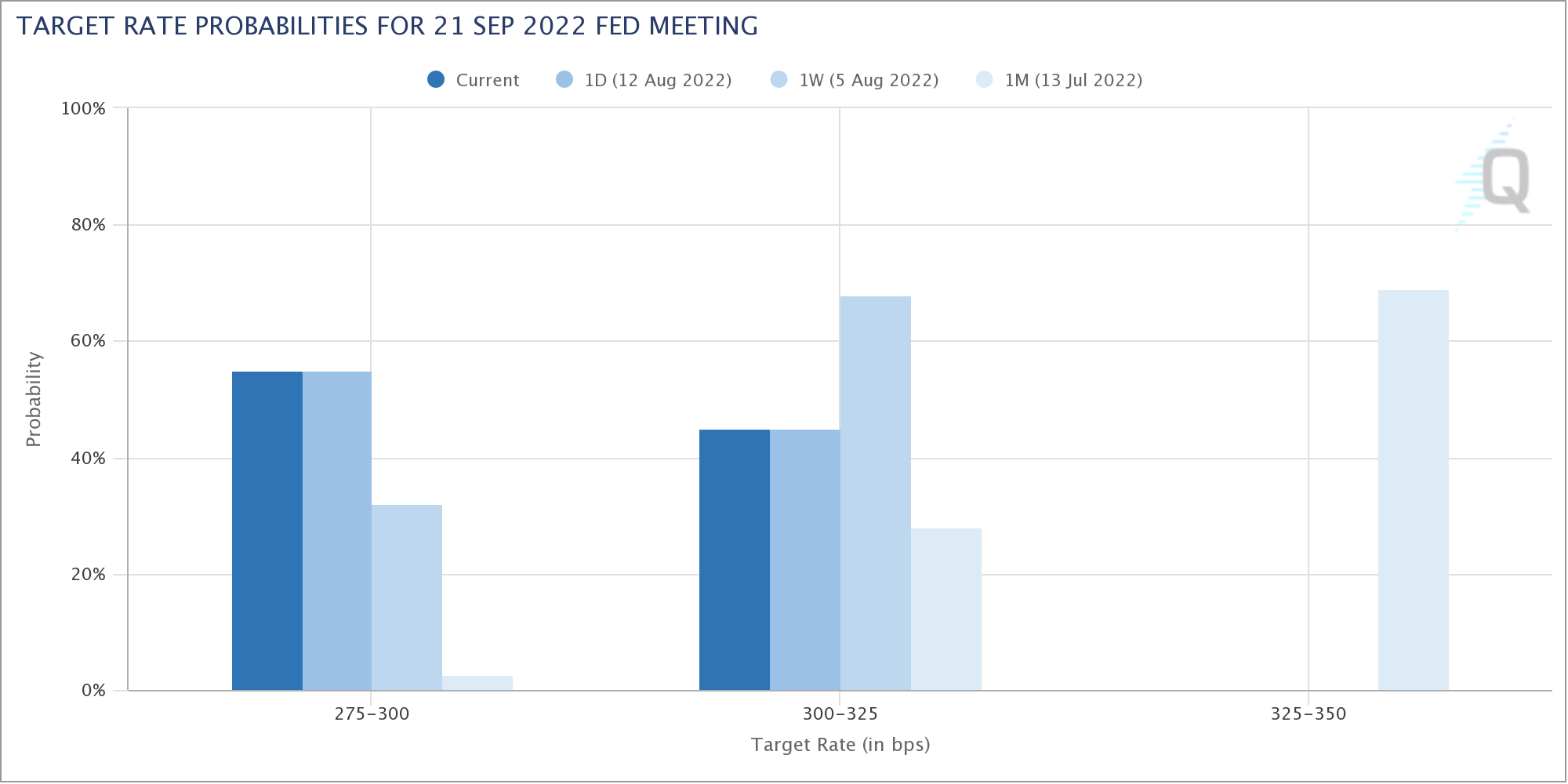

Investuotojai susigrąžino statymus dėl FED rugsėjį padidintos palūkanų normos 75 bps, praėjusią savaitę skaičius mažesnius nei tikėtasi VKI, rodančių, kad infliacija pagaliau galėjo pasiekti aukščiausią tašką. Fed fondų ateities sandorių kainos yra tik 45 %, o 75 bps didėjimo tikimybė, palyginti su 68 % prieš savaitę. Vietoj to, yra 55% tikimybė, kad pakils tik 50 bps, palyginti su 32% prieš savaitę.

Nepaisant to, reikia pažymėti, kad iki rugsėjo mėnesio FOMC posėdžio bus dar vienas ne ūkių darbo užmokesčio ir VKI duomenų rinkinys. Taigi dar per anksti ką nors daryti dėl to susitikimo. Sentimentas dar kartą gali apsiversti.

Pokyčiai padidino rizikos nuotaikas, nes pagrindiniai JAV akcijų indeksai savaitę baigė gerokai pakilę. S&P 500 uždarymas virš 55 savaičių EMA buvo pakilimo ženklas. Tai papildė atvejį, kad korekcija nuo 4818.62 jau buvo baigta trimis bangomis iki 3636.87. Dabar tikimasi tolesnio mitingo, kol bus palaikoma 4112.09. Kitas tikslas yra 61.8 % 4818.62 atsekimas iki 3636.87 ties 4367.19. Ilgalaikė pertrauka turėtų atverti kelią į 4637.30/4818.62 pasipriešinimo zoną vėliau šiais metais. Toks vystymasis apribotų dolerio bandymą sukilti, ypač prieš prekių valiutas.

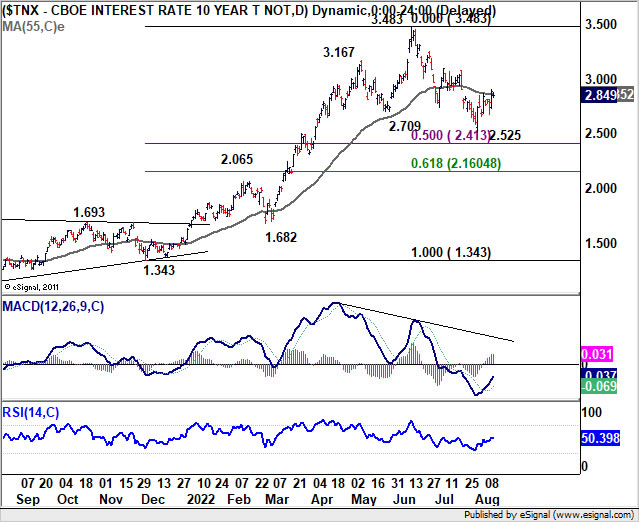

Nors JAV 10 metų pajamingumas iš pradžių praėjusią savaitę sumažėjo, jis sugebėjo greitai atsigauti ir savaitę užbaigti šiek tiek pakilęs ties 2.849. Nuomonė, kad pirmoji konsolidavimo modelio dalis nuo 3.483 baigta ties 2.525, nepasikeitė. TNX dabar yra antrajame konsolidacijos etape. Nuolatinė prekyba virš 55 dienų EMA (dabar 2.860) atvers kelią atgal iki 3.000 ir daugiau. Tokia plėtra suteiks doleriui tam tikros paramos ir išlaikys jenos atšokimo ribą.

Dolerio indeksas pratęsė korekciją nuo 109.29 iki 104.63, tačiau greitai atsigavo. DXY vis dar laikosi 55 dienų EMA (dabar 105.28) ir vidutinės trukmės kanalų palaikymo. „Outlook“ kol kas nėra lėkšta, nes DXY vis dar vertinamas kaip dalyvaujantis artimiausio laikotarpio korekcijos procese. Tai atitinka aukščiau pateiktą nuomonę, kad rizikingos nuotaikos apribos dolerio pakilimą, o pajamingumo atsparumas apribos neigiamą poveikį. Tai reiškia, kad doleris apskritai niekur nedingsta.

Tačiau ilgalaikė prekyba trumpesniu nei 55 dienų EMA reikštų, kad DXY taiko vidutinės trukmės korekcinį modelį, kuris tęstųsi iki 101.29 klasterio palaikymo (38.2 % atsekimas nuo 89.20 iki 109.29 ties 101.61).

Kai kurių eurų ir sterlingų kryžmelių trūkumas

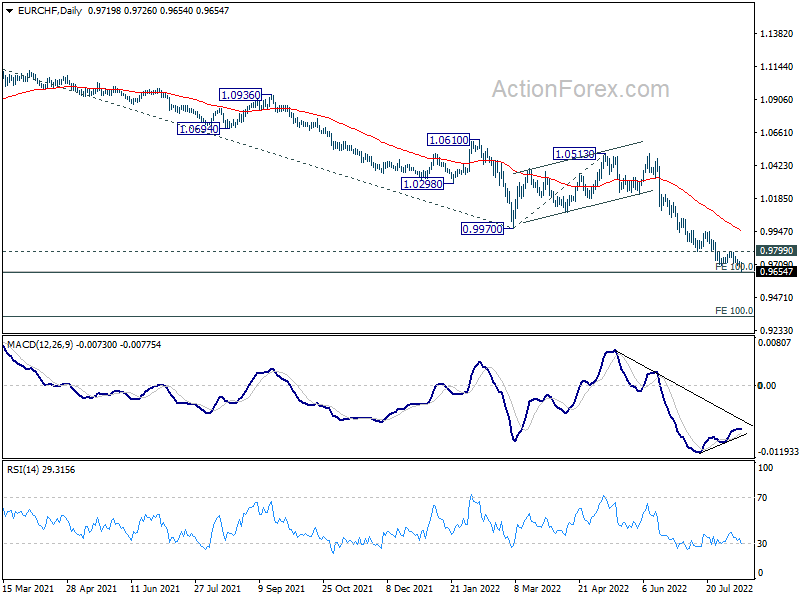

Išpardavimas eurais ir sterlingais buvo akivaizdesnis, ypač prieš Šveicarijos franką ir Australiją. EUR/CHF smukimo tendencija atsinaujino praėjusią savaitę ir pasiekė net 0.9654. Neatrodo, kad ilgalaikės projekcijos lygis 0.9650 užtikrins pakankamai palaikymo atšokimui. Ir bet kuriuo atveju, kol išliks 0.9799 pasipriešinimo, perspektyva išliks kritinė. Ilgalaikis 0.9650 pertrauka bus taikoma 100 % projekcijai nuo 1.1149 iki 0.9970 nuo 1.0513 iki 0.9334.

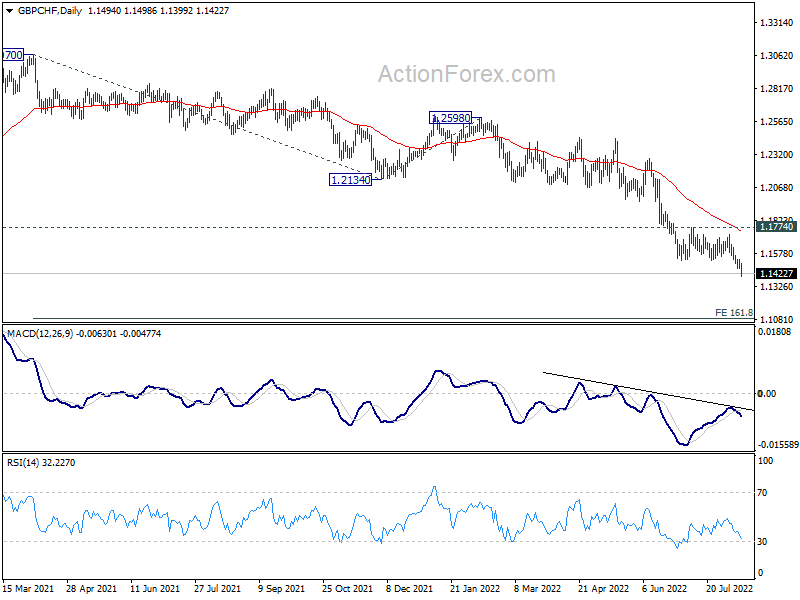

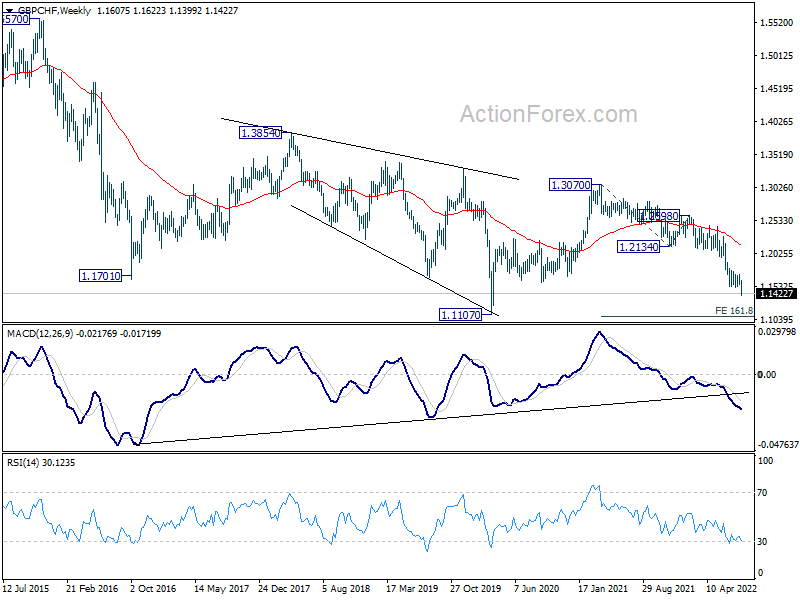

GBP/CHF taip pat atnaujino ilgalaikę kritimo tendenciją ir pasiekė net 1.1399. „Outlook“ išliks meškų tol, kol išliks 1.1774 pasipriešinimas. Kitas tikslas yra 161.8 % projekcija nuo 1.3070 iki 1.2134 nuo 1.2598 ties 1.1084, o tai yra artima 1.1107 (žemiausia 2020 m.).

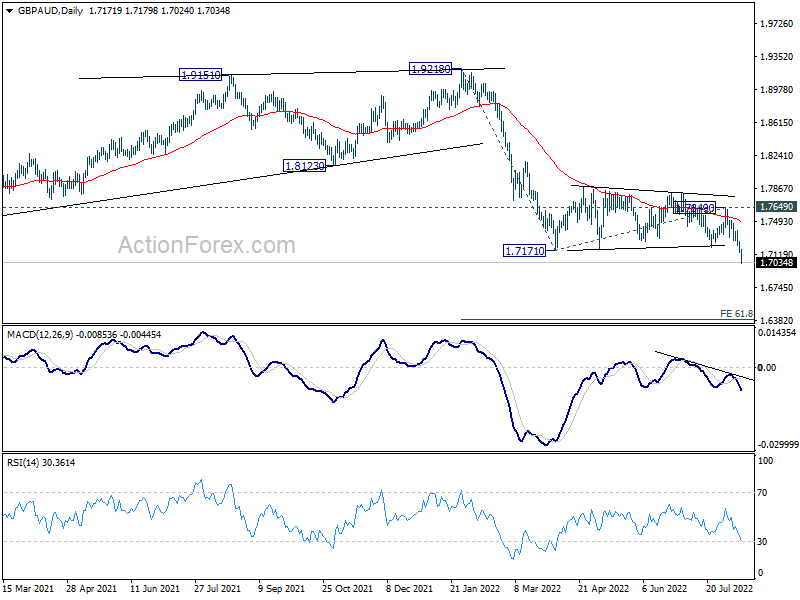

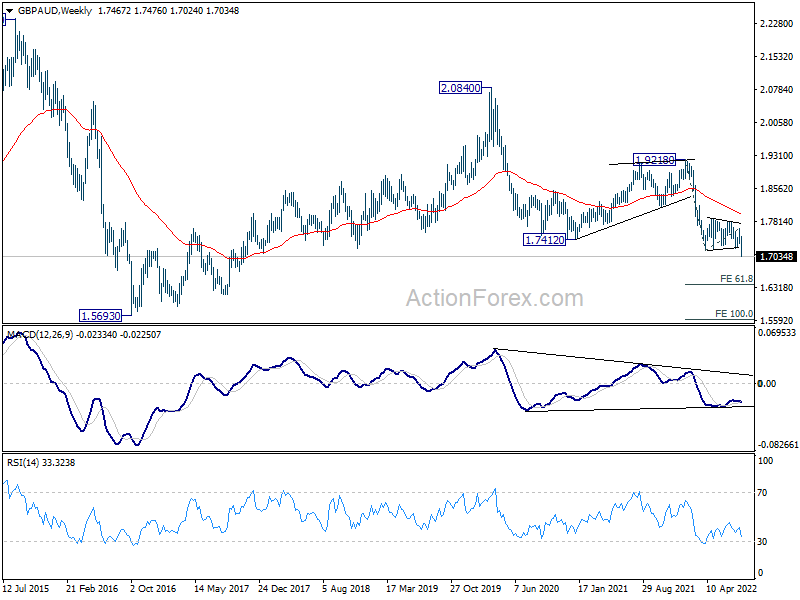

GBP/AUD praėjusią savaitę išsiveržė iš trumpalaikio konsolidavimo modelio ir pasiekė net 1.7024. Jis atnaujina kritimo tendenciją nuo 1.9218 (aukšta 2022 m.), taip pat nuo 2.0840 (aukšta 2020 m.). Artimiausio laikotarpio perspektyvos išliks kritinės tol, kol išliks 1.7649 pasipriešinimas. Kitas tikslas yra 61.8 % projekcija nuo 1.9218 iki 1.7171 nuo 1.7649 iki 1.6384.

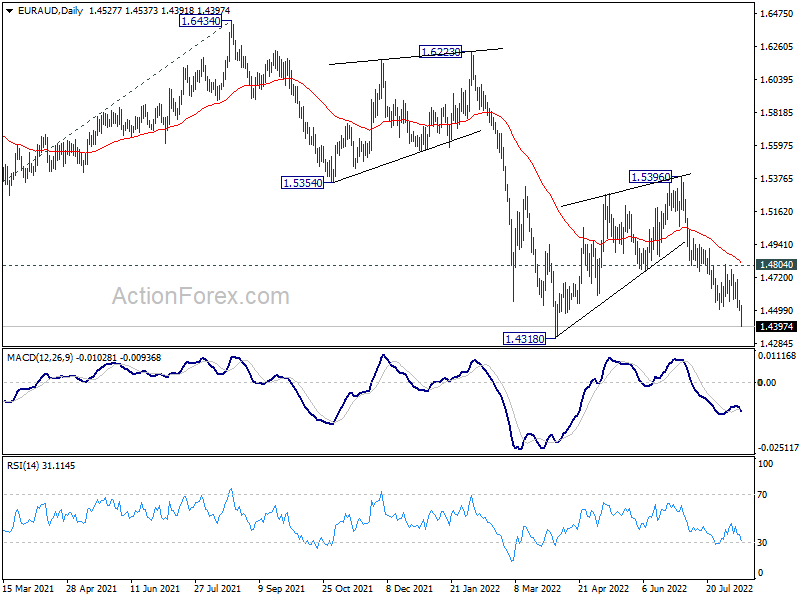

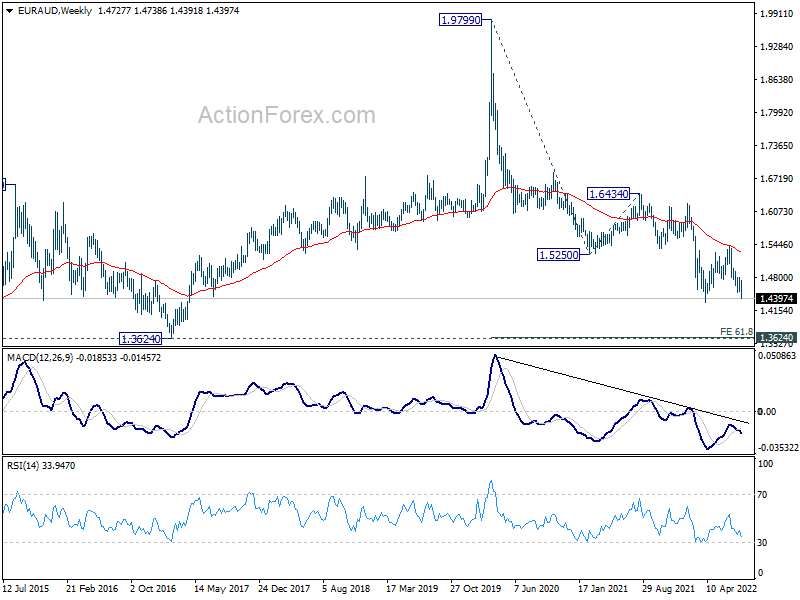

EUR/AUD taip pat atnaujino trumpalaikį kritimą nuo 1.5396 ir pasiekė net 1.4391. Jau ruošiamasi pakartotinai išbandyti žemą 1.4318 lygį. Tvirtas pertrauka atnaujins kritimo tendenciją nuo 1.6434 (aukšta 2021 m.), o nuo 1.9799 (aukšta 2020 m.). Kitas tikslas bus 61.8 % projekcija nuo 1.9799 iki 1.5250 nuo 1.6434 ties 1.3623, o tai yra artima 1.3624 ilgalaikei paramai (2017 m. žema).

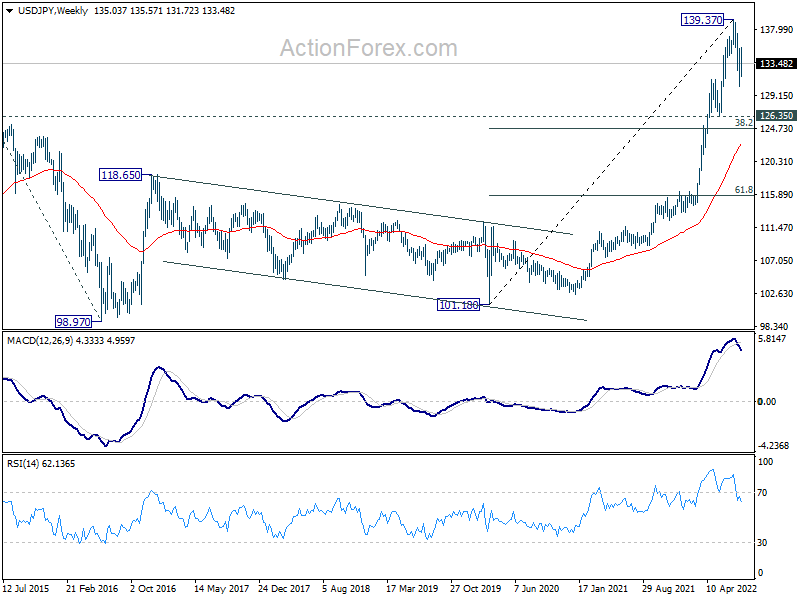

USD / JPY Savaitinis Outlook

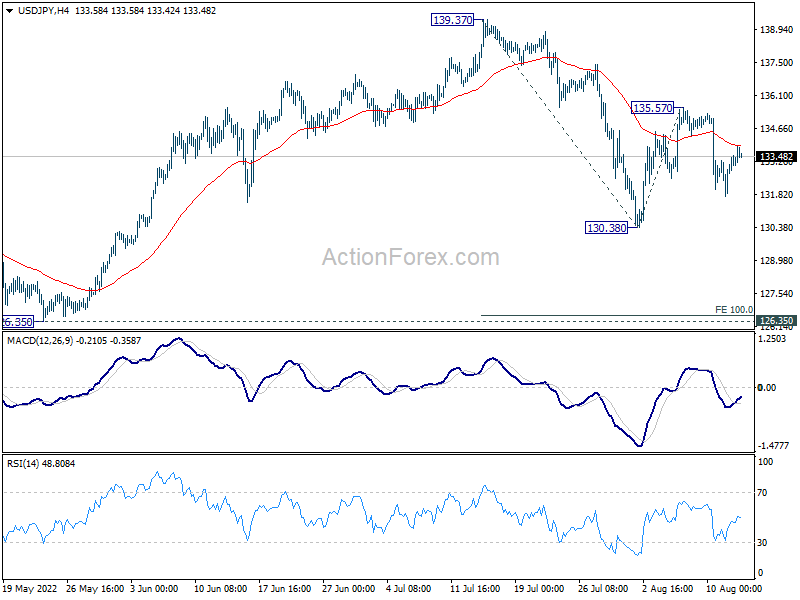

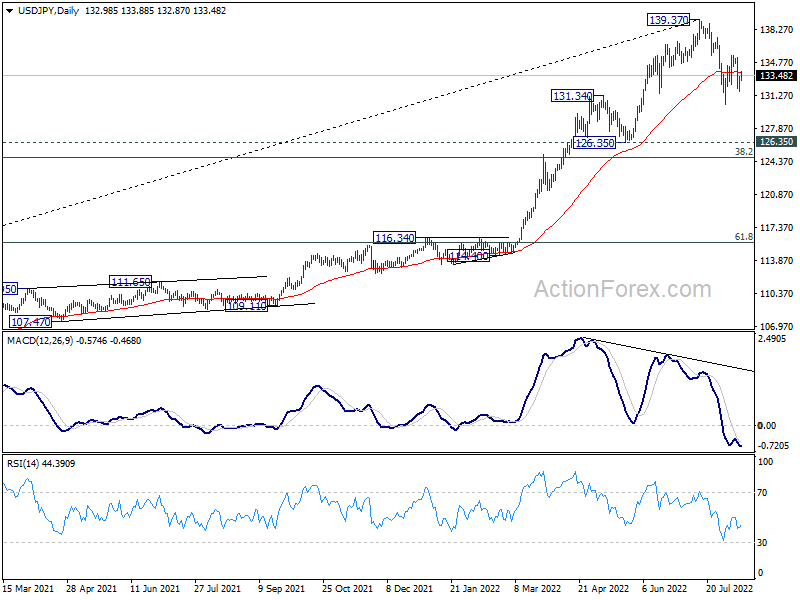

USD/JPY praėjusią savaitę pakilo iki 135.57, bet nuo to smarkiai nukrito. Tačiau minusas buvo didesnis nei 130.38. Šią savaitę pradinis šališkumas išliks neutralus. „Outlook“ nepakitusi, o taisomasis modelis iš 139.37 vis dar vystosi. Prekyba tarp 126.35/139.37 dar kurį laiką tęsis. Blogiausia, kad 130.38 pertrauka bus skirta 100 % projekcijai nuo 139.37 iki 130.38 nuo 135.57 iki 126.58. Iš viršaus virš 135.57 bus atnaujinta atkovoto kamuolio forma 130.38, kad būtų galima pakartotinai išbandyti 139.37.

Didesnėje nuotraukoje kritimas nuo 139.37 vidutinės trukmės viršūnės koreguoja visą tendenciją nuo 101.18 (2020 m. žemiausias). Nors negalima atmesti ir didesnio nuosmukio, perspektyva išliks aukštesnė tol, kol laikysis 55 savaičių EMA (dabar 122.70). Tikimasi, kad ilgalaikė kilimo tendencija vėlesniame etape, pasibaigus korekcijai, atsinaujins iki 139.37.

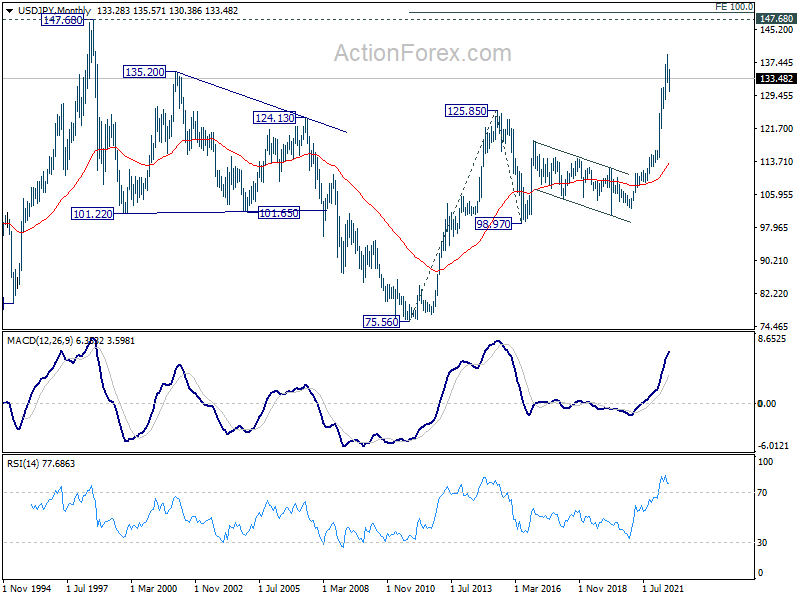

Ilgalaikėje perspektyvoje kilimas nuo 101.18 yra tendencijos dalis nuo 75.56 (žemos 2011 m.). Tikimasi, kad tolesnis pakilimas bus 100 % nuo 75.56 (2011 m. žemiausia) iki 125.85 (aukšta 2015 m.) nuo 98.97 iki 149.26, o tai yra artima 147.68 (1998 m. Tai išliks palankiausias atvejis tol, kol galios 55 savaitės EMA (dabar 122.70).

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai