Nākamajā nedēļā tirgi paņems pārtraukumu no centrālajām bankām un Brexit ziņām, jo galvenā uzmanība tiek stingri pievērsta ekonomikas pamatiem. Ikmēneša inflācijas ziņojumi būs dominējošais izlaidums, kam sekos mazumtirdzniecības aprēķini. Jaunākie zibspuldzes PMI tiks arī uzmanīgi vēroti, ņemot vērā remdenas atveseļošanās pazīmes dažās pasaules daļās. Taču, lai gan gaidāmie dati varētu izrādīties nozīmīgi mainīgo tendenču noteikšanā, lielākajiem FX pāriem, visticamāk, būs grūti izkļūt no saviem nesenajiem diapazoniem, jo fonā joprojām slēpjas pārāk daudz neskaidrību. Īsāka tirdzniecības nedēļa varētu arī veicināt likviditātes samazināšanos, jo daudzi tirgi piektdien būs slēgti Rietumu Lieldienu svinību dēļ.

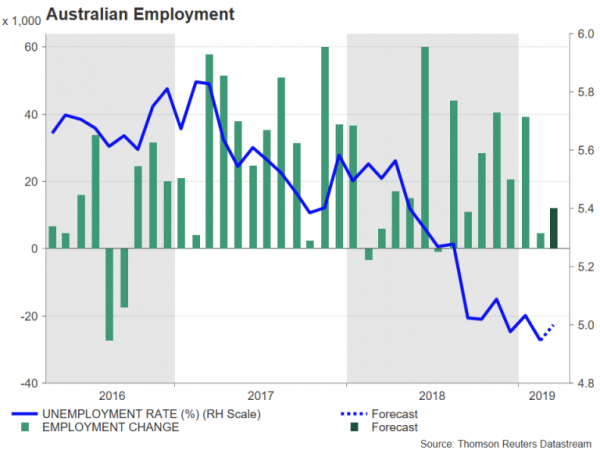

Aussie cenšas palielināt ieguvumus no darba vietu skaita

Investori mazināja dažas savas cerības saistībā ar Austrālijas Rezervju bankas šonedēļ veikto likmju samazinājumu, palīdzot Austrālijas dolāram sasniegt 6 nedēļu augstāko līmeni salīdzinājumā ar tā ASV ekvivalentu. RBA vadītāja vietnieks norādīja, ka banka pagaidām nesaskata steidzamu likmju samazināšanu, un tirgotāji iegūs plašāku ieskatu politikas veidotāju domāšanā, kad otrdien tiks publicēts aprīļa politikas sanāksmes protokols. Aussie varētu palielināt pagājušās nedēļas peļņu, ja minūtes vēl vairāk sagraus cerības par priekšlaicīgu likmju samazinājumu.

Uzmanību tirgotāji pievērsīs arī ceturtdienas darba tirgus rādītājiem. Tiek prognozēts, ka nodarbinātības līmenis martā pieaugs par 12,000 4.6, palielinoties no iepriekšējiem 5.0 XNUMX, savukārt bezdarba līmenis sagaidāms collas līdz XNUMX%.

Ķīnas IKP pieaugums, visticamāk, 1. ceturksnī vēl palēninājās

Tikpat svarīgi, ja ne vairāk, austriešiem būs jaunākie izaugsmes rādītāji no Ķīnas. Paredzams, ka trešdien gaidāmie dati rādīs, ka Ķīnas ekonomika gada pirmajos trīs mēnešos pieaugusi par 6.3% salīdzinājumā ar iepriekšējā gada atbilstošo periodu. Ja tas tiks apstiprināts, tas būtu lēnākais pieaugums pēdējo desmitgažu laikā. Tomēr, ja vien dati netiks izlaisti par 0.2 procentpunktiem vai vairāk, maz ticams, ka sāksies tirgus panika, jo lielākā daļa lejupslīdes jau ir noteikta, un jau ir daži pierādījumi par pavērsienu.

Kopā ar IKP skaitļiem tiks publicēti marta rūpniecības produkcijas, pilsētu investīciju un mazumtirdzniecības rādītāji. Tiek prognozēts, ka rūpnieciskās ražošanas pieaugums martā būs paātrinājies no 5.3% līdz 5.9% salīdzinājumā ar iepriekšējo gadu, norādot uz iespējamu atveseļošanos. Tiek prognozēts, ka investīcijas pilsētās arī būs palielinājušās, pieaugot par 6.3% salīdzinājumā ar gadu no gada līdz martam. Iespējams, uzlabojās arī patērētāju tēriņi, paredzot, ka mazumtirdzniecības apjomi pieaugs par 8.4% salīdzinājumā ar 8.2% februārī.

Aussie gūst labumu no labākiem, nekā gaidīts, rādītājiem no Ķīnas, jo Ķīnas izaugsmes atsitiens tieši palielinātu Austrālijas eksportu uz Āzijas gigantu.

Jaunzēlandes PCI varētu veicināt RBNZ likmes pazemināšanas likmes

Jaunzēlandes Rezervju banka savā marta politikas sanāksmē pārsteidza tirgus, pārejot uz mīkstināšanas tendenci, saglabājot neitrālu nostāju iepriekšējā sanāksmē, kad investori gaidīja neprātīgu rīcību. Kopš tā laika vietējais dolārs ir bijis uz muguras, un nākamās nedēļas inflācijas skaitļi kivi var piedzīvot vēl lielākus zaudējumus. Tiek prognozēts, ka PCI gada likme samazināsies no 1.9% gadā 1.7. ceturksnī līdz 1% 0.3. ceturksnī. Paredzams, ka ceturkšņa griezumā PCI būs palielinājies par XNUMX%.

Lai gan skaitlis 1.7% ietilpst RBNZ mērķa diapazonā no 1 līdz 3%, visas pazīmes liecina, ka izaugsmes un inflācijas riski joprojām ir lejupvērsti un RBNZ vēlētos redzēt inflāciju tuvāk sava mērķa vidum. josla.

Japāna publicēs tirdzniecības un inflācijas datus

Pieturoties pie Āzijas, cenu pasākumi tiks pakļauti arī Japānas radaram. Pamata PCI, kas neietver svaigus pārtikas produktus un kam Japānas Banka ir izvirzījusi savu inflācijas mērķi, februārī nokritās līdz 0.7% y/y, novirzoties tālāk no 2% mērķa. Ja inflācija turpinās samazināties, palielināsies spiediens uz BoJ veikt jaunus pasākumus, lai paaugstinātu cenas. Pēdējā laikā no BoJ ir saņemti dažādi viedokļi, un politikas veidotāji ierosina vajadzības gadījumā paplašināt savu stimulēšanas programmu, pat ja viņi uztraucas par ilgstošas vaļīgas monetārās politikas blakusparādībām.

PCI skaitļi ir jāiesniedz piektdien, un pirms tam tirdzniecības skaitļi tiks novēroti trešdien. Japānas eksports februārī samazinājies par 1.2% salīdzinājumā ar iepriekšējo gadu, jo globālā lejupslīde un tirdzniecības spriedze smagi ietekmēja valsts ražotājus.

Jebkurš vājums nākamās nedēļas izlaidumos jenai nenāktu par labu. Tomēr maz ticams, ka Japānas valūta cietīs būtisku lejupslīdi, ja vien neparādīsies būtiskas izmaiņas BoJ politikā.

Koncentrējieties uz straujiem eirozonas PMI, kad eiro uzlabojas

M&A plūsmu un zaļo dzinumu pēdu kombinācija eiro zonas lielākajās ekonomikās vienotās valūtas kursu pret ASV dolāru šonedēļ noveda līdz 2½ nedēļu augstākajam līmenim. Eiro varētu piesaistīt papildu pirkšanas interesi, ja nākamnedēļ publicētie svarīgie uzņēmēju apsekojumi sniegs papildu pierādījumus par ekonomikas ainas uzlabošanos.

Nedēļa otrdien sāksies ar Vācijas ZEW ekonomiskā noskaņojuma mērierīci. Tiek prognozēts, ka aprīlī indekss pieaugs no -3.6 līdz 0, kas būtu augstākais rādītājs gada laikā. Ceturtdien varētu būt vairāk pozitīvu ziņu no IHS Markit provizoriskajiem PMI rādījumiem aprīlim. Tiek prognozēts, ka eirozonas ražošanas PMI pieaugs pirmo reizi kopš 2018. gada jūlija, aprīlī pieaugot no 47.5 līdz 48.0. Paredzams, ka pakalpojumu PMI pēc divu mēnešu stabila pieauguma samazināsies līdz 53.1. Tikmēr tiek prognozēts, ka saliktais PMI, kas ietver gan ražošanu, gan pakalpojumus, palielināsies no 51.6 līdz 51.7, norādot uz nelielu kopējās izaugsmes paātrināšanos eiro zonā.

Citi dati, kas jāseko līdzi nākamnedēļ, ir trešdienas pēdējie eirozonas PCI izdrukas martam, lai gan nav gaidāma sākotnējo rādījumu pārskatīšana.

Apvienotās Karalistes ekonomikas rādītāju virkne varētu piedāvāt pārtraukumu no Brexit

Tirgi pēdējo mēnešu laikā gandrīz pilnībā ir ignorējuši Apvienotās Karalistes ekonomikas norises, galvenokārt koncentrējoties uz Brexit drāmu. Loģika ir tāda, ka politiskās krīzes risinājums atrisinās arī lielāko daļu ekonomisko jautājumu – proti, mazinās nenoteiktību un stimulēs biznesa investīcijas. Piemēram, Lielbritānijas sterliņu mārciņas pagājušajā nedēļā gandrīz nereaģēja, pat ja Apvienotās Karalistes pakalpojumu PMI negaidīti nonāca saraušanās teritorijā. Vēl viens iemesls ir tas, ka tirgotāji (pareizi) uzskata, ka Anglijas Bankai ir sasietas Brexit rokas, un tā vairs nerīkosies, kamēr ainava nedaudz noskaidrosies.

Tomēr šķiet, ka Brexit frontē būs klusa nedēļa, tāpēc tirgotāji varētu pakāpeniski pievērsties ekonomikai. Šajā ziņā kalendārs ir pilns ar ievērības cienīgiem izlaidumiem, sākot ar februāra nodarbinātības rādītājiem, kas jāiesniedz otrdien. Marta inflācijas rādītāji sekos trešdien, bet ceturtdien tiks publicēti tā paša mēneša mazumtirdzniecības rādītāji. Īpaši interesanti būs redzēt, vai reālo algu kāpums turpināsies, jo tas ir gaismas stars ekonomikai, jo tas varētu celt patēriņu, tādējādi saglabājot zemāku līmeni, neskatoties uz investīciju samazināšanos.

Dolārs, lai meklētu virzienu no ASV datiem

Savienoto Valstu ekonomikas izlaidumi nākamnedēļ, iespējams, ne vienmēr būs īpaši saistoši virsrakstiem, taču tie tomēr varētu virzīt dolāra kursu uz izlēmīgāku modeli, investoriem apdomājot, vai Fed likmes samazināšana 2019. gadā ir iespējama.

Pirmais ASV kalendārā ir Empire State ražošanas indekss aprīlim pirmdien. Ņujorkas Fed ražošanas aktivitātes rādītājs būs viens no četriem ASV ražošanas rādītājiem, investoriem cerot uz augšupejošas tendences parādīšanos. Dažādi ASV ražošanas apsekojumi līdz šim ir bijuši neviennozīmīgi, tāpēc dolāra buļļi sagaida pārliecinošas izaugsmes kāpuma pazīmes. Citi dati, kas jāuzrauga, būs oficiālie marta rūpnieciskās ražošanas skaitļi otrdien, kam sekos Philly Fed ražošanas indekss un IHS Markit ražošanas PMI ceturtdien, abi par aprīli.

Citi galvenie izlaidumi no ASV būs februāra tirdzniecības statistika trešdien, marta mazumtirdzniecība ceturtdien, kā arī mājokļu sākšana un būvatļaujas martam piektdien. Kopā ar ražošanas datiem mazumtirdzniecības rādītāji būs galvenie, novērtējot ASV ekonomikas stāvokli un tādējādi veicinot atgriešanos. Tiek prognozēts, ka mazumtirdzniecība martā atgriezīsies pie izaugsmes pēc negaidīta krituma februārī. Analītiķi prognozē, ka martā pārdošanas apjomi būs palielinājušies par 0.8% salīdzinājumā ar iepriekšējo mēnesi, kas ir vairāk nekā mainot iepriekšējā mēneša 0.2% kritumu. Paredzams, ka galvenais “mazumtirdzniecības kontroles” pasākums būs audzis nedaudz lēnāk – par 0.5 % m/m.

Kanādas dati uzmanības centrā, jo tirgotāji veic likmes uz BoC likmju samazināšanu

Kanādas ekonomika pēdējā laikā ir zaudējusi savu gaitu, atkārtojot situāciju, kas novērota visā pasaulē. Gan darba, gan nekustamā īpašuma tirgus ir atdzisis, algu pieaugumam palēninot un mājokļu cenām samazinoties, kas ir toksisks kokteilis patērētājiem un līdz ar to arī ekonomikai kopumā. Uz šī fona Kanādas Banka (BoC) ir atteikusies no stingrāku tendenci, taču tirgi ir pesimistiskāki un sliecas uz likmju samazinājuma perspektīvām, līdz decembrim nosakot aptuveni 25% varbūtību.

Gaidāmā marta inflācijas izdruka trešdien un februāra mazumtirdzniecības rādītāji ceturtdien nodrošinās jaunāko šīs mīklas daļu. Riski šeit šķiet asimetriski, jo jebkurš inflācijas spiediena, jo īpaši pamata PCI, un patēriņa samazinājums varētu pastiprināt BoC likmju samazinājumu un tādējādi būtiski ievainots. Tā kā ir apšaubāmi, vai pat stabils cenu vai mazumtirdzniecības pieaugums būtu pietiekams, lai samazinātu monetārās mīkstināšanas likmes un tādējādi būtiski palielinātu valūtu.

Signal2forex.com - Labākie Forex roboti un signāli

Signal2forex.com - Labākie Forex roboti un signāli