Saskaņā ar analīzi, kas norāda uz briesmām, bet arī piesardzību, lai pārāk daudz nenonāktu līmenī, kopējais potenciālais ASV parāds, izmantojot vienu visaptverošu pasākumu, ir tuvu 2,000% no IKP.

AB Bernstein nāca klajā ar aprēķinu - precīzāk sakot, 1,832% -, iekļaujot ne tikai tradicionālos valsts parāda līmeņus, piemēram, obligācijas, bet arī finanšu parādu un visas tā sarežģītības pakāpes, kā arī nākotnes saistības tā dēvētajām tiesību programmām, piemēram, Social Security, Medicare un valsts pensijas.

Saliekot visu kopā, tiek parādīts biedējošs attēls, bet tā izpratnei nepieciešama nianse. Paramount saprot, ka ne visas parāda saistības ir akmenī iecirstas, un ir svarīgi zināt, kur ir rīcības brīvība, it īpaši valdības programmās, kuras var mainīt vai nu ar likumdošanu, vai grāmatvedību.

"Šo konceptuālo atšķirību ir svarīgi atzīt, jo šo objektīvu bieži lieto tie, kas vēlas uzzīmēt drausmīgu priekšstatu par parādiem," ziņojumā sacīja AB Bernstein galvenais ASV ekonomists Filips Karlsons-Šlezaks. “Kamēr attēls is drausmīgi, šādi skaitļi nepierāda, ka esam nolemti vai ka parādu krīze ir neizbēgama. ”

Krīzes pasākumi sadala abpusēji - dažreiz šķietami mazāks parāda līmenis ekonomiskās stresa laikā, piemēram, finanšu krīzes laikā, var radīt pārāk lielas problēmas. Un lielāku parāda līmeni var saglabāt tik ilgi, kamēr ir pārvaldāmi citi apstākļi, piemēram, aizņemto līdzekļu līmenis vai parāds kapitālam.

Galvenais ne vienmēr ir dolāra bruto summa, bet gan spēja samaksāt.

“ASV parāds ir liels. Un tas pieaug. Bet, ja mēs vēlamies domāt par parādu problēmām (jebkurā nozarē - valsts, mājsaimniecībās, uzņēmumos vai finanšu sektorā), nosacījumi, nevis līmeņi ir daudz nozīmīgāki, ”sacīja Karlsons-Šlezaks. "Parādu problēmas, iespējams, jau būtu notikušas zemākā parāda līmenī, ja makroekonomiskie apstākļi to spiestu."

"Dziļi negatīva ietekme"

Brīdinājumi par iespējamiem parādu draudiem nāk, jo kopējais nenomaksātais federālais parāds ir pieaudzis līdz USD 22.5 triljoniem jeb aptuveni 106% no IKP. Izņemot starpvaldību saistības, sabiedrības parāds ir 16.7 triljoni USD jeb 78% no IKP.

Saskaņā ar Kongresa budžeta biroja prognozēm šis pēdējais kopsumma, kas tiek uzskatīta par atbilstošāku kā ekonomisko slogu, pēc 105, iespējams, palielināsies līdz 2028%. Tomēr CBO atzīmē, ka skaitļi var tikt pārskatīti atkarībā no tā, kā tiek īstenota valdības politika.

Fiskālās reformas aizstāvji apgalvo, ka parāda ietekme patiešām ir sasniegusi punktu, kurā nepieciešama rīcība.

“Pasaulē mēs esam kļuvuši pārāk atkarīgi no aizņemšanās kā risinājuma visam. Ir daudz politisku attaisnojumu tam, kāpēc tam nav nozīmes, kas vienkārši tā nav,” sacīja Meja Makgvineasa, Atbildīga federālā budžeta komitejas, likumdevēju, uzņēmumu vadītāju un ekonomistu divpartiju komitejas, kurā ir bijušās Federālās rezerves, prezidente. Priekšsēdētāji Pols Volkers un Dženeta Jellena starp tās locekļiem.

"Mēs ātri tuvojamies situācijai, kad mēs esam sev izrakuši parādu bedri, kurai ir dziļa negatīva ietekme uz ekonomiku, iespējams, turpmākajās desmitgadēs," piebilda MacGuineas.

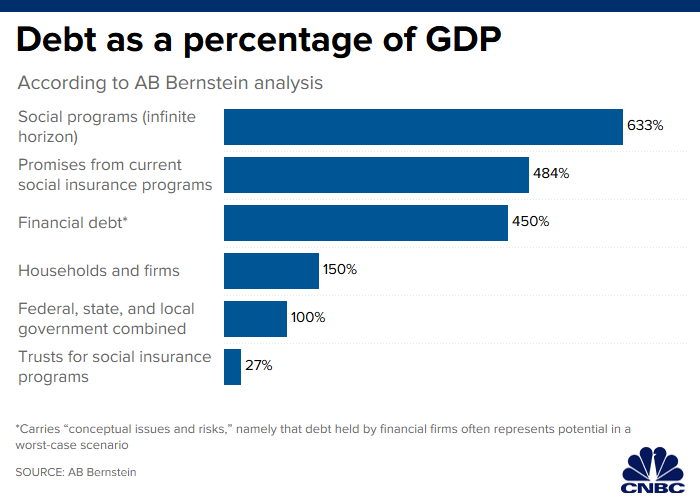

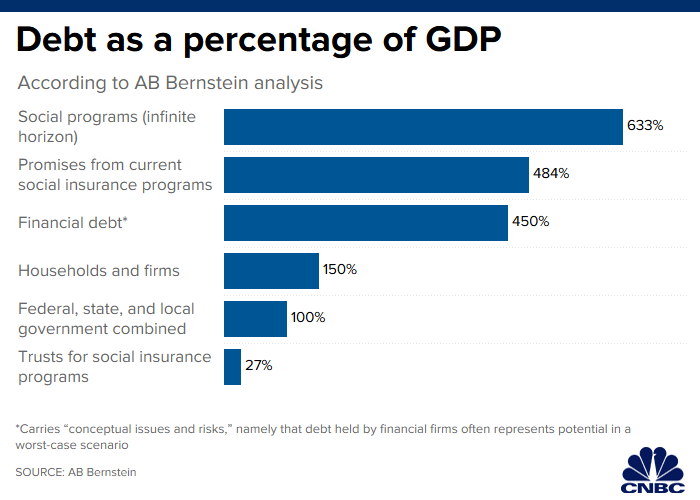

Savos aprēķinos AB Bernstein iegūst parādus no dažādiem avotiem un salīdzina to ar IKP šādi:

- 100% no IKP, izmantojot federālo, štatu un pašvaldību parādu kopā.

- 150% mājsaimniecībām un firmām

- 450% apmērā no finanšu parāda, kas ietver “konceptuālus jautājumus un riskus”, proti, ka finanšu firmu turētais parāds bieži vien ir potenciāls sliktākajā gadījumā, iesaistot dažādus atvasinātos instrumentus, kas var sasniegt augstu nosacītu līmeni, kas, visticamāk, nekad netiks realizēts.

- 27% trasta fondos sociālās apdrošināšanas programmām.

- 484%, kas vērtē visus solījumus no pašreizējām sociālās apdrošināšanas programmām.

- 633%, kas ir “bezgalīgs horizonts” attiecībā uz sociālajām programmām, nevis tikai tradicionālie 75 gadi, ko izmanto aprēķinos.

Laiks ir viss

Šis kopējais parāda apjoms tiek palielināts ap 2,000% atzīmi, lai gan Carlsson-Szlezak norāda, ka atšķirīgs parāds ir saistīts ar dažādiem riskiem.

"ASV valsts obligāciju neizpilde būtu katastrofāla globālajai ekonomikai - turpretī izmaiņas politikā (kaut arī sāpīgas tiem, kuru nākotnes ieguvumi ir mazinājušies), tikko reģistrētos ekonomikas perspektīvā," viņš rakstīja.

Ietekme uz atsevišķām ekonomikas daļām būtu atšķirīga.

Moody's Investors Service nesen brīdināja, ka jau tā pieaugošais nevēlamo uzņēmumu skaits nākamajā lejupslīdē var "dramatiski uzbriest", "ievērojami palielinot saistību neizpildes risku".

"Nākamajā kredītu cikla lejupslīdē vispārējā zemākā kredītkvalitāte šodienas spekulatīvās pakāpes populācijā nozīmē, ka saistību nepildīšanas skaits varētu pārsniegt Lielās lejupslīdes maksimumu, proti, 14% no visiem reitingētajiem emitentiem," Kristina Padžeta, Moody's vecākā viceprezidente, teikts paziņojumā.

Patlaban kredītsaistību neizpildes likmes joprojām ir zemas, jo ekonomiskie apstākļi izrādās labvēlīgi.

Tāpat makrolīmenī bailes no recesijas ir izrādījušās nepamatotas, jo izaugsme turpinās, lai gan lēnāk nekā 2018. gadā. Makgvinejs no CRFB sacīja, ka tagad ir pienācis laiks valstij sākt kaut ko darīt saistībā ar parādu situāciju.

“Pirmkārt, jūs sākat panākt, lai politiķi izlīdzinātos ar vēlētājiem, nevis solītu bezmaksas piedāvājumus. Otrkārt, jūs atzīstat, ka laiks to darīt ir tad, kad jūsu ekonomika ir spēcīga, ”viņa teica. „Kad cilvēki strīdējās par lielāku aizņemšanos, viņiem vajadzēja rīkoties otrādi. Mēs joprojām neesam recesijā. Ir pienācis laiks ieviest ilgtermiņa stratēģijas. ”

Pievienojieties mūsuTirdzniecība mājās grupa

Signal2forex.com - Labākie Forex roboti un signāli

Signal2forex.com - Labākie Forex roboti un signāli