ASV izceļ

- ASV tirgi šonedēļ bija negatīvi ar ierobežotām ekonomikas ziņām. Visā dīķī bija daudz notikumu, ar ECB lēmumu par likmi un lielāku drāmu saistībā ar Brexit.

- ASV dati bija otrā līmeņa dati, bet mājokļu dati atbilda nepārtrauktai nozares augšupejai. Tomēr dati par ilglietojuma preču pasūtījumiem nebija tik iepriecinoši.

- Nākamajā nedēļā būs daudz vairāk pasākumu, Fed samazinot likmes. Mēs arī iegūsim oktobra darba vietu skaitļus, 3. ceturkšņa IKP un oktobra ISM, un tas viss palīdzēs noteikt toni ceturtajam ceturksnim.

Kanādas izceļ

- Pirmdienas vēlēšanās premjerministrs Trudo turējās pie varas, taču nespēja iegūt parlamenta vairākumu. Balsošanas modeļos bija izteikta austrumu-rietumu šķirtne.

- Formāla koalīcijas valdība jau ir izslēgta, tāpēc mēs pirmo reizi aptuveni astoņu gadu laikā gaidām atgriešanos pie “balsošanas pēc balsojuma” principa.

- Ekonomikas dati šonedēļ bija pieklājīgi. Mazumtirdzniecības tēriņu apjomi nedaudz pieauga, savukārt Kanādas Bankas biznesa perspektīvas aptaujā novērtētā uzņēmumu pārliecība saglabājās, neskatoties uz paaugstināto nenoteiktību.

ASV — trīs samazinājumi, vai Fed nav?

Šonedēļ ASV tirgi bija negatīvi ar ierobežotām ekonomikas ziņām, taču visā dīķī bija daudz notikumu. Eiropas Centrālās bankas prezidents Mario Dragi nāca klajā ar savu pēdējo monetārās politikas paziņojumu, pirms vadības grožus nodeva Kristīnei Lagardai. Dragi nemainīja monetāro politiku pēc mīkstināšanas pagājušajā mēnesī, aicinot Eiropas valdības veikt lielākus fiskālos stimulus, lai sāktu kontinenta nīkuļojošo izaugsmi. Lagardai būs jāizmanto savas pārliecināšanas spējas arī šajā jomā, jo monetārajai politikai Eiropā arvien vairāk pietrūkst iespējas stimulēt ekonomiku.

Tikmēr Apvienotajā Karalistē Brexit šonedēļ turpināja spert vienu soli uz priekšu, divus soļus atpakaļ. Parlaments piekrita Brexit likumprojekta otrajam lasījumam, taču progress ir apturēts vismaz līdz pirmdienai. Tieši tad Apvienotā Karaliste balsos par to, vai vēlēšanas notiks 12. decembrī, un arī tad, kad ES lems par pagarinājuma ilgumu, tā piešķirs Apvienotajai Karalistei izvairīties no izstāšanās bez vienošanās 31. oktobrī.

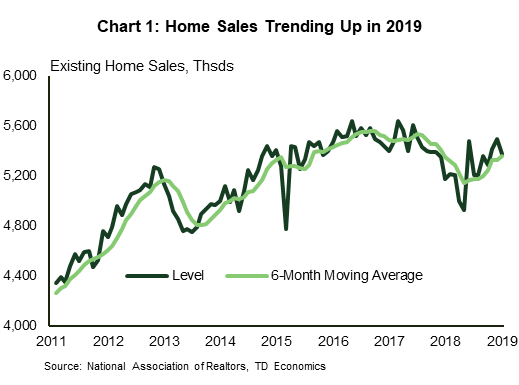

ASV dati bija otrā līmeņa dati; taču tajā joprojām bija daži interesanti atjauninājumi par jaunākajām ekonomikas tendencēm. Mājokļu sektors pēdējos mēnešos ir rūpīgi novērots, vai nav pazīmju, ka hipotēku likmju kritums ir izraisījis pieprasījumu. Esošo māju pārdošanas apjomi septembrī samazinājās par 2.2%, un kritums bija vērojams visos reģionos. Tomēr, samazinot ikmēneša svārstīgumu, pēc ievērojamas lejupslīdes pagājušā gada otrajā pusē 2019. gadā pārdošanas apjomiem ir bijusi tendence pieaugt (1. attēls). Nelielie krājumi ir ierobežojuši pārdošanu un ir paaugstinājuši cenas. Vidējā esošā mājokļa cena septembrī pieauga par 5.9% salīdzinājumā ar iepriekšējā gada atbilstošo periodu – no 5.0% augustā (un 3.6% nesen aprīlī).

Septembra ilglietojuma preču pasūtījumi sniedza jaunāko informāciju par grūtībās nonākušo ražošanas nozari un signālus par uzņēmumu investīcijām. Pasūtījumi sagādāja vilšanos, samazinoties par 1.1% pēc trīs mēnešu pieauguma. Tas papildina negatīvo ainu, ko jau iezīmēja septembra ISM Manufacturing Index. Tas, visticamāk, nozīmē lielāku aprīkojuma izdevumu samazināšanos 3. ceturksnī, nekā mēs gaidījām mūsu pēdējās prognozes laikā, un nodrošina vāju pāreju uz 4. ceturksni. Oktobra ISM indekss tiks publiskots nākampiektdien, un tiks rūpīgi vērots, vai sektorā nerodas stabilizācijas pazīmes.

Nākamajā trešdienā mēs arī uzzināsim, cik ļoti izaugsme palēninājās trešajā ceturksnī. Mēs novērojam pieticīgu 1.4% tempu, kas ir samazinājies no 2% otrajā. Lielākajai daļai galveno ekonomikas komponentu no otrā līdz trešajam ceturksnim ir tendence samazināties, izņemot ieguldījumus mājokļos. Paredzams, ka nesenā mājokļu kāpuma dēļ investīcijas mājokļos pēc sešu ceturkšņu krituma pēc kārtas pieaugs par 5% gadā.

Nākamās nedēļas galvenais notikums ir Fed likmes lēmums. Tirgi sagaida vēl vienu ceturtdaļas punktu samazinājumu, palielinot fondu likmes augšējo robežu līdz 1.75%. Tas padarīs to trīs samazinājumus tikpat daudz mēnešu laikā. Jautājums ir, vai tie ir trīs griezumi, tie ir ārā? Vai arī Fed būs jāturpina atvieglot? Fakts, ka ienesīguma līknes inversija pēdējo pāris nedēļu laikā ir samazinājusies (2. diagramma), ir pozitīva zīme, ka tirgi vairs nenosaka cenas lejupslīdes apstākļos, un tagad tiek uzskatīts, ka Fed varētu būt pietiekami atslābinājusies, lai kompensētu globālās ekonomikas lejupslīdi. izaugsme, kas ir nostiprinājusies 2019.

Kanāda — liberāļi atgriežas Otavā ar minoritāšu parlamentu

Šonedēļ dominējošie virsraksti bija Džastina Trudo vadītie liberāļi, kuri saglabāja varu pirmdien notikušajās vēlēšanās, lai gan bez vairākuma parlamentā, un ar izteiktu reģionālo šķelšanos sniegumā. Kā norādīts mūsu pēcvēlēšanu analīzē, šobrīd ir daudz nezināmā par to, kuras liberālās platformas daļas tiks saglabātas, pārveidotas vai atceltas un kādas citu partiju iniciatīvas var tikt pielāgotas, lai izdzīvotu uzticības balsojumos. nākamajos mēnešos.

Var izdarīt dažus pieņēmumus. Pirmkārt, premjerministrs Trudo savā pirmajā pēcvēlēšanu preses konferencē apņēmās veikt izmaiņas nodokļu sistēmā (palielinot beznodokļu ienākumu slieksni) savu pirmo darba kārtību. Visām pusēm bija pasākumi, lai atbalstītu mājokļu pieejamību tuvākajā laikā savās platformās — daži pasākumi arī šajā jomā šķiet droši. Plašāki deficīti arī izskatās kā slēdzene; Liberāļu platforma paredzēja, ka līdz 9. gada fiskālajam gadam aizņēmums būs aptuveni USD 2023 miljardi vairāk (1. tabula) — saldinātāji, lai iegūtu atbalstu no citām partijām, visticamāk, sniegs šos skaitļus augstākus. Tomēr nevar ignorēt nodokļu paaugstināšanas risku citur, lai atbalstītu dažus "iztērētākos" pasākumus, kas ir bijuši apkaunoti (piemēram, NAP platforma ietvēra kapitāla pieauguma iekļaušanas likmes palielināšanu).

Vēl viens liels pēcvēlēšanu jautājums ir par Trans Mountain Pipeline (TMX) paplašināšanas nākotni. Ir daži iemesli piesardzīgam optimismam. Pirmkārt, kā tas ir šodien, nav nepieciešams balsot neko, kas saistīts ar TMX (iespējams, ka tiesu lietas to varētu mainīt). Otrkārt, pārējās partijas pēdējā laikā ir mīkstinājušas savus uzskatus, Bloc Québécois līderim Īvs Fransuā Blanšē paziņojis (faktiski), ka viņu pārāk neuztrauc cauruļvadi ārpus savas provinces robežām. Tomēr, ja optimisms par šo lietu izrādīsies nevietā, sagaidiet, ka investoru noskaņojums enerģētikas sektorā turpinās pasliktināties.

Atkāpjoties no politiskajām norisēm, ekonomikas dati šonedēļ kopumā bija pozitīvi. Investīcijas būvniecībā jūlijā atkal pieauga salīdzinoši plašā sektoru bāzē. Zem negatīvā mazumtirdzniecības virsraksta slēpjas neliels (+0.2% m/m) apjoma pieaugums. Tas faktiski bija "vairāk par to pašu" no nozares, kas jau kādu laiku ir cīnījusies, lai radītu nozīmīgu izaugsmi.

Iespējams, interesantāka bija noturība, kas tika parādīta Kanādas Bankas rudens biznesa perspektīvas aptaujā. Lai gan aptaujātie tika aptaujāti vasaras beigās, aptaujātie sniedza pienācīgu priekšstatu par ekonomikas perspektīvām. Viedokļi par pārdošanas un investīciju perspektīvām palika nemainīgi (1. diagramma), kas palīdzēja nedaudz paaugstināt kopējo rādītāju, lai gan bija redzama krasa austrumu/rietumu atšķirība. Protams, aptauja neliecina, ka Kanādas ekonomika grasās aizdedzināt pasauli; tendencei līdzīga izaugsme ir sekas. Bet, ņemot vērā visas lietas, tas varēja būt daudz sliktāk.

Apkopojot visu, Kanādas Bankas vadītājs Stīvens Polozs, iespējams, ir diezgan apmierināts ar nākamās nedēļas lēmumu par procentu likmi un prognozes atjaunināšanu. Neraugoties uz pieaugošo globālo nenoteiktību, Kanāda līdz šim ir spējusi pārvarēt tendencei līdzīgu izaugsmi. Dažas no šīm tendencēm (piemēram, mazumtirdzniecības izdevumi) ir maigas, taču tas nav nekas jauns. Tā kā “tendences beigās vēl nav novēroti līkumi”, gubernators Polozs ar prieku atstās politikas likmi nemainīgu trešdien, ja ne visu atlikušo gadu.

ASV: gaidāmie galvenie ekonomikas izlaidumi

ASV FOMC lēmums

Izlaides datums: oktobris 30, 2019

Iepriekšējais: 1.75% – 2.00%

TD prognoze: 1.50%–1.75%

Vienprātība: 1.50% – 1.75%

Mēs sagaidām, ka Fed nākamnedēļ pazeminās likmes par 25 bāzes punktiem, nodrošinot trešo likmes samazinājumu pēc kārtas kopš jūlija. FOMC, visticamāk, izrādīs pacietību, lemjot par turpmākajiem politikas virzieniem pēc nākamās nedēļas samazinājuma, novērtējot trīs jau veikto samazinājumu ietekmi. Mēs neprognozējam turpmākus likmju samazinājumus šogad, taču tas varētu ātri mainīties, ja ASV ekonomika parādīs turpmākas nozīmīgas pasliktināšanās pazīmes.

ASV avansa reālais IKP – 3. ceturksnis

Izlaides datums: oktobris 30, 2019

Iepriekš: 2.0%

TD prognoze: 1.4%

Konsenss: 1.6%

Mēs novērojam mīkstu 1.4% gada IKP pieauguma tempu trešajā ceturksnī, salīdzinot ar 2% otrajā ceturksnī. Lielākajai daļai galveno izaugsmes komponentu no 5.6. līdz 2.7. ceturksnim ir tendence palēnināties, izņemot ieguldījumus mājokļos. Mājokļu tirgus kāpumam pēc sešiem krituma ceturkšņiem pēc kārtas vajadzētu palielināties investīcijām mājokļos par 3.8%. Patēriņa izdevumiem vajadzētu būt galvenajam izaugsmes atbalstam (+XNUMX%), savukārt uzņēmumu investīcijas sagaidāms, ka otro ceturksni pēc kārtas samazināsies (-XNUMX%).

ASV ISM ražošanas indekss - oktobris

Izlaides datums: novembris 1, 2019

Iepriekš: 47.8

TD prognoze: 49.5

Konsenss: 49.0

Mēs ceram uz ISM indeksa atlēcienu līdz 49.5 oktobrī pēc tā lielā un negaidītā krituma, kas septembrī turpināja samazināties, jo mēs sagaidām, ka tirdzniecības spriedzes mazināšanās mēneša laikā ir nedaudz veicinājusi biznesa noskaņojumu. Arī ISM koriģēto reģionālo aptauju vidējais rādītājs liecina par zināmu uzlabojumu kopš septembra. Turklāt, mūsuprāt, stingrāki ASV Markit un Ķīnas PMI dati arī palielina izredzes uz pozitīvu pārsteigumu.

ASV Nodarbinātība - oktobris

Izlaides datums: novembris 1, 2019

Iepriekšējais: 136k, bezdarba līmenis: 3.5%

TD prognoze: 70k, bezdarba līmenis: 3.6%

Konsenss: 90k, bezdarba līmenis: 3.6%

Mēs sagaidām, ka algu saraksts oktobrī palielināsies par nelielu 70 136 pēc augustā pieņemtās 70 15 drukāšanas. Darbavietas preču nozarē būs negatīvas, galvenokārt atspoguļojot GM streiku un tā ietekmi uz automobiļu piegādātājiem, kuriem no ražošanas algu saraksta vajadzētu atdalīties aptuveni 3.6 0.2. Atsevišķi mēs ceram uz pieticīgu atjaunošanos pakalpojumu jomā, daļēji pateicoties darbavietu skaita pieaugumam izglītības nozarē. Mēs arī atzīmējam, ka pagaidu skaitīšanas darbā pieņemšana apmaiņas nolūkos, iespējams, palīdzēja palielināt nodarbinātības rādītājus šajā mēnesī: mēs paredzam federālo darbinieku skaita pieaugumu par 3.0 XNUMX. Kopumā mājsaimniecību apsekojumam vajadzētu uzrādīt, ka bezdarba līmenis oktobrī sasniedza XNUMX%, savukārt tiek prognozēts, ka algas pieaugs par XNUMX% m/m, paaugstinot gada likmi par desmitdaļu līdz XNUMX% gadā.

Kanāda: gaidāmie galvenie ekonomiskie izdevumi

Lēmums par Kanādas Bankas likmi

Izlaides datums: oktobris 30, 2019

Iepriekš: 1.75%

TD prognoze: 1.75%

Konsenss: 1.75%

Tiek prognozēts, ka Kanādas Banka saglabās nemainīgas likmes 1.75% līmenī oktobra politikas sanāksmē, kurā atjauninātās ekonomiskās prognozes līdzsvaros 2019. gadu, kas būs labāks, nekā gaidīts, ar pieticīgiem reitingiem līdz 2020. gada perspektīvai. 2. ceturkšņa IKP un 3. ceturkšņa PCI ievērojami pārsniedza iepriekšējā MPR prognozes, taču globālais fons kopš jūlija ir kļuvis mīkstāks, kas ietekmēs nākamā gada IKP prognozi. Politikas paziņojumam jāsaglabā līdzīgs septembra noskaņojums, uz nākotni orientējoties uz globālajām perspektīvām un tirdzniecības nenoteiktību.

Kanādas reālais IKP - augusts

Izlaides datums: oktobris 31, 2019

Iepriekš: 0.0%

TD prognoze: 0.1%

Konsenss: NA

Tiek prognozēts, ka nozares līmeņa IKP augustā pieaugs par 0.1%, ko veicinās spēcīgāki pakalpojumi un daļēja atveseļošanās preču ražošanas sektorā. Preču izlaide jūlijā samazinājās par 0.8%, galvenokārt naftas noplūdes jūrā dēļ, kas apturēja ražošanu reģionā. Šīs slēgšanās ir saglabājušās līdz augustā, bet spēcīgajām investīcijām būvniecībā un ražošanas aktivitātēm vajadzētu veicināt nelielu preču nozares pieaugumu. Tikmēr pakalpojumus iegūs turpināsies mājokļu tirgus stabilitāte un neliels mazumtirdzniecības pieaugums, ko kompensēs lēnāka vairumtirdzniecības aktivitāte. Citās nozarēs, piemēram, veselības aprūpē un izglītībā, augustā bija vērojams ievērojams nostrādāto stundu skaita pieaugums, kas arī liecina par reālo aktivitāti. 0.1% pieaugums augustā atstātu Q1 izsekošanu nedaudz zem 1.5%, saskaņā ar BoC aplēsēm jūlijā.

Signal2forex.com - Labākie Forex roboti un signāli

Signal2forex.com - Labākie Forex roboti un signāli