ASV pārskats

Atskatoties uz mīksto Q3

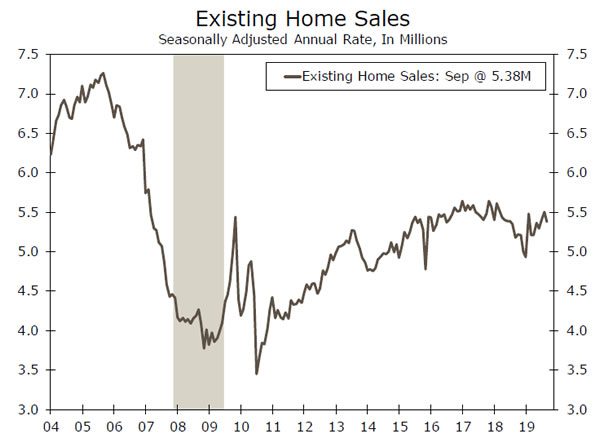

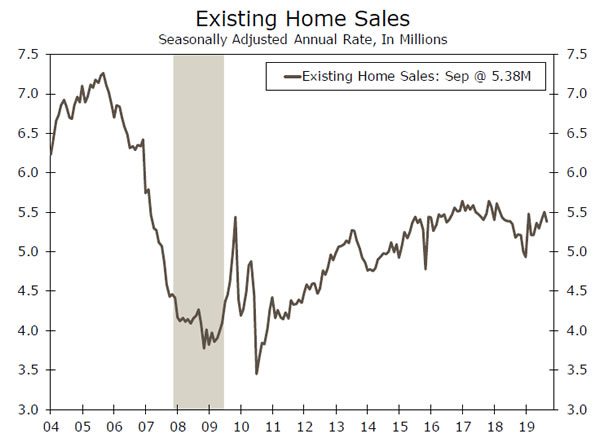

- Esošo māju pārdošanas apjomi samazinājās par 2.2% līdz 5.38 miljonu vienības tempam septembrī, bet pārdošanas apjomi un cenas ceturksnī joprojām bija pietiekami augsti, lai tie stabili pievienotu Q3 IKP pieaugumu.

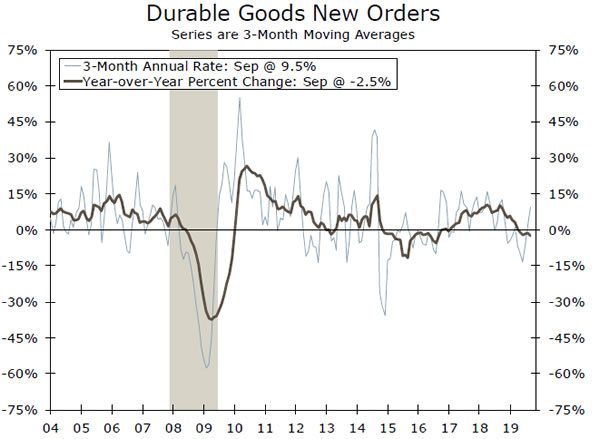

- Kopējie ilglietojuma preču pasūtījumi septembrī samazinājās par 1.1%, atspoguļojot vājo pieprasījumu pēc lidmašīnām un mehāniskiem transportlīdzekļiem. Boeing problēmas un ĢM streiks kļūst arvien pamanāmāki makrodatos un, domājams, nākamajās nedēļās to palielināsies.

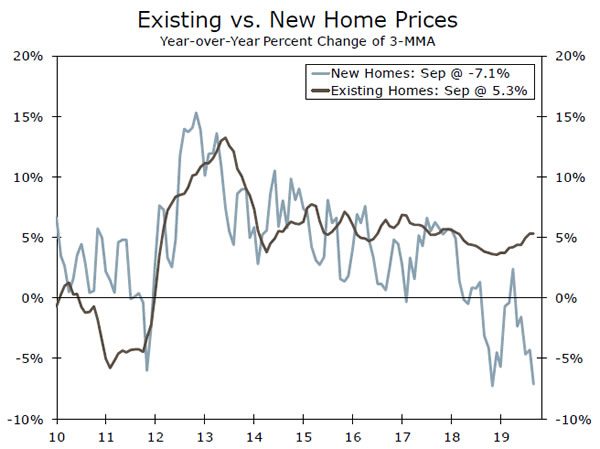

- Jauno māju pārdošanas apjomi samazinājās par 0.7% līdz 701,000 vienības tempam septembrī, salīdzinot ar pārskatīto 706,000 vienības cenu līmeni iepriekšējā mēnesī. Tā kā hipotēku likmes ir kritušās vairāk nekā par procentu punktu salīdzinājumā ar pagājušo gadu, mājokļiem ir jākļūst par pozitīvāku spēku.

Kad augšpusē ir lejā, samaziniet cerības

Nākamās pāris nedēļas, visticamāk, būs izaicinošs laiks ASV ekonomikai. Visticamāk, ka lielākie no galvenajiem ekonomiskajiem rādītājiem ir mirgojošas brīdinājuma zīmes, jo likumīgā vispārējās ekonomiskās izaugsmes palēnināšanās ir pārspīlēta, turpinoties Boeing problēmu risinājumam saistībā ar 737 MAX un ilgstošajam streikam General Motors. Abu ietekme bija redzama septembra iepriekšējā ziņojumā par ilglietojuma precēm, kurā kopējais pasūtījumu skaits kritās par 1.1%. Pasūtījumi par transporta aprīkojumu samazinājās par 1.6%, atspoguļojot pasūtījumu samazinājumu civilām lidmašīnām un mehāniskiem transportlīdzekļiem. Automobiļu ražošana mēneša laikā saruka par 4.2%, tāpēc ĢM streika ietekmei vēl vairāk vajadzētu būt redzamai oktobra nodarbinātības datos, kas tiks ziņoti nākamajā piektdienā.

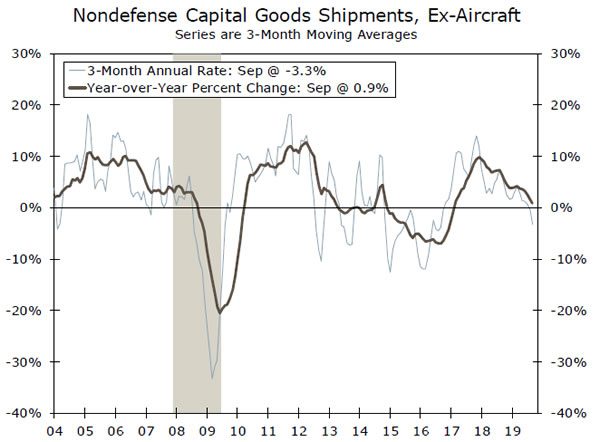

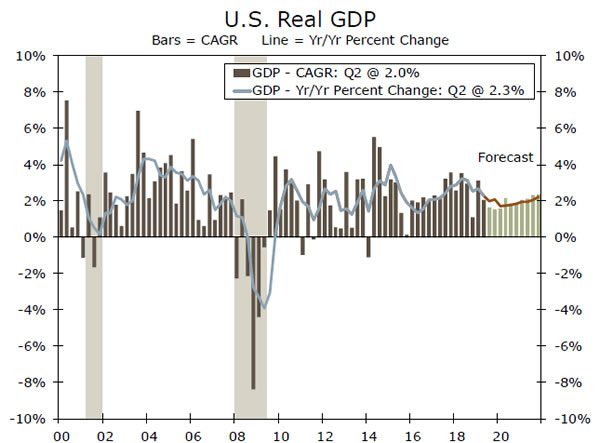

Dati par Q3 IKP pieaugumu tiks paziņoti arī nākamajā nedēļā, un mūsu prognoze par 1.4% pieaugumu ir tuvu pašreizējai vienprātībai. Neierobežotu ražošanas līdzekļu pārvadājumi, kas tiek ņemti vērā BEA aprēķinātajā aprīkojuma izlietojumā, septembrī atzīmēja ar 0.1% atzīmi. Tas samazina nepamatotu ražošanas līdzekļu sūtījumus pēdējos trīs mēnešos par 9.2% gadā un norāda uz vāju aprīkojuma izdevumu rezultātu nākamās nedēļas Q3 rezultātos. Tas rada negatīva pārsteiguma iespējamību ziņojumā par IKP. Tomēr ir svarīgi atcerēties, ka IKP mēra ražošanu, un lielāki krājumi (vai mazāk no krājumiem), iespējams, kompensēs daļu no sūtījumu krituma. Kapitāla izdevumi Q4 laikā, visticamāk, nozīmīgi neuzlabosies, lai gan izlīgums par ĢM streiku, progress tirdzniecības frontē un zināma virzība uz Boeing problēmu risināšanu noteikti radītu ceļu uz labāku 2020.

Šīs pagājušās nedēļas mājokļu dati bija pārāk zemi. Septembrī nedaudz samazinājās jauno un esošo māju pārdošanas apjomi, un samazinājās arī hipotēku pieteikumi. Mājas pirkšanas tempi pēdējos mēnešos ir palielinājušies, tāpēc nelielais kritums atstāja pārdošanas apjomus diezgan augstā līmenī. Esošo māju cenas pastiprināja pagājušajā mēnesī, atspoguļojot pastāvīgo zemo cenu māju trūkumu tirgū. Zemākas procentu likmes arī veicināja mājokļu ar augstāku cenu pārdošanu, kam vajadzētu pacelt brokeru komisijas. Dzīvojamo māju ieguldījums ir paredzēts, lai pozitīvi ietekmētu IKP pieaugumu Q3, atzīmējot tā pirmo ieguldījumu izaugsmē gandrīz divu gadu laikā.

Vairāki lielāki māju celtnieki ir ziņojuši par lielu pieprasījumu pēc jaunām mājām, atspoguļojot atjaunotos centienus piegādāt mājas pieejamākām cenām pirmo reizi tūkstošgadu pircēju skaita pieauguma laikā. Mājokļu cenas ir nedaudz sadalītas, ar ierobežoto esošo māju inventāru, kas nedaudz palielina esošo mājokļu cenas, vismaz to mēra Nacionālā nekustamo īpašumu asociācija. Jaunu māju cenas tomēr turpināja samazināties, atspoguļojot pāreju uz pieejamākām sākuma mājām, jo īpaši dienvidos un Midwest, kur zemes un attīstības izmaksas mēdz būt zemākas.

Diemžēl mājokļu investīcijas ir pārāk mazas, lai dotu nozīmīgu ieguldījumu reālā IKP izaugsmē. Tas var mainīties, jo paredzams, ka hipotēku likmes saglabāsies zem 4% 2020 un mājsaimniecības ir salīdzinoši labā stāvoklī.

ASV perspektīva

IKP • Trešdiena

Iespējams, ka IKP pieaugums Q3 gadā palēninājās līdz 1.4% gadā, samazinoties no 2.0% Q2. Pagājušajā ceturksnī patērētājs ietaupīja dienu, jo personīgais patēriņš (PCE) pieauga ar ātrumu 4.6% un kompensēja biznesa fiksēto ieguldījumu (BFI) samazinājumu par 1.0%. Uzņēmumiem vispirms bija jāatsakās no izdevumiem tirdzniecības kara laikā, bet, ņemot vērā pašreizējo strupceļu, nav redzamas plaisas, patērētājā, ASV ekonomikas pamatlīmenī, sāk parādīties plaisas. Pārliecība ir kņudējoša, un ikmēneša tēriņu sāk samazināties, un mēs sagaidām, ka PCE pieaugums Q3 pieaugs līdz 2.4% tempam, un pēc tam palēnināsies Q4, jo darba vietu skaits turpina lēnām darboties. BFI vajadzētu atkal slēgt līgumu, un mēs arī sagaidām, ka neto eksports un krājumi samazinās izaugsmi. Boeing 737 MAX izdevumi un iespējamās lauksaimniecības inventāra izmaiņas ir divas aizstājējzīmes, kas varētu ietekmēt virsrakstu numurus Q3 un citur. Viena spilgta vieta - mājokļiem pirmo reizi sešos ceturkšņos vajadzētu stimulēt Q3 izaugsmi.

Pāri: 2.0% Wells Fargo: 1.4% Konsenss: 1.6% (Ceturksnis-vairāk nekā ceturksnis SAAR)

FOMC likmes lēmums • trešdiena

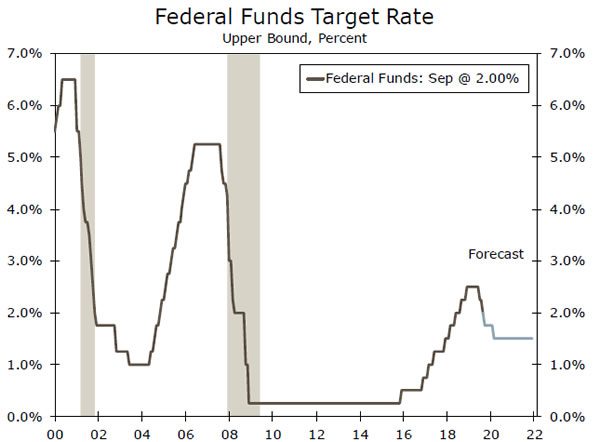

Mēs sagaidām, ka FOMC nākamnedēļ pazeminās procentu likmes trešajai sanāksmei pēc kārtas. Finanšu tirgi izceļas ar 90% samazinājuma varbūtību, bet mēs izliksim izredzes ap 60% (sk. Mūsu pilnu sanāksmes priekšskatījumu šeit). Tomēr fakts, ka Fed runātāji nav nopietni mēģinājuši atkāpties no tirgus cerībām, mūs arvien pārliecināja par aicinājumu, ka FOMC atkal atvieglosies. Tuvojoties viena gada gadadienai kopš tirgus sabrukuma pagājušā gada beigās, mums ir aizdomas, ka priekšsēdētājs Pauels un Federālais fonds ir iemācījušies savu pieredzi par to, cik svarīgi ir klausīties finanšu tirgus vai vismaz skaidrāk telegrāfēt savus nodomus.

Preses konference pēc sanāksmes būs pirmā iespēja Pauelam runāt par FOMC lēmumu par sanāksmi, kas tika paziņots 11 oktobrī, iegādāties parādzīmes, reaģējot uz finansējuma tirgus satricinājumiem. Pauels, iespējams, centīsies skaidri attēlot šādus gājienus kā tīri tehniskus un nevis vēl vienu QE kārtu.

Iepriekš: 2.00% Wells Fargo: 1.75% Konsenss: 1.75%

Nonfarm algu saraksti un ISM Manuf. • piektdiena

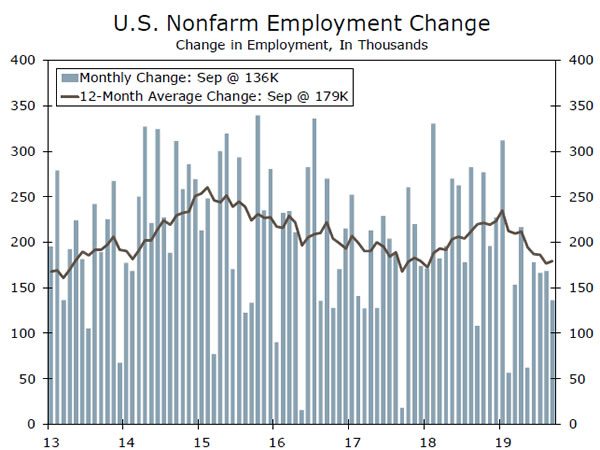

Algu pieaugums palēninās, taču ĢM streiks liks, ka viss izskatās sliktāk, nekā tas ir. Oktobra nodarbinātības pārskata apsekojuma nedēļā vairāk nekā 40,000 UAW biedri piketēja lielāko ASV autoražotāju, taču efekts var būt vēl lielāks, ņemot vērā algu pielāgojumus vairākos uzņēmumos, kas atrodas augšup un lejup auto piegādes ķēdē. Streika trieciena lieluma noteikšana ir nedaudz sakritība - Bloomberg iesniegto prognožu standarta novirze ir ap 35K, taču virziens ir skaidrs. Vadošie darbaspēka pieprasījuma rādītāji norāda uz algu pieauguma palēnināšanos, un mēs sagaidām 75K.

Pagājušajā mēnesī ISM apstrādes rūpniecība nokritās līdz zemākajam līmenim kopš 2009 jūnija, norādot, ka vairāk ASV rūpnīcu nozares uzņēmumu redzēja aktivitātes samazināšanos nekā aktivitātes pieaugumu. Kopš tā laika reģionālie PMI apsekojumi ir bijuši nedaudz labāki, norādot uz uzlabojumiem valsts apsekojumā. Mēs paredzam, ka tas paliks kontrakcijas teritorijā (zem 50) trešo taisno mēnesi, bet uzlabosies līdz 49.3.

Pāri: 136K un 47.8 Wells Fargo: 75K un 49.3 Vienprātība: 90K un 49.0

Globālais pārskats

Lielais atvieglojums

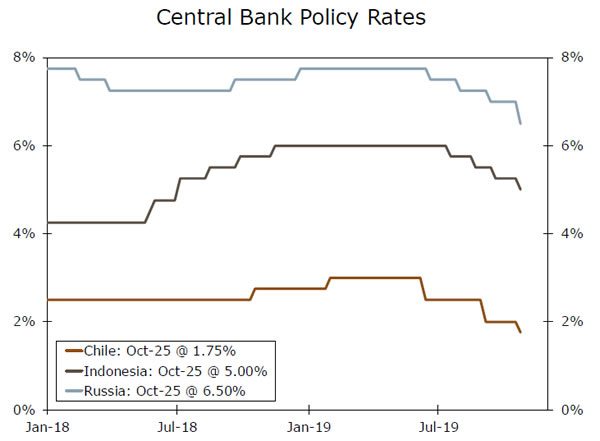

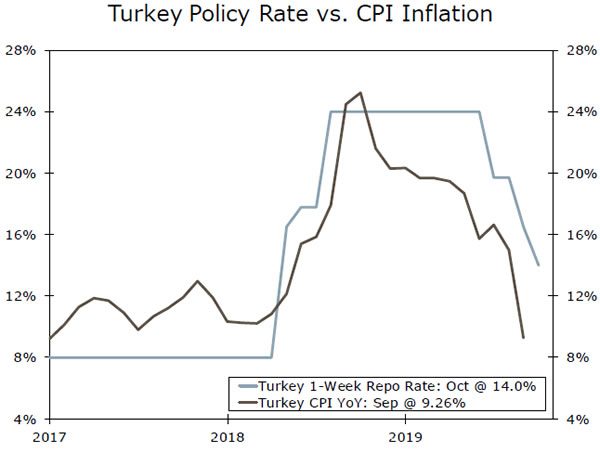

- Globālās mīkstināšanas tēma šonedēļ bija priekšplānā ar procentu likmju samazināšanu no vairākām centrālajām bankām. Turcijas centrālā banka pazemināja politikas procentu likmi 2.50 procentpunktus, bet Čīles, Indonēzijas un Krievijas centrālās bankas samazināja likmes 0.25% -0.50%.

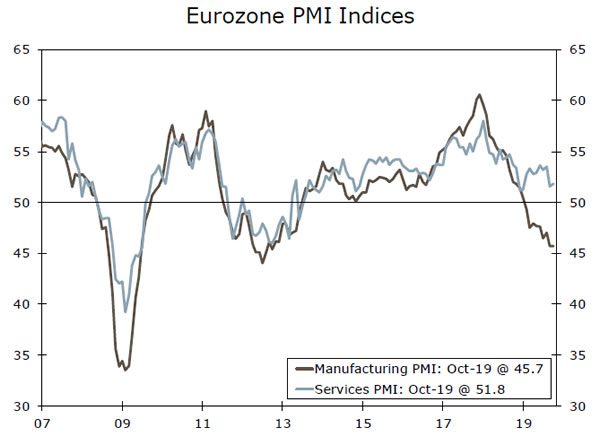

- Eiropas Centrālā banka šonedēļ monetārajā politikā noturējās stabili, bet šķiet, ka kaut kad varētu turpināties tā mīkstināšanās. Eirozonas oktobra PMI pārsteidza negatīvos, savukārt paredzams, ka Q3 IKP pieaugums palēnināsies no jau tā lēnā Q2 līmeņa.

- Kanādā šonedēļ notikušajās vēlēšanās visvairāk vietu ieguva premjerministra vietnieks Trudeau Liberāļu partija, taču atpalika no skaita, kas vajadzīgs tiešam vairākumam.

Kanādas vēlēšanas, kas diez vai mainīs ekonomikas gaitu

Kanādas vispārējās vēlēšanas, kas notika 21 oktobrī, noritēja samērā raiti, un Kanādas valūtas un finanšu tirgos bija vērojama tikai ierobežota reakcija. PM Trudeau Liberālā partija ieguva visvairāk vietu (157), taču atpalika no 170 vietām, kas vajadzīgas tiešam vairākumam. Tomēr ar vienas no mazākām politiskajām partijām (piemēram, Jaunā demokrātu partijas ar 24 vietām) atbalstu Liberālajai partijai vajadzētu būt iespējai izveidot stabilu valdību. Rezultāts labi paredz politisko un politikas nepārtrauktību, lai arī mēs, iespējams, redzam arī papildu budžeta stimulēšanu papildus jau paziņotajam.

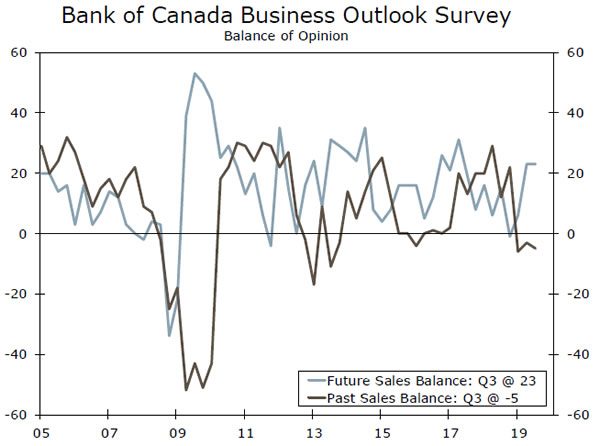

Ekonomikas jomā jaunākie dati bija dažādi. Augusta mazumtirdzniecības apjomi negaidīti samazinājās par 0.1% salīdzinājumā ar mēnesi, savukārt pārdošanas apjomi, izņemot automašīnām, samazinājās par 0.2%. Tikmēr Kanādas Bankas Q3 biznesa perspektīvu apsekojumā pēdējos 12 mēnešos uzrādītais pārdošanas atlikums bija neliels, samazinoties līdz -5, taču nākamo 12 mēnešu pārdošanas prognozes bija pozitīvākas, šai bilancei saglabājoties stabilai + 23. Ja aktivitātes rādītāji ir dažādi, bet inflācija ir tuvu mērķim, un darba tirgus ir stabils (gan nodarbinātības, gan algu pieauguma ziņā), Kanādas Bankai vajadzētu būt ērti aizturētai nākamās nedēļas monetārās politikas sanāksmē, nakšņošanas likmes mērķim paliekot pie 1.75%.

Eirozonas ekonomika joprojām rit uz leju

Eiropas Centrālās bankas oktobra monetārās politikas sanāksme notika nedaudz ar nepatiku un centrālās bankas monetārās politikas nostādne, kā gaidīts, nemainījās. ECB septembrī jau bija atvieglojusi politiku, savukārt šī bija arī pēdējā ECB prezidenta Dragi, kuru novembrī prezidenta vietā nomainīs bijušā SVF vadītāja Kristīne Lagarde, politikas tikšanās.

Dragi dodas prom laikā, kad Eirozonas ekonomika neatrodas recesijā, bet tomēr cīnās ar lēno izaugsmi un inflāciju. Eirozonas oktobra PMI atbilda šim ziņojumam, jo ražošanas PMI bija nemainīgs 45.7 un pakalpojumu PMI uzlabojās tikai nedaudz līdz 51.8. Ņemot vērā ekonomisko situāciju, turpmāka ECB mīkstināšana decembrī noteikti ir iespējama, lai gan mēs atzīstam, ka, ņemot vērā vairāku ECB politikas veidotāju ziņojumus par atgriešanos septembra pasākumā, monetārā mīkstināšana decembrī netiek garantēta.

Viegli dara

Centrālajām bankām tā bija aizņemta nedēļa, un diezgan izplatīta bija tēma par globālo monetāro mīkstināšanu. Starp centrālajām bankām, lai samazinātu procentu likmes, Turcijas centrālā banka samazināja savu politikas likmi 250 bps līdz 14.00%, Čīle samazināja savu politikas procentu likmi 25 bps līdz 1.75%, Indonēzija samazināja savu politikas procentu likmi 25 bps līdz 5.00% un Krievija pazemināja savu politikas likmi 50 bps līdz 6.50%. Gan Eiropas Centrālā banka, gan Norvēģijas centrālā banka, gan Ungārijas centrālā banka turēja likmes nemainīgas, un šie centrālās bankas paziņojumi tika pārraidīti ar nelielu nožēlu. Iespējams, ka Zviedrijas centrālā banka bija izņēmums no šī vieglā monetārās politikas noteikuma. Riksbank saglabāja repo likmi -0.25% un, lai arī pārskatīja paredzamo repo likmes pazemināšanas gaitu, tā norādīja, ka decembrī repo likme, iespējams, tiks paaugstināta līdz nullei procentiem.

Globālā perspektīva

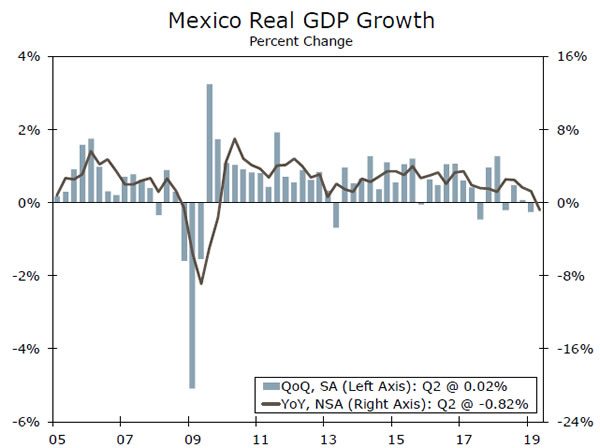

Meksikas IKP • Trešdiena

Meksikas ekonomika pēdējos dažos ceturkšņos ir apstājusies, izaugsmes palēnināšanās, kas, domājams, varētu izvērsties līdz Q3. Pēc Q3 pieauguma nulles Q0.2 IKP pieaug tikai par 2% salīdzinājumā ar iepriekšējo ceturksni. Augstās Meksikas reālās procentu likmes, kā arī ASV izaugsmes palēnināšanās, šķiet, ietekmē Meksikas ekonomiku.

Gaidāms, ka katru gadu Meksikas Q3 IKP palielināsies par 0.5% salīdzinājumā ar gadu, bet tas, šķiet, ir saistīts ar tehniskiem faktoriem, nevis atspoguļo Meksikas ekonomikas reālus uzlabojumus. Faktiski gan Meksikas ražošanas, gan pakalpojumu PMI oktobrī varētu būt zemāka par visaugstāko 50 līmeni, kas nozīmē, ka šie apsekojumi saglabāsies līmenī, kas atbilst ekonomikas samazinājumam. Visbeidzot, citur Brazīlijas centrālajai bankai ir paredzēts samazināt tās politikas procentu likmi 50 bps līdz 5.00% ar lēnu ekonomisko izaugsmi un zemu inflāciju, nodrošinot turpmāku monetārās mīkstināšanas iespēju.

Iepriekšējais: 0.0% konsenss: 0.2% (ceturkšņa beigās)

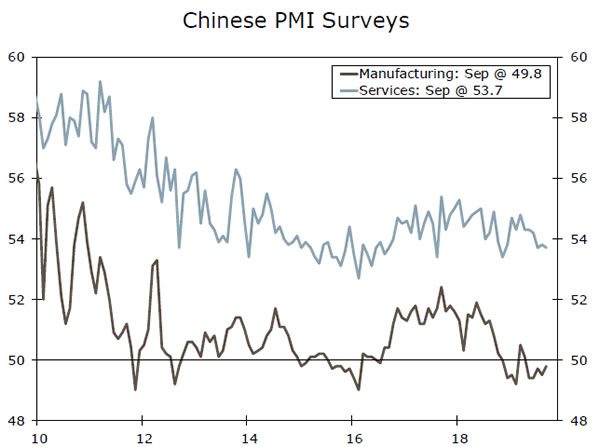

Ķīnas PMI • Ceturtdiena

Nākamnedēļ mēs ātri lasām Ķīnas ekonomikas stāvokli Q4, oktobrī atbrīvojot ražošanas un pakalpojumu PMI. Lai gan Ķīnas ekonomika Q3 turpināja palēnināties, šķiet, ka ceturksnis beidzās uz spilgtākas nots ar septembrī notikušu stingrāku mazumtirdzniecības un rūpniecības produkcijas izlaidi. Oktobra PMI apsekojumi var parādīt daļu no šī impulsa, kas pārnests uz Q4. Paredzams, ka oficiālais ražošanas PMI būs stabils 49.8 līmenī - paliekot zem zemā līmeņa 50 līmeņa, bet joprojām pārsniedzot februāra zemāko līmeni. Tiek prognozēts, ka atsevišķā aptaujā oktobra Caixin ražošanas PMI samazināsies līdz 51.0.

Citur oktobra pakalpojumu PMI var norādīt uz stabilu izaugsmi pakalpojumu nozarē, paredzams, ka šis PMI indekss nemainīsies 53.7. Lai arī ekonomika, iespējams, ir sākusi Q4, baudot mērenu izaugsmi, nav skaidrs, cik ilgi tas tiks saglabāts, un mēs sagaidām, ka laika gaitā turpināsies pakāpeniska IKP pieauguma palēnināšanās.

Iepriekš: 49.8 (ražošana), 53.7 (pakalpojumi) Konsenss: 49.8 (ražošana), 53.7 (pakalpojumi)

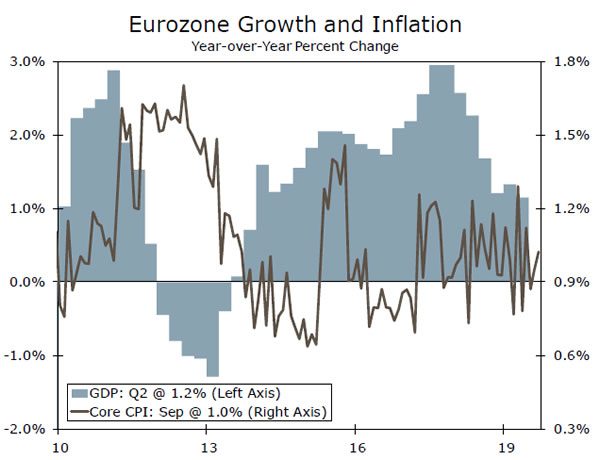

Eirozonas IKP • ceturtdiena

Nākamnedēļ notiks Eirozonas Q3 IKP pieauguma pirmais lasījums. Eirozonas ekonomika ir cīnījusies par pēdējiem vairākiem ceturkšņiem, un tas, ko mēs sagaidām, turpinājās Q3, kur mēs prognozējam tikai 0.1% pieaugumu salīdzinājumā ar iepriekšējo ceturksni. Kaut arī ar šo sākotnējo aplēsi netiek sniegta pilnīga informācija, mēneša ražošanas aktivitātes un apsekojumu dati liecina, ka lēnāka ekonomiskā izaugsme notika straujā rūpniecības produkcijas apjoma samazināšanās dēļ, savukārt pakalpojumu PMI liecina arī par lēnāku, bet tomēr pozitīvu izaugsmes tempu pakalpojumu nozarē. Mēs sagaidām, ka Q3 IKP gada laikā palielināsies tikai par 1.1%, kas būtu mazākais pieaugums kopš 2014.

Paredzēts arī sākotnējais Eirozonas oktobra PCI novērtējums, paredzot, ka kopējais PCI samazināsies līdz 0.7% salīdzinājumā ar gadu iepriekš, un pamata CPI saglabājās stabils 1.0% līmenī - krietni zem ECB inflācijas mērķa. Tā kā ekonomikas izaugsme ir lēna un inflācija ir mērena, gaidiet turpmāku ECB monetārās politikas atvieglojumu turpmākajos mēnešos.

Pāri: 0.2% Wells Fargo: 0.1% Vienprātība: 0.1% (ceturksnis salīdzinājumā ar ceturksni)

Viedoklis

Procentu likmju skatīšanās

Ko gaidīt no FOMC

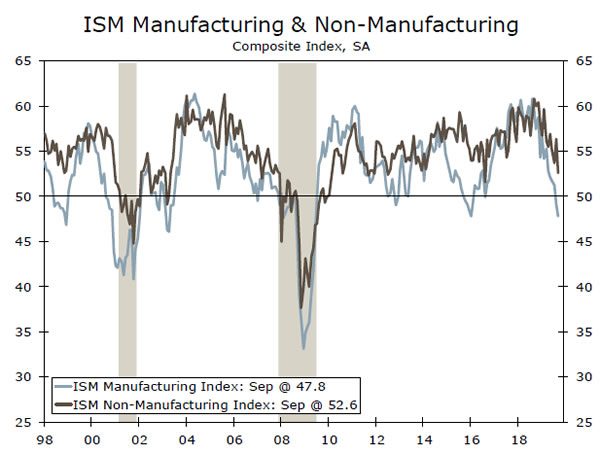

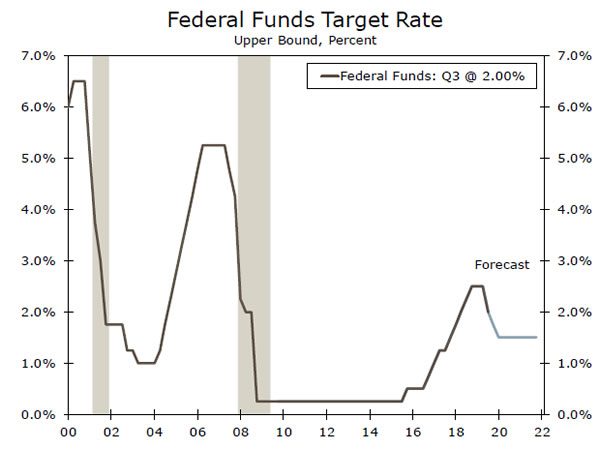

Federālā atvērtā tirgus komiteja (FOMC) nākamo politikas sanāksmi organizēs 29-30 oktobrī. Atšķirībā no divām iepriekšējām sanāksmēm, kad tika plaši gaidīts, ka komiteja samazinās mērķa diapazonu attiecībā uz paēdušo līdzekļu likmi, ir nedaudz lielāka nenoteiktība par šīs sanāksmes iznākumu.

Ir pārliecinošs gadījums, lai turpinātu atvieglot politiku. ISM ražošanas indekss nesen nokrita zem robežas līnijas, kas atdala paplašināšanos no saraušanās, un salīdzināmais pakalpojumu sektora indekss pazeminājās līdz zemākajam līmenim trīs gadu laikā (augšējā diagramma). Joprojām turpina pastāvēt neskaidrības par ASV tirdzniecības politiku, kurām ir bijusi nomācoša ietekme uz uzņēmējdarbības fiksēto ieguldījumu izdevumiem, un inflācija joprojām ir zem FED noteiktā mērķa - divi procenti.

No otras puses, tirdzniecības spriedze nav vēl pasliktinājusies. Patiešām, Amerikas Savienotās Valstis un Ķīna, iespējams, cenšas panākt minideālu, kas varētu mazināt spriedzi. Bezdarba līmenis šobrīd ir zemākajā līmenī (3.5%) gandrīz 50 gados, un inflācija pēdējos mēnešos ir nedaudz augstāka. Turklāt atbalsts komitejas locekļu tālākai atvieglošanai nav universāls. Kopumā mēs piešķiram 60% varbūtību, ka FOMC samazinās mērķa diapazonu baroto līdzekļu likmei 25 bps, un 40% varbūtībai, ka tas atstās aizturētas likmes. Pat ja komiteja atturētos no politikas atvieglošanas 30 oktobrī, mēs tad meklētu, lai samazinātu 25 bps decembrī un nākamā gada sākumā vēl 25 bps (vidējā diagramma).

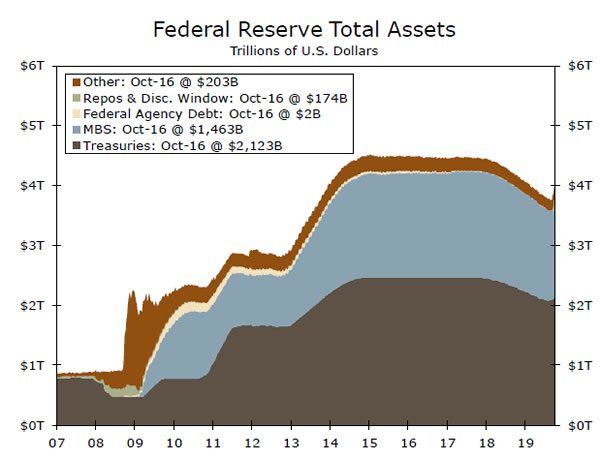

Ir arī jautājums par FED bilanci (apakšējā diagramma). FOMC 11 oktobrī paziņoja, ka sāks atkal palielināt savu bilanci, lai novērstu vēl vienu naudas tirgus procentu likmju kāpumu, kas notika septembrī. Tomēr nebija daudz detaļu par FED plāniem, par kuriem tika paziņots 11 oktobrī, tāpēc priekšsēdētājs Pauels var izmantot preses konferenci pēc sanāksmes kā forumu, lai aizpildītu dažus trūkstošos datus par bilances paplašināšanu.

Kredītu tirgus izpēte

Zemākas fiksētās likmes to visu nevar izlabot

Saskaņā ar Freddie Mac teikto, 30 gada fiksētās likmes hipotēku likme šonedēļ palielinājās līdz 3.75%, sakrīt ar 12% kritumu hipotēku pieteikumiem nedēļā. Neskatoties uz neseno virzību uz augšu, vidējā 30 gada fiksētās likmes hipotēku likme ir kritusies vairāk nekā par procentu punktu, salīdzinot ar šo laiku pagājušajā gadā. Šis kritums ir veicinājis pieprasījumu un atcēlis visas valsts ilgi cīnāsjošo mājokļu sektoru. Esošie māju pārdošanas apjomi palielinājās jau trešajā taisnīgajā mēnesī, salīdzinot ar gadu iepriekš, salīdzinot ar gadu pēc tam, kad 16 mēneši samazinājās, un jauno māju pārdošanas apjomi ir pieauguši par 7.2% salīdzinājumā ar gadu iepriekš. Turklāt Hipotēku baņķieru asociācijas hipotēku pirkšanas indekss ir palielinājies gandrīz par 7%, salīdzinot ar pagājušo gadu, un tas liecina, ka pārdošanas apjomiem mājās vajadzētu turpināt uzlaboties.

Kamēr hipotēku likmes ir pazeminājušās, mājas pircējiem joprojām ir pretvēja vēja. Pieejamība ir bijusi pastāvīga problēma potenciālajiem māju īpašniekiem visā šajā ciklā, jo piedāvājuma trūkuma dēļ cenas ir palielinājušās straujāk nekā ienākumi. Kaut arī jauno māju cenas ir bijušas zemākas, esošo māju vidējā cena, kas veido vairāk nekā 90% no kopējā māju pārdošanas apjoma, ir augstāka par 5.9% salīdzinājumā ar pagājušo gadu - temps, kas paātrinās kopš gada sākuma. Neskaidrība par pašreizējo ekonomisko situāciju arī dažus cilvēkus var atturēt no mājas pirkšanas. Jaunākais Fannie Mae veiktais nacionālais mājokļu apsekojums, kurā kopumā tika samazināti 2.3 punkti, ziņoja par astoņu procentu punktu samazinājumu neto “pārliecībā par darba zaudēšanu”.

Nedēļas tēma

Biroja telpas kooperācijas riska novērtēšana

Plaši publiskotie izmēģinājumi un ciešanas, kas apvāc WeWork - lielāko Amerikas Savienoto Valstu sadarbības uzņēmumu -, izraisīja diskusijas par elastīgā biroja telpas modeļa izturību. Kopīga darba telpas palielināšanās ir radījusi arī bažas, ka šis modelis rada jauna veida potenciālo finanšu stabilitātes risku. Šīs rūpes nav nepamatotas. Sadarbībā strādājošie uzņēmumi, kas parasti veic ilgtermiņa nomu un īrē telpas īstermiņā, visticamāk, būs īpaši jutīgi pret aizņemtības samazināšanos un nomas maksas samazināšanos, kas parasti notiek lejupslīdes laikā.

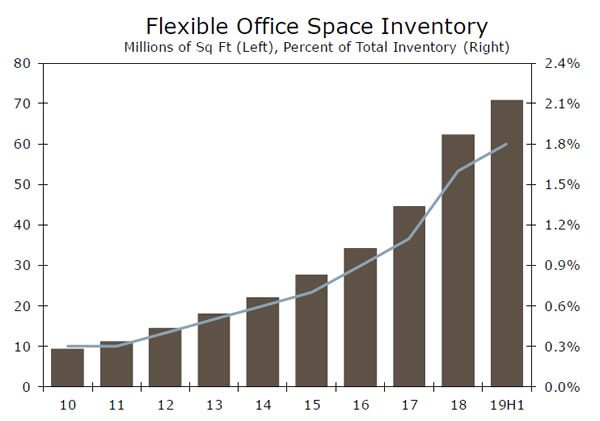

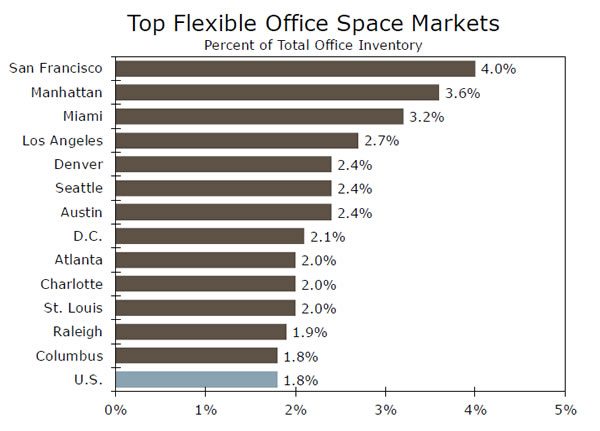

Tomēr mēs šaubāmies, ka pieaugošais sadarbības nomu īpatsvars CRE vai finanšu sistēmai rada pārāk lielu risku. Lai gan kopš 2015 elastīgo biroja telpu kvadrātveida kadri ir vairāk nekā dubultojušies, tiek lēsts, ka tie ir nedaudz zem 2% no kopējā krājuma (augšējā diagramma). Sadarbīgiem uzņēmumiem ir lielākais pēdu nospiedums Sanfrancisko un Manhetenā, taču tie strauji paplašinās topošajos sekundārajos tirgos, piemēram, Ostinā un Šarlotā. Pat lielākajos un visstraujāk augošajos flex tirgos, kur parasti ir liela radošo un uz zināšanām balstīto nozaru klātbūtne, elastīgās telpas attiecība pret kopējo krājumu joprojām ir samērā zema (diagramma apakšā).

Tomēr jāatzīmē, ka nākamā lejupslīde var nebūt īpaši laipna attiecībā uz sadarbības telpas modeli. Lejupslīdes laikā, iespējams, varētu notikt nedaudz augstāks kopējais biroju vakanču skaits un lēnāks īres pieaugums lielākajos sadarbojošos tirgos, ņemot vērā, ka elastīgajos īrniekos pārsvarā ietilpst darba ņēmēju kategorijas, kurām ir tendence agrīni izjust recesijas sekas, piemēram, jaundibinātie uzņēmumi un uzņēmēji. Bet pat tad, ja elastīgās telpas modelis noliecas, tas, iespējams, neizjauksies. Kopīga darba telpa ļauj uzņēmumiem iegūt efektivitāti, samazinot vidējo darba ņēmēja darba vietu un piedāvājot sadarbības vidi ar pilnveidotiem pakalpojumiem. Turklāt elastīgā telpa ļauj uzņēmumiem pakāpeniski paplašināties jaunos tirgos, neuzņemoties ilgtermiņa saistības. Lielāks izaicinājums, ar kuru saskaras biroju tirgus, būtu dramatiskāks nomāšanas palēninājums un līdz ar to pieprasījums pēc biroja telpām kopumā.

Signal2forex.com - Labākie Forex roboti un signāli

Signal2forex.com - Labākie Forex roboti un signāli