Risicoaversie domineert de wereldmarkt van vandaag en intensiveert. Grote Europese indices handelen over het algemeen lager met tekenen van neerwaartse versnelling. Amerikaanse futures wijzen ook naar lagere open posities, met DOW met een verlies van drie cijfers. Op de valutamarkten is de Australische dollar de zwakste voor vandaag. Euro volgt als de op één na slechtste prestatie, want de Duits-Italiaanse spread wordt weer breder. De Zwitserse Frank en Japan Yen zijn natuurlijk de sterkste. Sterling wordt gemengd omdat de Britse premier Theresa May nog een dag heeft overleefd zonder dat er een uitdaging voor leiderschap is ontstaan.

Technisch gezien is er nog geen duidelijke nieuwe ontwikkeling. Dollar kan gemixt blijven als het onder druk wordt gezet door de Zwitserse Frank en Yen. De greenback zou echter enige kracht kunnen opnemen tegen Euro en Canada, en zelfs Sterling en Aussie. Euro lijkt ook het opwaartse momentum te verliezen ten opzichte van zowel Dollar als Sterling. Maar het allerbelangrijkste is dat EUR / JPY zwaar begint te voelen en binnenkort een greep kan krijgen op minder belangrijke ondersteuning van 127.49.

In Europa wordt op het moment van schrijven FTSE verhandeld -0.49%, DAX is -1.17% verlaagd, CAC is verlaagd -1.13%. Het jaarrendement van Duits 10 is -0.021 lager bij 0.355. Het jaarrendement van Italiaans 10 is 0.004 bij 3.605. Spread verbreedt naar 325. Eerder in Azië verloor Nikkei -1.09%, Hong Kong HSI zakte -2.02%, China Shanghai SSE zakte -2.13%, Singapore Straat Tijden liet vallen -1.24%.

Vanaf de VS daalt het aantal woningen in oktober naar het jaarlijkse percentage op jaarbasis 1.23M. Bouwvergunningen verlaagd naar 1.26M. Beide voldeden aan de verwachtingen. Vroeger uitgebracht, de totale CBI-trends in totaal stegen in november naar 10, veel beter dan de verwachting van -5. Duitse PPI steeg 0.3% moeder, 3.3% joj in oktober, overeenkomende verwachtingen. Het handelsoverschot van Zwitserland verbreedde zich in oktober naar CHF 3.75B.

BoE Carney: No-deal Brexit is geen financiële crisis om twee, maar echte economische schok

Tijdens de hoorzitting van het Treasury Committee BoE Inflation Report benadrukte BoE-gouverneur Mark Carney dat een no-deal Brexit "geen financiële crisis is" de tweede ronde "waarin centrale banken centraal staan. In plaats daarvan "is dit een echte economieschok en daarom spelen centrale banken een rol, maar we zijn meer een bijzaak." Hij voegde er ook aan toe dat de echte problemen zich in de reële economie zullen voordoen. Ze zullen gaan over "hoe goed het logistieke systeem werkt, waar het vertrouwen van het bedrijfsleven is, welke toegang, indien aanwezig, is er in een echte, no-deal transitie Brexit."

Carney erkende dat "de impliciete volatiliteit in pond sterling op dit moment zeer hoog is, veel hoger dan voor andere belangrijke valuta's" voor "politieke discussies" met "belangrijkheid" voor de vooruitzichten op korte en middellange termijn. En: "het blijft tenminste voor de komende maand volatiel".

Chief economic Andy Haldane zei: "Niettegenstaande het feit dat details over de (Brexit) deal nog moeten worden overeengekomen, zien we een iets grotere impact op het gedrag van bedrijven in het bijzonder in de afgelopen twee maanden." En "dat zou kunnen een wat zwakker vierde kwartaal dan we in het derde kwartaal zagen, en zeker een vluchtiger pad voor de output dat ik de komende maanden denk. "

EU Centeno: de groei en sociale problemen van Italië kunnen worden bereikt zonder de begrotingsconsolidatie in gevaar te brengen

Toen Mario Centeno, voorzitter van de Eurogroep, over Italië sprak, sprak hij zijn empathie uit en zei hij: "Ik begrijp en deel de zorgen van Italië over de trage groei en complexe sociale kwesties". Hij benadrukte echter ook dat "dit kan worden bereikt zonder een traject van begrotingsconsolidatie in gevaar te brengen."

Hij benadrukte ook dat het naleven van de begrotingsregels "niet alleen in het individuele belang van elk land is, maar ook in ons collectieve belang". Hij wees op de schuldencrisis in de eurozone en zei dat het "ons heeft geleerd dat in een economische en monetaire unie de verantwoordelijkheid voor een gezond en verantwoord beleid niet bij de nationale grenzen ophoudt".

Met betrekking tot het Frans-Duitse voorstel voor de begroting van de eurozone, zei hij: "Een gemeenschappelijke begrotingscapaciteit mag landen niet ontslaan van hun plicht om gezond begrotingsbeleid te voeren en de begrotingsregels te respecteren." Anderzijds zou de verklaring van de eurozone beter zijn als ze reageren op asymmetrische schokken, zonder de ECB te overbelasten.

Afzonderlijk zei ECB-bestuurslid Ewald Nowotny dat Italië geen "onmiddellijke dreiging" is, maar eerder een "politiek probleem". "Op de langere termijn is het echter de vraag of ik voldoende vertrouwen heb op de kapitaalmarkten."

RBA Lowe herhaalde drie centrale berichten van de centrale bank

RBA-gouverneur Philip Lowe herhaalde de drie centrale boodschappen in de notulen van de vergadering in een toespraak getiteld 'Vertrouwen en welvaart'. Hij merkte:

"Ten eerste beweegt de economie zich in de goede richting en wordt verdere vooruitgang verwacht bij het verlagen van de werkloosheid en het hebben van inflatie die consistent is met het doel.

Ten tweede is de kans op een rentestijging hoger dan de kans op een daling. Als de economie het verwachte pad blijft volgen, is het op een gegeven moment aangewezen om de rente te verhogen. Dit zal gebeuren in de context van een aantrekkende economie en een sterkere groei van het gezinsinkomen.

Ten derde ziet de Raad geen sterke argumenten voor een rentewijziging op korte termijn. Er is een redelijke waarschijnlijkheid dat de huidige monetair beleidskoers nog een tijdje zal worden gehandhaafd. Dit weerspiegelt het feit dat de verwachte vooruitgang met betrekking tot onze doelstellingen voor werkloosheid en inflatie waarschijnlijk geleidelijk zal zijn. De Raad is van mening dat het passend is om de huidige beleidsbepaling te handhaven terwijl deze vooruitgang wordt geboekt. "

IMF: de groei van Australië zet door, maar de risico's worden betegeld

IMF merkte in een rapport op dat de recente sterke groei van Australië naar verwachting "op de korte termijn zal voortduren". Ook "het verder terugdringen van de economie en het leiden van geleidelijke opwaartse druk op lonen en prijzen." Met name "verwacht wordt dat de groei van de particuliere consumptie goed zal blijven, ondersteund door sterke werkgelegenheidswinst." Ook "rebound in non- investeringen in privé-bedrijven en verdere groei van overheidsinvesteringen worden overwogen om een verzachting van woninginvesteringen te compenseren. "

De balans van risico's is echter "naar beneden gekeerd" met een "minder gunstig globaal risico-beeld". IMF constateerde "zwakker dan verwachte kortetermijnvooruitzichten in China gekoppeld aan een verder toenemend mondiaal protectionisme en handelsspanningen zouden de volledige afsluiting van de output gap kunnen vertragen". Ook zou "een scherpe verkrapping van de wereldwijde financiële omstandigheden kunnen doorwerken in de binnenlandse financiële markten, waardoor de financieringskosten stijgen en het beschikbare inkomen van debiteuren wordt verlaagd, waarbij de impact ook afhangt van de reactie van de Australische dollar".

Bovendien kan "de binnenlandse vraag evenzeer zwakker worden als de loongroei gematigd blijft of als de investeringen doorwerking kleiner zijn." De neergang van de huizenmarkt is "een andere bron van risico". Maar onder de basisvooruitzichten blijft de huisvestingscorrectie "ordelijk". Maar negatieve risico-ontwikkelingen kunnen "de correctie versterken en de binnenlandse vraag verminderen".

BoJ Kuroda: negatieve koers nog steeds noodzakelijk, maar geen extra versnelling nodig

BoJ-gouverneur Haruhiko Kuroda heeft de noodzaak om de stimulus vandaag op te voeren uitgesloten. Hij zei dat "het niet nodig is om extra stappen te nemen. Wat belangrijk is, is ervoor zorgen dat ons beleid duurzaam is, met het oog op het in balans brengen van zijn voor- en nadelen. "

Maar tegelijkertijd sloot hij ook een vroegtijdig einde van het negatieve rentebeleid uit. Hij merkte op: "Ik weet dat er verschillende discussies zijn over het negatieve-tarievenbeleid van de BoJ", "maar voorlopig is het een noodzakelijke stap die deel uitmaakt van ons grootschalige monetaire-versoepelingsprogramma."

Kuroda bleef optimistisch dat "de loon- en prijsgroei waarschijnlijk zal versnellen" en uiteindelijk de inflatie zal opheffen naar een doel van 2%. Maar die verandering van doen dat op elk moment tijdens fiscale 2020 is "slank".

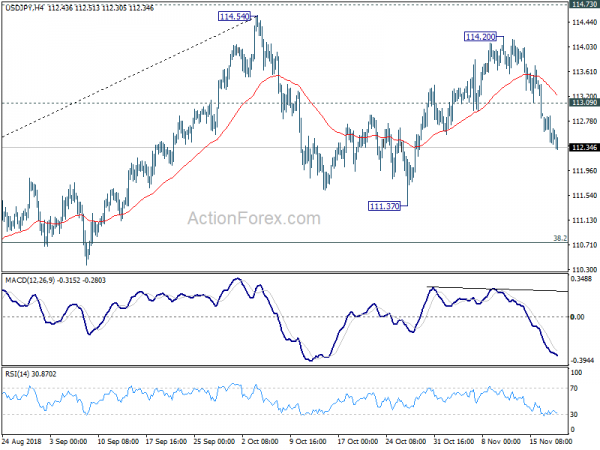

USD / JPY Mid-Day Outlook

Dagelijkse draaipunten: (S1) 112.36; (P) 112.61; (R1) 112.81; Meer..

De val van USD? JPY van 114.20 is nog steeds gaande en intraday bias blijft aan de onderkant voor 111.37-ondersteuning en mogelijk hieronder. Een dergelijke afname wordt gezien als de derde etappe van het consolidatiepatroon van 114.54. Nadeel zou moeten zijn opgenomen door 38.2% retracement van 104.62 naar 114.54 op 110.75 om rebound tot stand te brengen. Aan de positieve kant, boven 113.30 zal een kleine weerstand de vertekening weer op zijn kop zetten voor de 114.54 / 73-sleutelweerstandszone.

In het grotere geheel zou de correctieval van 118.65 (2016 hoog) met drie golven naar beneden moeten zijn afgerond naar 104.62. Een beslissende breuk van de 114.73-weerstand zal waarschijnlijk de volledige rally hervatten van 98.97 (2016 low) naar 100% -projectie van 98.97 naar 118.65 vanuit 104.62 bij 124.30, wat redelijk dicht bij 125.85 (2015 hoog) ligt. Dit blijft het voorkeursgeval zolang de 109.76-ondersteuning geldt. Doorslaggevende doorbraak van 109.76 zal deze bullish weergave echter temperen en de vooruitzichten weer gemengd.

Update economische indicatoren

| GMT | Munt | Evenementen | Daadwerkelijk | Voorspelling | Vorige | Herzien |

|---|---|---|---|---|---|---|

| 00:30 | AUD | RBA-notulen | ||||

| 07:00 | CHF | Trade Balance (CHF) okt | 3.75B | 2.89B | 2.43B | 2.23B |

| 07:00 | EUR | Duitse PPI M / M okt | 0.30% | 0.30% | 0.50% | |

| 07:00 | EUR | Duitse PPI Y / Y oktober | 3.30% | 3.30% | 3.20% | |

| 11:00 | GBP | CBI Trends Totaal aantal bestellingen nov | 10 | -5 | -6 | |

| 13:30 | USD | Huisvesting begint oktober | 1.23M | 1.23M | 1.20M | 1.21M |

| 13:30 | USD | Bouwvergunningen okt | 1.26M | 1.26M | 1.24M | 1.27M |

Signal2forex.com - Beste Forex-robots en -signalen

Signal2forex.com - Beste Forex-robots en -signalen