Het is een cruciale week voor de oliemarkt, met een OPEC+-bijeenkomst op dinsdag waar het kartel en zijn bondgenoten waarschijnlijk hun productie geleidelijk zullen verhogen, profiterend van de verbetering van de vraag. Dit is al besloten, dus de reactie van de markt zal deze keer afhangen van de signalen die zij sturen over eventuele toekomstige stappen. Wat de olieprijzen betreft, is het grootste neerwaartse risico een vloedgolf aan Iraans aanbod dat later dit jaar weer op de markt komt.

Vasthouden aan het plan

Na vorig jaar grote productieverlagingen te hebben doorgevoerd om een markt in vrije val te stabiliseren, bewegen 's werelds machtigste oliekartel en zijn bondgenoten zich nu in de tegenovergestelde richting. De vooruitzichten voor de vraag zijn dramatisch verbeterd dankzij wijdverbreide vaccinaties en enorme uitgaven van regeringen, waardoor de OPEC een deel van het verloren aanbod heeft kunnen herstellen.

De producenten kwamen in april al overeen om tot juli ongeveer 2 miljoen vaten per dag toe te voegen, een belofte waar ze zich naar verwachting deze week aan zullen houden. De olieprijzen blijven hoog en de economische vooruitzichten zijn veel rooskleuriger. Het is dus logisch dat de noodbezuinigingen in het kader van de pandemie worden teruggeschroefd.

Wat minder duidelijk is, is of de OPEC+ ook een signaal zal geven dat er meer productiestijgingen in het verschiet liggen, naast wat al is overeengekomen. Sommige leden zullen zeker graag meer vaten willen pompen en meer inkomsten willen innen, om zo te helpen de schade te herstellen die de pandemie aan hun begrotingen heeft toegebracht. Sommige andere landen – zoals Saoedi-Arabië – zouden een conservatievere aanpak kunnen hanteren.

De reactie van de markt zal waarschijnlijk afhangen van hoe deze gesprekken verlopen. Het zou verstandiger zijn om te wachten en in dit stadium geen verdere signalen af te geven, maar aan de andere kant zal het moeilijk zijn om elke producent ervan te overtuigen daarmee in te stemmen.

Olifant in de kamer

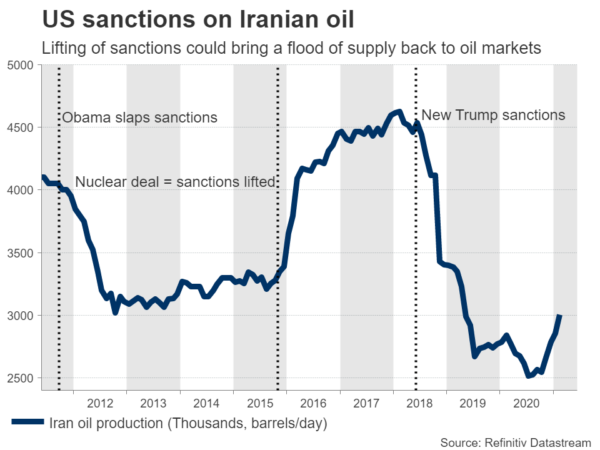

Wat de zaken nog ingewikkelder maakt, is Iran, dat midden in onderhandelingen met Amerika zit over het nieuw leven inblazen van de beroemde nucleaire deal. In ruil daarvoor zou Washington de economische sancties versoepelen die de olie-industrie van Teheran hebben lamgelegd. Diplomaten suggereren dat er aanzienlijke vooruitgang is geboekt, maar dat belangrijke kwesties nog steeds moeten worden opgelost.

Dit impliceert uiteindelijk dat er mogelijk later dit jaar een overschot aan Iraans aanbod op de markt zou kunnen terugkeren. Als er een akkoord komt, zou alleen al het signaal waarschijnlijk voldoende zijn om de olieprijzen te verlagen, omdat handelaren winst nemen op het 'zwarte goud'. Dit is een verhaal voor de langere termijn, maar het is waarschijnlijk het grootste neerwaartse risico waarmee de olieprijzen in dit stadium worden geconfronteerd.

Maar misschien niet genoeg om de opwaartse trend te laten ontsporen

In het grotere geheel: zelfs als het signaal dat het Iraanse aanbod terugkomt de prijzen doet dalen, leidt dit wellicht niet tot een regelrechte trendomkering – slechts tot een diepe correctie. De verhouding tussen vraag en aanbod is de laatste tijd verbeterd en de OPEC zou kunnen helpen de situatie in evenwicht te brengen als er een nucleair akkoord komt, door de eigen productiestijgingen te vertragen.

In een omgeving waarin de vraag zich snel herstelt, kan de markt dus mogelijk een aantal gerichte productieverhogingen opvangen. Elke uitverkoop van een Iraanse deal kan scherp zijn, maar misschien niet een complete gamechanger.

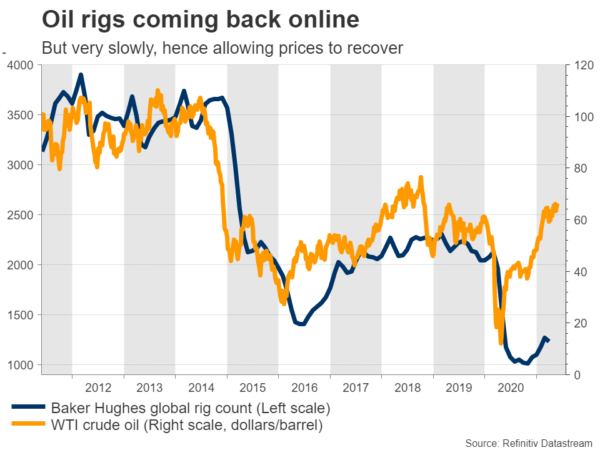

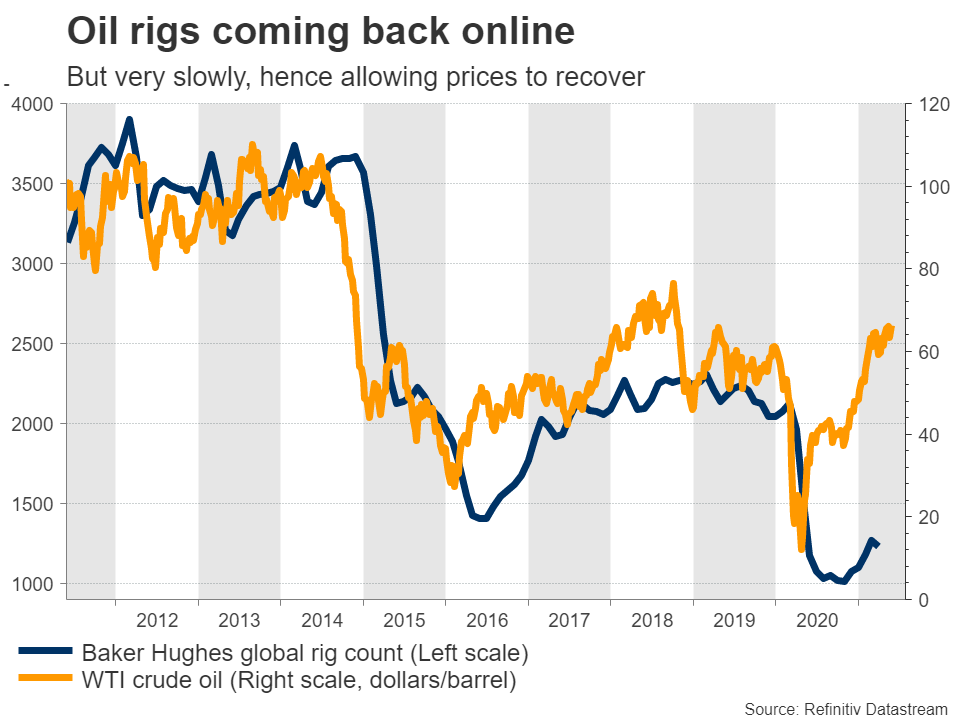

Het echte wildcard is de Noord-Amerikaanse productie. Hoe langer de prijzen hoog blijven, hoe groter het risico dat veel particuliere producenten, die midden in de crisis gedwongen waren hun productie te verlagen, hun eigen booreilanden weer online gaan brengen. De markt kan Iran en OPEC+ misschien wel aan, maar de Amerikanen waarschijnlijk ook niet.

In die zin staat de tijd niet aan de kant van de oliestieren. Zoals het oude marktadagium luidt: 'de remedie tegen hoge olieprijzen zijn hoge olieprijzen'.

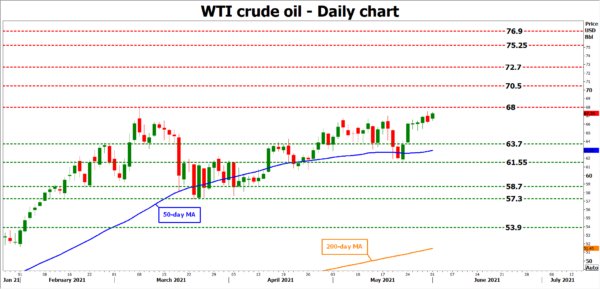

Als we technisch kijken naar de WTI-prijzen, zit de markt al maanden vast in een brede zijwaartse bandbreedte tussen $57.30 en $68.00. Als de bulls de controle behouden en erin slagen om boven het plafond van dat bereik te komen, zou hun volgende doel de $70.50-zone kunnen zijn, genomen vanaf de inside swing high van medio 2018.

Aan de andere kant zou het eerste gebied waar de beren een halt kunnen worden toegeroepen zich rond de $63.70 kunnen bevinden, een overtreding hiervan zou de focus verleggen naar de recente dieptepunten van $61.55.

Merk ten slotte op dat naast de olieprijzen ook de uitkomst van de OPEC-bijeenkomst en de Iran-saga invloed kunnen hebben op de valuta's van olieproducerende landen. De belangrijkste kandidaten zijn de Canadese dollar, de Russische roebel en de Noorse kroon.

Signal2forex.com - Beste Forex-robots en -signalen

Signal2forex.com - Beste Forex-robots en -signalen