Amerikaanse hoogtepunten

- De detailhandelsverkopen in oktober stegen beter dan verwacht met 1.7% over de maand. De omzet in volatiele categorieën steeg fors, maar ook de omzet in de controlegroep steeg met 1.6%. De belangrijkste factor op dit front was een winst van 4% in niet-winkelverkopen.

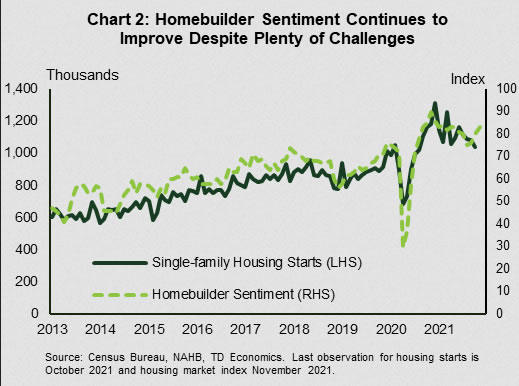

- Het aantal starters op de woningmarkt daalde in oktober met 0.7%, terwijl het aantal starters in het grotere eengezinssegment voor de vierde maand op rij daalde. Het verbeterde huizenbouwersentiment in de afgelopen maanden geeft aan dat ook deze sector binnenkort een positieve hoek kan omslaan.

- President Biden ondertekent de Infrastructure Investment and Jobs Act (IIJA) in de wet. De wetgeving zal de komende jaren $ 550 miljard aan nieuwe uitgaven voor transport en andere kritieke infrastructuur kanaliseren. Bovendien heeft de grotere sociale uitgaven- en klimaatwet Build Back Better (BBB) het Huis goedgekeurd en gaat het naar de Senaat.

Canadese hoogtepunten

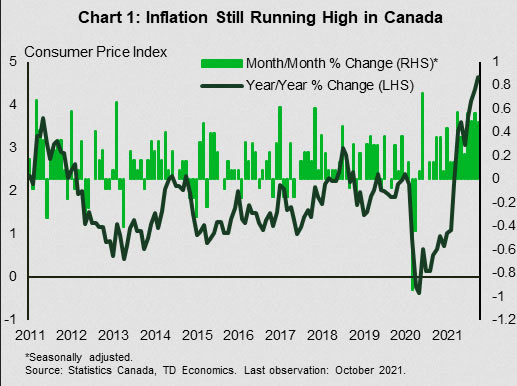

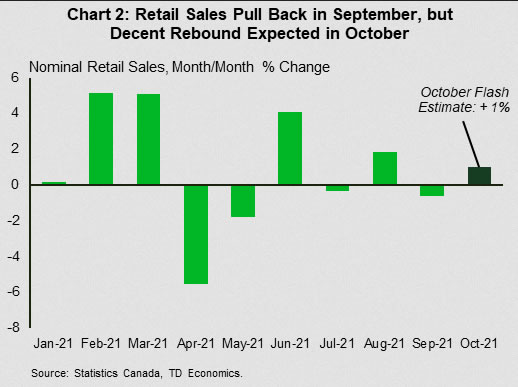

- De CPI-inflatie nam in oktober opnieuw toe (tot 4.7% jaar/jaar). Energie bleef een grote wind in de rug, maar de publicatie toonde een brede prijsdruk in verschillende bestedingscategorieën. Ondertussen daalden de detailhandelsverkopen in september met 0.6%. De voorlopige schatting van Statistics Canada wees echter op een herstel van 1% in oktober.

- De drukke kalender van deze week werd aangevuld met mededelingen van functionarissen van de Bank of Canada. Zo benadrukte gouverneur Macklem in een geschreven artikel de voortdurende flexibele benadering van de centrale bank en de bereidheid om het beleid aan te passen aan veranderende economische gegevens.

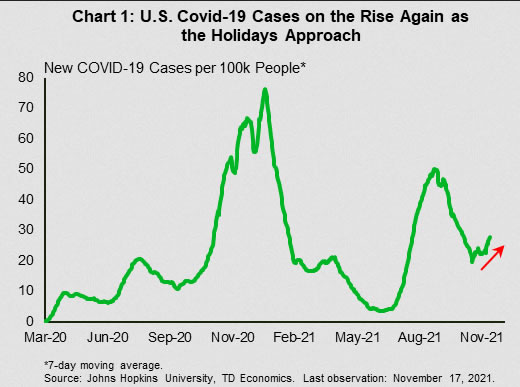

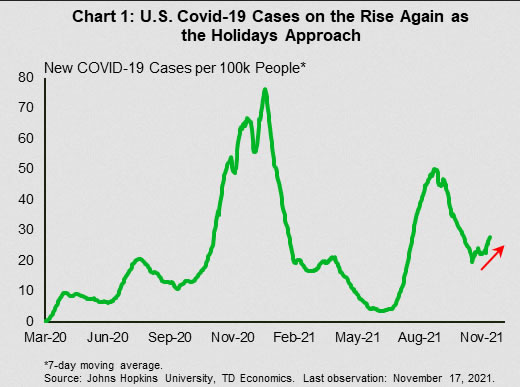

VS - Infecties stijgen naarmate de feestdagen naderen

Het hete inflatierapport van vorige week trok veel wenkbrauwen op, maar deze derde week van november was meer in evenwicht op het gebied van gegevens. De detailhandelsverkopen stegen in oktober beter dan verwacht met 1.7% op maandbasis (m/m). De verkopen in de volatiele categorieën – benzinestations (+3.9%), bouwmaterialen (2.8%) en auto's (1.8%) – stegen fors. De kassabonnen in bars en restaurants waren ondertussen stabiel op maandbasis. De omzet in de overige subsectoren, de zogenaamde 'controlegroep', stelde niet teleur en steeg met een gezonde 1.6%. Terwijl de meeste categorieën een verbetering lieten optekenen, voerden de niet-winkelverkopers (een goede indicatie voor online verkoop) de leiding, een stijging van 4%.

De gezonde winst in de controlegroep samen met de stijging van de autoverkopen in oktober wijst op een gezonde start van de goederenbestedingen in het vierde kwartaal. Krabben onder het oppervlak onthult echter een meer genuanceerde achtergrond. De verkoopwinst lijkt een weerspiegeling te zijn van enige opleving van de activiteit van het drukke vakantieseizoen. Consumenten zijn consequent gewaarschuwd voor problemen met de toeleveringsketen en mogelijke tekorten en velen lijken daardoor vroeg te zijn begonnen met hun kerstinkopen. Uit een recent onderzoek bleek dat ongeveer de helft van de vakantieshoppers van plan was om vóór november te gaan winkelen. De kracht van de niet-winkelverkoop, een zeer populair winkelkanaal voor de feestdagen, bevestigt deze opvatting. Hoewel de totale uitgaven gezond zouden moeten blijven, kunnen ze dichter bij het einde van het jaar vertragen, wat een weerspiegeling is van deze aantrekkingskracht. De toename van nieuwe COVID-19-infecties vormt een extra risico voor de consumptiegroei, aangezien dit de verwachte rotatie in de uitgaven voor diensten verder zou kunnen vertragen (grafiek 1).

De woningbouwactiviteit, die zich richt op de huizenmarkt, bleef in oktober aan kracht verliezen, met een daling van 0.7% op maandbasis. Gezien de talloze hindernissen waarmee bouwers worden geconfronteerd, zoals onderbrekingen in de toeleveringsketen, hogere materiaalkosten en een tekort aan arbeiders en bruikbare percelen, zou het geen verrassing moeten zijn dat de woningbouw de afgelopen maanden een beetje is afgenomen. Starten in het grotere eengezinssegment hebben de belangrijkste bijdrage geleverd aan de recente neerwaartse trend. Een gestage recente verbetering van het huizenbouwersvertrouwen geeft aan dat deze sector op korte termijn een positieve hoek zou moeten omslaan (grafiek 2). Hoewel de aanstaande afschaffing van de monetaire stimuleringsmaatregelen een hindernis zal vormen voor de vraag naar woningen in de komende kwartalen, aangezien dit drukt op de reeds opgedreven betaalbaarheid, zal de woningbouwactiviteit waarschijnlijk goed ondersteund blijven gezien de uitzonderlijk lage woningvoorraad.

De andere grote ontwikkelingen deze week waren op het politieke front, toen president Biden de wet op de infrastructuurinvesteringen en banen (IIJA) ondertekende. De wetgeving zal $ 550 miljard aan nieuwe uitgaven voor transport en andere kritieke infrastructuur kanaliseren. Dit soort uitgaven heeft de neiging om hoge economische multiplicatoren met zich mee te brengen, wat resulteert in een grotere economische impact dan het aanvankelijke uitgegeven bedrag in dollars. En door de voorraad productief kapitaal te vergroten, kan het zelfs het potentiële groeipercentage van de Amerikaanse economie verhogen. Maar gezien het feit dat de investeringen over meerdere jaren zijn gespreid en dat dergelijke projecten tijd nodig hebben om te worden uitgerold, zal de impuls voor de economie waarschijnlijk bescheiden zijn en zal het tijd kosten om binnen te druppelen. Daarentegen zullen de grotere sociale uitgaven van $ 2 biljoen en klimaatwet, die laat in de week door het Huis werd aangenomen, zou in 2022 een meer merkbare groei-impuls op korte termijn geven. Dit pakket wordt echter geconfronteerd met een verdeelde Senaat en is nog lang niet rond.

Canada – Bank of Canada herhaalt flexibele aanpak

Het economisch herstel van Canada is de afgelopen maanden schokkerig geweest, maar als we vooruitkijken naar 2022, is er nog steeds sprake van boventrendmatige groei. Deze verwachting is grotendeels gebaseerd op een aanhoudend sterk herstel van de consumentenbestedingen, verder ondersteund door een verbeterende arbeidsmarktomgeving en een aanzienlijke opbouw van overtollige besparingen. Maar deze visie is niet zonder neerwaartse risico's, en de belangrijkste daarvan is de versnelling van de consumptieprijsinflatie sinds het begin van de zomer.

De inflatie in oktober was de belangrijkste publicatie van de gegevens (grafiek 1) deze week. De prijsgroei nam opnieuw een voorsprong en steeg met 4.7% op jaarbasis. Het is niet verwonderlijk dat energie een belangrijke wind in de rug bleef geven, een opmerkelijke stijging van 25.5% ten opzichte van het jaar. Maar ook elders was sprake van prijsdruk, waaronder een opleving van de bestedingscategorieën die eerder getuige waren geweest van een gematigde prijsgroei (dwz kleding). Tegelijkertijd bleef de inflatie in onderdak (4.8%) en voedsel (3.9%), de twee categorieën met het grootste gewicht in de mand, hoog en was er weinig veranderd ten opzichte van de voorgaande maand. Het maandelijkse momentum, hoewel een daling ten opzichte van de voorgaande maand, was nog steeds hoog (+0.5% m/m). Volgens alle maatstaven blijft de inflatie in Canada hoog oplopen.

Wat de consumentenbestedingen betreft, onthulde de publicatie van de detailhandelsverkopen van vrijdag een daling van 0.6% in september, nog verergerd door een grotere daling van de volumes (-1.1%). Motorvoertuigen (-1.6%) leverden een belangrijke bijdrage aan de algehele zwakte. De bedrijvigheid in deze categorie werd naar beneden gehaald door aanhoudende verstoringen van de toeleveringsketen. Toch was het rapport ondubbelzinnig ingetogen, met dalingen die zich uitstrekten tot zeven van de 11 industrieën. Het lichtpuntje is echter dat de voorlopige raming van Statistics Canada in oktober een gezond herstel vereiste (+1%, grafiek 2).

De mogelijke wisselwerking tussen inflatie en consumentenbestedingen zal een van de belangrijkste thema's zijn om in 2022 op te letten. Als de prijsdruk blijft versnellen, kan de economische groei lijden onder een erosie van de reële lonen en de koopkracht van de consument. De onzekerheid blijft groot, vooral aan de aanbodzijde van de economie, wat erop wijst dat deze risico's niet moeten worden gebagatelliseerd. In ons basisscenario verwachten we dat de inflatie tot 2022 geleidelijk zal afkoelen. Maar de aanhoudende stijging van de arbeidsmarkt en een geleidelijke vermindering van de extra besparingen van huishoudens ondersteunen een sterke consumptiegroei voor het jaar. De Bank of Canada schetste een soortgelijk verhaal in haar Monetary Policy Report van oktober. De centrale bank onderkende echter de risico's van inflatie en was een van de eersten die haar richtlijnen voor renteverhogingen naar voren bracht en haar programma voor kwantitatieve versoepeling beëindigde. Toch heeft de Bank begrip voor de grote onzekerheid rond de vooruitzichten. De gouverneur van de Bank of Canada, Tiff Macklem, benadrukte deze week in een artikel de onzekerheid die de ongewone schok voor de economie met zich meebrengt, en op zijn beurt de bereidheid van de centrale bank om haar standpunt te wijzigen als de gegevens zich tegen de verwachtingen in ontwikkelen.

Signal2forex.com - Beste Forex-robots en -signalen

Signal2forex.com - Beste Forex-robots en -signalen