Kanadisk dollar forblir fast i dag da handelsforhandlingene mellom Canada og USA startet på nytt. De første tegnene er positive, men mer arbeid må gjøres raskt. Australske og New Zealandske dollar følger etter som asiatiske aksjer styrker seg mildt. Yenen handles som den svakeste på risikovilje, etterfulgt av Sterling ettersom det ikke er noen fremgang i Brexit-samtalene. For de svake er kanadisk dollar den sterkeste, etterfulgt av sveitsiske franc. Dollar er i rødt over hele linja, etterfulgt av Yen.

I andre markeder er Nikkei opp 0.68 % til 22968.18 i skrivende stund, fortsatt utenfor nøkkelmotstand på 23050.39. Hong Kong HSI er opp 0.14 % og Singapore Strait Times er opp 0.17 %. Kina Shanghai SSE fortsetter å ligge bak andre asiatiske indekser og er ned -0.35 %. Utviklingen tyder på at USA myker opp sin holdning til handel med viktige allierte. Men det er ikke engang tid for en prat med Kina ennå. Over natten lukket DOW opp 0.06 %. S&P 500 og NASDAQ var opp henholdsvis 0.03 % og 0.15 %. Gull mistet litt momentum etter å ha slått 1214 og har blitt til konsolidering, tilbake med 1200.

Teknisk sett er den første tingen å merke seg tapt av momentum i aksjer. Til tross for nye rekordhøyder, var både S&P 500 og NASDAQ begrenset i stram rekkevidde over natten. Begge har også stengt ned gårsdagens åpning. Tilsvarende reverserte DAX og CAC også oppgangene i går til tross for handelsoptimisme, med DAX ned -0.09 % og CAC 0.11 %. Nikkei føler sterk motstand foran 23050 motstand. Derfor, med unntak av drastiske nyheter, vil vi sannsynligvis se risikoappetitten reduseres litt.

For det andre er Sterling og Aussie begge ganske svake, selv om overskriftene er på Dollar og Yen. Etter hvert som risikoappetitten avtar, er det en sjanse for at Dollar og Yen kan få en mild tilbakevending. Og i så fall kan GBP/USD, AUD/USD, GBP/JPY og AUD/JPY møte litt press.

Canada Freeland hadde et veldig konstruktivt møte med Lighthizer, men MILK er ordet

Kanadiske dollar handles sterkere i asiatisk sesjon i dag og er fortsatt den sterkeste for uken. Alle øyne er rettet mot handelsforhandlingene mellom Canada og USA. Den kanadiske utenriksministeren Chrystia Freeland, som avbrøt en europeisk tur til Washington, sa at hun hadde et "veldig konstruktivt møte" med USAs handelsrepresentant Robert Lighthizer i går, og møtet vil fortsette i dag. Hun mislyktes i at Mexico hadde gjort noen "betydelige innrømmelser" når det gjelder arbeids- og bilregler for originale. Og det har "virkelig banet vei for det Canada tror vil bli en god uke".

Meieriprodukter antas å være et nøkkelområde som USA vil presse Canada på. Det hvite hus øverste økonomiske rådgiver Larry Kudlow sa i et TV-intervju at «det er et ord som Canada har problemer med, og det er MELK. Melk. Alt som har med melk og meieri å gjøre - de har dette statlige, sentralt planlagte systemet og noen tariffer går oppover 300 prosent. Det er de nødt til å fikse.» Og, Kudlow advarte at "presidenten sa at hvis han ikke kan forhandle med [Canada] på en tilfredsstillende måte, kan han måtte gå til en stor skatt på 20 til 25 prosent på kanadiske biler på vei til USA" Trump påla også en fredagsfrist for Canada til å bli med i USA og Mexico, som er når administrasjonen planlegger å gi Kongressen sin obligatoriske 90-dagers varsling om den nye handelsavtalen.

I følge en rapport fra Globe and Mail er Canada klar til å gi en stor innrømmelse på Diary-produkter.

Storbritannia i butikkprisveksten for første gang på fem år

BRC-butikkprisindeksen steg 0.1% yoy i august, opp fra juli -0.3% yoy fall. Enda viktigere, det er den første økningen i over fem år, bryter en deflasjonssyklus av 63 måneder. BRC bemerket i utgivelsen at "både høyere matprisvekst og lavere prisdeflasjon for næringsmiddelindustrien bidro til å returnere butikkpriser til inflasjon". Men prisveksten på butikkprisen ligger fortsatt godt under overskudd KPI som følge av "høy konkurranse".

BRCs administrerende direktør Helen Dickinson bemerket at for øyeblikket "forhandlerne holder prisøkninger som forbrukerne står overfor til et minimum". Imidlertid vil dagens inflasjonstrykk blek i forhold til potensielle økninger i kostnader som forhandlere vil møte i tilfelle vi forlater EU uten en avtale ". Og hvis det skjer, vil «forhandlerne ikke være i stand til å skjule forbrukerne fra prisøkninger.» Hun oppfordret også til at "forhandlingsgruppene i EU og Storbritannia må levere en tilbaketrekningsavtale i de kommende ukene for å unngå de alvorlige konsekvensene som ville komme fra en slik klippekanten scenariet neste mars. "

IMF: Betydelig tidsforsinkelse i overføringen av forbedringer i arbeidsmarkedet i eurosonen til inflasjonen

I en IMF-bloggartikkel med tittelen "Euroområdets inflasjon: Hvorfor lav så lenge?", ble puslespillet om det brutte forholdet mellom kjerneinflasjon og arbeidsledighet diskutert. Studien fant at nøkkelen er "sterk vedvarende inflasjon i euroområdet". Det er for eksempel "koeffisienten for tidligere inflasjon er høy, mye høyere enn for amerikansk inflasjon". Dessuten er "koeffisient på inflasjonsforventninger mye lavere for euroområdet enn for USA".

I lekmannstermer er implikasjonen at «i euroområdet, etter en periode med svak etterspørsel og lav inflasjon, vil det ta en mye lengre periode med sterk etterspørsel for å få inflasjonen tilbake til inflasjonsmålet». Eller i mer teknisk begrep, "det er en betydelig tidsforsinkelse i overføringen av forbedret arbeidsmarkedsutvikling til prisene."

Implikasjonen for ECBs pengepolitikk er at den styrker argumentet for å være "tålmodig, forsiktig og vedvarende". Og det vil "støtte den langsomme prosessen med å returnere inflasjonen til målet, gjennom både sterkere etterspørsel og godt forankrede inflasjonsforventninger."

Ser framover

Tysk Gfk-forbrukerstemning og fransk BNP for 2. kvartal vil bli omtalt i europeisk sesjon. Senere på dagen vil USA gi ut Q2 BNP-revisjon og ventende boligsalg. Canada vil frigi brukskontoen for 2. kvartal.

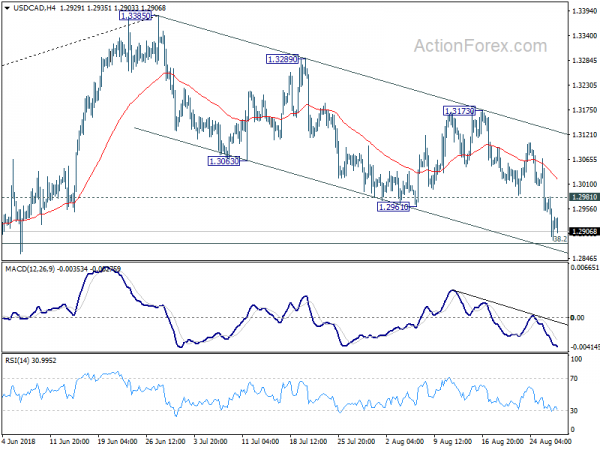

USD / CAD Daglig Outlook

Daglig sving: (S1) 1.2884; (P) 1.2934; (R1) 1.2979; Mer…

USD/CAD når så lavt som 1.2886 så langt og intradag-bias forblir på nedsiden. Vedvarende brudd på 1.2879 fibonacci-nivå vil legge til tilfellet med reversering på mellomlang sikt og målrette neste fibonacci-nivå til 1.2567. På oppsiden, over 1.2981 vil mindre motstand først gjøre intradag-bias nøytral. Men foreløpig vil utsiktene på kort sikt holde seg forsiktig bearish så lenge motstanden på 1.3173 holder.

I det større bildet hevder bruken av kanalstøtte (nå på 1.2988) at oppgangen fra 1.2246, så vel som den fra 1.2061, har fullført ved 1.3385. Fokus er tilbake på 38.2% retracement av 1.2061 til 1.3385 på 1.2879. Avgjørende pause det vil bekrefte saken om mellomlang sikt reversering og mål 61.8% retracement ved 1.2567 og under. Det vil også sette viktige langsiktige støtte på 50% retracement av 0.9406 (2011 low) til 1.4689 (2015 high) ved 1.2048 i fokus. På oppsiden vil brudd på 1.3173-motstand gjenopplive det hausseiske tilfellet og mål 61.8% retracement av 1.4689 til 1.2061 ved 1.3685 og over.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:01 | GBP | BRC Shop Prisindeks Y / Y Aug | 0.10% | -0.30% | ||

| 5:00 | JPY | Forbruker konfidensindeks Aug | 43.4 | 43.5 | ||

| 6:00 | EUR | Tysk GfK Forbruker Tillit Sep | 10.6 | 10.6 | ||

| 6:45 | EUR | Fransk BNP Q / Q Q2 P | 0.20% | 0.20% | ||

| 12:30 | CAD | Gjeldende kontosaldo (CAD) Q2 | -18.0B | -19.5B | ||

| 12:30 | USD | BNP Årlig Q / Q Q2 S | 4.00% | 4.10% | ||

| 12:30 | USD | BNP Prisindeks Q2 S | 3.00% | 3.00% | ||

| 14:00 | USD | Venter på Hjem Salg M / M Jul | 0.60% | |||

| 14:30 | USD | Råoljebeholdninger | -5.8M |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler