Retningen er ikke veldig tydelig i finansmarkedene i dag, da de generelt er i konsolideringsmodus. Sterling ble løftet kort over natten av Storbritannias statsminister Theresa Mays nye Brexit-plan. Men det var raskt tilbake til torget en etter at planen var overveldende avvist av parlamentsmedlemmer. For nå er den kanadiske dollar så langt den sterkeste en for uken, men den har ennå ikke brytt seg fra det siste området mot Dollar. Australia Dollar hadde en berg-og dalbane tur, men holder seg over 0.6864 midlertidig lav mot Dollar. Yen trakk tilbake mildt denne uken, men det er ingen følge gjennom salg, bortsett fra versus Dollar. Selv om greenbacken også sliter med å forlenge gevinster mot Euro.

Aksjer er også i konsolideringsmodus når det gjelder handelskrig. Flyttet for å suspendere Huawei-forbudet ga følelser bare en kort heis. Tross alt er det ingen tegn på et gjennombrudd i handelsforhandlingene, og vi forventer ikke at Trump eller Xi skal legge ned på deres holdning. Til tross for gårsdagens nær 200pts-gjenoppretting, holder DOW under 55-dagen EMA, samtidig som den holder risikoen på ulemper. Kina Shanghai SSE er også flip-flopping rundt 2900 håndtak.

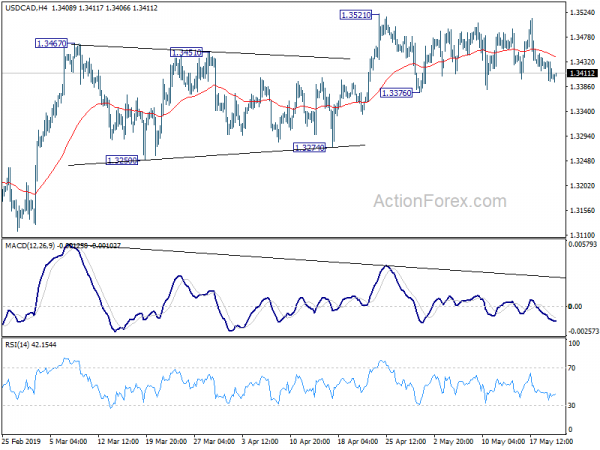

Teknisk sett, etter gårsdagens korte økning, ligger fokus på 1.2685 midlertidig lav i GBP / USD og 0.8789 midlertidig topp i EUR / GBP. Break vil gjenoppta nylig selges i Sterling. AUD / USD er fortsatt eyeing 0.6864 midlertidig lav for tilbakekalling av tilbakegang. Fokus i dag er om det kanadiske detaljhandelsmarkedet kan presse USD / CAD-utsikter for rekkevidde av 1.3376 / 3521.

I Asia er Nikkei for øyeblikket opp 0.12%. Hong Kong HSI er opp 0.17%. China Shanghai SSE er nede -0.43%. Singapore Strait Times er opp 0.22%. Japan 10-årig JGB-avkastning er nede -0.0053 ved -0.05. Over natten steg DOW 0.77%. S&P 500 steg 0.85%. NASDAQ steg 1.08%. 10-årig avkastning steg 0.010 til 2.426.

40% amerikanske produsenter flytter ut av Kina på handelskrig, bare 6% tilbake til USA

Amerikanske handelskammeret i Shanghai og Kina gjennomførte en felles undersøkelse om virkningen av amerikanske og kinesiske tariffer. Resultatene viste at den negative effekten av tariffer er klar og skadet konkurranseevnen til amerikanske selskaper i Kina. 74.9% os respondenter sa at takststigningene har en negativ innvirkning på deres virksomhet. Blant dem fikk produsentene mest med 81.5% for amerikanske takster og 85.2% for kinesiske takster. Konsekvensene inkluderer lavere etterspørsel (52.1%), høyere produksjonskostnader (42.4%) og høyere salgspriser (38.2%).

I tillegg vedtar selskaper i økende grad en strategi i Kina for Kina (35.3%), eller forsinker og kansellerer investeringsbeslutninger (33.2%). Imidlertid vurderer 40.7% eller har flyttet produksjonsanlegg utenfor Kina. For de som beveger seg, er Sørøst-Asia (24.7%) og Mexico (10.5%) de beste reisemålene. Bare 6% sa de flytter tilbake til USA.

På ikke-tariffforanstaltninger, sa 20.1% at det var "økte inspeksjoner" i Kina, og "tregere fortolling (19.7%). 14.2% sa at det var "langsommere lisensgodkjenninger og 14.2% sa at det var økt reguleringskontroll. Men 53.1% sa at det ikke var noen økning i ikke-tariff gjengjeldelse tiltak fra den kinesiske regjeringen.

Fed Rosengren: Ikke klart å endre litt imøtekommende renter

Boston Fed President Eric Rosengren sa i en tale at "i dag sender de to elementene i Feds mandat motstridende signaler for pengepolitikken". Det vil si, lav ledighet foreslår "litt strammere politikk" mens lav inflasjon "motsatt". Men det er "ingen klareringskall" for å endre dagens politikk på kort sikt. Han så dagens policy som "litt imøtekommende" i samsvar med å løfte inflasjonen tilbake til målet over tid. Han la til at "Fed har råd til å vente på å se om denne prognosen virkelig realiseres."

På økonomien er Rosengren relativt optimistisk, og han forventer at arbeidsledigheten vil falle ytterligere. Han bemerket at den betydelige nedgangen i aksjemarkedene i Q4 i stor grad har gjenopprettet. Bekymringer over Brexit og Kinas nedgang "ser ut til å ha gått ned siden begynnelsen av året". Også Q1 vekst i USA var "sterkere enn mange forventede forventninger".

På handel sa han: "Jeg antar optimistisk at begge parter i handelsforhandlingene vil jobbe for å nå en avtale". Og, "Jeg antar også at mens usikkerheten ikke er nyttig, vil den være overgående, og har dermed bare en beskjeden effekt på prognosen for den amerikanske økonomien generelt."

Mays nye Brexit-plan mottok forferdelige svar

Sterling ble løftet kort av Storbritannias statsminister Theresa Mays "nye" Brexit-plan. Men gjenoppretting i Pound ble fortløpende da planen ble fryktelig mottatt av parlamentsmedlemmer over hele huset. Kort sagt, under den nye 10-punktplanen, garanterer den viktigste delen en stemme om å ringe en ny folkeavstemning om Brexit-avtalen. Forutsetningen for avstemning om folkeavstemning er imidlertid gjennomføringen av Brexit-avtalen selv i Commons.

Arbeidsleider Jeremy Corbyn var rask til å forkaste forslaget som "stort sett en rehash" og lovet "vi vil ikke tilbake en ompakket versjon av den samme gamle avtalen". Tidligere utenriksminister Boris Johnson og ex-Brexit-minister Dominic Raab sa at de ville motsette seg avtalen. Pro-Brexit-kabinetsministre, inkludert Michael Gove, Andrea Leadsom og Chris Grayling, motsatte seg ideen om "fri stemme". Nordirlands demokratiske unionistparti var opptatt av at "dødelige feil" i den opprinnelige Brexit-avtalen var igjen, noe som kunne dele Nord-Irland med resten av Storbritannia.

Til tross for den desperate siste gamble, er det fortsatt praktisk talt ingen mulighet for at May får sin Brexit-avtale gjennom Commons i juni. Et fjerde ydmykende nederlag er mer sannsynlig enn ikke.

BoJ Harada: Hvis svak økonomi forverres, bør det øke lekningen uten forsinkelse

BoJ dove Yutaka Harada sa i dag at "økonomien har vært svak nylig, og det samme kan sies om priser". Også "det er en risiko at den nåværende trögheten som observeres i prisene, kommer til å gå over til inflasjonsforventningene, noe som igjen forsinker en oppgang i inflasjonen." I tillegg er "innvirkningen av forbruksskatten opptur planlagt i oktober i år også en bekymring. ”

Harada advarte "hvis økonomien forverres i den utstrekning at det å oppnå vårt prismål på lang sikt blir vanskelig, er det nødvendig å raskt øke monetær lettelse." Han avviser også påstander om at den ultraløse pengepolitikken gjør vondt til bankenes fortjeneste. Han sa: "Forverringen av bankernes lønnsomhet er faktisk forårsaket av et strukturelt problem, som er at de samler innskudd til tross for mangel på låntakere."

Utgitt fra Japan, var handelsoverskuddet redusert til JPY 60.4B i april. Eksportene falt -2.4% yoy mens importen steg 6.4% yoy. I sesongjusterte vilkår, ble handelsunderskuddet redusert til JPY -110.9B. Eksportene steg 0.6% mens importen gikk ned -0.1%. Maskinbestillinger steg 3.8% mamma i mars, over forventning om 0.0% yoy.

Også utgitt, salget i New Zealand steg 0.7% qoq i Q1 versus forventning om 0.6% qoq. Kjernedetalget steg 0.7% qoq mot forventning om 0.9% qoq. Austalia Westpac ledende indeks falt -0.1% mamma i april. Byggarbeidet falt kraftig med -1.9% i Q1.

Ser framover

Storbritannias inflasjonsdata vil være hovedfokus i europeisk økt, med KPI, PPI og boligprisindeksen featrued. Offentlig sektor netto lån vil også bli omtalt. Senere på dagen, vil salget i Canada være et fokus, og la oss se om det kan utløse en rekkevidde i USD / CAD. FOMC minutter vil også være et fokus. Fed-lederen Jerome Powell snakket ned sjansen for en prisnedgang etter siste møte. Nylige kommentarer fra Fed-tjenestemenn foreslår også at det ikke er noe tilfelle for et kutt ennå. Protokollene vil trolig ekko disse visningene.

USD / CAD Daglig Outlook

Daglig sving: (S1) 1.3385; (P) 1.3414; (R1) 1.3433; Mer…

USD / CAD forblir i konsolidering fra 1.3521 og intradag-bias forblir nøytral først. Slik konsolidering kan forlenge med dypere fall. Men ulemper bør være inneholdt over 1.3274-støtte for å få rallygjenopptak. På oppsiden vil fast pause av 1.3521 gjenoppta hele stigningen fra 1.3068 for å teste 1.3664 høyt. Imidlertid vil avgjørende brudd på 1.3274-støtten indikere fullføring av stigning fra 1.3068 og slå outlook bearish.

I det større bildet holder USD / CAD seg godt innenfor mellomlang sikt stigende kanal (støtte ved 1.3296). Dermed skal opptrenden fra 1.2061 (2017 low) pågå. På oppsiden vil avgjørende brudd på 61.8% retracement av 1.4689 (2016 høy) til 1.2061 på 1.3685 bane vei til 78.6% retracement ved 1.4127 neste. Dette vil forbli den favoriserte saken så lenge 1.3068-støtten holder. Men vedvarende pause kan kanalstøtten være det første tegn på mellomtidssvinging. Fast pause av 1.3068 ville bekrefte.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 22:45 | NZD | Retail Sales Ex Inflasjon Q / Q Q1 | 0.70% | 0.60% | 1.70% | |

| 22:45 | NZD | Retail Sales Core Q / Q Q1 | 0.70% | 0.90% | 2.00% | |

| 23:50 | JPY | Handelsbalanse (JPY) apr | -0.11T | -0.12T | -0.18T | |

| 23:50 | JPY | Maskinbestillinger M / M Mar | 3.80% | 0.00% | 1.80% | |

| 00:30 | AUD | Westpac Ledende indeks M / M Apr | -0.10% | 0.20% | 0.30% | |

| 01:30 | AUD | Byggearbeid ferdig Q1 | -1.90% | 0.00% | -3.10% | -2.10% |

| 08:30 | GBP | KPI M / M Apr | 0.70% | 0.20% | ||

| 08:30 | GBP | KPI Y / Y Apr | 2.20% | 1.90% | ||

| 08:30 | GBP | Kore KPI Y / Y Apr | 1.90% | 1.80% | ||

| 08:30 | GBP | RPI M / M Apr | 0.90% | 0.00% | ||

| 08:30 | GBP | RPI Y / Y Apr | 2.80% | 2.40% | ||

| 08:30 | GBP | PPI Inngang M / M Apr | 1.20% | -0.20% | ||

| 08:30 | GBP | PPI Inngang Y / Y Apr | 4.40% | 3.70% | ||

| 08:30 | GBP | PPI Utgang M / M Apr | 0.30% | 0.30% | ||

| 08:30 | GBP | PPI Utgang Y / Y Apr | 2.30% | 2.40% | ||

| 08:30 | GBP | PPI Output Core M / M Apr | 0.20% | 0.00% | ||

| 08:30 | GBP | PPI Output Core Y / Y Apr | 2.20% | 2.20% | ||

| 08:30 | GBP | Husprisindeks Y / Y Mar | 1.00% | 0.60% | ||

| 08:30 | GBP | Offentlig sektor Netto lån (GBP) Apr | 5.1b | 0.8b | ||

| 12:30 | CAD | Detaljhandel Salg M / M Mar | 1.00% | 0.80% | ||

| 12:30 | CAD | Detaljhandel Salg Ex Auto M / M Mar | 0.80% | 0.60% | ||

| 14:30 | USD | Råoljebeholdninger | 5.4M | |||

| 18:00 | USD | FOMC minutter mai |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler