Dollar fikk en ny runde med salg denne uken og er fortsatt stort sett svak i dag. Fritt fall i statsobligasjoner fortsatte over natten med 10-års rente som sluttet på 2.081, ned -0.061. 2 % håndtak ser nå sårbart ut med nåværende nedsideakselerasjon. Teknologiske aksjer ble hardt rammet med et tap på NASDAQ -1.61 %, på nyhetene om at det amerikanske justisdepartementet planla å starte en antitrust-etterforskning av Google. I mellomtiden beskyldte USA formelt Kina for "skyldespill" i sin hvitbok om handel. Mexico trakk en klar rød linje i avvisningen av såkalte "trygge tredjelands"-alternativer i toll-migrasjonsforhandlinger med USA. St. Louis Fed-president James Bullard ba nå åpenlyst om en rentekutt som forsikring mot kraftig nedgang. Dette er alle dollar negative faktorer.

Ved å holde seg i valutamarkedene forblir dollaren svak sammen med New Zealand og australske dollar. RBA leverte det etterlengtede rentekuttet og antydet at mer kunne komme. Yenen er for øyeblikket den sterkeste for i dag, men den forblir generelt i konsolidering bortsett fra mot dollar. Det kan fortsatt ta litt mer tid før Yen er i full gir igjen. Euro er for øyeblikket den nest sterkeste, godt hjulpet av rally i EUR/USD.

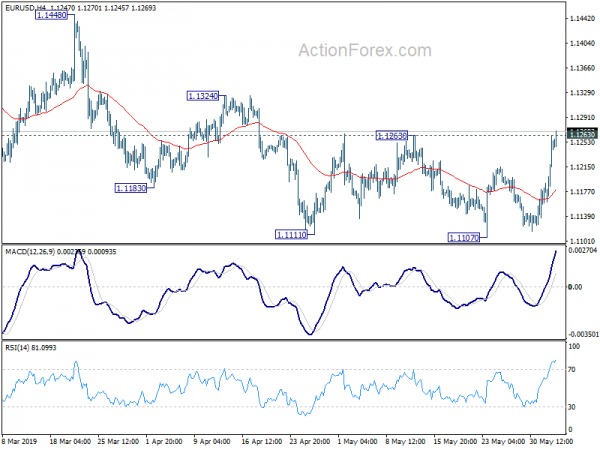

Teknisk sett er 1.1263 motstand i EUR/USD, 0.6988 motstand i AUD/USD og 1.3429 støtte i USD/CAD nivåene du bør se i dag. Avgjørende brudd på disse nivåene vil være et sterkt signal om en kortsiktig bearish reversering i dollar. Det vil også samsvare med bearish utsikter i USD/CHF og USD/JPY, og indikerer flere ulemper for dollaren fremover. På samme tid, med en slik utvikling, kan gull gå videre for en test på 1346.71 kortsiktig motstand.

I Asia falt Nikkei -0.1 %. Hong Kong HSI er ned -0.68%. China Shanghai SSE er ned -0.98%. Singapore Strait Times er opp 0.38 prosent. Japans 10-års JGB-yield er ned-0.009 til -0.101. Over natten steg DOW 0.02 %. S&P 500 falt -0.28 %. NASDAQ falt -1.61%. 10-års yield falt -0.061 til 2.081.

USA anklaget Kina for å skylde på spill og feilrepresentasjon av historien på handelskrig

Mandag ga USAs handelsrepresentant og finansdepartementet en felles uttalelse som svar på Kinas "Hvitbok" om handelsforhandlinger. Uttalelsen kritiserte Kina for å forfølge et "skyldespill som gir en feilaktig fremstilling av arten og historien til handelsforhandlingene mellom de to landene." Og alt startet med "urettferdig handelspraksis som Kina har drevet med i flere tiår, som har bidratt til vedvarende og uholdbare handelsunderskudd"

De slo også tilbake på Kinas påstander og bemerket at "vår insistering på detaljerte og håndhevbare forpliktelser fra kineserne på ingen måte utgjør en trussel mot kinesisk suverenitet." De understreket at "spørsmålene som diskuteres er felles for handelsavtaler og er nødvendige for å løse de systemiske problemene som har bidratt til vedvarende og uholdbare handelsunderskudd."

Mexico avviser et trygt tredjelandsforslag, lover gjengjeldelse mot amerikanske tollsatser

Mens meksikanske tjenestemenn møter amerikanske kolleger denne uken for å unngå plutselige økninger i tollsatser, avviste utenriksminister Marcelo Ebrard det såkalte «trygge tredjeland»-forslaget. Under dette alternativet favorisert av noen amerikanske tjenestemenn, vil Mexico bli tvunget til å håndtere sentralamerikanere som søker asyl i USA. Ebrard sa "en avtale om et trygt tredjeland ville ikke være akseptabelt for Mexico ... De har ennå ikke foreslått det for meg. Men det ville ikke være akseptabelt, og de vet det.»

Ebrard slo også tilbake på Trumps påstander om at Mexico gjorde «ingenting» for å hjelpe USA. Og han sa at 250 2019 flere immigranter ville nå USA i XNUMX uten deres innsats. Han gjentok landets forpliktelse til å fortsette å jobbe med å dempe migrasjonsstrømmene fra Mellom-Amerika til USA.

Hver for seg advarte den meksikanske økonomiministeren Graciela Marquez i en uttalelse at Trumps tollsatser på meksikansk import vil påvirke alle 50 amerikanske stater, skade verdikjeder, forbrukere og handelsrelaterte jobber i begge land. De foreslåtte tollsatsene vil forårsake total økonomisk skade på landbrukssektoren på 117 millioner dollar per måned i begge land. Marquez lovet også å gjengjelde dersom de foreslåtte tariffene ble pålagt.

Mexicos ambassadør i USA, Martha Barcena, advarte også "Tollsatser, sammen med beslutningen om å kansellere bistandsprogrammer til de nordlige sentralamerikanske landene, kan ha en kontraproduktiv effekt og vil ikke redusere migrasjonsstrømmene."

Fed Bullard: Rentekutt kan komme ettersom alvorlig handelsusikkerhet kan bringe kraftigere nedgang enn forventet

St. Louis Fed-president James Bullard advarte om at den nåværende styringsrenten er "upassende høy" i kommentarene som ble presentert for Union League Club of Chicago på mandag. Og et rentekutt kan snart komme for å hjelpe "resentrere inflasjons- og inflasjonsforventninger" og gi "forsikring" i tilfelle "skarpere enn forventet nedgang."

Han bemerket at USAs BNP-vekst i 2019 forventes å være mye langsommere enn 3.2 % det siste året. Og enda viktigere "i den grad den globale handelsusikkerheten har blitt mer alvorlig, kan denne nedgangen bli sterkere enn tidligere antatt".

I tillegg bemerket han at inversjon av avkastningskurven har blitt mer uttalt nylig, med 10-års avkastning under federal funds rate. Og, "Finansmarkedene ser ut til å forvente mindre vekst og mindre inflasjon fremover enn FOMC gjør, et signal om at styringsrenten kan være for restriktiv for det nåværende miljøet."

Så, "en nedjustering av styringsrenten kan bidra til å resentrere inflasjons- og inflasjonsforventningene til 2%-målet, og samtidig gi en viss forsikring i tilfelle nedgangen er skarpere enn forventet," sa Bullard og la til: "Selv om jo skarpere -En avmatning enn forventet uteblir, et rentekutt vil bare bety at inflasjons- og inflasjonsforventningene går raskere tilbake til målet.

RBA kutter kontantrenten for å hjelpe raskere fremgang i sysselsetting og inflasjon

RBA kutt kontantstrøm med 25bps til 1.25% som forventet. Målet med kutt er å "bistå med raskere fremgang med å redusere arbeidsledigheten" og dermed "oppnå mer sikret fremgang mot inflasjonsmålet". Enda viktigere, RBA forlater opsjonen åpen for mer prisreduksjon. Det vil "fortsette å overvåke utviklingen på arbeidsmarkedet tett og justere pengepolitikken" for målene.

På økonomien forventer RBA at veksten vil være rundt 2.75 % i 2019 og 2020. Utsikter for husholdningenes forbruk er den «hovedste innenlandske usikkerheten, som er «påvirket av en langvarig periode med lav inntektsvekst og fallende boligpriser». Sentralbanken noterte seg at arbeidsledigheten steg til 5.2 prosent i april. Men dataene antyder at "Australsk økonomi kan opprettholde en lavere arbeidsledighet." RBA bemerket også "lavere enn forventet" inflasjonsutfall som "antyder dempet inflasjonspress over store deler av økonomien". Men inflasjonen forventes fortsatt å være på 1.75 % i 2019 og 2.00 % i 2020.

Separat rapporterte Australian Financial Review at kasserer Josh Frydenberg møtte ledere av de fire store bankene i Commonwealth Bank of Australia, Westpac Banking Corp, Australia and New Zealand Banking Group og National Australia Bank. Spørsmål om renter, boligkrakk, reguleringstilsyn og verdipapiriseringsfond ble diskutert. Mer viktig er det at Frydenberg oppfordret bankene til i alle fall å sende over til publikum for å klare den betydelige økonomiske motvinden.

På datafronten

Detaljsalget i Australia falt -0.1 % mor i april, under forventningen på 0.2 % mor. Underskuddet på driftsbalansen ble redusert til AUD -2.9 milliarder i 1. kvartal. New Zealands bytteforholdsindeks steg mer enn forventet med 1.0 % qoq i 1. kvartal. Japans pengegrunnlag steg 3.6 % på årsbasis i mai. UK BRC detaljsalgsmonitor falt -3.0 % på årsbasis i mai.

Ser vi fremover, vil Storbritannia frigi PMI for bygging i europeisk sesjon. Eurosonen vil slippe KPI flatt og arbeidsledighet. USA vil frigi fabrikkbestillinger.

EUR / USD Daglig Outlook

Daglig sving: (S1) 1.1136; (P) 1.1136; (R1) 1.1191; Mer…..

EUR/USDs oppgang strekker seg videre i dag, og den trykker nå på 1.1263-tasten på kort sikt. Så lenge denne motstanden holder, vil utsiktene være bearish. Det vil si at en større nedtrend fra 1.2555 bør gjenopptas før heller enn senere gjennom 1.1107 lav. Men tatt i betraktning bullish konvergenstilstand i daglig MACD, vil et fast brudd på 1.1263 være et tidlig tegn på bunn på mellomlang sikt. Intraday bias vil bli snudd tilbake til oppsiden for 1.1448 motstand for bekreftelse.

I det større bildet er nedtrenden fra 1.2555 (høy i 2018) fortsatt i gang. En slik nedgang vil målrette 78.6% retracement på 1.0339 (2016 lav) til 1.2555 (2018 høy) ved 1.0813 neste. Vedvarende brudd der vil bane vei for å teste 1.0339 på nytt. På oppsiden er brudd på 1.1448 motstand nødvendig for å bekrefte bunnen på mellomlang sikt. Ellers vil utsiktene forbli bearish i tilfelle tilbakeslag.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 22:45 | NZD | Handelsbetingelsesindeks Q / Q Q1 | 1.00% | 0.50% | -3.00% | -3.20% |

| 23:01 | GBP | BRC Retail Sales Monitor Y / Y mai | -3.00% | 0.80% | 3.70% | |

| 23:50 | JPY | Monetærbase Y / Y mai | 3.60% | 3.20% | 3.10% | |

| 1:30 | AUD | Nåværende kontosaldo (AUD) Q1 | -2.9B | -2.9B | -7.2B | -6.3B |

| 1:30 | AUD | Detaljhandel Salg M / M Apr | -0.10% | 0.20% | 0.30% | |

| 4:30 | AUD | RBA Rate Decision | 1.25% | 1.25% | 1.50% | |

| 8:30 | GBP | Konstruksjon PMI mai | 50.6 | 50.5 | ||

| 9:00 | EUR | Euroområdets arbeidsledighetsrate apr | 7.70% | 7.70% | ||

| 9:00 | EUR | Euroområdets KPI Kjerne Y / Y Mai A | 0.90% | 1.30% | ||

| 9:00 | EUR | Euroområdets KPI-anslag Y / Y mai | 1.30% | 1.70% | ||

| 14:00 | USD | Fabrikkordre Apr | -0.90% | 1.90% |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler