Markedsstemningene iscenesatte et sterkt oppsving over natten etter at USAs handelsrepresentant kunngjorde å utsette tollsatsene på enkelte kinesiske importvarer. Det ser imidlertid ut til at det ikke er noen forpliktet oppfølging av kjøp/salg ennå. DOW nådde så høyt som 26426.97, men stengte på 26279.91, opp bare 1.44%. Det er også teknisk begrenset under 55 dagers EMA på 26500. Asiatiske markeder åpnet generelt høyere, men ingen av de store indeksene er opp mer enn 1 %. Stor glipp i kinesiske data begrenser også avkastningen på risikoappetitten.

I valutamarkedene ble yen solgt kraftig over natten, men gjenoppretter seg raskt i dag. USD/JPY, EUR/JPY og GBP/JPY er alle begrenset under kortsiktig motstand på henholdsvis 107.09, 119.87 og 130.06. Dermed er det ingen bekreftelse på kortsiktig bunn ennå. Dessuten holdes AUD/USD under 0.6822 mindre motstand. USD/CAD holdes over 1.3177 mindre støtte. Denne utviklingen argumenterer for at handel generelt forblir forsiktig.

I Asia er Nikkei opp 0.88 %. Hong Kong HSI er opp 0.54 %. China Shanghai SSE er opp 0.78 %. Singapore Strait Times er opp 0.23 prosent. Japans 10-års JGB-yield er opp 0.010 til -0.224. Over natten steg DOW 1.44 %. S&P 500 steg 1.50 prosent. NASDAQ steg 1.95 prosent. 10-års yield steg 0.041 til 1.680.

Forsinkelse av nye tollsatser på Kina forsiktig godt mottatt

USAs kunngjøring om å utsette nye tollsatser på noen kinesiske produkter ble godt mottatt. Likevel forble handelsmenn forsiktige da det ville ta mer tid å se de virkelige implikasjonene. Flyttingen ble generelt jublet av industrigrupper. Men noen analytikere kritiserte at det bare er et inkrementelt positivt tegn. Det er for sent og utilstrekkelig.

Kort sagt, tollsatsene på en 21-siders liste over produkter vil bli forsinket til 15. desember, med forbehold om ytterligere forhandlinger mellom USA og Kina. Begge sider fortsetter telefonsamtaler som forberedelse til et møte i Washington i september. Ifølge Wells Fargos estimat involverer tollforsinkelsen rundt 60 %, eller omtrent 155 milliarder USD verdt varer. Produktene spenner fra mobiltelefoner, bærbare datamaskiner og andre forbruksvarer, inkludert babymonitorer og barnevogner, mikrobølgeovner, instant print-kameraer, ringeklokker, høye stoler, musikkinstrumenter, ketchupdispensere, babybleier, fyrverkeri, soveposer, julekrybbe, fiskesneller, maleruller og matvarer.

Som svar på nyhetene sa Retail Industry Leaders Association «å fjerne noen produkter fra listen og utsette ytterligere 10 % toll på andre produkter, som leker, forbrukerelektronikk, klær og fottøy, frem til 15. desember er velkomne nyheter, da det vil dempe noe smerte for forbrukerne gjennom høytiden.»

Consumer Technology Association ønsket også forsinkelsen på noen varer velkommen, men la til: «Neste måned vil vi begynne å betale mer for noen av våre favorittteknologiske enheter – inkludert TV-er, smarthøyttalere og stasjonære datamaskiner. Administrasjonen bør permanent fjerne disse skadelige tollsatsene og finne en annen måte å holde Kina ansvarlig for sin urettferdige handelspraksis.»

Australia Westpac forbrukertillit steg 3.6%, overfladisk en overraskelse

Australia Westpac Consumer Confidence steg 3.6% til 100 i august, opp fra 96.5. Westpac sa: “Overfladisk sett kommer dette resultatet som litt av en overraskelse gitt at undersøkelsen ble gjennomført mot et turbulent bakteppe med globale finansmarkeder roiled av eskalerende handelsspenning mellom USA og Kina, ASX ned 3.4% og AUD avslag 3 ¢ US siden undersøkelsen i juli. ”Imidlertid kom det i“ etterspillet ”av det uventede -4.7% fallet i juli, til tross for kutt i RBA-ryggen. Dessuten var det politisk sikkerhetsgjenoppretting etter det føderale valget i mai.

Når det gjelder RBA, forventer Westpac at sentralbanken vil stå på siden i september, før hun leverer ytterligere -25bps rentekutt i oktober. Det vil også være et endelig -25bps trekk for å ta kontantstrøm til 0.50% i februar. Westpac bemerket at “signalene fra RBA er ganske klare”. Og i sin nylige uttalelse om pengepolitikk senket RBA sine prognoser for inflasjon, lønn og vekst, mens han løftet prognosene for arbeidsledigheten. Disse prognosene var til tross for at de baserte seg på den tekniske forutsetningen om å ta i bruk markedspriser, som antar to rentekutt til.

Lønnsprisindeksen i Australia steg 3.6% qoq, på bakgrunn av sterk offentlig vekst

Lønnsprisindeksen i Australia steg 3.6% qoq i Q2, men kunne ikke snu fallet -4.1% i Q1. Årlig steg lønnsprisindeksen 2.3% åååå sammenlignet med Q2 2018. ABS sjeføkonom, Bruce Hockman sa: "Lønnsveksten fortsetter med en jevn takt i den australske økonomien på bakgrunn av sterk offentlig vekst i kvartalet. Det viktigste bidraget til lønnsveksten dette kvartalet kom fra den offentlige sektoren i helse- og sosialhjelpsbransjen, der det ble registrert en rekke store økninger i Victoria under en plan for å sikre lønnsparitet med andre stater. ”

Kinas industriproduksjon sank til 4.8%, lavest i 17 år, andre data gikk også glipp av

I juli vokste industriproduksjonen bare 4.8 % på årsbasis, ned fra 6.3 % på årsbasis og bommet på forventningen på 6.0 % på årsbasis. Det er også den laveste veksten på mer enn 17 år. Detaljhandelssalget økte med 7.6 % på årsbasis, ned fra 9.8 % på årsbasis og bommet på forventningen på 8.6 % på årsbasis. Investeringer i anleggsmidler utenfor land vokste med 5.7 % på årsbasis, ned fra 5.8 % på årsbasis og bommet på forventningen på 5.9 % på årsbasis. Undersøkt arbeidsledighet steg fra 5.1 % til 5.3 %.

De National Bureau of Statistics of China insisterte i en uttalelse på at nasjonaløkonomien presterte "innenfor rimelige områder" og "opprettholdt generelt stabil vekst samtidig som den gjorde ytterligere fremgang." NBS-talsmenn Liu Aihua sa også at virkningen av den kinesisk-amerikanske handelskrigen på Kinas økonomi er kontrollerbar.

Ser framover

Inflasjonsdata i Storbritannia vil være hovedfokuset i den europeiske sesjonen, med KPI, RPI, PPI og boligprisindeks. Like viktig vil Tyskland frigjøre BNP, Eurosonen vil frigjøre BNP, sysselsetting og industriproduksjon. Senere på dagen vil USA frigi importprisindeksen.

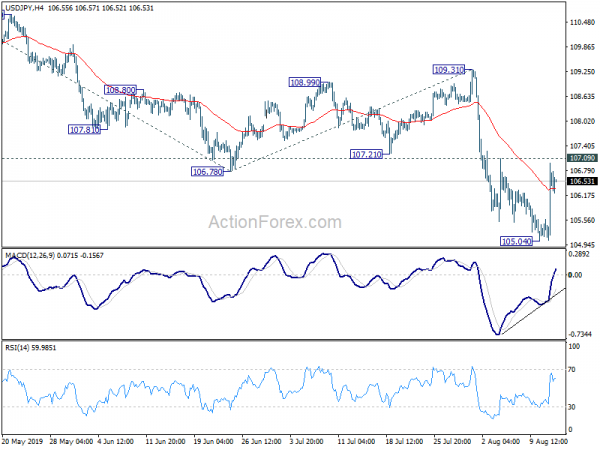

USD / JPY Daglig Outlook

Daglig sving: (S1) 105.55; (P) 106.26; (R1) 107.46; Mer…

USD/JPYs tilbakeslag, selv om det er sterkt, er begrenset til under 107.09 mindre motstand så langt. Innledende skjevhet forblir nøytral for øyeblikket. Så lenge 107.09 holder, er ytterligere nedgang fortsatt i favør. Brudd på 105.04 vil gjenoppta større nedgang fra 112.40 til 104.69 lav. Break vil målrette 100 % projeksjon på 112.40 til 106.78 fra 109.31 til 103.69. På oppsiden vil imidlertid brudd på 107.09-motstanden indikere kortsiktig bunn. I dette tilfellet vil sterkere tilbakeslag bli sett tilbake til 55 dagers EMA (nå på 107.94).

I det større bildet pågår fortsatt nedgang fra 118.65 (desember 2016), og paret holder seg godt inne på lang sikt fallende kanal. Brudd på 104.62 vil målrette 100% projeksjon av 118.65 til 104.62 fra 114.54 på 100.51. Foreløpig forventer vi at sterk støtte over 98.97 (2016 lav) vil inneholde ulemper for å bringe rebound. I alle fall er brudd på 112.40 nødvendig for å være det første alvorlige tegnet på mellomlang sikt habilitet. Ellers vil fortsatt tilbakegang være i favør i tilfelle rebound.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Maskinbestillinger M / M Jun | 13.90% | -1.00% | -7.80% | |

| 00:30 | AUD | Westpac Consumer Confidence Aug | 3.60% | -4.10% | ||

| 01:30 | AUD | Lønnsprisindeks Q / Q Q2 | 0.60% | 0.50% | 0.50% | |

| 02:00 | CNY | Faste eiendeler utenfor landsbygda YTD Y / Y Jul | 5.70% | 5.90% | 5.80% | |

| 02:00 | CNY | Industriell Produksjon Y / Y Jul | 4.80% | 6.00% | 6.30% | |

| 02:00 | CNY | Detaljhandel Salg Y / Y Jul | 7.60% | 8.60% | 9.80% | |

| 02:00 | CNY | Kartlagt arbeidsløs rate jul | 5.30% | 5.10% | ||

| 06:00 | EUR | Tysklands BNP Q / Q Q2 P | -0.10% | 0.40% | ||

| 08:30 | GBP | KPI M / M Jul | -0.10% | 0.00% | ||

| 08:30 | GBP | KPI Y / Y Jul | 1.90% | 2.00% | ||

| 08:30 | GBP | Kjerne KPI Y / Y Jul | 1.80% | 1.80% | ||

| 08:30 | GBP | RPI M / M Jul | 0.00% | 0.10% | ||

| 08:30 | GBP | RPI Y / Y Jul | 2.80% | 2.90% | ||

| 08:30 | GBP | PPI Inngang M / M Jul | 0.60% | -1.40% | ||

| 08:30 | GBP | PPI Inngang Y / Y Jul | 0.30% | -0.30% | ||

| 08:30 | GBP | PPI Utgang M / M Jul | 0.10% | -0.10% | ||

| 08:30 | GBP | PPI Utgang Y / Y Jul | 1.70% | 1.60% | ||

| 08:30 | GBP | PPI Output Core M / M Jul | 0.10% | 0.10% | ||

| 08:30 | GBP | PPI Output Core Y / Y Jul | 1.70% | 1.70% | ||

| 08:30 | GBP | Husprisindeks Y / Y juni | 1.00% | 1.20% | ||

| 09:00 | EUR | Eurozone Industriell Produksjon M / M Jun | -1.40% | 0.90% | ||

| 09:00 | EUR | Eurozone Sysselsetting Q / Q Q2 P | 0.30% | 0.30% | ||

| 09:00 | EUR | Euroområdets BNP Q / Q Q2 P | 0.20% | 0.20% | ||

| 12:30 | USD | Importprisindeks M / M Jul | -0.10% | -0.90% | ||

| 14:30 | USD | Råoljebeholdninger | -2.5M | 2.4M |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler