Risikoappetitten er generelt sterk i dag på ganske positive nyheter. For det første bekreftet begge USA og Kina at handelsforhandlinger fortsetter, og begge lag forbereder seg på et ansikt til ansikt-møte på høyt nivå i oktober. Det er ingen spesifikk dato for møtet ennå. Men med nye tollsatser som truer i oktober, er det klart at Kina avstår fra flere gjengjeldelser, men velger konsultasjoner.

I Storbritannia ser det nå veldig sannsynlig ut for at brexit uten avtale 31. oktober vil bli avverget. Regjeringen kunngjorde at de droppet sin motstand mot lovgivningen i House of Lords. Spørsmålet er nå når generalen vil bli holdt. I Italia sverget ny koalisjon, med en pro-EU økonomiminister, inn i dag, noe som tyder på bedre forhold til EU fremover.

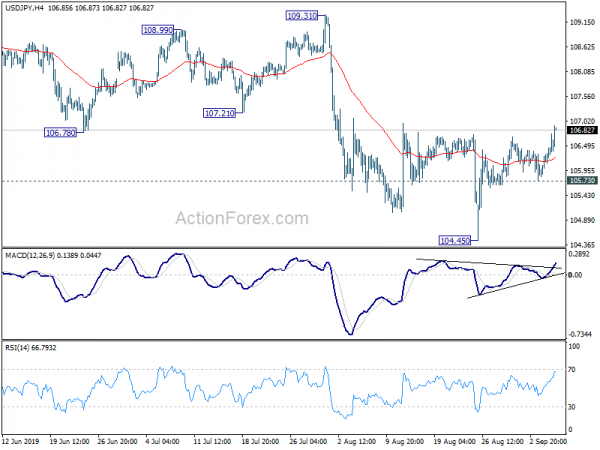

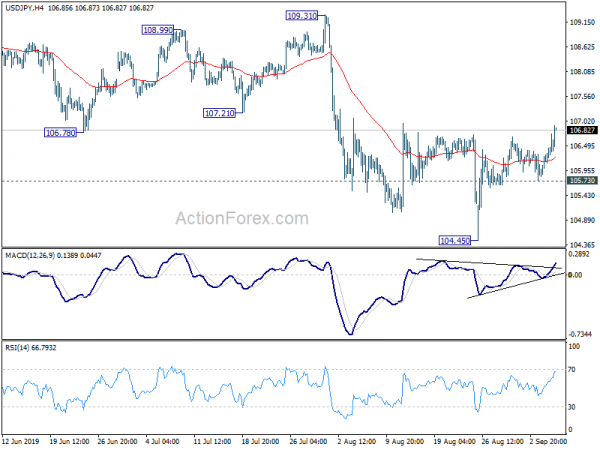

I valutamarkedene er yen og sveitsiske franc overveldende de svakeste, etterfulgt av dollar. Sterling er den sterkeste, etterfulgt av New Zealand Dollar og deretter australsk. Teknisk sett bekrefter USD/JPYs brudd på 106.73 motstand kortsiktig bunn. På samme måte bekrefter EUR/JPYs brudd på 117.91 også kortsiktig bunn. Begge er i tråd med underliggende risikoappetitt. GBP/USDs brudd på 1.2309 motstand antyder også kortsiktig bunn. Et fokus vil være på 0.8819 støtte i EUR/GBP. Pause vil det være enda et bevis på bærekraftig Sterling-rebound.

I Europa er FTSE ned -0.72 %. DAX er opp 0.82 %. CAC er opp 1.12 %. Tysk 10-års yield er opp 0.0652 til -0.605, og en lukking over -0.6 i dag vil absolutt være en indikasjon på bedre markedssentiment. Tidligere i Asia steg Nikkei 2.12 prosent. Hong Kong HSI falt -0.03 %. Kina Shanghai SSE steg 0.96 prosent. Singapore Strait Times steg 0.53 prosent. Japans 10-års JGB-yield steg 0.0128 til -0.271.

USAs ADP vokste med 195k, resesjonen vil forbli i sjakk

ADP-rapporten viste 195 140 vekst i arbeidsplasser i privat sektor i august, godt over forventningene på 11 184. Arbeidsplasser i vareproduserende sektor vokste med 66 77 mens jobbene i tjenesteytende sektorer vokste med 52 XNUMX. Små bedrifter la til XNUMXk, mellomstore bedrifter la til XNUMXk, store bedrifter la til XNUMXk.

"I august så vi en oppgang i sysselsettingen i privat sektor," sa Ahu Yildirmaz, visepresident og medsjef for ADP Research Institute. "Dette er første gang på de siste 12 månedene at vi har sett en balansert jobbvekst på tvers av små, mellomstore og store bedrifter."

Mark Zandi, sjeføkonom i Moody's Analytics, sa: "Bedrifter holder fast på lønnslistene til tross for den avtagende økonomien. Ansettelsen har moderert seg, men permitteringene er fortsatt lave. Så lenge denne fortsetter vil resesjonen forbli i sjakk.»

Innledende arbeidsløshet steg til 217k, litt over forventningene

Også fra USA økte de første arbeidsledighetskravene 1k til 217k i uken som sluttet 31. august, litt over forventningene på 215k. Fire ukers glidende gjennomsnitt steg 1.5k til 216.25k. Fortsatte krav falt -39k til 1.662m i uken som sluttet 24. august. Fire ukers glidende gjennomsnitt falt -6.25k til 1.692m.

Produktiviteten utenfor gårdsbruk ble sluttført til 2.3 % i 2. kvartal, ikke revidert. Enhetslønnskostnader ble sluttført til 2.6 %, oppjustert fra 2.4 %. Jobkuttene i Challenger steg med 39.0 % på årsbasis i august.

Utgitt tidligere i dag, falt ordrer fra Tyskland -2.7 % mor i juli, langt under forventningen på -1.1 % mor. Australias handelsoverskudd ble redusert til AUD 7.27B i juli, litt over forventningene på AUD 7.20B. Sveitsisk BNP vokste med 0.3 % qoq i 2. kvartal, over forventningene på 0.2 % qoq.

Storbritannias regjering vil holde en ny avstemning om valget neste mandag

Storbritannias leder for Underhuset, Jacob Rees-Mogg, sa at regjeringen kommer til å holde en ny avstemning på mandag, for å presse på for tidlig valg. Avstemningen for å holde et valg i oktober endte med 298 mot 44, langt under grensen på 430 pluss da Labour og noen annen opposisjon avsto.

Statsminister Boris Johnson sikter fortsatt mot et stort valg før EU-toppmøtet 17. oktober. Det er tydelig at han trenger støtte fra Labour. Men sistnevnte har indikert at den vil støtte et tidlig valg inntil lovgivning som tar sikte på å blokkere en avtaleløs exit i slutten av oktober har blitt lov.

Lovforslaget om å blokkere brexit uten avtale ble vedtatt i Commons i går. Medlemmer av det konservative partiet av Lords la opprinnelig frem en rekke tidskastende endringer for å utsette lovforslaget. Men tidligere i dag kunngjorde regjeringen at de la ned motstanden mot loven.

Ny italiensk regjering sverget inn med pro-EU-demokrat som økonomiminister

Den nye koalisjonsregjeringen til 5-stjernebevegelsen og det demokratiske partiet (PD) sverget til slutt til vervet i dag, og avsluttet nylig politisk uro. Giuseppe Conte forblir som statsminister som leder et kabinett med 7 kvinner og 14 menn. Regjeringen vil nå møte tillitsstemmer i under- og overhuset førstkommende mandag og tirsdag. Conte forventes å vinne begge stemmene.

Den viktige rollen som økonomiminister tas opp av Roberto Gualtieri, en demokrat, og lederen av Europaparlamentets komité for økonomiske og monetære saker. Utnevnelsen hans blir sett på som et tydelig signal Roma ønsket å tilbakestille forholdet til Brussel.

USD / JPY Mid-Day Outlook

Daglig sving: (S1) 106.01; (P) 106.23; (R1) 106.63; Mer…

USD/JPYs brudd på 106.73 motstand antyder nå kortsiktig bunn på 104.45, på bullish konvergenstilstand i 4 timers MACD. Intraday bias er nå tilbake på oppsiden for 55 dagers EMA (nå 107.17). Merk at USD/JPY nettopp har fått støtte fra 104.62 nøkkelstøtte. Vedvarende brudd på 55 dagers EMA vil indikere kortsiktig reversering og bane vei for 109.31 motstand neste gang. På minussiden vil brudd på 105.73 mindre støtte snu bias tilbake til nedsiden for å teste 104.45 lav i stedet.

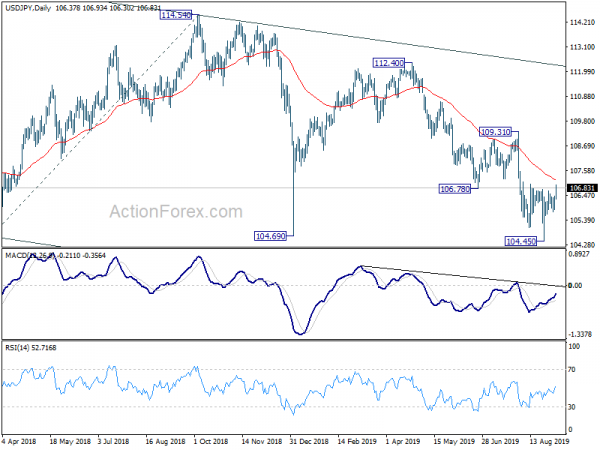

I det større bildet pågår fortsatt nedgang fra 118.65 (desember 2016), og paret holder seg godt inne på lang sikt fallende kanal. Firmbrudd på 104.69 vil målrette 100% projeksjon av 118.65 til 104.62 fra 114.54 på 100.51. Foreløpig forventer vi at sterk støtte over 98.97 (2016 lav) vil inneholde ulemper for å bringe rebound. I alle fall er brudd på 109.31-motstand nødvendig for å være det første tegnet på mellomlang sikt. Ellers vil fortsatt tilbakegang være i favør i tilfelle rebound.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 01:30 | AUD | Handelsbalanse (AUD) Jul | 7.27B | 7.20B | 8.04B | 7.98B |

| 05:45 | CHF | BNP Q / Q Q2 | 0.30% | 0.20% | 0.60% | 0.40% |

| 06:00 | EUR | Tyske fabrikkbestillinger m / m jul | -2.70% | -1.10% | 2.50% | 2.7 |

| 11:30 | USD | Utfordrer Jobbkutt Y / Y Aug | 39.00% | 43.20% | ||

| 12:15 | USD | ADP Sysselsetting Endre Aug | 195K | 140k | 156k | |

| 12:30 | USD | Nonfarm Productivity Q2 F | 2.30% | 2.20% | 2.30% | |

| 12:30 | USD | Enhetsarbeidskostnader Q2 F | 2.60% | 2.50% | 2.40% | |

| 12:30 | USD | Innledende arbeidsløse krav (AUG 31) | 217K | 215K | 215K | 216K |

| 13:45 | USD | Tjenester PMI Aug F | 51 | 50.9 | ||

| 14:00 | USD | Fabrikkbestillinger Jul | 0.80% | 0.60% | ||

| 14:00 | USD | ISM Non-Manufacturing / Services Kompositt Aug | 54 | 53.7 | ||

| 14:30 | USD | Naturgassoppbevaring | 77B | 60B | ||

| 15:00 | USD | Råoljebeholdninger | -2.4M | -10.0M |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler