US Review

Coronavirus vil ikke flytte Fed

- Referat fra FOMC-møtet 28.-29. januar indikerer at koronaviruset ikke vil presse Fed til å kutte renten, og for det meste støttet data fra bolig- og produksjonsundersøkelser denne uken dette synet.

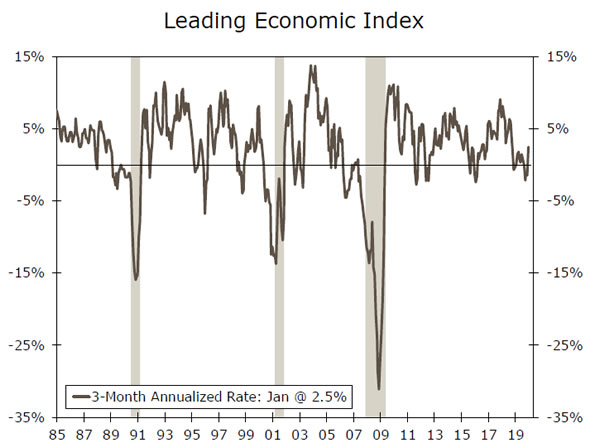

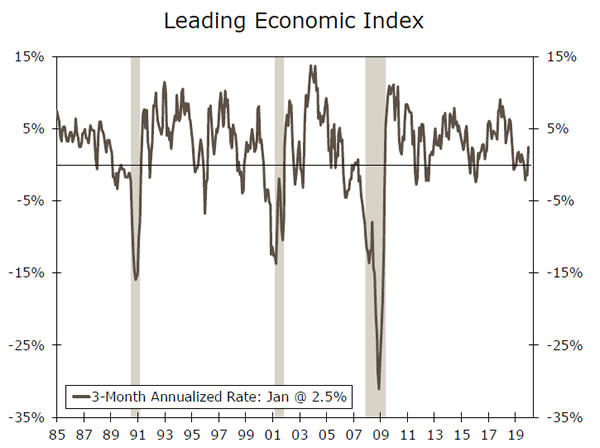

- Den ledende økonomiske indeksen hoppet 0.8 % til et rekordhøyt nivå – noe som lindret noen bekymringer generert av dens nedgang i negativt territorium fra år til år forrige måned – mens Philly Fed-indeksen overgikk forventningene ved å hoppe til 36.7 og Empire Manufacturing Survey slo konsensus ved å øke til 12.9.

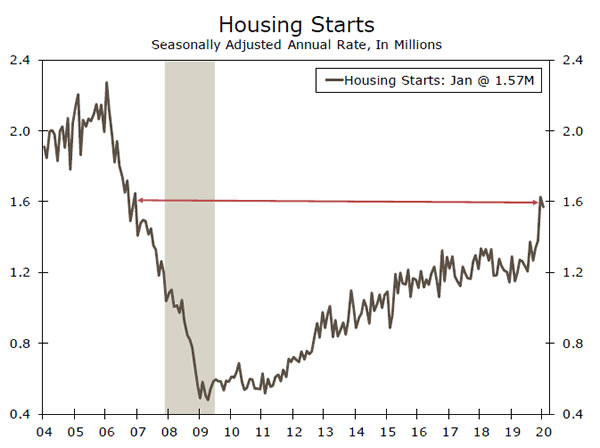

- Boliger fortsetter i mellomtiden å overgå forventningene. Desember og januar var de to sterkeste månedene for igangsetting av bolig siden 2006.

Coronavirus vil ikke flytte Fed

Referat fra FOMC-møtet 28.-29. januar indikerer at koronaviruset ikke vil presse Fed til å kutte renten. Positive bolig- og produksjonsundersøkelsesdata denne uken støttet dette synet.

Mens handelsspenningene har avtatt markant de siste månedene, har koronaviruset tatt sin plass som den siste kilden til usikkerhet som plager bedrifter og investorer. Utbruddet har absolutt forverret seg siden møtet – det er nå rundt 76,000 208 tilfeller i Kina, 109 i Sør-Korea, 15 i Japan og 10 i USA. De åtte omtalene av "koronavirus" i referatet antyder at Fed, med sitt mål om å opprettholde den økonomiske ekspansjonen, fulgte nøye med selv i slutten av januar. Til tross for utbruddet så komiteen på "fordelingen av risiko for utsiktene for økonomisk aktivitet som mer gunstig enn på forrige møte," mens de også bemerket nedsiderisikoen "forble fremtredende." Konklusjonen om at viruset ennå ikke har passert den "materielle" terskelen som tilsier en revurdering av behovet for ytterligere innkvartering, er bestridt av obligasjonsmarkedet. Markedsposisjonering innebærer nå nærmere to kutt i Fed Funds-renten i år, mens 3-års til XNUMX-måneders rentekurven er invertert. Likevel kan markedene være ustadige. Vi forventer at Fed vil forbli på vent, et syn som har blitt gjentatt av Fed-talere etter møtet, inkludert styreleder Powell under hans kongressvitnesbyrd forrige uke.

Ytterligere støtte for dette synet var de siste fremtidsrettede indikatorene. Den ledende økonomiske indeksen (LEI) hoppet 0.8 % til et rekordhøyt nivå – noe som lettet noen bekymringer generert av dens nedgang i negativt territorium fra år til år forrige måned – mens Philly Fed-indeksen overgikk forventningene ved å hoppe til 36.7 og Empire Manufacturing Survey slo konsensus ved å øke til 12.9. For mer om LEI, se ukens emne.

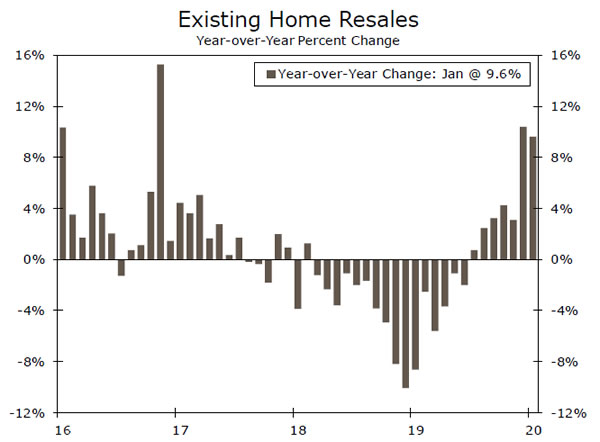

Boliger fortsetter i mellomtiden å overgå forventningene. Igangsettingen av boliger falt beskjedent i januar, men kun på grunn av det utrolig høye tempoet registrert i desember. Startene i begge månedene ble forsterket av noe av det varmeste vinterværet som er registrert. Til tross for fallet var januars tempo 21 % over det totale igangsettingsnivået for 2019, noe som betyr at hvis boligbyggingen opprettholder sitt nåværende tempo, vil vi se noen utrolig sterke tall fra år til år i 2020. Ettersom normalt vær kommer tilbake, og vi forventer å se tilbakebetaling denne våren fra desember og januar, som var de to sterkeste boligstartmånedene siden 2006. Likevel er den underliggende trenden fortsatt veldig sterk – lave boliglånsrenter har forbedret kjøpsvilkårene, og forbrukere rapporterer i økende grad at det nå er et godt tidspunkt å kjøpe. . Etter å ha oppdaget dette, har byggherrer blitt veldig optimistiske, med NAHB-indeksen, et mål på følelsen av eneboligbyggere, som henger nær en 20-års høyde i februar. Eksisterende boligsalg falt 1.3 % i januar, men er opp pent gjennom året.

FOMC-protokollene fremhevet også noen langsiktige endringer i tenkningen. Komiteen diskuterte å opprettholde et inflasjonsmålområde, men "de fleste" medlemmer var bekymret for at det kunne mistolkes som at Fed er komfortabel med inflasjon under 2%. Den planlegger å fortsette disse drøftelsene på kommende møter som sin del av den pågående gjennomgangen av pengepolitikken.

US Outlook

Forbruker tillit • Tirsdag

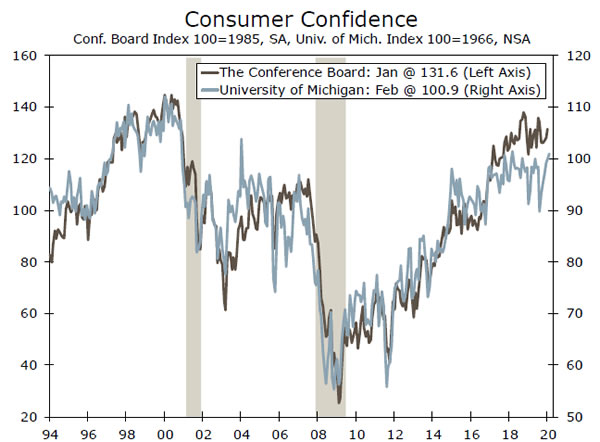

Conference Boards forbrukertillitsindeks bør forbli forhøyet i februar. Arbeidsløshetskravene er fortsatt lave og lønningene øker sakte men jevnt. Lavere bensinpriser, i de enkleste termer, betyr mer penger i forbrukernes lommer. Dessuten fortsetter aksjemarkedet å klatre til alle tiders høyder til tross for at koronaviruset har konsumert oppmerksomheten til finansmarkedsaktørene de siste ukene. Selv om viruset utgjør en risiko, forventer vi ikke at det vil tynge tilliten meningsfullt i februar.

Foreløpig avlesning for februar forbrukersentiment målt av University of Michigan viste en økning på 1.1 poeng. De to tiltakene beveger seg ikke nødvendigvis sammen fra måned til måned, men de har en tendens til å bevege seg i en lignende bane. Vi vil få siste avlesning for sentiment på fredag, som vi forventer vil være lite endret fra det foreløpige anslaget.

Tidligere: 131.6 Wells Fargo: 132.7 Konsensus: 132.1 (Conference Board Index)

Varige bestillinger • Torsdag

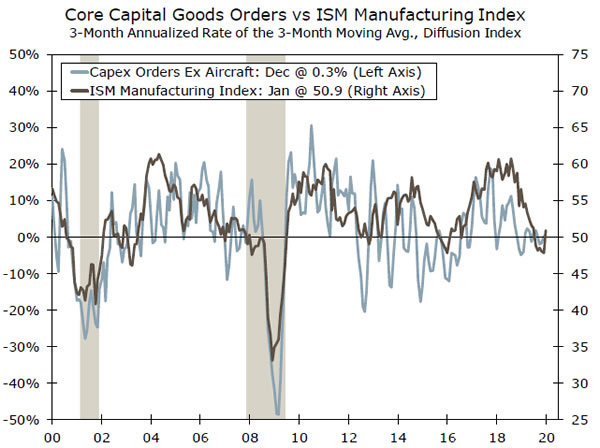

Bestillinger av varige varer vil trolig vise en nedgang i januar. For det første vil vi se etter litt tilbakebetaling fra forsvarsordrer, som økte med 90 % i desember. Videre forventer vi at sivile fly vil fortsette å trekke på samlede bestillinger, midt i Boeings pågående problemer. Boeing kunngjorde at de ikke hadde noen nye bestillinger i januar etter bare tre nye bestillinger i desember, da bestillinger på ikke-forsvarsfly falt med 75 %. Det stanset produksjonen av 737 MAX i begynnelsen av januar, noe som kan ha tynget bestillinger i måneden, men bestillinger av flyet har vært knappe siden det ble satt på bakken i mars.

Utenfor fly kan det hende at private kjernekapitalvareordrer må hentes. Oppgangen i ISM-produksjonsindeksen, samt en viss lettelse i handelspolitisk usikkerhet med fase I-avtalen som ble signert, tyder på at det er en viss oppside for ordrer på kjernekapitalvarer, selv om vi forventer at tempoet vil forbli beskjedent i kvartalene fremover.

Forrige: 2.4% Wells Fargo: -0.8% Konsensus: -1.5% (Month-over-Month)

Personlig inntekt og utgifter • Fredag

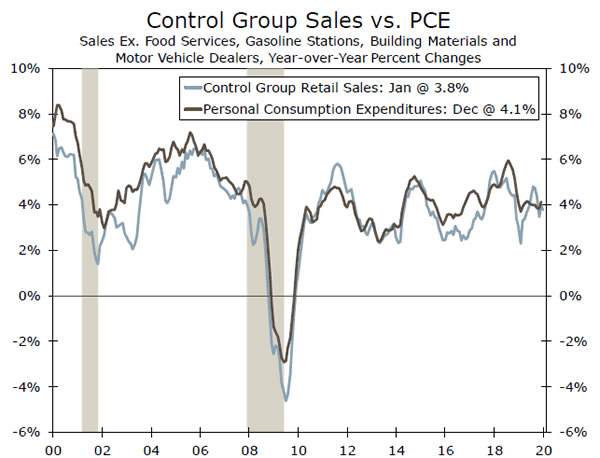

Vi forventer at forbrukerne bruker i et solid tempo i januar. Forbrukertilliten forble høy, og allerede rapporterte data fra forhandlere viser at varesalget fortsatte å stige jevnt. Detaljsalget for kontrollgruppen, som ekskluderer flyktige komponenter og brukes i beregningen av BEAs personlige forbruksanslag, var imidlertid flatt i januar, noe som antyder en viss nedsiderisiko for vårt estimat på en 0.3 % gevinst. Likevel, med om lag to tredjedeler av forbruksutgiftene viet til tjenester – som ikke er inkludert i detaljsalget – er vi optimistiske for januarutgifter.

Etter hvert som utgiftene har fortsatt, har den personlige inntektsveksten vaklet, noe som har forårsaket en liten tilbaketrekking i den personlige spareraten. Vi forventer å se en økning på 0.3 % i personlig inntekt, noe som burde lindre noe av den nylige nedgangen i sparing. Likevel, på 7.6 % i desember, forblir spareraten på et forhøyet nivå for dette stadiet av ekspansjonen og eksemplifiserer helsen til forbrukernes balanser ytterligere.

Tidligere: 0.2 % og 0.3 % Wells Fargo: 0.3 % og 0.3 % konsensus: 0.3 og 0.3 % (måned-over-måned)

Global gjennomgang

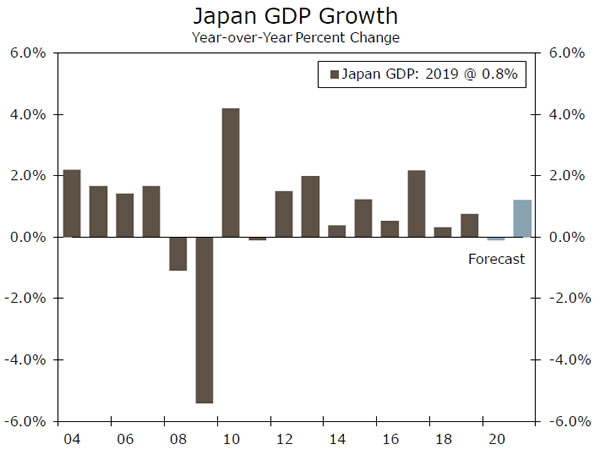

Japan underpresterer forventningene; Koronavirusoppdatering

- Denne ukens japanske BNP-data indikerte en betydelig nedgang i den japanske økonomien for å avslutte 2019. Q4-data viste at Japans økonomi gikk sammen med 6.3 % kvartal-over-kvartal på årsbasis, mens andre mål for aktivitet også reduserte seg betydelig. Som et resultat har vi nedjustert BNP-prognosen for 2020 og forventer nå at den japanske økonomien vil trekke seg sammen i 2020.

- Koronaviruset fortsetter å dvele over finansmarkedene, med den siste oppdateringen av over 77,000 2,200 bekreftede tilfeller og over XNUMX XNUMX omkomne rundt om i verden. Vi forventer fortsatt at viruset vil forårsake ytterligere forstyrrelser i Kinas økonomi.

Japansk økonomi gir betydelig dårligere resultater

Tidlig denne uken indikerte data fra Japan at økonomien sannsynligvis ikke er så sunn som markedene tidligere antok. I den sammenheng har nylige økonomiske data vært skuffende og tyder på at økonomien led mye mer enn forventet som følge av skatteøkningen i oktober. Data denne uken viste at japansk real-BNP falt med 6.3 % kvartal-over-kvartal annualisert tempo i Q4-2019, mye verre enn forventet, og den kraftigste nedgangen siden den siste økningen i forbruksskatten i april 2014. Graver litt dypere inn i data, så vi på reell privat etterspørsel, et bedre underliggende mål på vekst som fanger opp privat sektors forbruk og investeringer justert for lagerendringer. Dette produksjonsmålet falt med et enda mer alarmerende tempo på 11.7 % kvartal-over-kvartal, nesten det dobbelte av nedgangen i totalt BNP. Selv om nedgangen ikke er like stor som fallet i privat endelig etterspørsel etter den siste skatteøkningen i 2014, så vi heller ikke den samme oppstrammingen av veksten i kvartalene som førte til skatteøkningen i 2019.

Vi bør også legge til det viktige forbeholdet om at Japan også ble rammet av en ødeleggende tyfon i oktober, som nesten helt sikkert ga et nedadgående press på økonomien i fjerde kvartal. I tillegg viste desemberdata nok et fall i det totale japanske forbruket, et tegn på at økonomien kanskje ikke har tatt seg så mye tilbake som forventet mot slutten av kvartalet ettersom skatte- og tyfoneffekten avtok. Tidlige bevis tyder på at Japans økonomi kan møte utfordringer igjen i inneværende kvartal. Japansk eksport til Kina representerer rundt 4 % av det totale japanske BNP, sammenlignet med et tilsvarende tall fra USA på bare 3 % av BNP, noe som tyder på at den japanske økonomien kan bli mer betydelig påvirket av koronavirusutbruddet i Kina. Vi tror Japan så vidt kan unngå lavkonjunktur i 0.5. kvartal, men økonomien vil trolig være i nærheten av å stagnere i løpet av kvartalet. Følgelig har vi oppdatert prognosen vår for å gjenspeile vårt syn på at vi tror japansk real-BNP vil falle 1 % i løpet av hele 0.1, en betydelig nedgradering fra vårt tidligere anslag på positiv vekst på 2020 %. Vår 0.4-prognose er nå en vekst på 2021 %, styrket av mer gunstige basiseffekter fra 1.2.

Rask oppdatering av koronaviruset

Koronaviruset fortsetter å påvirke investorsentimentet, med dagens nyhetsstrøm som trekker markedsdeltakere i flere retninger. Fra den siste oppdateringen virker det som om bekreftede tilfeller av viruset har begynt å avta, spesielt i Kina. Disse nyhetene skapte en litt mer positiv stemning i markedene, og så aksjemarkedene først rally ettersom virusbekymringene avtok. Senere i uken mottok vi imidlertid bekreftede tilfeller og dødsulykker i land utenfor Kina. Bare denne uken så vi for eksempel ytterligere to bekreftede dødsulykker i Japan, mens Korea opplevde sitt første dødsfall som følge av viruset. Midt i disse nyhetene kom solgte globale aksjemarkeder og andre risikosensitive eiendeler under press. Per nå er over 77,000 2,200 bekreftede tilfeller rapportert, mens viruset har tatt over 1 liv. Som en påminnelse tror vi at viruset vil ha en innvirkning på Kinas økonomi og anslår en merkbar nedgang i veksten i 2020. kvartal i år, samtidig som vi nedjusterte BNP-prognosen for hele XNUMX som følge av koronaviruset.

Global Outlook

Mexico Arbeidsledighet • Torsdag

Den meksikanske økonomien har vært under tvang i nesten to år, med de siste BNP-tallene uinspirerende. Faktisk indikerte BNP-tallene for 4. kvartal at den meksikanske økonomien trakk seg sammen for å avslutte 2019, noe som resulterte i at den meksikanske økonomien gikk sammen for hele året. I tillegg har inflasjonen trendet nedover en stund nå, noe som gir sentralbanken et sterkt insentiv og begrunnelse for å lempe pengepolitikken ganske aggressivt. Til tross for den dempede karakteren til den meksikanske økonomien, kan arbeidsmarkedet identifiseres som et av de lave lyspunktene ettersom arbeidsledigheten har falt betydelig de siste månedene. Per desember var Mexicos arbeidsledighetsrate på 2.91 %, mens arbeidsmarkedsdeltakelsen har steget høyere. Ser vi fremover, er det en mulighet for at arbeidsledigheten begynner å tikke høyere ettersom økonomien sliter med å få gjennomslag, noe som igjen kan skape enda en sårbarhet i den meksikanske økonomien.

Forrige: 2.91%

India BNP • Fredag

En av de mer bemerkelsesverdige nedbremsningene i den globale økonomien har funnet sted i India. Historisk sett har India hatt en av de raskest voksende økonomiene i verden med en ekspansjon på nærmere 7 %; i løpet av 2019 avtok imidlertid veksten betydelig. I 3. kvartal avtok BNP-veksten til 4.5 % år-over-år, mens BNP i 4. kvartal som skal publiseres neste uke, bare forventes å stige med beskjedne 4.7 %. Det er noen årsaker som sannsynligvis forklarer nedgangen, den første er forhøyet politisk risiko når det gjelder beslutninger fra Modi-administrasjonen. Kontroversiell politikk har bremset investeringene i India og forretningsutgifter, samtidig som de har økt geopolitiske spenninger med regionale naboer. I tillegg er Indias banksektor fortsatt skjør, med flere statseide långivere i økonomiske problemer og har høye nivåer av misligholdte lån på balansen. En svak banksektor har begrenset mengden av nye lån, og i sin tur tynget indiske forbrukere og økonomien.

Forrige: 4.5% Konsensus: 4.7%

China Manufacturing PMI • Fredag

I løpet av de siste to årene eller så har den kinesiske økonomien møtt noen alvorlig motvind. Handelsspenninger med USA forårsaket sannsynligvis noen forstyrrelser i økonomien, mens det nylige koronaviruset med opprinnelse i Wuhan, Kina, også forventes å ha en innvirkning på kinesisk økonomisk aktivitet. Produksjonssektoren er kanskje den sektoren som er mest påvirket som følge av disse doble motvindene. Økte tariffer har økt produksjonskostnadene, mens koronaviruset har ført til at mange produksjonsanlegg har midlertidig stengt i et forsøk på å begrense viruset. Fase I-handelsavtalen har forbedret sentimentet mot produksjonssektoren for å starte året og har holdt PMI for produksjon i ekspansjonsområde. Med koronaviruset fortsetter å føre til nedleggelser av virksomheter over hele landet, er det imidlertid sannsynlig at stemningen i industrien vil avta i februar. Faktisk forventer vi at industriens PMI vil falle inn i et sammentrekningsterritorium.

Forrige: 50.0 Konsensus: 47.4

Synspunkt

Rentesats

Fed bekymret for aksjemarkedet?

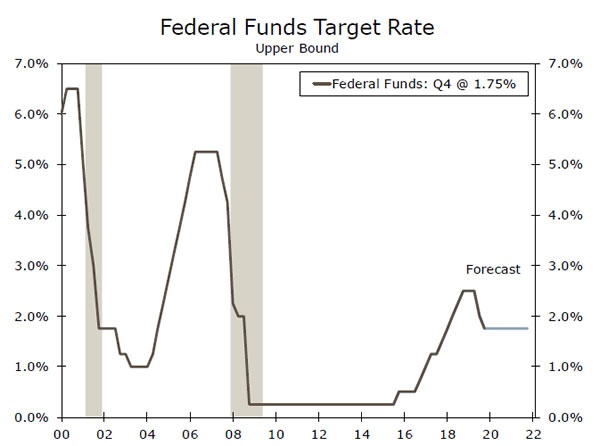

Referatet fra policymøtet som Federal Open Market Committee (FOMC) holdt 28.-29. januar ble offentliggjort denne uken. I lys av den tidligere utgitte korte uttalelsen og styreleder Powells påfølgende vitnesbyrd til kongressen, inneholdt referatet få overraskelser. FOMCs mantra, som ble gjentatt i referatet, er at den nåværende holdningen til pengepolitikken "sannsynligvis vil forbli passende for en tid." Kort sagt, Fed vil sannsynligvis forbli på vent i overskuelig fremtid, som også er vårt syn (toppdiagram).

Når det er sagt, var det to temaer som fanget vår oppmerksomhet. For det første hadde de fleste amerikanske aksjemarkedsindeksene steget til alle tiders høyder før FOMC-møtet (midtdiagram), og selskapsobligasjonsspreadene hadde holdt seg ganske stramme. Denne utviklingen slapp ikke unna oppmerksomheten til FOMC. Spesielt var det diskusjon om hvordan vedvarende lave renter kan føre til "sårbarheter i det finansielle systemet, inkludert gjennom økte låneopptak, finansiell innflytelse og verdsettelsespress." «Mange» komitémedlemmer erkjente at pengepolitikken ikke bør justeres systematisk på grunn av utviklingen i finansmarkedene. Kunnskapen om deres interaksjoner er rett og slett for upresis til å kalibrere politiske endringer. Hvis det er en rolle for politikken, ligger den i makroprudentiell/tilsynsområdet. Imidlertid antyder tonen i referatet at i det minste noen medlemmer av FOMC blir litt bekymret for noen sårbarheter de oppfatter kan bygge opp i det finansielle systemet.

Det andre temaet var strategigjennomgangen som har vært i gang i Fed de siste månedene. Fed har hatt et inflasjonsmål på to prosent de siste årene, men den har generelt underskridet dette målet (nederste diagram). Vedvarende underskridelse av målet kan presse inflasjonsforventningene, og dermed gjøre det vanskeligere å løfte inflasjonen opp igjen mot 2 prosent. Følgelig kan Fed til slutt tillate inflasjonen å overstige 2 prosent for en stund. Ingen avgjørelser er ennå tatt. FOMC forventer at strategigjennomgangen vil bli fullført rundt midten av året.

Kredittmarkedsinnsikt

Billån over tid?

Boliglånsøkonomien ser strålende ut, med misligholdsrater og gjeld i forhold til disponibel inntekt nær de laveste nivåene siden minst 2003. Lignende beregninger for andre former for forbruksgjeld har imidlertid gitt grunn til bekymring.

Forsinkelsesrater for billån, for eksempel, har økt ganske konsekvent de siste tre årene. New York Feds Q4 Household Debt and Credit-rapport viste at prosentandelen av saldo 90+ dager forsinkede nådde sitt høyeste nivå siden tredje kvartal 2011, da økonomien var i ferd med å komme seg etter den store resesjonen. Dette kan være bekymringsfullt hvis det reflekterer en bred forverring i kredittkvaliteten blant husholdningene, gitt billån har vært en viktig driver for gjeldsveksten det siste tiåret. Billån har stått for nesten en fjerdedel av husholdningenes gjeldsvekst siden Q3-2011. Størstedelen av denne autogjeldsveksten har imidlertid vært drevet av prime bowers. Andelen av nye lån og leieavtaler som går til subprime-låntakere er fortsatt under det langsiktige gjennomsnittet. Derimot har økningen i langsiktige saldoer i stor grad vært drevet av subprime-låntakere. Denne konsentrasjonen av mislighold antyder at økningen kan reflektere endringer i utlånspraksis i den nedre enden av kredittspekteret i stedet for svekket kredittkvalitet blant amerikanske husholdninger. Økende mislighold har ført til strammere standarder for billån i bankene, som det fremgår av Senior Loan Officer Opinion survey, men det er uklart om det samme kan sies for bilfinansieringsselskaper, som utgjør en uforholdsmessig stor andel av subprime-billån.

Emne av uken

Hvilke LEI er fremover?

Den ledende økonomiske indeksen (LEI) tok seg opp igjen i januar med en oppgang på 0.8 %, som markerte den største månedlige økningen på mer enn to år og brakte indeksen til et nytt høydepunkt. Videre viser revisjoner til desember – som tidligere hadde vist den første negative år-over-år-veksten siden 2009 – nå en økning på 0.09 %. Dette lindret sannsynligvis en viss bekymring for en nedgang, som vanligvis har blitt forfulgt av en negativ avlesning fra år til år i indeksen (øverste diagram). Likevel har LEI unektelig mistet momentum det siste året.

Vi driver ikke med unnskyldninger for data, og LEI antyder absolutt en nedgang i veksten. LEI overvekter imidlertid industrien, med mer enn halvparten av indeksen avledet fra den, og en nedgang i industrien tynger ikke den bredere økonomien slik den gjorde for en generasjon siden.

I det siste året har for eksempel produksjonen vaklet midt i usikkerhet rundt handelspolitikk og lavere global vekst, og den amerikanske økonomien fortsatte å ekspandere. En slik svakhet veide imidlertid uforholdsmessig mye for LEI. Selv om industrien kanskje ikke er så avgjørende som den en gang var, gir sektoren fortsatt mye av den sykliske impulsen til økonomien, og det er derfor vi også inkluderer produksjonsindikatorer i våre resesjonsmodeller.

Økningen på 0.8 % i LEI forrige måned brakte våre foretrukne resesjonssannsynlighetsmodeller ned til omtrent 1 % sannsynlighet for resesjon de neste seks månedene i Q1. Det er sammenlignet med omtrent 34 % sannsynlighet i Q4, som var den høyeste avlesningen siden den store resesjonen (nederste diagram). Den lavere sannsynlighetsprognosen i 1. kvartal forutsetter imidlertid at vi opprettholder vår nåværende posisjon de neste par månedene, noe som kan bli vanskelig hvis forstyrrelser fra koronaviruset som kommer ut av Kina smitter over på den amerikanske fabrikksektoren. Det betyr at hvis produksjonssektoren påvirkes negativt av viruset, kan vi igjen se våre anslagene for resesjonssannsynlighet øke høyere i de kommende månedene.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler