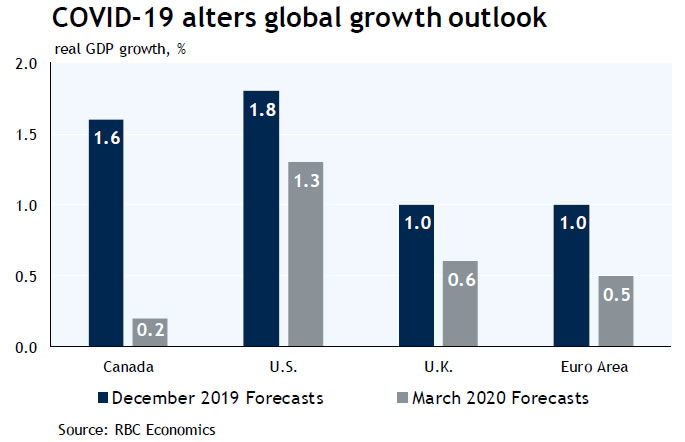

Koronaviruset øker det globale vekstbildet

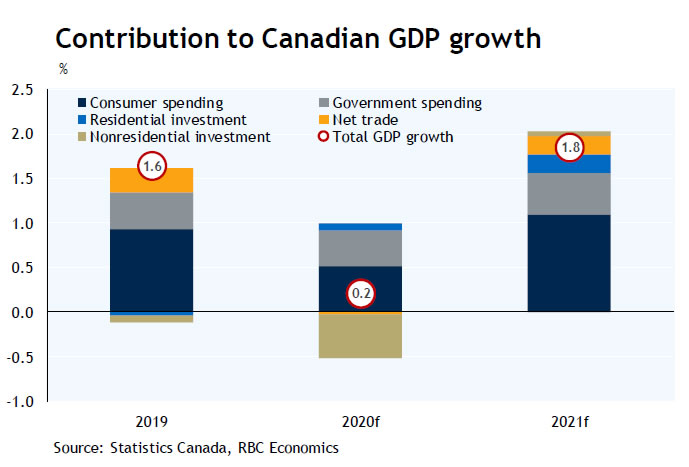

Siden vår siste oppdatering i desember, har utsiktene for verdensøkonomien blitt sterkt påvirket av spredningen av COVID-19 forsterket av den kraftige nedgangen i oljepriser som vil forsterke smerten ved virusrelaterte sjokk i oljeproduserende regioner. Sentralbankene har svart ved å senke renten. Regjeringer trer også inn med stimulansetiltak for å hjelpe til å stemple virkningen. Vil disse handlingene være nok? Finansmarkedene er fortsatt skeptiske, mens aksjemarkedene stuper og investorene løper mot sikkerheten til statsobligasjoner. Selv med aggressiv inngripen er det stadig mer sannsynlig at land rundt om i verden faller i lavkonjunktur i år. Dette gjelder spesielt i Canada hvor kombinasjonen av fallende oljepris og virusrelatert stopp sannsynligvis vil overvelde enhver løft som lavere renter og offentlige utgifter gir. Vi forventer at økonomien vil trekke seg sammen i andre kvartal og i tredje kvartal, og føre til en årlig vekst i Canada ned til bare 0.2%.

Finansmarkedene gir støtte for en global resesjon

Bekymringer for COVID-19s innvirkning på de globale økonomiske utsiktene økte i februar da finansmarkedene ekstrapolerte det som så ut som et beskjedent treff for verdensøkonomien til en fullverdig økonomisk nedtur. Da viruset spredte seg utenfor Kina, reagerte regjeringer og virksomheter aggressivt - å stenge skoler og avlyse hendelser og flyvninger, og i tilfelle av Italia, innføre et landsdekkende lockdown. Det direkte treffet til aktivitet fra avbrudd i globale forsyningskjeder sammen med fallende reise- og reiselivsaktivitet resulterte i nedjusteringer av 2020-vekstprognosene. OECD kuttet sin grunnprognose for sine medlemsland med 0.5 prosentpoeng og sa at det er en risiko for at treffet kan være så stort som 1.5 sider. Kina, økonomien som først ble påvirket, forventes nå å utvide i det tregeste tempoet siden 1990. Denne anslaget antar at en kraftig nedgang i første kvartal vil vise seg å være midlertidig. Nå forventes den avtagende avmakningen i Storbritannia og Euro-området å bli mer alvorlig, med den amerikanske økonomien på vei mot det tregeste året siden Great Reces-sion og Canada sannsynligvis gikk i resesjon. Disse nedgraderingene samsvarer nærmere med hva finansmarkedene forventer. Ruten i de globale aksjemarkedene fortsetter med verdensindeksen ned nesten 20% fra den 12. februar. Renter på statsobligasjoner som er prisgitt og antyder nå at sentralbankfolk kunne se at politikken beveger seg utover de ekstraordinære stimulerende nivåene som fulgte etter den store resesjonen.

Sentralbanker opptrer aggressivt

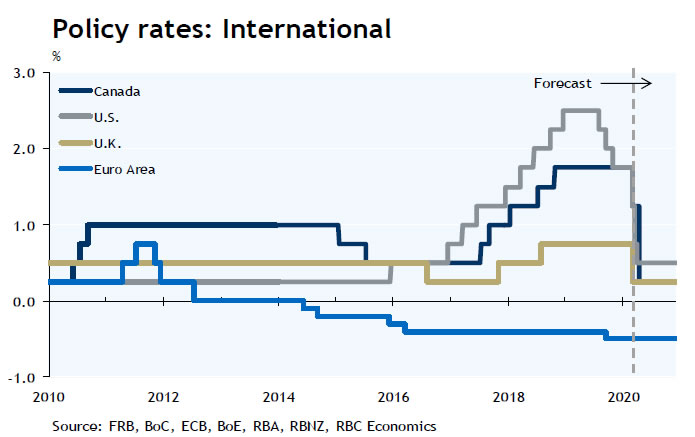

Investorenes etterspørsel etter et koordinert globalt politisk svar fikk sentralbankene først og fremst til å merke seg med den amerikanske sentralbanken som sitt første intermøte kutt til styringsrenten siden oktober 2008. Bank of Canada matchet Fedâ € ™ s 50 bps kuttes på sitt jevnlig planlagte møte dagen etter. Tar en side fra Fed, flyttet BOE foran et planlagt møte og senket rentene med 50 bps og implementerte en ordning for å støtte utlån til små bedrifter. ECB handlet også med målrettede tiltak inkludert kvantitativ lettelse og billig finansiering for bedriftssektoren. Vi forventer at sentralbanker med rom for å flytte rentene vil gjøre det i månedene fremover for å lette det økonomiske presset for husholdninger og bedrifter.

Regjeringer har og vil fortsette å avduke politikk som er rettet mot å støtte næringer og individer som er påvirket av viruset. I løpet av den siste uken er stimulansepakker annonsert i Storbritannia og i mindre grad i Canada. Regjeringer i USA og Europa forbereder også sine stimulansepakker. Datavakuum om viruseffekt Så langt har få økonomiske utgivelser utenfor Kina fanget viruseffekten. Kinas industris sentimentindeks falt til rekordlave i februar og fabrikk- og detaljhandelsaktivitet falt sannsynligvis, noe som understøtter kuttene i vekstprognosen. Kinesisk eksport stupte i februar. Vi forventer at lignende rapporter vil dukke opp i Europa etter hvert som skolens nedleggelser og avlysning av arrangementer vises i de økonomiske dataene. Vårt nåværende syn er at treffet utenfor Kina vil være mest tydelig i andre kvartal og se etter et negativt trykk i de fleste land vi følger.

Amerikanske politikere lener seg

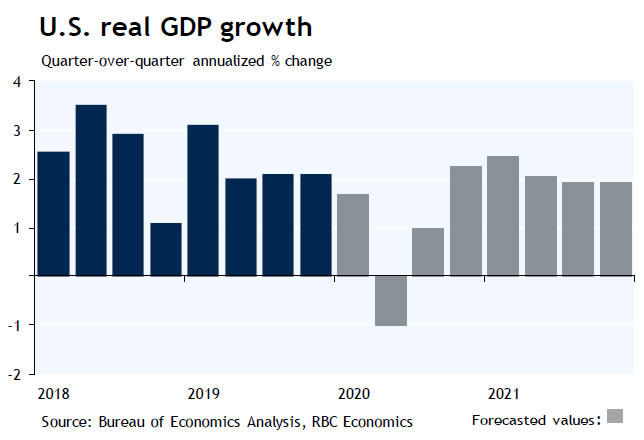

Amerikanske data har foreløpig ikke vist noen innvirkning fra viruset utenfor anekdotiske rapporter og panikk i finansmarkedene. Forbrukerne er i god form med jobber og sunne balanser, og den aktuelle tillitsavlesningen er fortsatt høy. Virksomheter står overfor utfordringer med forsyningskjedene avbrutt og resttoll på kinesisk import forårsaker belastninger og lavere oljepriser som tynger energiprodusenter. Men jokertegnet på kort sikt vil være utholdenheten og gjennomgripenheten til viruset og de påfølgende direktiver gitt av offentlige helsetjenestemenn. Kommende data om forbruker- og forretningstillit, reise- og reiselivsaktivitet og virksomhetenes evne til å få produksjonsinnsats vil øke veksten i andre kvartal. Baseprognosen vår krever at økonomien skal trekke seg sammen med en årlig rate på 1% i andre kvartal med økende sannsynlighet for at en utvinning vil bli forsinket til langt ut på året.

Feds aggressive reaksjon på den økende nedsiderisikoen hadde som mål å holde økonomiske forhold imøtekommende og tillit høyt. Vi forventer et rentekutt på 50 bps på møtet senere denne måneden med ytterligere 25 bps å følge. Pengepolitikken i seg selv vil ikke være i stand til å motvirke virkningen av viruset på kort sikt på noen bransjer, noe som betyr at myndigheter og andre byråer må gi målrettet finansiering og kan henvende seg til programmer som vanligvis brukes til å løse forstyrrelser forbundet med naturkatastrofer. Markeder overvåker Trump-administrasjonens svar med snakk om lønnsskattekutt, støtte til timelønnere påvirket av viruset og utsettelse av skattebetaling.

Hvorvidt viruset fortsatt kan inneholdes er et åpent spørsmål, men på dette stadiet antar vi at den største økonomiske effekten vil ha gått over i andre halvår. På den tiden bør kombinasjonen av lave renter og andre politiske tiltak arbeide for å gjenopprette tilliten. Vi forventer ikke en kraftig tilbakesending, men ser en gradvis tilbakevending til positiv vekst i løpet av andre halvår. På nett ser vi etter at den amerikanske økonomien skal vokse 1.3% i 2020, et halvt prosentpoeng lavere enn vår rapport i desember. Innen 2021, med valgsyklusen i 2020 også i bakspeilet, forventer vi at økonomien vil gå tilbake til et trendtakt på 1.8% og åpne døren for at Fed i det minste vil reversere noen av "hastighetskursene".

Resesjon i Canada forventet

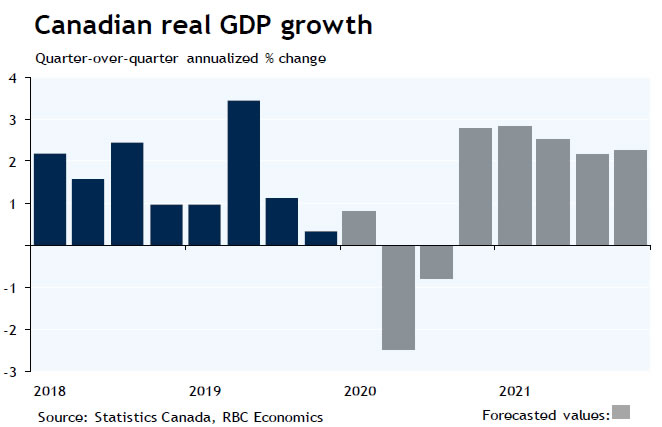

Overleveringen til 2020 var svak i Canada, med et realt BNP som økte i et smalt 0.3% årlig tempo i fjerde kvartal. De forbigående faktorene som veide veksten på slutten av fjoråret forsvant ikke helt. Hvis noe, ble nyfundne midlertidige faktorer forsterket av bekymringer knyttet til COVID 19 og stupende oljepriser. Bank of Canada trappet opp med et rentekutt på 50 bps 4. mars og en forpliktelse til å gjøre ytterligere justeringer etter behov for å begrense innstramningene i økonomiske forhold knyttet til bredere kredittoppslag og fallende aksjekurser. Vi forventer at de vil kutte styringsrenten med ytterligere 100 bps.

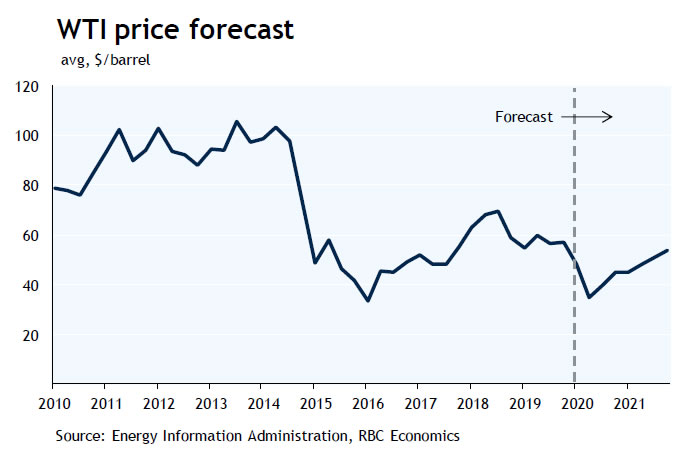

Oljeprisfall gir mer ulemper for utsiktene

En annen sterk styrke for de økonomiske utsiktene på kort sikt er stupet i oljepriser som skjedde etter en konflikt mellom Saudi-Arabia og Russland om oljeproduksjon. Uenigheten resulterte i at Saudi-Arabia kunngjorde at den ville øke produksjonen og redusere prisene fra 1. april. Oljepriser var allerede under press da koronaviruset veide på etterspørselen etter drivstoff. Den globale referanseprisen, West Texas Intermediate, ligger mer enn 50% under den nylige toppen den 6. januar 2020. Sterkt lavere oljepriser stave nok en periode med belastning for de oljeproduserende provinsene og et treff for landets inntekter.

Vi har foretatt betydelige nedjusteringer av prognosen, og ser nå etter at det virkelige BNP skal øke i et beskjedent tempo på 0.8% i 1. kvartal, etterfulgt av to kvartalsvise fall på henholdsvis 2.5% og 0.8% i Q2 og Q3. Vår grunnleggende antakelse er at virkningen av viruset vil gå sin gang ved utgangen av første halvår, men vedvaren av lave oljepriser vil hindre økonomien i å komme seg. Nøkkelen til utsiktene på kort sikt og bedringens tempo vil være politikkenes svar fra myndighetene. Den føderale regjeringens plan for å gi støttetiltak for å dempe virkningen av viruset inkluderte økte overføringer av helsehjelp og økt arbeidsledighetsforsikring, selv om begge programøkningene var relativt begrensede. Vår prognose forutsetter at det føderale budsjettet 30. mars vil omfatte ekstra støtte.

Svakheten i råvarepriser, inkludert olje, vil tynge noen viktige sektorer i økonomien på kort sikt. Graden av press på servicesektoren forventes å øke i løpet av de neste månedene. Vi forventer at den største negative effekten fra koronaviruset vil dukke opp i 2. kvartal med vekten fra lavere oljepriser som veier på økonomien i tredje kvartal. Fallende reise- og underholdningsaktiviteter vil smitte over i andre deler av økonomien. Forstyrrelser i forsyningskjedene og fallende ekstern etterspørsel vil ha negative følger for den kanadiske industrisektoren.

I fjorårets siste kvartal forventer vi at økonomien vil ta seg mer opp, og vente på et bedre 2021. Likevel forventer vi ikke at økonomien vil kompensere for tap i 2020 raskt, gitt slaget på husholdningenes tillit og innvirkning av enda en nedleggelsesrunde i olje- og gassektoren.

Bankens rentekutt for å fortsette

Mens lavere rente åpnet døren for oppgangen i Canadas boligmarked som fortsetter, vil treffet for finansielle eiendeler og utsiktene til at lavkonjunktur vil føre til kutt i jobben, begrense aktiviteten. Vi forventer permittering og tap av jobber i noen sterkt utsatte næringer, men forventer at mange av disse vil vise seg midlertidige, selv om det er større risiko for varige permitteringer i energisektoren. Gitt arbeidsmarkedets nåværende tetthet, er det lite sannsynlig at arbeidsgivere vil være raske til å kutte arbeidstakere gitt utfordringene forbundet med å trene når økonomien spretter tilbake.

Bank of Canada måtte veie risikoen mellom økonomien som stopper opp og lavere renter for å forhindre gjeldsakkumulering da den tok sin beslutning om politikk. Kuttet på 50 bps viser tydelig at den ser på større risiko for at økonomien kommer fra husholdninger og bedrifter som melder seg ut og forverrer det som allerede var en svekkende trend i vekstutsiktene. Gitt det høye nivået av usikkerhet rundt utsiktene innenlands og globale forstyrrelser, forventer vi at banken vil øke politikkstøtten på kommende møter og spår at dagrenten vil falle slik at den tilsvarer rekordlave på 0.25%.

Den kanadiske dollaren led mens oljeprisene falt og risikoaversjon så investorer svinge i amerikanske dollar. Utsiktene for valutaen vil bli dominert av disse to faktorene fremover, ettersom pengepolitikken i begge land sannsynligvis vil lette ytterligere. Vi ser ytterligere ulemper for Canadas dollar i det nåværende angstfylte miljøet og vedvaren av lave oljepriser og spår at valutaen vil fortsette å svekkes til midten av året før den kommer seg beskjedent.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler

{kind=link}