Kortfattet sammendrag

Tidligere i år gikk Federal Reserve opp til utfordringen med en global pandemi og gjenopprettet orden og likviditet til raslede finansmarkeder gjennom rentekutt, kjøp av programmer og et omfattende program med kreditt- og likviditetsfasiliteter for å puste liv i økonomien. Kampen mot viruset har imidlertid hatt noen dårlige runder de siste ukene. Etter en oversikt over økonomiske data som er bedre enn forventet, er det en gjennomgripende følelse av at streiken er klar for avbrudd midt i økende tilfeller av COVID-19 som har ført til at mange stater har pause eller, i noen tilfeller, ruller tilbake, gjenåpner planer .

Fed politiske beslutningstakere har blitt trukket tilbake til den virkeligheten og har advart om at nyere forbedringer i økonomiske data, særlig rosenrøde arbeidsgevinster, kan være flyktige. "En tykk tåke med usikkerhet omgir oss fortsatt, og ulemper ved risikoen dominerer" er hvordan Fed-guvernør Lael Brainard sa det i en tale tidligere denne måneden. Kommentarene fulgte lignende kommentarer fra andre Fed-høyttalere, inkludert Richmond Fed-president Thomas Barkin, som advarte om at arbeidsledigheten kan øke igjen når arbeidsgivere tar tak i en lavkonjunktur som kan være lengre enn først antatt. Men den stadige trommelen for kommentarer vil avta når vi nå har gått inn i blackout-perioden for møtet 29. juli, perioden hvor Fed-politikere avstår fra offentlig kommentar rett før et planlagt møte.

Den viktigste takeawayen fra møtet den 10. juni i Federal Open Market Committee (FOMC) var et løfte fra komiteen om å gjøre "hva det måtte være" for å gjenopplive den amerikanske økonomien. Til tross for hånddreining om det forestående nedfallet fra økt sakstelling de siste ukene, forblir de økonomiske dataene anstendige, i det minste så langt. Følgelig vil en formell utrulling av fremtidig veiledning, som vi drøfter nærmere i ettertid, være for tidlig for FOMC-møtet 29. juli, etter vårt syn. Når det er sagt, når den formelle strategivurderingen, som har vært i gang i omtrent et år, er fullført og tåken har løftet de økonomiske dataene, forventer vi at FOMC vil ta i bruk en form for eksplisitt veiledning, om ikke 16. september møte (det siste før valget) og deretter på sitt 5. november-møte.

Yield curve control (YCC) er en annen idé som seriøst vurderes, selv om vi også tviler på at den vil bli implementert på dette møtet. Fortsatt har fordelene med YCC blitt utpekt av forskjellige Fed-høyttalere de siste ukene, og som vi beskriver i denne rapporten, har den hatt noen ønskelige politiske utfall i økonomier der den er prøvd, inkludert en langsommere utvidelse av sentralbankens balanse .

Vil FOMC ta i bruk en eller annen form for "fremoverveiledning"?

"Fremoverveiledning" er et verktøy som FOMC kan bruke for å endre forventningene til husholdninger og virksomheter. Ved å forplikte seg, enten eksplisitt eller underforstått, til en fremtidig vei for rentetilførte midler, kan komiteen påvirke renten på lengre sikt og dermed gjeldende utgiftsbeslutninger fra husholdninger og virksomheter. For eksempel kan en forpliktelse om å avstå fra monetær innstramming i en lengre periode legge presset ned på 10-årig statsrente, som de fleste langsiktige pantelån er basert på. Lavere boliglånsrente kan øke salget av nye boliger og boliger starter.

Fremoverveiledning kan ta noen få former. For det første kan FOMC forplikte seg til en fremtidig vei for satsingen på fôrede midler over en viss tidshorisont, og FOMC innledet først denne tilnærmingen i umiddelbar kjølvannet av finanskrisen. I desember 2008, da komiteen sank den tilførte fondssatsen fra 1.00% til et målområde fra 0.00% til 0.25%, bemerket FOMC også at "svake økonomiske forhold sannsynligvis vil gi grunn til eksepsjonelt lave nivåer av føderale fondsrenter i noen tid .” Komiteen ble etter hvert mer spesifikk i august 2011 da den sa at lave priser sannsynligvis vil være passende "i hvert fall til midten av 2013." På påfølgende møter utvidet FOMC etter hvert sin tidsbaserte fremtidsveiledning til "i det minste til slutten av 2014" og deretter til "minst til midten av 2015."

Fremadrettet veiledning kan også ha form av noen terskelbaserte utfall, for eksempel arbeidsledighet eller inflasjonsnivå. Dette er den tilnærmingen FOMC tok i bruk i desember 2012 da den sa at lave rater ville være passende “minst så lenge arbeidsledigheten forblir over 6 ½ prosent, anslås inflasjonen mellom ett og to år frem til å være mer enn en halv prosentpoeng over komiteens mål på 2 prosent på lengre sikt, og inflasjonsforventningene på lang sikt fortsetter å være godt forankret. Men da arbeidsledigheten nærmet seg 6 ½ prosent uten en merkbar økning i inflasjonen, endret FOMC terskelen for arbeidsledigheten til “under” 6 ½ prosent. Komiteen la etter hvert henvisningen til arbeidsledigheten.

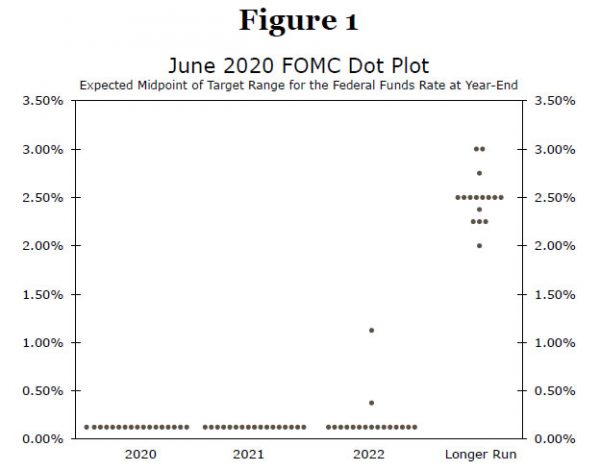

Endelig er det en tredje form for fremtidig veiledning som er litt mer implisitt enn de eksplisitte formene for tidsbasert eller terskelbasert veiledning. Det vil si at komitémedlemmer gir sine individuelle vurderinger kvartalsvis for "passende pengepolitikk" via "prikkplottet." Som vist i figur 1, trodde alle 17 komitémedlemmer på tidspunktet for FOMC-møtet i juni at det ville være hensiktsmessig å holde målområdet for tilførte midler mellom 0.00% og 0.25% gjennom slutten av 2021. Femten komitémedlemmer mente at det ville være hensiktsmessig å holde rentene på vent gjennom slutten av 2022.

FOMC vurderer fremtidig veiledning som en del av sin pengepolitiske “verktøysett” fordi den kan bidra til å redusere de langsiktige rentene. I den forbindelse forble avkastningen på den 10-årige statssikkerheten generelt under 3% fra 2012 til 2015. Men ettersom den forrige diskusjonen også gjør det klart, kan fremtidig veiledning, enten tidsbasert eller terskelbasert, være forvirrende for markedsaktørene hvis målstolene fortsetter å bevege seg. Derfor kan ikke de langsiktige rentene synke like mye hvis markedsdeltakerne ikke er klare over Feds intensjoner.

Protokollen fra FOMC-møtet 29. juni avdekket at ”de fleste” komitémedlemmer mente at FOMC “burde formidle en mer eksplisitt form for fremtidig veiledning for banen til den føderale fondssatsen… etter hvert som mer informasjon om banens økonomi blir tilgjengelig. ” Men referatet minnet også leserne om at Federal Reserve for tiden foretar en gjennomgang av sin pengepolitiske strategi og taktikker, og at "mange" komitémedlemmer trodde at den gjennomførte gjennomgangen "vil bidra til å tydeliggjøre nærmere hvordan komiteen har til hensikt å føre pengepolitikk fremover .” Tidligere uttalelser fra Fed-tjenestemenn antyder at gjennomgangen vil være fullført innen slutten av sommeren.

Etter vårt syn vil utvalget trolig ikke vedta en eksplisitt form for fremtidig veiledning på FOMC-møtet 29. juli. Ikke bare er økonomiens "bane" fremdeles høyst usikker på dette tidspunktet, men vi stiller spørsmål ved om Fed har fullført sin strategivurdering ennå. Når det er sagt, ser vi etter at FOMC skal ta i bruk en form for eksplisitt veiledning på møtet 16. september, eller senest på det planlagte møtet 5. november.

Hva er de forskjellige typene av avkastningskurvekontroll?

I løpet av de siste månedene har spekulasjonene fortsatt å bygge om at Federal Reserve etter hvert kan ta i bruk en YCC-policy. Men hva er egentlig avkastningskurvekontroll? På sitt mest enkle nivå er YCC en policy der en sentralbank eksplisitt gir eller målrenter renter på ett eller flere steder langs landets rentekurve for statsobligasjoner. På et mer granulært nivå kan YCC ta mange former, hvorav noen diskuterer nedenfor.

USA har faktisk historisk erfaring med YCC. Under andre verdenskrig avkortet Federal Reserve avkastningen mer eller mindre over hele statskurvekurven for å holde den føderale regjeringens låneutgifter lave og stabile under krigen.1 Midt i 1942 ble statskassens avkastningskurve fastsatt under krigen. , forankret i fronten med en 0.375% obligasjonsrente og 2.5% lang obligasjonsrente. For å håndheve denne politikken kjøpte Fed langs kurven etter behov for å opprettholde de faste satsene. Følgelig økte gjeldsskulden fra 58 milliarder dollar ved utgangen av 1941 til 276 milliarder dollar ved utgangen av 1945 (en økning på 375%), men Feds System Open Market Account gikk fra 2.25 milliarder dollar til 24.3 milliarder dollar (en økning på 980%) over samme periode. Disse kjøpene var med på å sikre at nivå og form på avkastningskurven forble i tråd med Feds ønskede mål.

Nylig vedtok Bank of Japan (BoJ) en YCC-politikk i september 2016. BoJ begynte å målrette avkastningen på 10-årige statsobligasjoner til "rundt null prosent", som var nær den rådende renten den gang. Opprinnelig var det et svingningsbånd på +/- 10 bps, men dette ble utvidet til +/- 20 bps i juli 2018. I mars 2020 vedtok Reserve Bank of Australia (RBA) sin egen YCC-policy, med mål om et 3-årig statsobligasjonsrente på 0.25%.

På det siste FOMC-møtet diskuterte deltakerne disse tre erfaringene og veide fordeler og ulemper ved forskjellige YCC-tilnærminger. Hovedfordelen med enhver YCC-policy er noe åpenbar; ved eksplisitt å sette et mål på suverene obligasjonsrenter og love å kjøpe obligasjoner som nødvendig for å oppfylle dette målet, kan Federal Reserve kontrollere renten på en mye mer fullstendig måte enn den kan ved å sette den tilførte fondskursen eller kjøpe en fast dollar på bindinger. Sagt på en annen måte, ved "vanlig" kvantitativ lettelse, angir Fed mengden obligasjoner den vil kjøpe, men lar prisen på obligasjonen flyte. I YCC setter Fed prisen, og lar mengden obligasjoner den kjøper svinge. Med et så godt grep om avkastningskurven kan Fed føre rentene lavere over hele kurven, eller i det minste forhindre dem i å stige mye.

Men hvilke av disse tre alternativene ville FOMC mest sannsynlig velge, bør den gå ned i dette kaninhullet? Som et første punkt ser utvalget fortsatt ut til å være i det minste noe på vakt mot YCC-politikken. I følge møteprotokollen fra juni, indikerte “nesten alle deltakere” at de hadde mange spørsmål angående kostnader og fordeler ved YCC-policyene i USA. Som sådan tviler vi på at FOMC vil vedta en YCC-policy av noe slag på sitt kommende juli-møte.

Men diskusjonen vil trolig fortsette på det kommende møtet, og RBA-tilnærmingen er oss som den mest sannsynlige for å få ytterligere diskusjon. FOMC signaliserte like mye i juni-minuttene og la merke til at "blant de tre episodene som ble diskutert i personalpresentasjonen, så deltakerne generelt den australske opplevelsen som mest relevant for nåværende forhold i USA." WW-stil YCC slår oss som svært usannsynlig når som helst snart, med BoJ-tilnærmingen bare marginalt mer sannsynlig. Å avdekke avkastningen på lengre ende av kurven vil potensielt gi mer innkvartering, men hvor mye lavere kunne disse avkastningene egentlig gå? Under andre verdenskrig var det lettere å opprettholde en solid oppover skrånende avkastningskurve gitt det høye nivået av absolutte avkastninger som rådde på den tiden. Og mer nylig i Japan vedtok BoJ en negativ styringsrente, delvis for å bidra til å holde kurven oppover skrånende. Hvis Fed ikke er villig til å gå negativt, noe vi mener er sant på dette tidspunktet, kan 10-årsavkastningen bare falle omtrent 25 bps før statskurvekurven ville være omtrent så flat som i Japan. En statskurvekurve som var så flat i en lengre periode, kunne forårsake utfordringer, særlig for bankens lønnsomhet, med bare begrensede fordeler fra den relativt lave avkastningen.

Videre er denne tilnærmingen i hovedsak en eksplisitt bakstopp i finanspolitikken, ettersom Fed samtykker i å holde både korte og lengre daterte avkastninger begrenset uavhengig av hvor mye den føderale regjeringen låner. Deltakerne på møtet i juni uttrykte bekymring for dette og sa at "under avkastningskurve målretting politikk, kan pengepolitiske mål komme i konflikt med mål for offentlig gjeldsstyring, noe som kan utgjøre en risiko for sentralbankens uavhengighet." Selv etter at XNUMX. verdenskrig ble avsluttet, tok det Fed seks år før det ble oppnådd en avtale med statskassen som gjorde at sentralbanken eksplisitt kunne stoppe bakstopp fra føderale lån. Andre FOMC-deltakere uttrykte bekymring for utilsiktet innstilling av avkastningslokaler til "upassende nivåer", ettersom langsiktig avkastning bestemmes av vanskelige å vite faktorer som inflasjonsforventninger på lengre sikt og nøytral realrente på lengre sikt.

Den største fordelen med RBA-modellen er at den til en viss grad bare er en forlengelse av fremveiledning. Som omtalt tidligere har Fed allerede signalisert gjennom prikkplottet at medianprojeksjonen blant FOMC-deltakere ikke inkluderer en renteheving gjennom 2022, eller to og et halvt år fra nå. Avkastning av avkastning på mellomdelen av kurven, for eksempel på 3-års punktet, ville bidra til å forsterke denne meldingen. Markeder er allerede priset for at den føderale fondskursen forblir på null gjennom mellomlang sikt (figur 2), men en YCC-policy gjennom mellomdelen av kurven kan bidra til å forhindre at forventningene endrer seg for tidlig, slik det skjedde under "taper tantrum" i midten av 2013.

I tillegg er en annen fordel med YCC-policyene i både Australia og Japan at ved å innføre et eksplisitt mål har de respektive sentralbanker generelt ikke hatt behov for å delta i betydelige kjøp for å opprettholde målet. Sentralbankenes troverdige forpliktelser er nok til å holde markedet priset på målene uten å trenge aggressiv inngripen. BoJs kjøp av suverene obligasjoner avtok betydelig etter at YCC ble vedtatt (figur 3). I Australia har RBA knapt kjøpt statsobligasjoner etter den innledende kjøpsrunden for noen måneder siden. Sammenlign erfaringene med den nåværende situasjonen i USA, der Federal Reserve kjøper 80 milliarder dollar per måned i statspapirer på ubestemt tid, til tross for at avkastningen stort sett er uendret de siste månedene.

Hva om Fed ved å vedta en YCC-kontrollpolitikk kunne holde avkastningen på sitt nåværende nivå, uten å måtte fortsette å utvide balansen? Fed-guvernør Brainard antydet om denne muligheten i en nyere tale, og antydet at "det kan komme en tid hvor det er nyttig å styrke troverdigheten til fremtidig veiledning og minske belastningen på balansen med tillegg av mål på kort til middels ende av avkastningskurven. ” Dermed vil vi se etter ledetråder på pressekonferansen 29. juli og i de påfølgende referatene av møtet at FOMC mer eksplisitt vurderer en YCC-politikk i tråd med den som ble vedtatt i Australia.

1 For videre lesing, se Garbade, KD (februar 2020). "Administrere Treasury Yield Curve på 1940-tallet." Federal Reserve Bank of New York Staff Reports.

Chaurushiya, R. & Kuttner, K. (juni 2003). “Targeting the Yield Curve: The Experience of the Federal Reserve, 1942-51.” FOMC-notat.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler