Det er NFP-uke, og mens investorer kjemper mot vaksineoptimismen mot det kortsiktige mørket, kan den siste jobbrapporten fra USA avgjøre hvilken vei sentimentet svinger videre. Canada vil også publisere jobbtall sammen med BNP-utskriften for tredje kvartal. Reserve Bank of Australia vil i mellomtiden starte desemberrunden med sentralbankmøter. I Europa vil man se blinkende inflasjonstall i påvente av ECBs neste trekk. Men midt i den travle økonomiske kalenderen, er det Brexit og et OPEC+ møte som har potensialet til å produsere mest volatilitet.

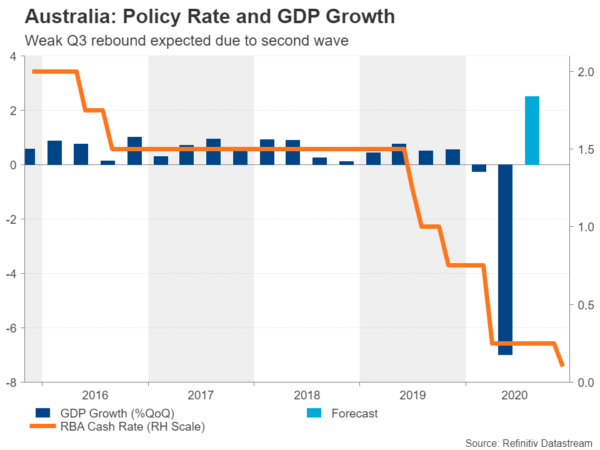

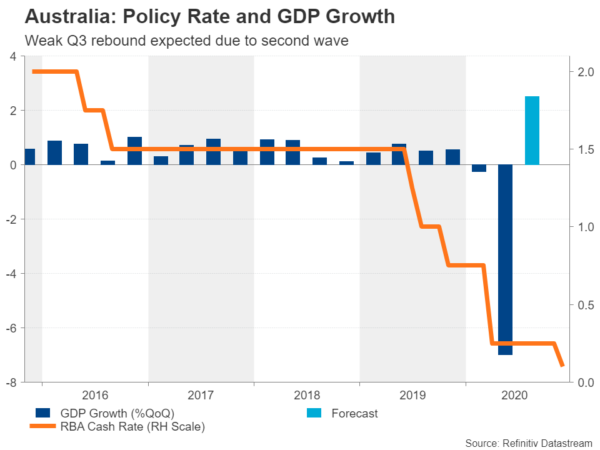

RBA å stå klapp; Q3 BNP for å kaste lys over bedring

Etter den avgjørende politiske handlingen i november, er RBA nesten sikker på å holde ilden på desembermøtet på tirsdag. Det er også liten sjanse for at beslutningstakere vil endre utsiktene sine så snart, selv om neste ukes data peker på en svak opptur i BNP fra rekordnedgangen i Q2. Nedskjæringen i kontantraten og utvidelsen av kjøp av eiendeler annonsert tidligere denne måneden var delvis som svar på Australias andre bølge. Det er derfor usannsynlig at svake tall vil forårsake mye alarm i banken.

Mengden av data vil begynne på mandag med kreditt fra privat sektor for oktober, etterfulgt på tirsdag av byggegodkjenninger for samme måned og netto eksportbidrag for tredje kvartal. BNP-rapporten for tredje kvartal kommer på onsdag, og i slutten av uken på fredag er detaljsalget i oktober.

Etter å ha blitt rammet av et andre stort Covid-utbrudd så tidlig som i september, tok Australias første V-formede bedring en brå slutt. Men tidlige indikatorer tyder på at den økonomiske nedgangen fra de strammede virusbegrensningene i september ikke var så alvorlig som våren, med produksjonen som gikk kraftig tilbake i oktober.

Ikke desto mindre kan et skuffende sett med tall fortsatt tyne den australske dollaren hvis de faller sammen med en mørkere markedsstemning, og tjene som en påminnelse om den lange reisen mot normalitet. Aussie-handlere vil også følge med på produksjons-PMI-er fra Kina neste uke.

Kinas offisielle produksjons- og ikke-produksjons-PMI-er utgis på mandag, med Caixin/Markit-produksjons-PMI som kommer opp på tirsdag. Disse har kapasitet til å løfte markedssentimentet hvis de overrasker på oppsiden. Men gitt at risikoaktiva allerede er høye på baksiden av de positive vaksinenyhetene, vil ethvert løft sannsynligvis bli begrenset. Den store testen for aussie, spesielt, vil være om den kan strekke gevinstene sine utover motstandsområdet $0.7375.

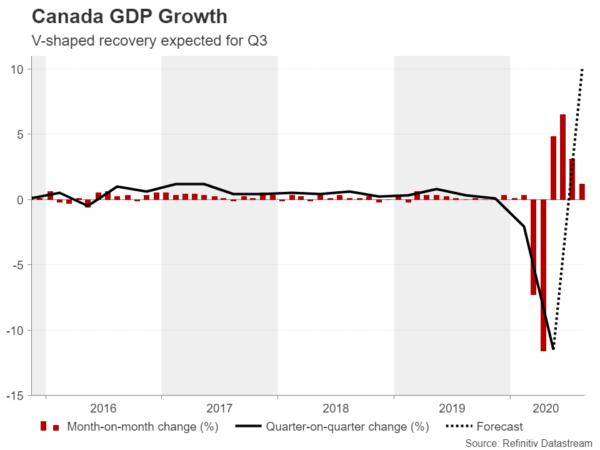

Sysselsetting i fokus når Canada bukker under for andre bølge

Canada vil være et annet land som rapporterer BNP-tall (forfall på tirsdag), selv om oppgangen forventes å ha vært mer solid enn Australias i tredje kvartal. Etter en rekordstor kvartalsnedgang på 11.5 % i 2. kvartal, anslås Canadas økonomi å ha gått tilbake med 10 % i løpet av de tre månedene frem til september.

Imidlertid har nye koronavirustilfeller i Canada steget høyere siden september, og daglige infeksjoner har nå passert toppen fra den første bølgen. Som tilfellet har vært i Europa og noen stater i USA, har restriksjoner over hele landet blitt jevnet opp, med noen byer som Toronto som er satt under lockdown.

Så mye av fokuset nå er på fjerde kvartal, og fredagens jobbrapport vil bli overvåket for tegn på at de nye virusbegrensningene begynte å skade arbeidsmarkedet i november. Dårlige sysselsettingstall kan få Bank of Canadas beslutningstakere til å tenke seg om to ganger før de slår ned sine kvantitative lettelser, slik de gjorde i oktober. Men bortsett fra noen "rekalibreringer", forventes BoC i stor grad å holde seg på vent i overskuelig fremtid, slik at den kanadiske dollaren sannsynligvis vil ta signalene fra bredere risikoappetitt, så vel som resultatet av OPEC+-møtet.

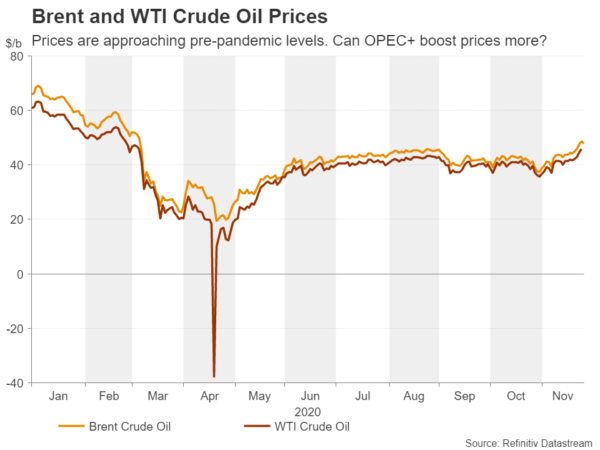

OPEC og ikke-OPEC for å diskutere utvidelse av kutt

Store oljeprodusenter vil holde et todagers møte mandag og tirsdag for å avgjøre om de eksisterende kuttene på 7.7 millioner fat per dag skal forlenges inn i 2021. Det er store forventninger til at OPEC og deres allierte utenfor OPEC vil utvide produksjonskvotene med minst ytterligere tre måneder, muligens med seks måneder. Etter vaksinegjennombruddet – som ikke bare har hevet etterspørselsutsiktene for olje betraktelig, men prisene har allerede begynt å stige i påvente – kan en forlengelse på mer enn tre måneder vise seg å være litt av et press for noen medlemmer.

Flere land har gått sammen med de enorme kuttene ganske motvillig, og noen som Libya og Nigeria støtter kanskje ikke ytterligere utvidelser med mindre de får unntak. Dette utgjør en potensiell risiko for oljeprisen neste uke, da deres nesten én måned lange rally vil være sårbart for en bratt nedsidekorreksjon dersom OPEC+ ikke kommer til enighet.

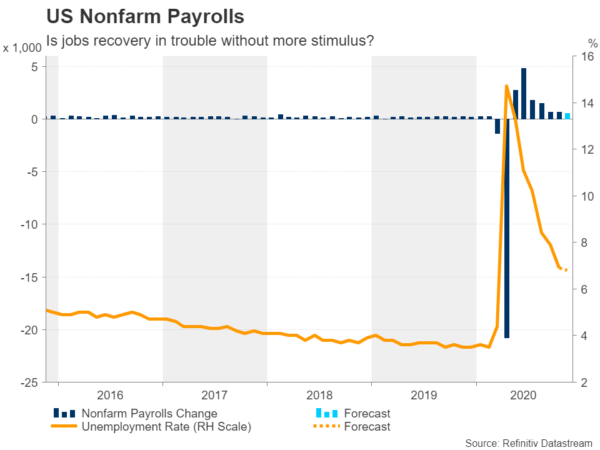

Alle øyne rettet mot NFP da Fed holder markedene i mørket

Meldingen som sendes av Federal Reserve de siste ukene har vært ganske konsistent: økonomien trenger fortsatt monetær og finanspolitisk støtte. Fed har imidlertid gitt lite bort når det gjelder hvor mye ekstra hjelp de tror økonomien trenger nå som virustilfeller i USA kommer ut av kontroll igjen og statskassen har kuttet finansieringen til viktige nødlånsprogrammer. Det var noen hint fra referatet fra politikkmøtet i november om at det kan ligge på kortene å øke størrelsen på kjøp av eiendeler, men investorenes beste alternativ kan være å gå gjennom neste ukes viktige datahendelser.

Ting vil få en treg start på mandag med Chicago PMI for november og ventende boligsalg for oktober. Men på tirsdag vil ISM-produsentens PMI stå i sentrum. Investorer vil følge med for å se om indeksen modererte seg i november fra den nesten to-årige høyden i oktober. ISMs PMI for ikke-industri var like sterk i oktober, så alle tegn på torsdag om at tjenestesektoren avtok i november kan stimulere forventningene om Fed-handling neste måned.

Det største høydepunktet blir imidlertid fredagens jobbtall. Ikke-farm lønn er anslått å ha økt med 520k i november, ned fra 638k tidligere. Den mindre økningen betyr at arbeidsledigheten anslås å gå ned med bare 0.1 poeng til 6.8 %.

Hvis målingene for sysselsetting og arbeidsløshet er mye dårligere enn forventet, kan de gå et stykke inn i å prise flere Fed-lettelser i desember. Den amerikanske dollaren nærmer seg raskt et 3-måneders lavmål mot en kurv av valutaer, og disse tapene kan forsterkes hvis dataene peker på en løsere pengepolitikk på kort sikt.

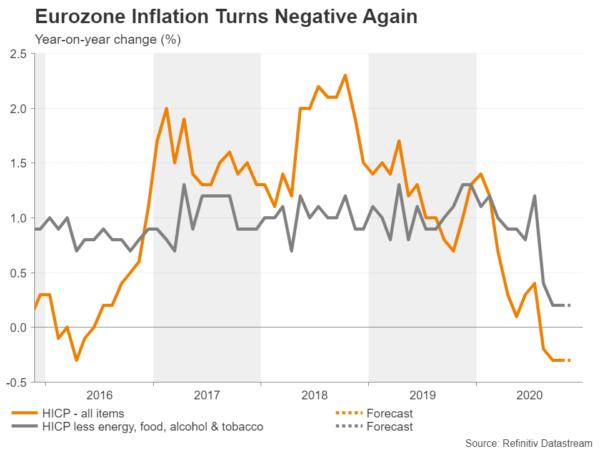

Eurosonedata for å understreke behovet for mer ECB-stimulering

Fed er ikke den eneste sentralbanken under økende press for å gjøre mer for å styrke oppgangen ettersom den europeiske sentralbanken også er i søkelyset når møtet 10. desember nærmer seg. Men i motsetning til Fed, har ECB vært mer imøtekommende med å signalisere ytterligere tiltak etter at store deler av Europa ble tvunget til å gå inn i tøffe restriksjoner i november. Det er allerede et synlig treff på økonomien, med PMI for tjenester som stuper til det laveste siden mai i novembers foreløpige estimat.

De endelige målingene av novembers PMI-er kommer på tirsdag (produksjon) og torsdag (tjenester). Den andre hovedutgivelsen for euroområdet er flash-inflasjonsanslaget, også på tirsdag. Eurosonens overordnede inflasjonsrate anslås å holde seg uendret på -0.3 % å/å i november.

Oppbyggingen av negativt prispress fra viruskrisen vil være en annen grunn for ECB til å styrke sin pandemirespons. Politikere har bagatellisert den økende deflasjonsrisikoen, men jo lenger det tar før inflasjonen stiger komfortabelt tilbake over 0 %, jo vanskeligere vil det være for dem å late som om de ikke er bekymret.

Et annet problem for ECB er den appresierende euroen, som akkurat nådde en 3-måneders høyeste på $1.1940, ikke langt fra $1.20-nivået som har en tendens til å utløse et rødt varsel i banken. Euroen har økt i det siste på bakgrunn av en mykere amerikansk dollar, selv om økonomien i eurosonen er i mye mer alvorlig situasjon enn USAs. Men med mindre det er en stor risikohendelse, vil det være vanskelig for dollaren å sette et comeback.

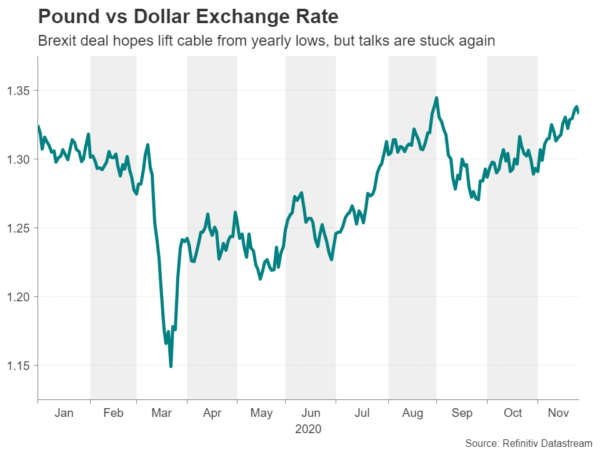

Ny tvil om brexit-fremgangen

En slik risikohendelse kan utløses av en kollaps i Brexit-samtalene. Forhandlinger mellom Storbritannia og EU for en handelspakt etter Brexit pågår, og selv om de to sidene angivelig har blitt enige om rundt 95 % av avtalen, er de resterende 5 % det som kan gjøre eller bryte den. De utestående sakene har ikke endret seg; fiskeri, like konkurransevilkår og tvisteløsning er områdene hvor det fortsatt må inngås kompromisser.

Men med mindre enn fem uker før overgangsperioden slutter 31. desember, begynner tiden å finne en løsning på disse forskjellene raskt ut. Mandag blir sett på som den siste realistiske fristen hvis en avtale skal godkjennes i tide, selv om EU ser på muligheten for å implementere avtalen foreløpig og ratifisere den senere i 2021.

Pundet har falt på usikkerheten om hvor sluttfasen av forhandlingene er på vei. Etter å ha økt kraftig i håp om at en avtale er innen rekkevidde, kan kabelen falle sammen hvis det ikke blir enighet i løpet av den kommende uken. Når det er sagt, vil svakhet i dollar og håp om en "midlertidig" avtale sannsynligvis begrense ethvert salg i et slikt scenario.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler