Euro gjenoppretter mildt i begynnelsen av den amerikanske økten, etter at ECB sa at ulemperisikoen for de økonomiske utsiktene er mindre uttalt. Selv om det fortsatt er en av de dårligste resultatene for uken, sammen med Dollar, Yen og sveitsiske franc. Greenback er tydeligvis fortsatt under press foreløpig, etter verste enn forventede data om arbeidsløse krav. Kanadisk dollar leder nå andre råvarevalutaer og Sterling høyere, etter at BoC-guvernør Tiff Macklem sa at det ikke er behov for mer stimulans basert på basissaken.

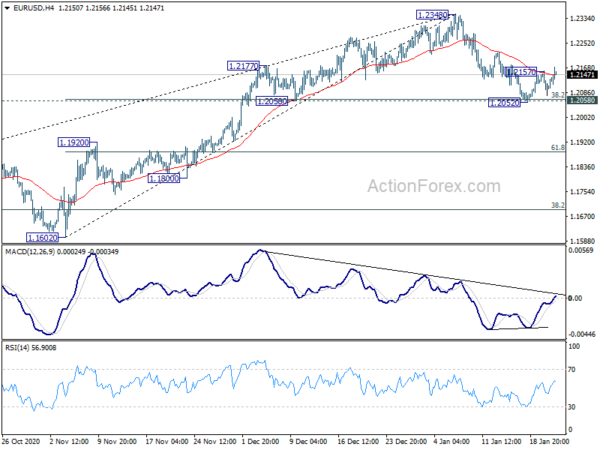

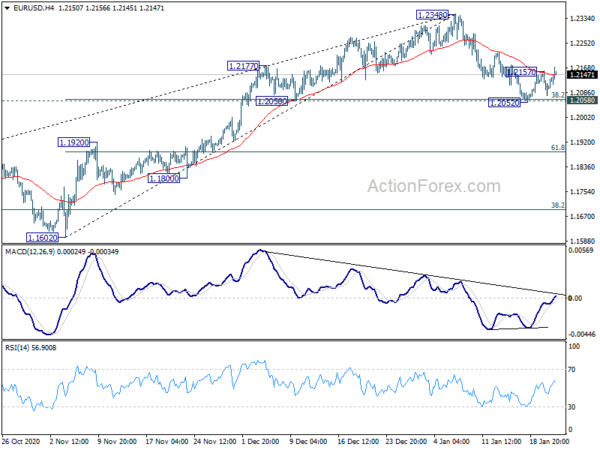

Rent teknisk bekrefter EUR / USDs brudd på 1.2157 mindre motstand synet om at det har havnet på kort sikt klokken 1.2052. Fokus vil være på 126.19 mindre motstand i EUR / JPY og 1.0787 mindre motstand i EUR / CHF for å bekrefte. Imidlertid er risikoen for Euro fortsatt på ulempen mot Sterling og råvarevalutaer.

I Europa er FTSE for øyeblikket opp 0.06%. DAX er opp 0.02%. CAC er nede -0.46%. Tysk 10-årig avkastning er opp 0.037 ved -0.488. Tidligere i Asia steg Nikkei med 0.82%. Hong Kong HSI falt -0.12%. China Shanghai SSE steg 1.07%. Singapore Strait Times steg 0.61%. Japan 10-årig JGB-avkastning falt -0.0037 til 0.036.

ECB opprettholder en meget imøtekommende pengepolitisk holdning

ECB la den ”svært imøtekommende pengepolitiske holdningen” uendret som forventet. Hovedrefinansieringsrenten ble holdt på 0.00%, marginal utlånsrente a og innskuddsrente på henholdsvis 0.25% og -0.50%. Prisene vil "forbli på sitt nåværende eller lavere nivå til de har sett at inflasjonsutsiktene konvergerer robust til et nivå som er tilstrekkelig nær, men under, 2% innenfor fremskrivningshorisonten, og slik konvergens har konsekvent blitt reflektert i underliggende inflasjonsdynamikk."

Konvolutten for “pandemisk nødkjøpsprogram (PEPP)” holdes på EUR 1850B, og varer minst mars 2022. Program for kjøp av aktiva (APP) vil fortsette med et månedlig nettokjøp på EUR 20B. ECB vil også fortsette å tilby "god likviditet" gjennom refinansieringstransaksjoner, særlig den tredje serien av målrettede langsiktige refinansieringstransaksjoner (TLTRO III).

ECB Lagarde: Risiko vippet nedover, men mindre uttalt

I pressekonferansen etter møtet sa ECB-president Christine Lagarde at "utrullingen av vaksiner, som startet i slutten av desember, gir større tillit til løsningen av helsekrisen". Men det vil "ta tid til utbredt immunitet er oppnådd". Dermed kan ikke ytterligere uønsket utvikling relatert til pandemien utelukkes.

Men på mellomlang sikt bør utvinning av eurosonen støttes av "gunstige finansieringsbetingelser, en ekspansiv finanspolitisk holdning og en gjenoppretting i etterspørselen etter hvert som inneslutningstiltak løftes og usikkerhet går tilbake."

Lagarde sa også at risikoen rundt vekstutsiktene fortsatt er "vippet" til ulempen, men mindre uttalt. Positiv utvikling inkludert vaksinasjon, og avtale mellom EU og Storbritannia.

De første kravene til arbeidsledighet i USA falt til 900k, og fortsetter kravene ned til 5.05m

USAs opprinnelige arbeidsløse krav falt -26k til 900k i uken som endte 16. januar, høyere enn forventet på 860k. Fire ukers glidende gjennomsnitt av innledende krav steg 23.5 848 til 127 5054. Fortsatte skader falt -9 67 til 5126 XNUMX i uken som endte XNUMX. januar. Fire ukers glidende gjennomsnitt av fortsatte skader falt -XNUMX XNUMX til XNUMX tusen.

Philly Fed produksjonsforhold steg også til 26.5 i januar, opp fra 9.1, over forventning på 12.2. Start på boliger steg til 1.67 millioner i desember mot forventning på 1.56 millioner. Byggetillatelser steg til 1.71m mot forventning på 1.60m.

BoJ holdt politikken uendret, økte vekstpolitikken 2021, 2022 vekstprognoser

BoJ lot pengepolitikken være uendret i dag som forventet. Under rammeverket for avkastningskurve holdes den kortsiktige styringsrenten på -0.1%. Sentralbanken vil fortsette å kjøpe ubegrenset antall JGB-er for å beholde 10-årsavkastningen på rundt 0%, med noen svingninger tillatt. Goushi Kataoka var uenig igjen i en 7-1 stemme, og presset på for å ytterligere styrke den monetære lettelsen.

I Outlook for Economic Activity and Prices økte BoJ vekstprognosene for 2021 til 3.3-4.0% (median på 3.9%), opp fra oktober-anslag på 3.0-3.8% (median på 3.6%). Finanspolitiske vekstprognoser for 2022 ble også hevet til 1.5-2.0% (median på 1.8%), fra 1.5-1.8% (median på 1.6%).

Kjerne-KPI-prognoser for regnskapsåret 2021 ble revidert til 0.3-0.5% (median 0.5%), fra 0.2-0.6% (median 0.4%). Finanspolitisk 2022-kjerne-CPI ble anslått til 0.7-0.8% (media 0.7%), fra 0.4-0.7% (median 0.7%).

BoJ Kuroda: Risikoen for å gli tilbake til deflasjon er ikke høy

På pressekonferansen etter møtet innrømmet BoJ-guvernør Haruhiko Kuroda at "produksjonsgapet forverres kraftig for tiden". Imidlertid vil de ikke ha "enorm umiddelbar negativ innvirkning på mellom- og langsiktige inflasjonsforventninger". "Jeg tror ikke risikoen for at Japan glir tilbake i deflasjon, er høy," la han til.

Også, "det er for tidlig å gå ut av vårt enorme monetære lettelsesprogram på dette tidspunktet. Vestlige økonomier har i løpet av et tiår distribuert monetære lettelser, og ingen av dem mullrer en utgang nå. ”

Når det gjelder marsjpolitisk gjennomgang, fastholdt Kuroda at rentekurvekontrollen “fungerer som den skal”. I gjennomgangen ”vil vi søke hvordan vi best kan balansere behovet for å dempe bivirkningene av rentekurvekontroll (YCC), samtidig som vi gjør det mer effektivt ... Vi må også gjøre rammeverket vårt bærekraftig og kunne svare fleksibelt etter behov. ”

Japan hadde den første årlige eksportveksten siden 2018

I ikke-sesongjusterte termer steg Japans eksport med 2.0% år-til-år i desember til JPY 6.71T, litt under forventning om 2.4% år-til-år-vekst. Men det er fortsatt den første årlige veksten siden november 2018. Importen falt -11.6% år til JPY 5.96T, over forventning på -14.0% år. Handelen kom inn på JPY 751B, liten enn forventet på JPY 943B.

I sesongjusterte termer falt eksporten -0.1% mamma til JPY 5.98T. Importen økte med 1.3% mamma til 5.50T. Handelsoverskuddet ble redusert til JPY 477B, under forventning fra JPY 760B.

Sysselsettingen i Australia vokste med 50 6.6 i desember, arbeidsledigheten falt til XNUMX%

Sysselsettingen i Australia vokste med 50 0.4 i desember, eller 12.9% til 35.6 millioner, samsvarte med forventningene. Heltids sysselsetting steg 8.76k til 14.3m. Deltidsansettelse steg 4.15k til 2020m. I løpet av året til desember 0.5 falt sysselsettingen med -63.9% eller -6.6 k. Arbeidsledigheten falt til 6.8%, ned fra 6.7%, bedre enn forventet på 0.1%. Deltakelsesraten steg 66.2% til XNUMX%.

Bjorn Jarvis, leder for arbeidsstatistikk i ABS, sa: “Selv om sysselsettingen har kommet seg 90 prosent av høsten fra mars til mai, har utvinningen av deltidsansettninger overgått heltidsarbeid. Mens deltidsarbeid var høyere enn mars, var heltidsarbeid 1.3 prosent under mars. ”

Forbrukerinflasjonsforventningene falt også til 3.4% i desember.

EUR / USD Mid-Day Outlook

Daglig sving: (S1) 1.2069; (P) 1.2114; (R1) 1.2150; Mer…

EUR / USDs økning og brudd på 1.2157 mindre motstand bekrefter saken som trekker tilbake fra 1.2348 er fullført 1.2052. Intradag-bias er tilbake på oppsiden for å teste 1.2348 høyt på nytt. Avgjørende brudd på 1.2052 vil imidlertid gjenoppta korreksjonen fra 1.2348. Intradag-skjevhet blir vendt til nedsiden for 61.8% retracement av 1.1602 til 1.2348 ved 1.1887.

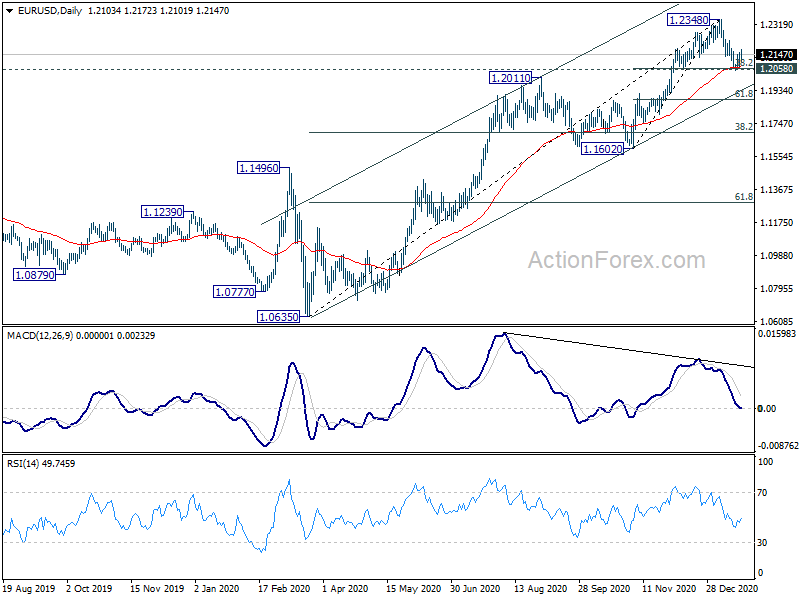

I det større bildet blir stigning fra 1.0635 sett på som den tredje delen av mønsteret fra 1.0339 (2017 lav). Ytterligere rally kan sees til klyngemotstand ved 1.2555 neste, (38.2% retracement av 1.6039 til 1.0339 ved 1.2516). Dette vil forbli den favoriserte saken så lenge 1.1602-støtten holder. Vi vil bli varslet om toppskilt rundt 1.2516 / 55. Men vedvarende pause der vil medføre langsiktige bullish implikasjoner.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Handelsbalanse (JPY) Des | 0.48T | 0.76T | 0.57T | 0.55T |

| 00:00 | AUD | Forventninger om forbrukerinflasjon jan | 3.40% | 3.50% | ||

| 00:30 | AUD | Sysselsetting Endre des | 50K | 50K | 90K | |

| 00:30 | AUD | Arbeidsledighet rate des | 6.60% | 6.70% | 6.80% | |

| 03:00 | JPY | BoJ rentevedtak | -0.10% | -0.10% | -0.10% | |

| 12:45 | EUR | ECBs rentesatsbeslutning | 0.00% | 0.00% | 0.00% | |

| 13:30 | EUR | ECBs pressekonferanse | ||||

| 13:30 | CAD | Ny boligprisindeks M / M Des | 0.30% | 0.80% | 0.60% | |

| 13:30 | USD | Byggetillatelser Des | 1.71M | 1.60M | 1.64M | |

| 13:30 | USD | Boliger begynner des | 1.67M | 1.56M | 1.55M | 1.58M |

| 13:30 | USD | Opprinnelige arbeidsløse krav (15. januar) | 900K | 860K | 965K | 926K |

| 13:30 | USD | Philadelphia Fed Manufacturing Survey Jan. | 26.5 | 12.2 | 11.1 | 9.1 |

| 15:00 | EUR | Forbrukernes tillit i eurosonen Jan P | -15 | -14 |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler