Sveitsiske franc var et fokus i tidligere europeiske sesjoner da den led kort, men dyp salg. Skjønt, fant det noe fotfeste raskt, selv om det fortsatt er det nest svakeste for i dag så langt. Yen underpresterer igjen på sterke, store globale referanserenter. Dollar og kanadiske dollar er de neste svakeste selv om euro ikke er langt etter. Kiwi og Aussie handler for øyeblikket som de sterkeste.

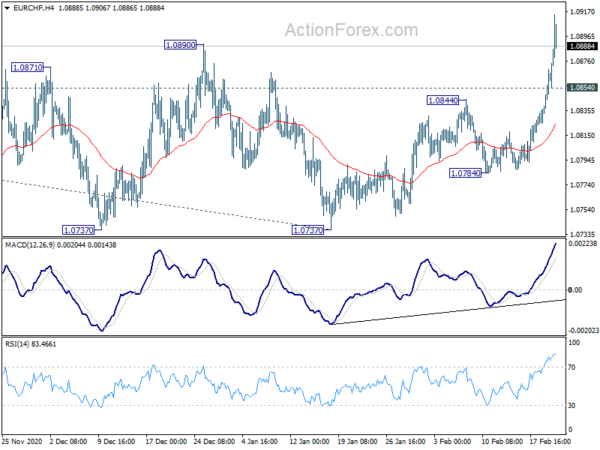

Rent teknisk antyder EUR / CHFs brudd på 1.0890 motstand at større rebound fra 1.0503 gjenopptas. Vedvarende handel over 1.0915 vil bekrefte og målrette 61.8% projeksjon på 1.0503 til 1.0915 fra 1.0737 til 1.0992. For å bekrefte den generelle svakheten i sveitsiske franc, vil vi likevel se bruddet på 0.9044 motstand i USD / CHF, og helst også bruddet på 116.20 støtte i CHF / JPY.

I obligasjonsmarkedene er USAs 10-årige avkastning opp 0.0375 ved 1.377. Tysk 10-årig avkastning er opp 0.003 ved -0.302. Storbritannias 10-årige gullutbytte er opp 0.020 til 0.720. Japans 10-årige JGB-avkastning lukket opp 0.0140 ved 0.120. På aksjer er FTSE nede -0.69%. DAC er nede -0.66%. CAC er nede -0.48%. I Asia steg Nikkei med 0.46%. Hong Kong HSI falt -1.06%. Kina Shanghai SSE falt -1.45%> Singapore Strait Times steg 0.02%.

Det tyske Ifo-forretningsklimaet steg til 92.4, og produserte i beste fall siden 2018

Tyskland Ifo Business Climate steg til 92.4 i februar, opp fra 90.3, over forventning på 90.5. Nåværende vurderingsindeks steg til 90.6, opp fra 89.2, over forventning på 88.9. Forventningsindeksen steg til 94.2, opp fra 91.5, over forventning på 91.9.

Ser vi på noen detaljer steg produksjonsindeksen fra 9.1 til 16.1, høyest siden november 2018. Tjenestene steg fra -4.4 til -2.2. Handelen steg fra -17.2 til -14.6. Byggingen steg fra -4.9 til -3.6.

Clemens Fuest, president for ifo Institute, sa "den tyske økonomien viser seg å være robust til tross for låsingen, spesielt takket være styrken i industrien."

Fitch bekrefter Australia-rating til AAA med negative utsikter

Fitch Ratings bekreftet Australias langsiktige utsteder av utenlandsk valuta som standard "AAA" med negative utsikter. Rangeringen gjenspeiler landets "sterke institusjoner og effektive politiske rammer, som støttet nesten tre tiår med økonomisk vekst før coronaviruspandemien og bidro til å begrense alvorlighetsgraden av det nåværende sjokket"

Men de negative utsiktene gjenspeiler "usikkerhet rundt den langsiktige gjeldsbanen etter den betydelige økningen i offentlig gjeld / BNP forårsaket av responsen på pandemien."

Fitch anslår at BNP reduserte med -2.8% i 2020, mot "AAA" median på -3.8%. Økonomien forventes å vokse 3.8% i 2021 og 2.7% i 2022. Den forventer at stenging av internasjonale grenser vil vedvare til slutten av 2021, noe som «dempet den innvendige migrasjonen». Handelsspenningen med Kina “har ikke hatt noen vesentlig makroøkonomisk effekt”, men er fortsatt en risiko på mellomlang sikt.

S&P oppgraderer New Zealand-rangering tilbake til AA + / AAA

S&P økte New Zealands gjeldsgrad for utenlandsk og lokal valuta med et hakk til AA + og AAA, opp fra henholdsvis AA og AA +. Karakterene er tilbake på et nivå som sist ble sett i 2009. Et “stabilt” syn var knyttet til de nye ratingen.

"New Zealand er raskere å komme seg enn de fleste avanserte økonomier etter at Covid-19-pandemien og påfølgende regjeringslåsing ga landet et alvorlig økonomisk og finanspolitisk sjokk," sa S&P. "Mens ulemperisikoen vedvarer, for eksempel et nytt utbrudd, forventer vi at New Zealands finansindikatorer vil komme seg i løpet av de neste årene."

"Dette gir oss bedre klarhet over omfanget av pandemiens skade på regjeringens balanse," sa det i en uttalelse, "sa det," Vi tror nå at regjeringens kredittmålinger kan motstå potensiell skade fra negative sjokk i økonomien. , inkludert en mulig svekkelse av eiendomsmarkedet ”.

EUR / CHF Mid-Day Outlook

Daglig sving: (S1) 1.0841; (P) 1.0856; (R1) 1.0879; Mer….

EUR / CHFs sterke brudd på 1.0890 motstand argumenterer for at konsolidering fra 0.915 er fullført på 1.0737. Større rebound fra 1.0503 gjenopptas muligens. Intradagskjevhet holder seg på oppsiden. Fast pause på 1.0915 vil bekrefte og målrette 61.8% projeksjon på 1.0503 til 1.0915 fra 1.0737 på 1.0992. På baksiden vil mindre støtte under 1.0854 gjøre intradag-bias nøytral igjen for noen flere konsolideringer.

I det større bildet blir prishandlinger fra 1.0503 fremdeles sett på som et konsolideringsmønster. Med 1.1059 klyngemotstand (38.2% retracement av 1.2004 til 1.0503 ved 1.1076) intakt, ville nedtendensen fra 1.2004 (2018 høy) fortsatt strekke seg gjennom 1.0503 lav på et senere tidspunkt. Imidlertid vil vedvarende brudd på 1.1059 / 76 hevde at stigning fra 1.0503 starter en ny trend og vil målrette 61.8% retracement ved 1.1431 og over.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Prisindeks for bedriftstjenester Å / Y jan | -0.50% | -0.40% | -0.40% | -0.30% |

| 9:00 | EUR | Tyskland IFO Business Climate feb | 92.4 | 90.5 | 90.1 | 90.3 |

| 9:00 | EUR | Tyskland IFO Gjeldende vurdering feb | 90.6 | 88.9 | 89.2 | |

| 9:00 | EUR | Tyskland IFO forventninger feb | 94.2 | 91.9 | 91.1 | 91.5 |

| 15:00 | USD | Ledende indeks Jan | 0.30% |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler