Dollarfall i tidlig amerikansk sesjon etter lavere enn forventet PCE og kjerneinflasjonsdata. Men tapet er så langt begrenset ettersom tradere holder veddemål i forkant av Fed-leder Jerome Powells tale. Euro, Aussie og Swiss Franc er så langt de sterkere for dagen, mens Yen og Kiwi er de svakere. Handelen i aksjemarkedene er dempet med store europeiske indekser, og amerikanske futures flate.

Teknisk sett, for å bekrefte salg i dollar, må i det minste noen nivåer brytes avgjørende. Nivåene inkluderer 1.0121 motstand i EUR/USD, 1.2002 motstand i GBP/USD, 0.9951 støtte i USD/CHF og 1.2826 støtte i USD/CAD. Ellers vil enhver nedgang i dollar som reaksjoner på Powell bli ansett som midlertidig først.

I Europa er FTSE i skrivende stund opp 0.18 %. DAX er ned -0.04%. CAC er ned -0.09%. Tysklands 10-års yield er opp 0.0382 til 1.357. Tidligere i Asia steg Nikkei 0.57 %. Hong Kong HSI steg 1.01 %. Kina Shanghai SSE falt -0.31% Singapore Strait Times steg 0.05%. Japans 10-års JGB-yield falt -0.0094 til 0.221.

USAs PCE-prisindeks ble redusert til 6.3 % på årsbasis, PCE-kjerne redusert til 4.6 % på årsbasis

USAs personinntekt steg 0.2 % mor, eller USD 47.0 milliarder i juli, under forventningen på 0.6 % mor. Utgifter steg 0.1 % mor eller USD 23.7 milliarder, også under forventningen på 0.4 % mor.

Fra forrige måned falt PCE-prisindeksen -0.1 % mom. prisene på varer falt -0.4% mom mens prisene på tjenester steg 0.1% mom. Matvareprisene steg 1.3 % mom. Energiprisene falt -4.8 % mom. PCE-kjerne, eksklusive mat og energi, steg 0.1 % mor.

I løpet av året steg PCE-prisindeksen 6.3 % på årsbasis, avtatt fra 6.8 % på årsbasis. Prisene på varer steg 9.5 % på årsbasis, mens prisene på tjenester steg 4.6 % på årsbasis. Matvareprisene steg 11.9 % på årsbasis. Energiprisene steg 34.4 % på årsbasis. PCE-kjerne, unntatt mat og energi, steg 4.6 % på årsbasis, avtatt fra 4.8 % på årsbasis.

Også utgitt, falt vareeksporten USD -0.4 % til USD 181.0 milliarder i juli. Import av varer falt USD -9.9 milliarder til USD 270.0 milliarder. Handelsunderskuddet kom på USD -89.1 milliarder, mindre enn junis USD -98.6 milliarder.

Tyskland Gfk forbrukersentiment falt til -36.5, nok en rekordlav

Tyskland Gfk forbrukersentiment for september falt fra -30.9 til -36.5, verre enn forventet på -31.5. I august økte de økonomiske forventningene fra -18.2 til -17.6. Inntektsforventningene tikket opp fra -45.7 til -45.3. Kjøpstilbøyelighet falt fra -14.5 til -15.7. Sparetilbøyeligheten steg 17.6 poeng til 3.5.

«Den kraftige økningen i sparetilbøyeligheten denne måneden betyr at forbrukerstemningen fortsetter sin bratte nedtur. Det har nok en gang nådd en ny lav rekord,” forklarer Rolf Bürkl, GfK forbrukerekspert.

«Frykten for betydelig høyere energikostnader de kommende månedene tvinger mange husholdninger til å ta forholdsregler og sette penger til side for fremtidige energiregninger. Dette demper forbrukerstemningen ytterligere, da det til gjengjeld er færre økonomiske ressurser tilgjengelig for forbruk andre steder.»

RBNZ Orr: Det blir minst et par renteøkninger til

RBNZ-guvernør Adrian Orr sa til Bloomberg TV tidligere i dag: "Vi vet at vi må bremse økonomien. Vi visste at vi måtte være 3 % pluss (på renter) for å begynne den avtagende reisen, og nå er vi i en mye mer komfortabel posisjon.»

"Vi tror det vil være minst et par renteøkninger til, men så håper vi å være i en posisjon hvor vi kan være datadrevne," la han til.

Når det gjelder risikoen for resesjon, sa Orr: "Vårt kjernesyn er nei, at vi ikke vil se teknisk resesjon. Det er ganske rimelig tilbakeslag i økonomisk aktivitet.»

"Våre utsikter er et nesten flatt reelt forbruk, så for oss å se detaljsalget bli slik, er det ikke en overraskelse," sa Orr. "Det er et godt signal om at pengepolitikken biter og vi gjør jobben vår."

"Forbrukerne vil ta en betydelig del av hovedtyngden av nedgangen fordi vi er en åpen handelsøkonomi. Pengepolitikken vår biter for det meste på innenlandske utgifter.» Men, mens "langsommere vekst er en nødvendig posisjon. Det trenger ikke være negativ vekst.»

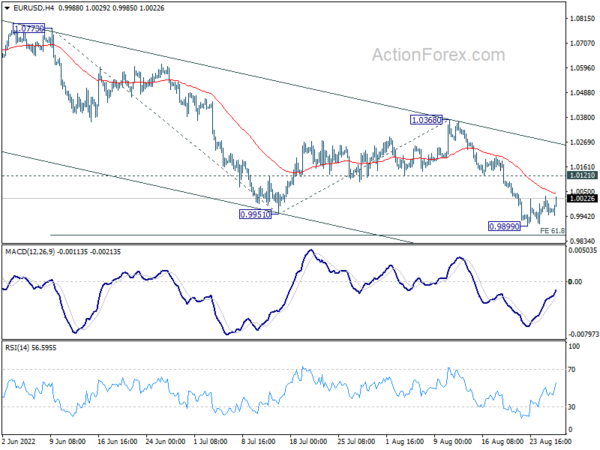

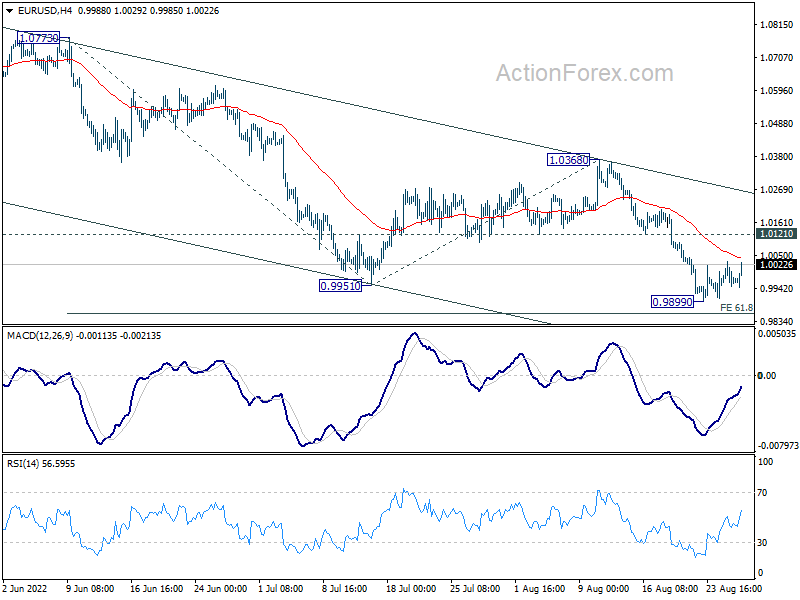

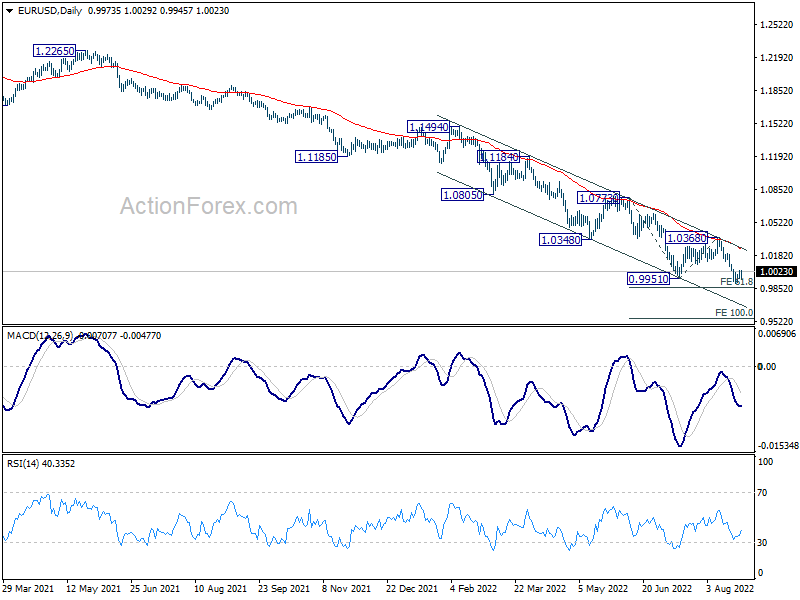

EUR / USD Mid-Day Outlook

Daglig sving: (S1) 0.9939; (P) 0.9986; (R1) 1.0024; Mer…

EUR/USD gjenoppretter seg mildt i dag, men utsiktene er uendret. Intraday bias forblir nøytral først. Konsolidering fra 0.9899 kan forlenge, men oppsiden av utvinning bør begrenses av 1.0121 mindre motstand for å bringe et nytt fall. Brudd på 0.9899 vil gjenoppta en større nedtrend til 61.8 % anslag på 1.0773 til 0.9951 fra 1.0368 ved 0.9860. Fast brudd der bør føre til nedsideakselerasjon til 100 % projeksjon ved 0.9546. Imidlertid vil et fast brudd på 1.0121 dempe dette synet og snu fokus til 1.0368 motstand i stedet.

I det større bildet er nedtrenden fra 1.6039 (høy i 2008) fortsatt i gang. Neste mål er 100 % anslag på 1.3993 til 1.0339 fra 1.2348 ved 0.8694. Uansett vil utsiktene være bearish så lenge 1.0368 motstand holder, i tilfelle sterk tilbakeslag.

Oppdatering av økonomiske indikatorer

| GMT | Ccy | hendelser | Faktiske | Varsel | Tidligere | revidert |

|---|---|---|---|---|---|---|

| 23:30 | JPY | Tokyo KPI Kjerne Y / Y Aug | 2.60% | 2.50% | 2.30% | |

| 06:00 | EUR | Tyskland Gfk Forbrukertillit Sep | -36.5 | -31.5 | -30.6 | -30.9 |

| 08:00 | EUR | Eurozone M3 Pengemengde Y / Y Jul | 5.50% | 5.60% | 5.70% | |

| 12:30 | USD | Personlig inntekt M / M jul | 0.20% | 0.60% | 0.60% | 0.70% |

| 12:30 | USD | Personlige utgifter M/M jul | 0.10% | 0.40% | 1.10% | 1.00% |

| 12:30 | USD | PCE-prisindeks M / M jul | -0.10% | 1.00% | ||

| 12:30 | USD | PCE-prisindeks J / Å jul | 6.30% | 6.80% | ||

| 12:30 | USD | Core PCE Prisindeks M/M Jul | 0.10% | 0.30% | 0.60% | |

| 12:30 | USD | Core PCE Prisindeks Y/Y Jul | 4.60% | 4.70% | 4.80% | |

| 12:30 | USD | Varebalanse (USD) Jul P | -89.1B | -99.0B | -98.6B | |

| 12:30 | USD | Engroshandel Varelager Jul P | 0.80% | 1.50% | 1.80% | |

| 14:00 | USD | Michigan Consumer Sentiment Index august F | 55.2 | 55.1 |

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler