US Highlights

- Piețele americane au fost în negru în această săptămână, cu știri economice limitate de digerat. A existat o mulțime de acțiune peste iaz, cu o decizie a ratei BCE și mai multă dramă cu privire la Brexit.

- Datele din SUA au fost de al doilea nivel, dar datele privind locuințele au fost în concordanță cu o tendință ascendentă continuă a sectorului. Cu toate acestea, datele privind comenzile de bunuri de folosință îndelungată au fost mai puțin încurajatoare.

- Săptămâna viitoare are loc mult mai multă acțiune, iar Fed va reduce ratele. Vom primi, de asemenea, numerele de locuri de muncă din octombrie, PIB-ul trimestrului 3 și ISM din octombrie, toate acestea vor ajuta la stabilirea tonului pentru T4.

Repere canadiene

- Alegerile de luni l-au văzut pe premierul Trudeau să rămână la putere, dar nu a reușit să obțină un parlament majoritar. A existat o divizare puternică est-vest în modelele de vot.

- Un guvern de coaliție oficial a fost deja exclus, așa că ne așteptăm să revenim la o bază de guvernare „vot cu vot” pentru prima dată în aproximativ opt ani.

- Datele economice din această săptămână au fost decente. Volumul cheltuielilor cu amănuntul a crescut puțin, în timp ce încrederea în afaceri, măsurată de Sondajul privind perspectivele de afaceri ale Bank of Canada, a menținut în ciuda incertitudinii crescute.

SUA – Trei tăieturi, Fed a ieșit?

Piețele americane au fost în negru în această săptămână, cu știri economice limitate de digerat, dar a existat o mulțime de acțiuni peste iaz. Președintele Băncii Centrale Europene, Mario Draghi, a făcut ultimul său anunț de politică monetară înainte de a preda frâiele lui Christine Lagarde. Draghi a lăsat politica monetară neschimbată, după ce luna trecută s-a relaxat, cerând guvernelor din Europa să întreprindă mai multe stimulente fiscale pentru a demara creșterea moribundă a continentului. Lagarde va trebui să-și folosească puterile de convingere și pe acest front, deoarece politica monetară din Europa rămâne din ce în ce mai lipsită de spațiu pentru a stimula economia.

Între timp, în Marea Britanie, Brexitul a continuat să facă un pas înainte, doi pași înapoi în această săptămână. Parlamentul a fost de acord cu o a doua lectură a proiectului de lege privind Brexit, dar progresul este oprit cel puțin până luni. Atunci Regatul Unit va vota dacă vor avea loc alegeri pe 12 decembrie și, de asemenea, UE va decide durata prelungirii pe care o va acorda Regatului Unit pentru a evita o ieșire fără acord pe 31 octombrie.

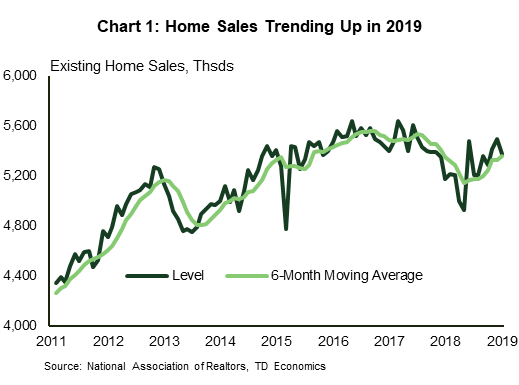

Datele din SUA erau de al doilea nivel; dar, a avut încă câteva actualizări interesante cu privire la tendințele economice recente. Sectorul locuințelor a fost urmărit îndeaproape în ultimele luni pentru semne că scăderea ratelor ipotecare a stârnit cererea. Vânzările de case existente au scăzut cu 2.2% în septembrie, scăderi observate în toate regiunile. Cu toate acestea, micșorând volatilitatea lunară, vânzările au avut o tendință ascendentă până în 2019, după o scădere notabilă în a doua jumătate a anului trecut (Graficul 1). Stocurile reduse au fost o constrângere a vânzărilor și au împins prețurile mai mari. Prețul mediu al locuințelor existente a crescut cu 5.9% în septembrie față de nivelul din anul precedent - în creștere față de 5.0% în august (și 3.6% recent în aprilie).

Comenzile de bunuri de folosință îndelungată din septembrie au oferit o actualizare privind sectorul de producție aflat în dificultate și semnale privind investițiile în afaceri. Comenzile au fost dezamăgitoare, scăzând cu 1.1% după trei luni de câștiguri. Acest lucru se adaugă la imaginea negativă deja pictată de indicele de producție ISM din septembrie. Probabil înseamnă o scădere mai mare a cheltuielilor cu echipamentele în T3 decât ne-am așteptat la momentul ultimei noastre prognoze și oferă o transferare slabă către T4. Indicele ISM din octombrie va fi lansat vinerea viitoare și va fi urmărit cu atenție pentru semne de stabilizare a sectorului.

Miercurea viitoare vom afla și cât de mult a încetinit creșterea în trimestrul trei. Urmărim un ritm modest de 1.4%, în scădere de la 2% în al doilea. Cele mai multe componente majore ale economiei sunt pe cale să încetinească din al doilea până la al treilea trimestru, cu excepția notabilă a investițiilor rezidențiale. Recenta creștere a locuințelor este de așteptat ca investițiile rezidențiale să revină cu peste 5% anual, după șase trimestre consecutive de scăderi.

Evenimentul principal săptămâna viitoare este decizia Fed privind rata dobânzii. Piețele se așteaptă la o altă reducere de un sfert de punct, ducând limita superioară a ratei fondurilor la 1.75%. Acest lucru va face trei tăieturi în tot atâtea luni. Întrebarea este, sunt trei tăieturi, au ieșit? Sau va trebui Fed să continue să se relaxeze? Faptul că inversarea curbei randamentelor s-a diminuat în ultimele două săptămâni (Graficul 2) este un semn pozitiv că piețele nu mai stabilesc prețul într-o recesiune, iar acum cred că Fed s-ar fi relaxat suficient pentru a compensa încetinirea creșterii globale. creștere care a luat loc în 2019.

Canada – Liberalii se întorc la Ottawa cu un parlament minoritar

Domnând titlurile în această săptămână, liberalii lui Justin Trudeau au păstrat puterea în alegerile de luni, deși fără majoritate în parlament și cu o diferență regională marcată în performanță. După cum sa menționat în analiza noastră post-electorală, există o mulțime de necunoscute în acest moment cu privire la ce părți ale platformei liberale vor fi păstrate, modificate sau abandonate și ce inițiative ale altor partide pot fi adaptate pentru a supraviețui voturilor de încredere în lunile viitoare.

Se pot face unele presupuneri. În primul rând, premierul Trudeau s-a angajat în prima sa conferință de presă post-electorală să facă schimbări în sistemul fiscal (creșterea pragului de câștig fără taxe) pentru prima sa ordine de lucru. Toate părțile au avut măsuri pentru a sprijini accesibilitatea locuințelor pe termen scurt în platformele lor – unele acțiuni pe acest front par, de asemenea, un pariu sigur. Deficitele mai largi arată, de asemenea, ca o lacăt; platforma liberală a anticipat cu aproximativ 9 miliarde de dolari mai mult în împrumuturi anuale până în anul fiscal 2023 (Tabelul 1) – îndulcitorii pentru a obține sprijin din partea altor partide sunt probabil să trimită aceste cifre mai mari. Cu toate acestea, riscul majorărilor de taxe în altă parte pentru a sprijini unele dintre măsurile de „cheltuială” care au fost contestate nu poate fi respins (platforma NDP a inclus o creștere a ratei de includere a câștigurilor de capital, de exemplu).

O altă mare întrebare post-electorală se referă la viitorul expansiunii Trans Mountain Pipeline (TMX). Există câteva motive pentru un optimism prudent. În primul rând, așa cum este astăzi, nu este necesar să se supună la vot nimic legat de TMX (este posibil ca cazurile în instanță să schimbe acest lucru). În al doilea rând, celelalte partide și-au atenuat opiniile în ultimul timp, liderul Bloc Québécois, Yves-François Blanchet, declarând (de fapt) că nu este prea preocupat de conductele din afara granițelor provinciei sale. În cazul în care optimismul cu privire la acest dosar se dovedește nepotrivit, totuși, așteptați-vă ca sentimentul investitorilor în sectorul energetic să se acrească și mai mult.

În afara evoluțiilor politice, datele economice din această săptămână au fost în general pozitive. Investițiile în construcții au crescut din nou în iulie pe o bază sectorială relativ largă. Sub un titlu negativ al vânzărilor cu amănuntul se ascunde o creștere modestă (+0.2% l/l) în volume. Acest lucru a fost de fapt „mai mult la fel” dintr-un sector care s-a luptat să genereze o creștere semnificativă de ceva timp.

Poate mai interesantă a fost rezistența expusă în sondajul de toamnă al Băncii Canadei. În ciuda faptului că au fost intervievați la sfârșitul verii, cei chestionați au prezentat o imagine decentă a perspectivelor economice. Opiniile cu privire la perspectivele de vânzări și investiții s-au menținut (Graficul 1), contribuind la trimiterea indicatorului general ușor mai sus – deși a fost evidentă o diferență puternică est/vest. Pentru a fi sigur, sondajul nu sugerează că economia canadiană este pe cale să dea foc lumii; o creștere asemănătoare tendinței este implicația. Dar, luând în considerare toate lucrurile, ar fi putut fi mult mai rău.

Punând totul cap la cap, guvernatorul Băncii Canadei, Stephen Poloz, este, probabil, destul de mulțumit să intre în decizia de săptămâna viitoare privind rata dobânzii și actualizarea prognozelor. În ciuda incertitudinii globale crescute, Canada a reușit până acum să obțină o creștere continuă asemănătoare tendinței. Unele dintre aceste tendințe (cum ar fi cheltuielile cu amănuntul) sunt blânde, dar asta nu este ceva nou. Având în vedere că nu sunt încă „curduri la sfârșitul tendințelor”, guvernatorul Poloz va fi bucuros să lase miercuri rata de politică neschimbată, dacă nu până în restul anului.

SUA: Comunicări economice viitoare

Decizia FOMC al SUA

Data lansării: Octombrie 30, 2019

Anterior: 1.75% – 2.00%

Prognoza TD: 1.50% – 1.75%

Consens: 1.50% – 1.75%

Ne așteptăm ca Fed să scadă dobânzile cu 25 de puncte de bază săptămâna viitoare, realizând a treia reducere consecutivă a dobânzilor din iulie. Probabil că FOMC va comunica răbdarea în a decide viitoarele mișcări de politică după reducerea de săptămâna viitoare, în timp ce evaluează impactul celor trei reduceri pe care le-au făcut deja. Nu anticipăm alte reduceri ale dobânzilor în acest an, dar acest lucru s-ar putea schimba rapid dacă economia SUA arată și alte semne semnificative de deteriorare.

PIB-ul real în avans al SUA – T3

Data lansării: Octombrie 30, 2019

Anterior: 2.0%

Prognoză TD: 1.4%

Consens: 1.6%

Urmărim un ritm anual de 1.4% pentru creșterea PIB-ului în al treilea trimestru, în scădere de la 2% în al doilea. Majoritatea componentelor majore ale creșterii sunt pe cale să încetinească din trimestrul al doilea până în al treilea trimestru, cu excepția notabilă a investițiilor rezidențiale. O redresare a pieței imobiliare ar trebui să înregistreze o revenire a investițiilor rezidențiale cu 5.6% după șase trimestre consecutive de scăderi. Cheltuielile de consum ar trebui să fie un sprijin cheie pentru creștere (+2.7%), în timp ce investițiile în afaceri se preconizează să se contracte (-3.8%) pentru al doilea trimestru consecutiv.

Indicele de producție ISM din SUA – octombrie

Data lansării: noiembrie 1, 2019

Anterior: 47.8

Prognoză TD: 49.5

Consens: 49.0

Așteptăm o revenire a indicelui ISM la 49.5 în octombrie, după scăderea sa mare și neașteptată în continuare pe un teritoriu contractiv în septembrie, deoarece ne așteptăm ca relaxarea tensiunilor comerciale să fi stimulat marginal sentimentul de afaceri în timpul lunii. Media sondajelor regionale ajustate ISM indică, de asemenea, o oarecare îmbunătățire din septembrie. În plus, datele mai ferme din US Markit și China PMI sporesc, de asemenea, șansele pentru o surpriză pozitivă, în opinia noastră.

Ocuparea forței de muncă în SUA – octombrie

Data lansării: noiembrie 1, 2019

Anterioară: 136k, rata șomajului: 3.5%

Prognoza TD: 70k, rata șomajului: 3.6%

Consens: 90k, rata șomajului: 3.6%

Ne așteptăm ca salariile să crească cu o mică 70 în octombrie, în urma tipăririi consensuale de 136 din august. Locurile de muncă din sectorul mărfurilor vor fi negative, reflectând în mare măsură greva GM și răspândirea acesteia către furnizorii de automobile, care ar trebui să reducă în jur de 70 din statutele de plată din producție. Separat, aşteptăm o revenire modestă a ocupării forţei de muncă în servicii, parţial datorită unei redresări a câştigurilor de locuri de muncă în sectorul educaţiei. De asemenea, observăm că angajarea temporară prin recensământ în scopuri de colportare a contribuit probabil la creșterea cifrelor de angajare în această lună: am estimat o creștere de 15 a angajărilor federale. În total, sondajul pe gospodării ar trebui să arate că rata șomajului a crescut la 3.6% în octombrie, în timp ce salariile sunt de așteptat să crească cu 0.2% l/l, ridicând rata anuală cu o zecime la 3.0% a/a.

Canada: Comunicatele cheie cheie viitoare

Ratingul băncii din Canada

Data lansării: Octombrie 30, 2019

Anterior: 1.75%

Prognoză TD: 1.75%

Consens: 1.75%

Se așteaptă pe scară largă că Banca Canadei va menține ratele neschimbate la 1.75% în timpul reuniunii de politică din octombrie, unde previziunile economice actualizate vor echilibra un 2019 mai bun decât se aștepta, cu scăderi modeste ale perspectivelor pentru 2020. PIB-ul T2 și IPC T3 au fost cu mult peste proiecțiile din MPR precedent, dar contextul global s-a înmuiat din iulie, ceea ce va afecta previziunile privind PIB-ul de anul viitor. Declarația de politică ar trebui să mențină un ton similar cu cel din septembrie, cu un limbaj de perspectivă axat pe perspectivele globale și incertitudinea comercială.

PIB real canadian – august

Data lansării: Octombrie 31, 2019

Anterior: 0.0%

Prognoză TD: 0.1%

Consens: NA

PIB-ul la nivel de industrie este prognozat să crească cu 0.1% în august, ajutat de serviciile mai puternice și de o revenire parțială a sectorului producator de bunuri. Producția de bunuri a scăzut cu 0.8% în iulie, în mare parte din cauza unei scurgeri de petrol în larg care a oprit producția în regiune. Acele opriri au persistat în august, dar investițiile puternice în construcții și activitatea de producție ar trebui să contribuie la o creștere modestă a sectorului bunurilor. Între timp, serviciile vor beneficia de puterea continuă a pieței imobiliare și de o creștere modestă a comerțului cu amănuntul, compensată de activitatea angro mai slabă. Alte industrii, cum ar fi îngrijirea sănătății și educația, au înregistrat o creștere uriașă a orelor lucrate în luna august, ceea ce este, de asemenea, de bun augur pentru activitatea reală. O creștere de 0.1% pentru august ar lăsa T1 să fie ușor sub 1.5%, în conformitate cu estimările BoC din iulie.

Signal2forex.com - Cele mai bune roboți și semnale Forex

Signal2forex.com - Cele mai bune roboți și semnale Forex